(来源:金投研)

1月30日,“创新药明星股”百利天恒发布2025年业绩预告,预计全年归母净利润为-11亿元,同比由盈转亏,降幅高达129.67%。

2024年到2025年百利天恒的业绩如同“川剧变脸”,过山车式表现背后,映照出中国创新药企在研发投入与商业化之间的艰难平衡。

01

再度亏损

百利天恒的业绩表现也是学上本土的“川剧变脸”,2024年狂揽37亿元,在2025年再度出现亏损。

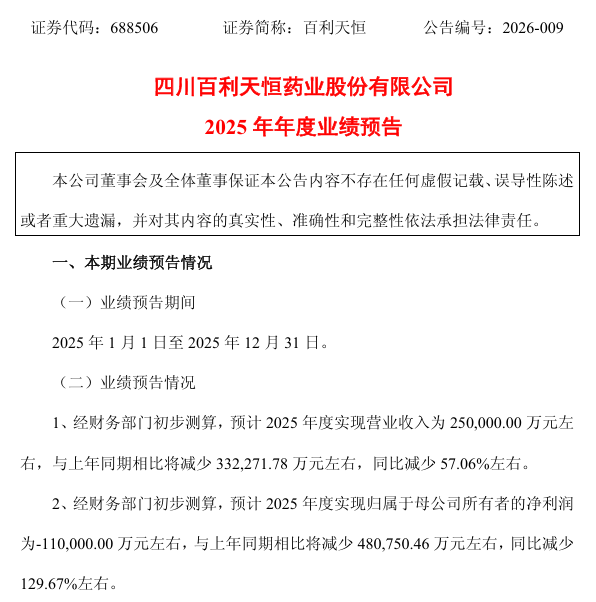

1月30日,四川百利天恒药业股份有限公司发布2025年年度业绩预告,预计2025年营收约为25亿元,较上年同期减少33.23亿元,同比减少57.06%;归母净利润预计为-11亿元,较上年同期减少48.08亿元,同比减少近129.67%。同比由盈转亏。

令人担忧的是,这并非公司首次亏损。

2021年至2023年,百利天恒连续三年亏损,累计亏损达13亿元。

2024年公司营收为58.23亿元,归母净利润37.08亿元,同比激增575.02%,成为创新药板块的“盈利黑马”,但主要依赖BMS的8亿美元首付款。

到了2025年,这单一盈利模式难以延续。

对于业绩变动,百利天恒在业绩预告公告中表示,一是为加快推进产品管线的研发进度,巩固产品管线的领先优势,公司持续加大研发投入,导致研发投入同比增幅较大;二是由于上年同期收到BMS首付款所确认的知识产权收入大于报告期内确认的里程碑收入。

据2025年三季报,百利天恒前三季度研发投入为17.72亿元,较2024年同期增长90.23%,占营业收入的85.79%,较2024年同期增加69.34个百分点。

业绩预告发布后,市场情绪波动。

2月2日,百利天恒股价以269.69元/股报收,下跌约2.9%。截至发稿,百利天恒收盘价为282.83元/股,上涨2.87%,总市值达1167.73亿元。

回顾2025年,百利天恒股价一度达到414.02元/股,总市值突破1600亿元,成为创新药板块的“10倍大牛股”。但此后股价持续回落,较峰值缩水约30%。

02

港股IPO延迟

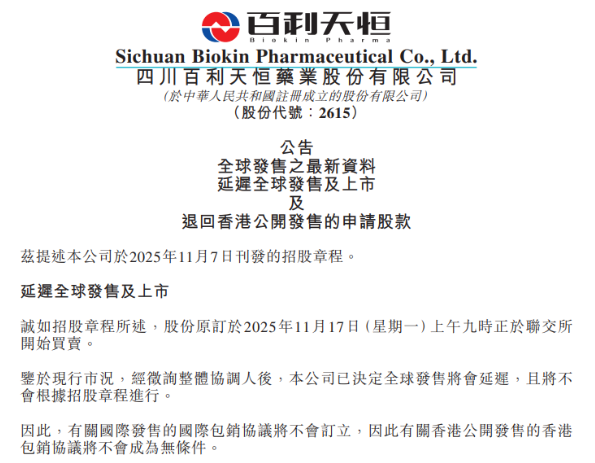

除了业绩严重承压,百利天恒的港股上市之路也不顺利。

2024年6月,公司便公告筹划发行H股股票并在香港联交所上市。但此后2024年7月与2025年1月两次向港交所递交招股书均未获聆讯。

2025年10月,公司通过港交所聆讯,公司H股将于2025年11月17日在港交所开始股份买卖,但计划赶不上变化。

11月12日,百利天恒在香港联交所网站发布公告称,鉴于目前市场情况,公司决定延迟H股的全球发售及上市。所有公开发售的申请款项将悉数退还,退款安排预计在11月17日完成,公司与包销商的相关协议不会生效。

百利天恒称,延迟全球发售的决定并不影响公司的目前业务,公司正在审慎评估有关全球发售及上市的更新时间表。

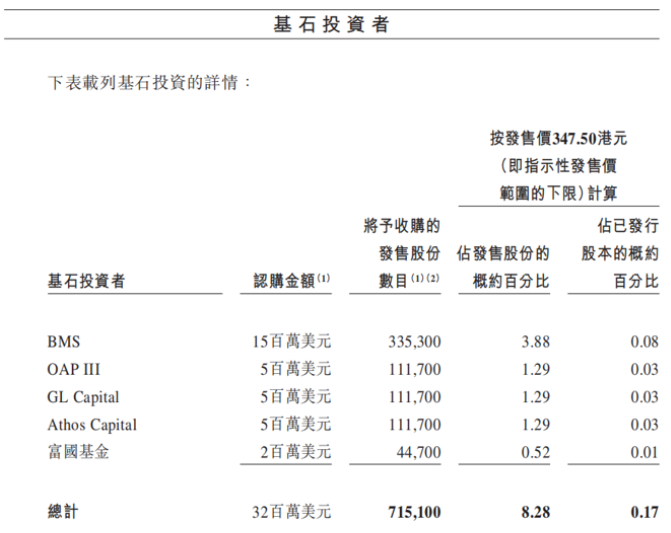

招股书显示,此次公司计划发售863.43万股H股,其中香港市场发售86.35万股,国际市场发售777.08万股,最高发售价为每股H股389港元,募资约33.59亿港元。

百利天恒港股IPO基石投资者阵容堪称豪华。包括战略合作伙伴BMS、OAP Ⅲ、GL Capital、Athos Capital、富国基金等一众顶级投资机构。

百利天恒选择在香港上市,旨在加速全球化战略布局。一方面可以扩大投资者基础、获得融资;另一方面可以提高品牌影响力。

百利天恒公告称,公司延迟全球发售的决定,不会影响目前业务以及计划发展和扩充的业务。未来几年,公司计划在中国内地以外的全球市场,加速生物候选药物的临床开发,包括在美国启动多项临床试验。

03

单品能延续多久?

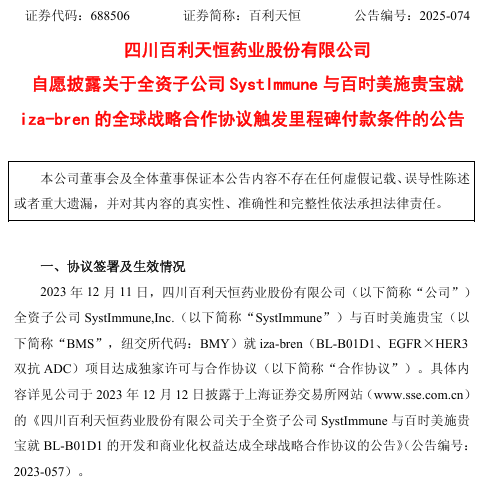

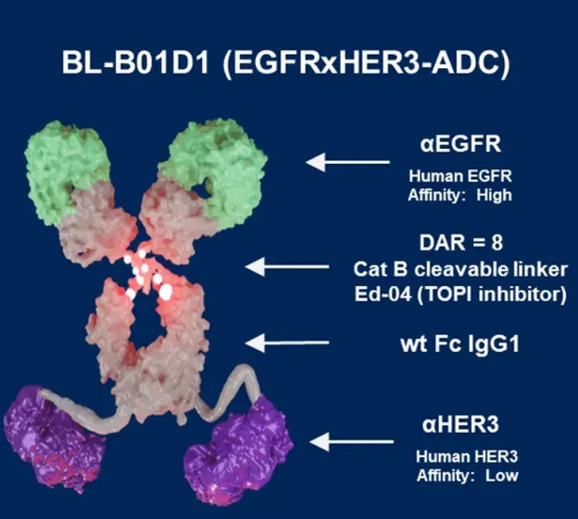

2023年12月,百利天恒全资子公司SystImmune宣布与全球制药巨头BMS就其核心产品BL-B01D1达成全球战略合作协议。

根据公告,BMS向SystImmune支付8亿美元不可退还且不可抵扣的首付款,在达到特定的开发、注册和销售里程碑后最高可达71亿美元的额外付款,潜在总交易额最高可达84亿美元。

随着首付款到账,公司2024年营收增至58.23亿元,净利润暴增至37.08亿元,但产品目前还未实现商业化,创新药依旧是一台“烧钱机器”。

百利天恒为何能崛起,几乎依赖BL-B01D1这一款产品。

作为全球首个完成Ⅲ期临床研究的双抗ADC药物,BL-B01D1通过EGFR/HER3双特异性抗体精准锁定肿瘤细胞,旨在治疗包括非小细胞肺癌、乳腺癌、卵巢癌在内的多种实体瘤。

然而,“全球首个”并不等于最终成功。

在ADC领域,日本第一三共的DS-8201早已成为行业标杆,作为一款靶向HER2的第三代ADC,五年无进展生存率分别为37.6%与10.0%,五年总生存率达48.1%对36.9%,展示了其作为晚期乳腺癌基石药物的潜力,为第一三共狂揽44亿美元。

目前,百利天恒的BL-B01D1还需在疗效、安全性或适应症覆盖上证明产品,才能在竞争激烈的ADC赛道中突出重围。

预告公告显示,公司共有17款创新药处于临床试验阶段。公司正在全球范围内开展100余项创新药临床试验,其中,中国正在开展90余项临床试验(含国内Ⅲ期注册临床试验17项),海外正在开展10项临床试验(含全球II/Ⅲ期注册临床试验3项)。

核心产品BL-B01D1两个适应症——用于治疗局部晚期或转移性鼻咽癌、用于治疗复发性或转移性食管鳞癌——的上市申请(NDA)已获得国家药品监督管理局药品审评中心(CDE)受理且被纳入优先审评程序。

未来如何,还要看BL-B01D1的商业化潜力。

目前,公司还未拥有已上市的创新药产品,传统业务持续萎缩,难以支撑巨大的研发投入。

距离上市最近的是公司核心药物BL-B01D1,该产品分别于去年11月、今年1月向CDE递交了鼻咽癌、食道癌适应症的上市申请。据董事长朱义预测,BL-B01D1的潜在年销售峰值有望达到200亿美元。

就目前来看,百利天恒的商业化能力仍面临挑战。

04

结语

百利天恒的业绩“过山车”,暴露了创新药企业“依赖一次收入”盈利模式的弊端。当持续加码的研发投入未能转化为实际收入时,公司的盈利压力便会集中爆发,短期内难以实现自我造血。

这是创新药企发展过程中的典型缩影。

对于投资者而言,更需理性看待创新药企的“盈利波动”,关注其研发投入的转化效率及商业化落地进程。

对于企业而言,加快研发成果商业化落地,提振传统业务,达成多元化发展,才能实现长期可持续发展。

百利天恒能否从“概念股”蜕变为真正的“价值股”,关键在于核心产品的商业化进程是否顺利,以及公司能否找到研发投入与盈利之间的平衡点。