(来源:烯牛数据)

2025年,中国私募股权投资市场终于卸下了连续四年调整的压力,迎来了意义非凡的“转折之年”。

募资端不再“喊渴”,政策活水精准滴灌;投资端告别盲目跟风,硬科技赛道扛起回暖大旗;退出端打破僵局,港股成为突围窗口...

作为国内科创金融数据服务商——烯牛数据,于近日正式发布《2025年中国私募股权市场深度解析报告》,系统梳理了2025年“募投退”全链条的核心动态,不堆砌晦涩数据,不渲染夸张情绪,只拆解数据背后的“底层逻辑”:

为什么政策要从募投退全链条发力?为什么硬科技能成为破局关键?为什么头部集中、国资主导的格局会持续加剧?让我们来带你读懂2025年GP端的新规则、新机会!

核心亮点速览

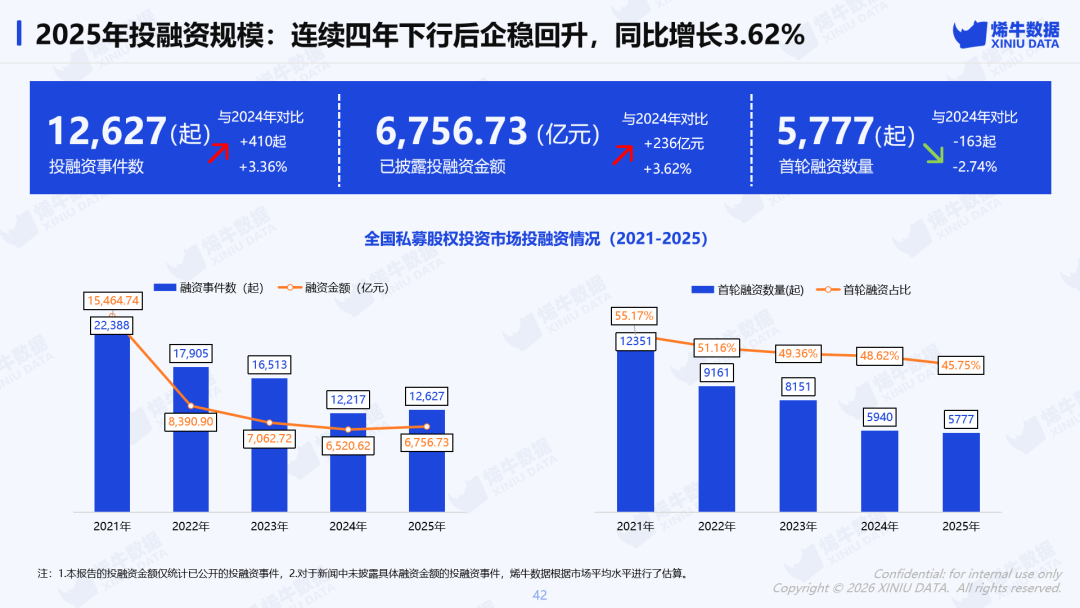

市场触底回升:投融资连续四年下行后企稳,事件数12,627起、金额6,756.73亿元,新增备案基金规模/数量双增;

赛道冷热分化:人工智能成为唯一连续三年增长的行业(2025年融资978.02亿元,+52%),具身智能融资暴增612%成增长引擎,硬科技占比持续提升,投资主题过分单一;

机构格局重塑:国资机构成主导力量,活跃机构总数减少9.87%,但头部机构数增加35%(投资超20起),整体市场分化加剧,试水型投资大幅减少;

退出表现亮眼:港股IPO激增168.42%,VC/PE支持IPO渗透率稳居70%以上,硬科技项目回报惊人,摩尔线程创5385倍退出回报纪录。

-市场主体-

减量提质,备案回暖的信心来自哪里?

2025年,市场出现了一个看似矛盾的现象:基金管理人持续“减量”,但新增备案基金规模、数量双双“回暖”。其实,这种“矛盾”的背后,是行业“去伪存真”的加速,是市场信心从“悲观观望”向“理性乐观”的转变,每一个数据变化的背后,都有清晰的底层逻辑。

基金管理人新增数量持续减少:监管规范引导,行业向合规提质进阶

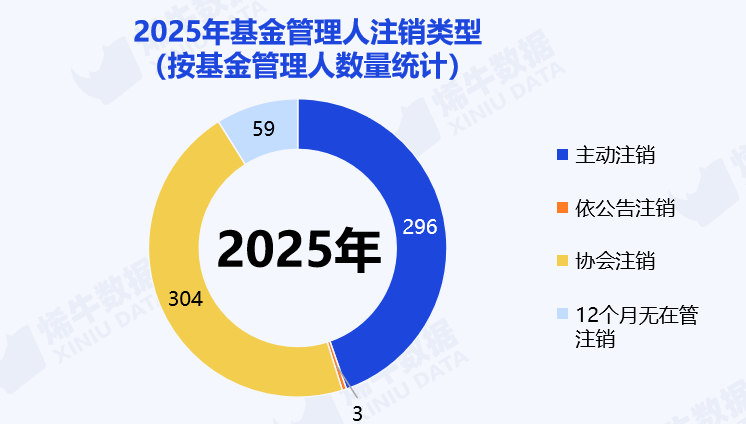

连续五年,私募股权、创业投资基金管理人新增数量都在持续减少,2025年仅新增104家;与此同时,全年管理人注销数量达662家,其中协会注销304家、主动注销296家。

在当前行业调整期,不少投资机构本身面临诸多经营压力,因此也会疑惑:管理人数量的持续锐减,是不是行业“衰退”的信号?

其实并非如此,这更多是行业从“野蛮生长”逐步转向“合规深耕、提质增效”阶段的必然趋势,核心是行业生态的优化,而非对机构的“否定”。

2023年《私募投资基金登记备案办法》正式实施,明确要求管理人实缴资本不低于1000万元,同时要求投后管理团队人数达标、禁止“明股实债”“变相放贷”,准入门槛大幅提高。其本质是进一步规范行业准入标准,引导行业回归投资本源,推动机构向合规化、专业化方向发展,而非“打压”行业发展。

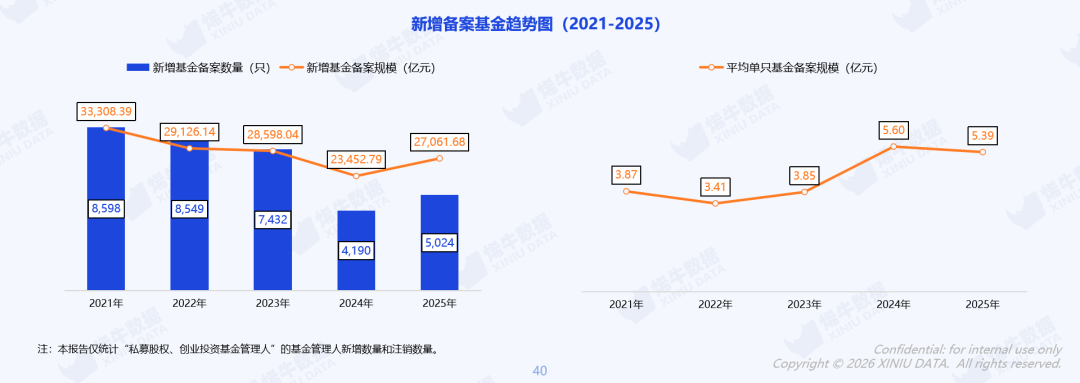

2025年备案基金回暖:规模数量双增,长期资金筑牢支撑

2025年,我国新增备案基金规模达2.71万亿元,同比增长15%;新增备案基金数量5,024只,同比增长20%;平均单只基金规模5.39亿元。

在政策的积极引导下,国资、保险、社保等长期资金,正在快速进入市场。据烯牛数据统计,2025年国资类资金出资占比超90%。这些资金不追求短期回报,更关注长期产业价值,为备案基金提供了稳定的“压舱石”。

-投融资-

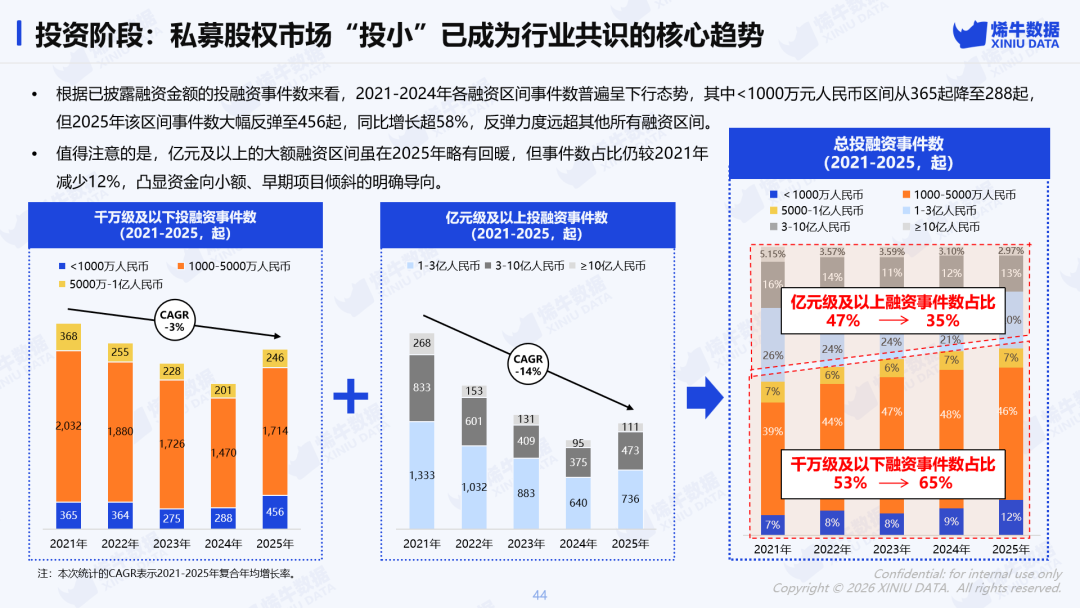

硬科技扛起“回暖大旗”,投早投小从“选择题”变“必答题”

2025年投融资市场“企稳回升”。全年投融资事件12,627起,同比增长3.36%;投融资金额6,756.73亿元,同比增长3.62%。其结构变化极具深意:硬科技成绝对主力,投早投小成为行业共识。

连续四年下行后回暖:不是“偶然反弹”,是“底部修复”

2021-2024年投融资规模逐年下滑,2025年首次回升,标志着行业已经走出“底部区间”,进入“修复阶段”。

2024年很多机构处于“观望状态”,担心硬科技项目估值过高、退出不确定;2025年以来,随着政策支持力度加大、退出渠道逐步多元化、部分硬科技项目业绩验证,头部机构开始加大早期布局力度,市场呈现结构性回暖迹象。

投早投小:现已成为行业共识的核心趋势

在政策、市场与机构的三重合力下,2025年“投早”赛道迎来实质性起色——这背后,是行业对“创新源头”价值的重新认知,也是资本长期主义理念的落地。

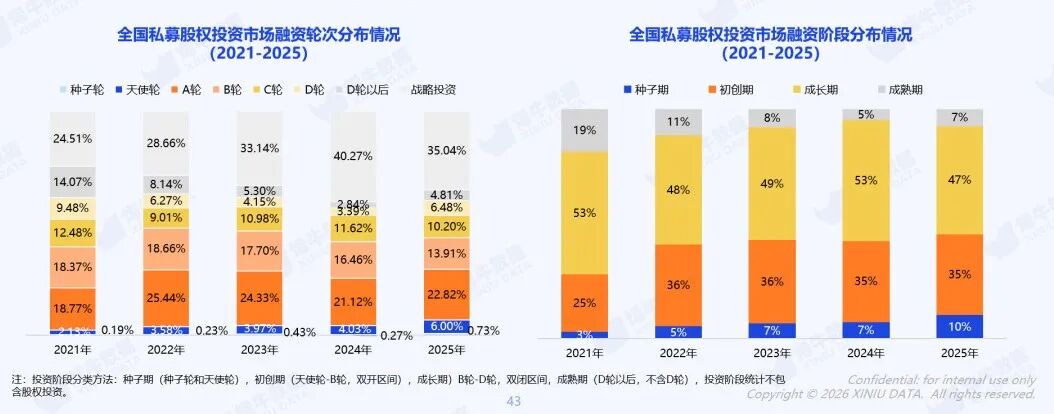

据烯牛数据统计,种子轮、天使轮、A轮,2025年融资金额分别从2024年的12.34亿元、181.17亿元、950.36亿元,回升至34.32亿元、283.73亿元、1,078.11亿元,三者累计合计占比从25.42%增长至29.55%,反弹幅度较为可观。

从融资区间来看,“投小”已成为行业共识的核心趋势。机构逐渐意识到,早期项目虽然风险高,但一旦踩中技术爆发点,回报空间远超成熟期项目;同时,政策的激励、长期资金的入场,也让机构有底气、有能力承担早期项目的风险,“投早”不再是“难为之事”,而是成为机构构建核心竞争力的“必答题”。

据烯牛数据统计,2025年小于1000万元人民币融资事件数从2024年的288起,大幅反弹至456起,同比增长超58%,反弹力度远超其他融资区间;而亿元及以上大额融资事件数,虽有小幅回暖,但占比仍较2021年减少12%。

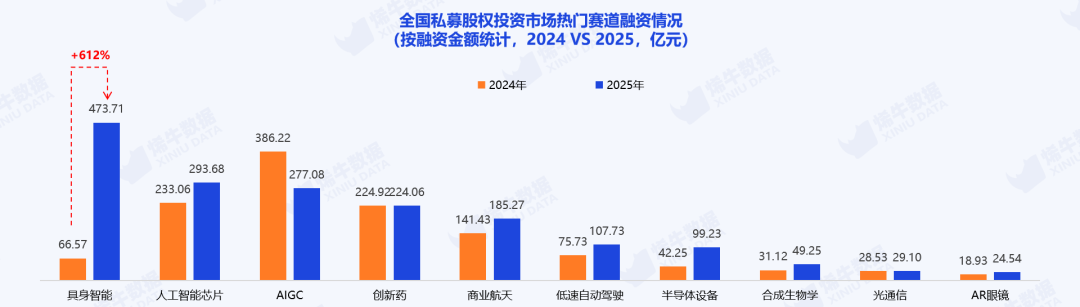

投资领域:硬科技成绝对主线,具身智能激增612%

2025年,资本彻底向硬科技集中,传统消费互联网投资进一步萎缩,科技创新成为绝对主线。这不是资本的“跟风”,而是行业发展的必然趋势,也是技术迭代与市场需求共同作用的结果。

硬科技成绝对锚点:先进制造作为融资体量最大的行业,融资金额占比从2021年的13.33%攀升至2025年的28.93%,主要受益于高端装备、半导体等领域进口替代的迫切需求,以及国家政策的持续倾斜,同时行业商业化落地加速,盈利前景清晰。

人工智能领域成为唯一连续三年增长的行业:AI领域融资金额从2022年的222.06亿元,持续攀升至2025年的733.99亿元(占比从2.65%升至10.86%),成为唯一连续三年增长的行业。主要因素在于政策支持加码、技术迭代提速、商业化落地深化,叠加IPO市场活跃改善退出预期,共同驱动资本持续入场。

具身智能赛道暴涨6倍:具身智能赛道融资金额从2024年的66.57亿元,飙升至2025年的473.71亿元,同比增幅612%,银河通用机器人、星海图等企业纷纷斩获大额融资。

这一暴增并非偶然,核心是:具身智能实现了AI与实体载体的深度融合,解决了传统AI“只懂不做”的痛点,在工业制造、家庭服务、特种场景等领域的应用前景广阔,被资本视为“AI下一个爆发点”;同时,技术层面的突破(机器人感知、运动控制技术成熟),也让资本看到了商业化的可能性。

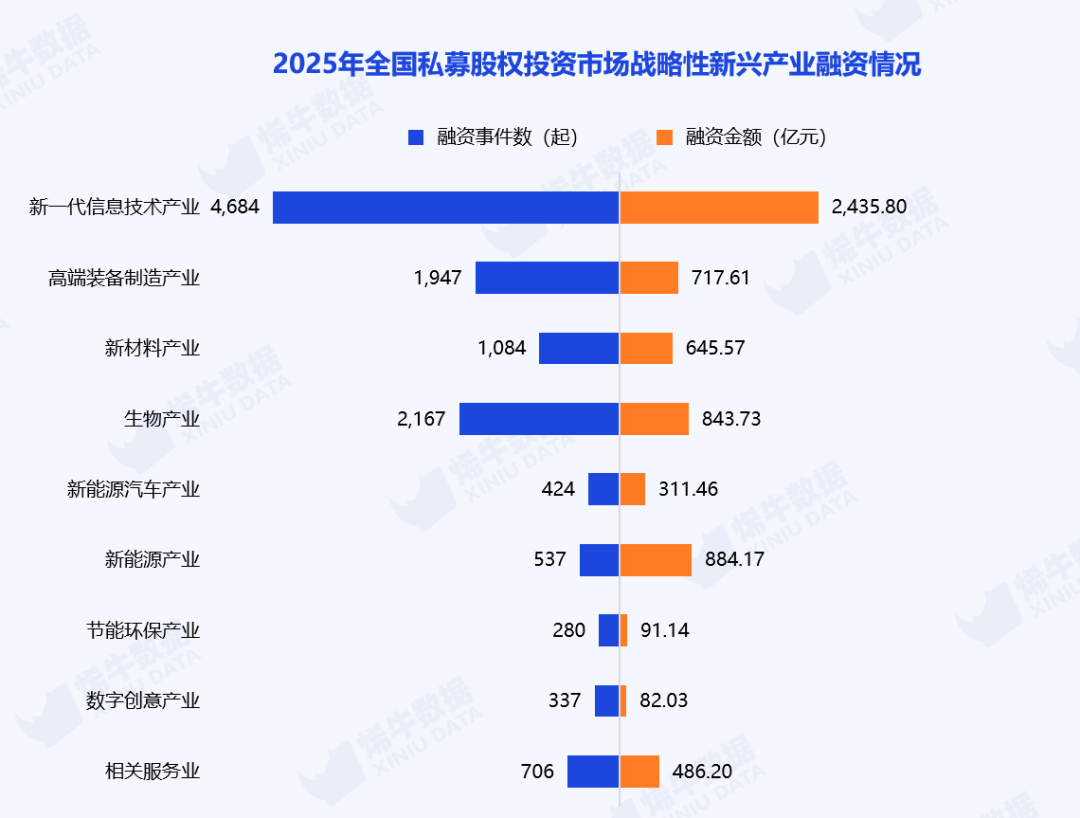

此外,据烯牛数据显示,新一代信息技术产业以2,435.80亿元融资金额、4,684起融资事件,断层领跑战略性新兴产业,高端装备制造、生物产业、新能源产业构成第二梯队(融资金额均突破700亿元),形成“一核多极”的稳定格局。

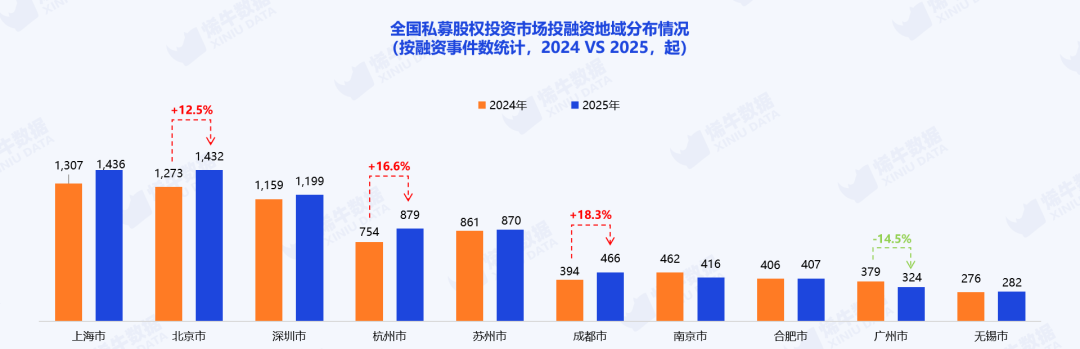

地域分布:长三角、珠三角稳居核心,北京、杭州、成都表现亮眼

2025年,投融资地域分布的核心格局未变,但出现了一些新变化:

上海延续领先优势,以1,436起融资事件,连续第二年超越北京,位居全国首位;北京市与深圳市紧随其后,分别以1,432起和1,199起位列第二、三位,三城稳居第一梯队。

在第二梯队中,杭州表现较为亮眼,融资数量同比增长16.6%,2025年超越苏州跃居第四;成都同比增幅达18.3%,融资数量增至466起,得益于当地对硬科技的政策扶持和人才引入;而广州融资活跃度有所回落,数量同比下降14.5%至324起。

-机构格局-

头部集中+国资主导,马太效应为何加剧?

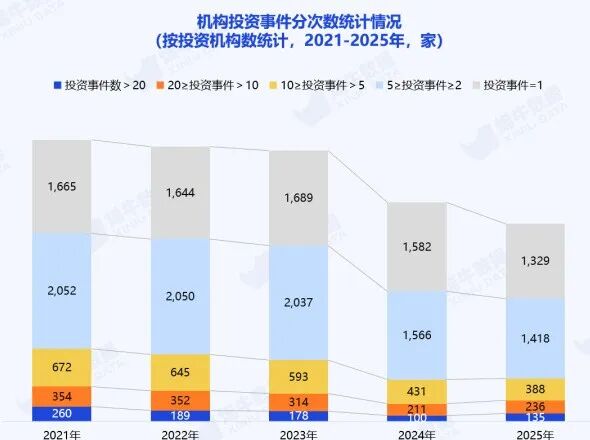

2025年机构格局用一个词就能概括:“分化”:活跃投资机构(已备案、一年至少投一次)从2024年的3,890家降至2025年的3,506家,同比减少9.87%,但投资超20起的机构数增加35%;国资机构跻身头部,传统VC让位。

投资机构分化加剧:整体活跃度持续下降,但头部机构比去年活跃

2025年,机构的“头部效应”进一步凸显:投资事件超过10起的机构从2024年的311家增至371家,增幅达19.3%;

其中,投资事件数超20起的机构从2024年的100家增至135家,增幅达35%;而仅出手1起的机构,同比下降16%。

投资机构头部阵营格局落定:传统VC让位,国资机构成主导力量

近几年,国资背景机构在头部榜单中的存在感持续提升,逐步进入大众视野;与之相对应,传统民营VC的排名则呈现稳步回落态势,这一变化是行业发展到特定阶段的客观结果,背后核心是国家战略导向与市场发展需求的精准契合。

然而,从2025年AI领域的投资版图来看,会发现一个耐人寻味的现象:在整体机构市场以国资主导的背景下,AI赛道的头部投资机构却几乎是市场化VC。这种结构性差异并非偶然,而是由AI赛道的特殊性、国资机制的天然约束,以及市场化VC的进化能力三重因素共同塑造的结果。

AI创业与传统硬科技有着本质的区别,这种差异首先体现在技术迭代的惊人速度上。这种“快迭代”特征与国资基金决策链条长、审批环节多的“慢节奏”天然难以匹配。

更关键的是,AI早期项目往往没有固定资产、没有营收,甚至没有明确的产品形态,估值几乎完全取决于对团队技术信仰的判断。这种投资逻辑,与国资平台承担的国家战略使命和行政考核压力形成了难以调和的张力。

相比之下,市场化VC已完成深层的能力重构。顶级VC建立了“技术原住民”式的投资团队,他们懂代码、读论文、泡GitHub,能与创始人深入讨论技术路线。

这一现象的本质,是技术迭代速度超越制度演进速度时,市场自发进行的一场资源配置筛选。它并非简单的“谁取代谁”,而是在不同风险偏好、不同阶段偏好下形成的生态分工。

-退出端-

港股IPO激增:定位差异化适配,与A股形成互补格局

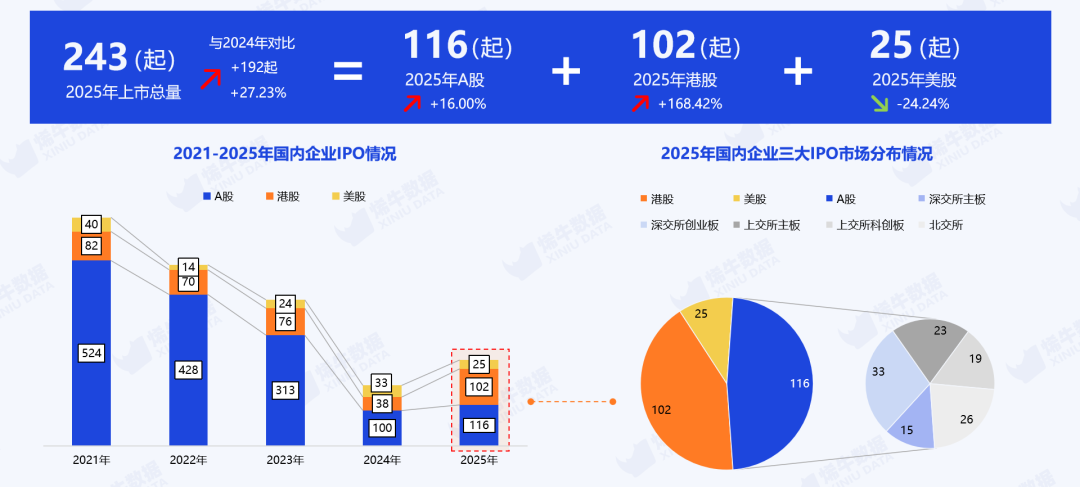

2025年,港股IPO数量达102起,同比增长168.42%,而A股全年IPO数量为116起(基数更大),同比增长12.7%,港股IPO增速表现突出,成为全年退出市场的重要亮点。

值得注意的是,2025年港股IPO的激增,并非形成对A股的替代,而是两者共同构建起硬科技企业的多元化退出体系。A股更侧重服务盈利稳定、商业化成熟的硬科技企业,港股则更适配未盈利、高成长的特专科技企业,两者功能互补、各有侧重,共同拓宽硬科技企业的退出渠道,进一步缓解了行业的“退出堰塞湖”压力,为退出端的改善提供了双重支撑。

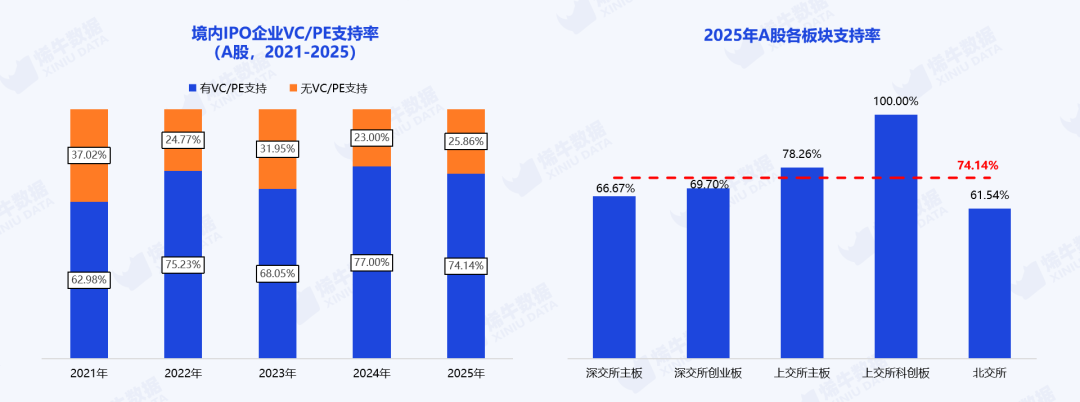

从VC/PE支持IPO渗透率来看,私募股权资本已成为企业上市进程中的关键支撑,渗透率长期维持70%左右的高位区间,2022年起稳定在75%左右的中枢水平,即便2023年受市场调整影响小幅回落至68.05%,2024-2025年仍快速回升并保持稳健,凸显VC/PE在IPO生态中的不可替代性。

硬科技回报惊人:摩尔线程5385倍回报

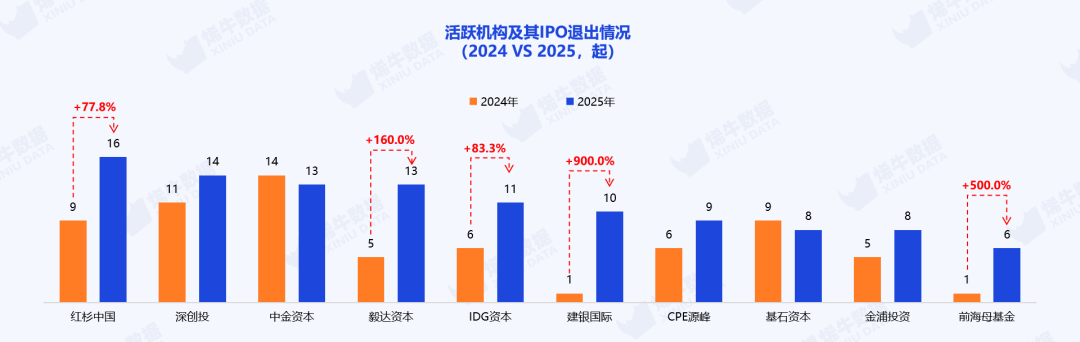

2025年机构IPO退出数量呈现整体增长态势,市场活跃度显著提升。红杉中国以16家IPO退出数量位列第一,同比增长77.8%;深创投、中金资本紧随其后,IPO退出数量分别达到14家和13家。此外,毅达资本、IDG资本、建银国际、前海母基金等机构均实现高倍数增长,分别增长160%、83.3%、900%以及500%。

2025年,IPO退出市场的另一个亮点,是硬科技项目的超高回报——其中,摩尔线程的投资方沛县乾曜,用1908天(约5.2年)实现了5385倍的资本回报,成为全年最亮眼的退出案例。

而从机构IPO的回报金额来看,那些获得超高回报的机构,投资持有期均超过千天,均采取了超长周期持有策略。

2025年已有1000多家投资机构凭借硬科技布局斩获正向回报,其中10家机构仅凭单笔投资就实现了超百亿回报,除了已知的明星案例,还有诸多项目让机构凭借超长周期持有,实现千倍、百倍收益!

本报告面向机构用户开放,现可通过烯牛数据平台申请试用,解锁全部行业干货。