(来源:东吴双碳环保研究)

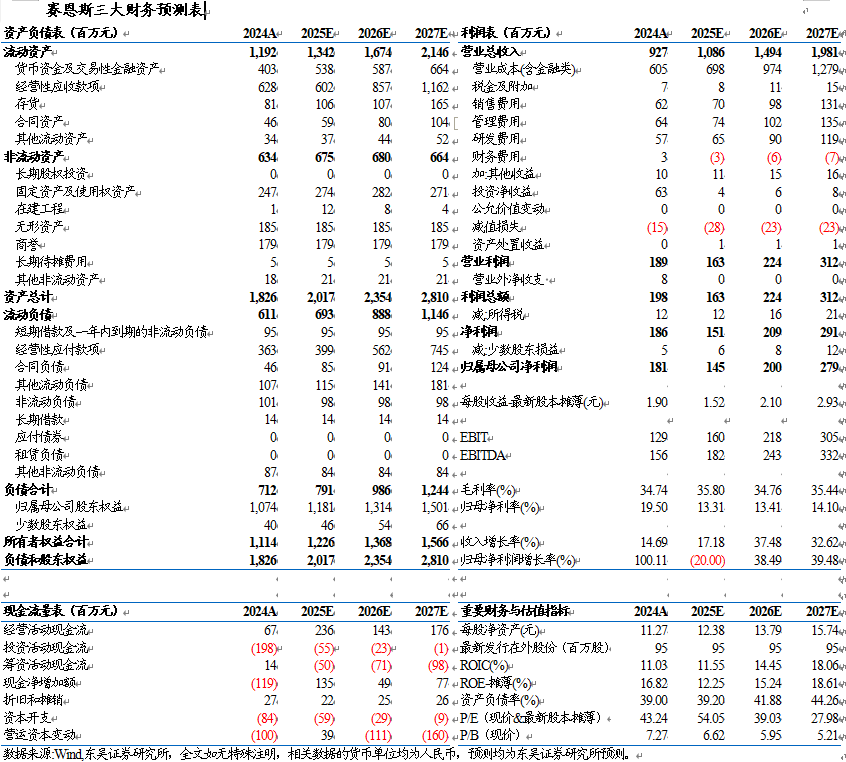

n事件:2026年2月2日,公司公告拟开展钼加工及销售新业务,通过钼加工综合回收铼。同时,公司新增 2026 年度日常关联交易预计,拟向关联方西藏巨龙铜业采购钼精矿,预计采购金额为 3.03亿元。 n布局钼加工及铼回收业务,强化新材料业务。1)公司开展新业务:新业务为开展钼加工及销售业务,通过钼加工综合回收铼。2)新业务管理情况:公司拟通过利用合作方生产线加工钼精矿,同步投入铼综合回收设备,对其加工过程产生的铼资源进行有效回收。钼精矿加工过程由合作方全面负责,赛恩斯负责该加工生产过程的监督以及铼综合回收设备投入、运营等事项。3)公司战略意义:此举系推动“矿冶环保+新材料”双主业驱动的战略落地,强化新材料业务。 n新增3.03亿元关联交易,西藏巨龙丰富钼储量保障铼资源源头供应。1)关联交易内容:公司新增 2026 年度日常关联交易预计,拟向关联方西藏巨龙铜业采购钼精矿,预计采购金额为 3 亿元,物业/房屋租赁300万元。2)主要目的:西藏巨龙钼资源165万吨,24年钼产量7002吨,庞大的钼储量和稳定的产量意味着其产出的钼精矿中伴生的铼资源总量可观。此举为赛恩斯铼综合回收提供持续、稳定的资源保障。 n掌握核心铼资源回收技术,背靠紫金矿业合作共建铼酸铵生产线实现稳定生产。1)技术积累:2015年研发污酸资源化技术内部立项“冶炼烟气洗涤污酸中铼回收”,公司掌握从铜、钼冶炼过程中资源回收铼的发明专利三项、申报专利两项。2)上游矿企合作及工业实践经验:公司铼资源综合回收技术在多宝山铜业、黑龙江紫金、吉林紫金、洛阳钼业成功实现了工业化应用,与吉林紫金、黑龙江紫金等企业合作的铼回收项目已经实现铼资源的连续稳定生产。3)背靠紫金矿业,共建铼酸铵生产线:紫金矿业持股赛恩斯21.11%,拥有深厚的含铼矿产资源。2024年11月,赛恩斯公告与吉林紫金合作共建铼酸铵生产线,设计产能2吨/年,已产出高纯度铼酸铵产品。 n2025年以来高铼酸铵涨幅139%(截至2026/1/28),同期铼涨幅96%,掌握核心铼回收资源有望充分收益铼价上涨利润弹性。1)未来铼供应缺口较大,短期铼价暴涨:截至2026/1/28,2025年以来高铼酸铵涨幅139%,同期铼涨幅96%。供给端:24年全球铼产能仅62吨,中国产能仅5.3吨,供给刚性。需求端:中国航天航空领域崛起驱动下,铼消费增长空间显著,供应缺口较大。2)公司率先通过稳定采购钼精矿扩大铼综合回收产能,能抢占国内铼资源的先发份额。形成“稳定原料供应+规模化产能+技术优势”的竞争壁垒,形成新的盈利增长点。 n盈利预测与投资评级:我们维持2025-2027年公司归母净利润预测1.45/2.00/2.79亿元,PE 54/39/28倍(2026/2/3),维持“买入”评级。 风险提示:行业政策变化,投产进度不及预期,金属价格波动等 |

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。