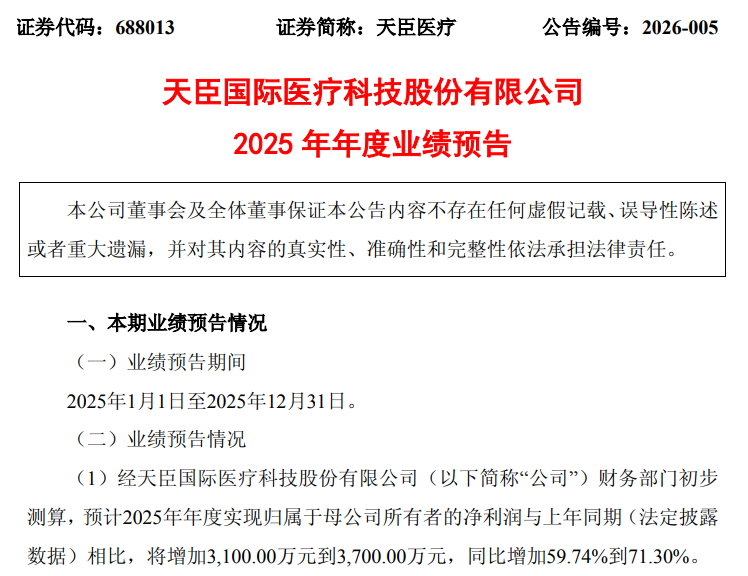

1月30日,国内腔镜吻合器领军企业——天臣国际医疗(688013.SH)披露2025年度业绩预告,全年归母净利预增长59.74%至71.30%,增速显著优于行业平均水平。

在集采常态化、国际竞争加剧的背景下,吻合器“小巨人”如何实现逆势高增?

来源 | 颐通社 (ID:Medisophy)

▍量利双升,天臣“很能打”

2024年数据显示,在中国腔镜吻合器出厂端市场,天臣医疗份额达9%,位列国产第一;电动腔镜吻合器销量11.3万把,国内排名第二、国产第一,市占率达16%,龙头地位稳固。

当同行在集采的”绞杀”中挣扎求存时,天臣逆风翻盘、量利双收。这背后,藏着怎样的生存密码?

业绩预告显示,公司全年归母净利预计增加3100万元至3700万元,对应8289.48万元至8889.48万元,盈利规模与增长幅度均表现突出。

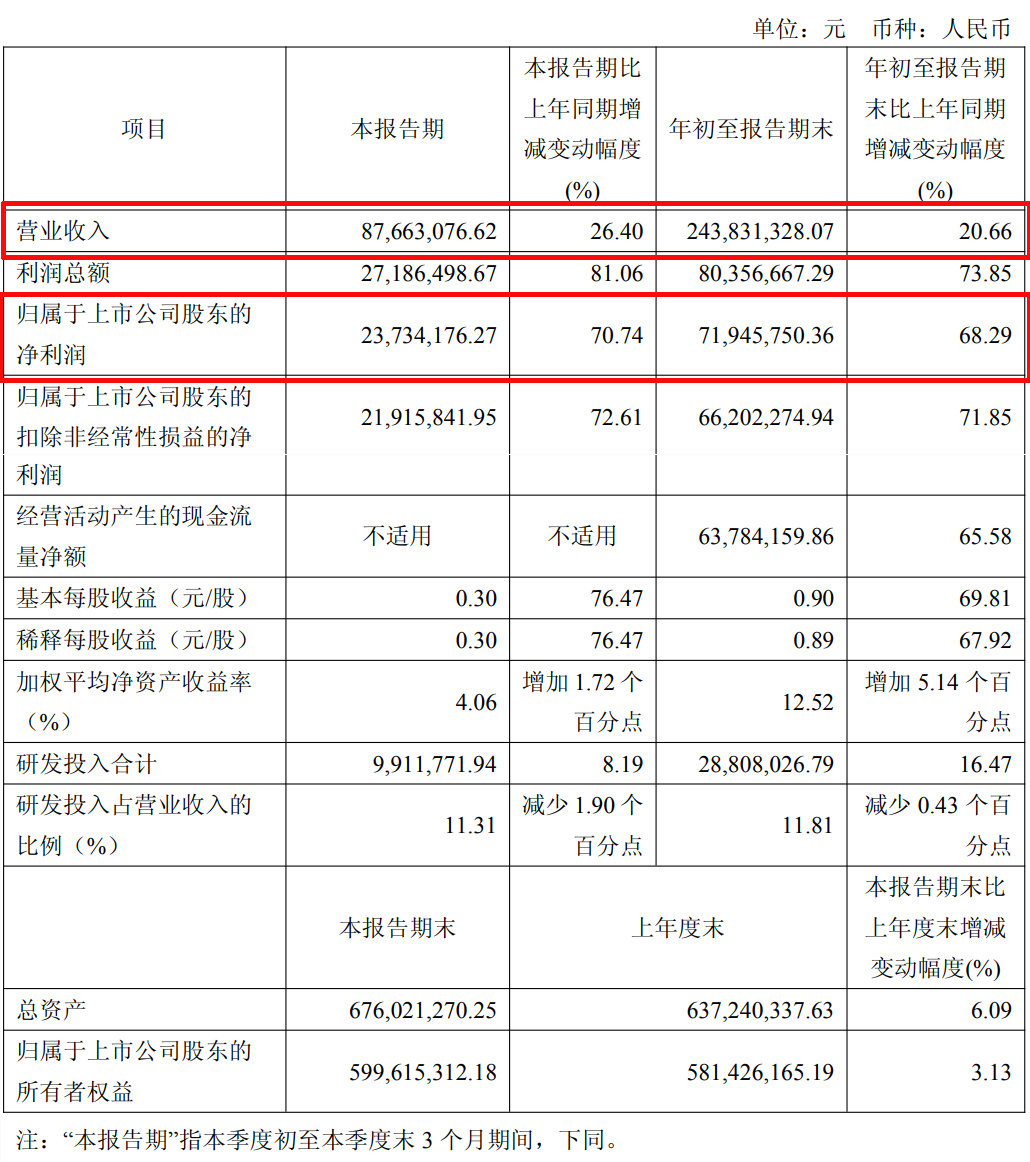

2025年上半年,实现营收1.56亿元,同比增长17.66%;归母净利4821.16万元,同比增长67.10%。

来源:天臣医疗2025年第三季度报告

来源:天臣医疗2025年第三季度报告2025年前三季度,公司实现营业收入2.44亿元,同比增长20.66%;归母净利7194.58万元,同比增幅高达68.29%,季度间增长节奏平稳。

前三季度,毛利率达到63.22%,同比提升5.02%;净利率达到29.51%,同比提升8.35%,远超同业平均水平,核心业务的盈利能力不断增强。

在集采“大刀”的背景下,还能保持如此高的毛利率和增长,靠的是技术溢价,是核心产品的持续创新与市场放量。

▍技术为王,822项专利筑起”铜墙铁壁”

在这场没有硝烟的战争里,有人倒下,有人突围;而天臣选择了用技术硬实力撕开一道血路。

截至2025年6月末,累计拥有境内外专利822项,其中发明专利565项,覆盖中国、美国、欧洲、日本等主要市场,形成全面的专利保护体系。

主营业务核心腔镜吻合器类产品线,着力打造的五大差异化技术平台,为产品竞争力提供支撑。

BarrierFree无障碍吻合技术是国际首创,通过取消钉筒内部支撑结构消除“活塞效应”,可有效降低吻合口瘘发生率。

5mm超微创平台达到全球领先水平,突破传统12mm-15mm平台限制,能增加58%-67%通道空间。

D型成钉技术,突破B字成型技术的尺度限制,为超微创腔镜设备开发奠定基础。

80°柔性转角+自适应智能吻合技术,可适配深部病灶手术,提升组织缝合完整性。

MA集约式智能手术平台,定位手术机器人智能化生态,目前已突破软硬件核心技术,完成生产线工艺验证,正推进产品性能测试。

▍集采寻新机,海外拓份额

国内市场中,集采既是淘汰赛,也是国产龙头弯道超车的契机。

作为集采重点品种,吻合器自2020年起在省级及省际联盟层面,持续推进集采,产品价格从“万元级”大幅降至“千元级”,不少企业面临利润压缩困境。

市场层面,国内300余家医院的覆盖网络,以及海外64个国家和地区的布局,为产品放量提供了有力保障。

截至2025年,公司已在江苏、福建15省市联盟、重庆省际联盟等15个区域集采中中标,产品顺利进入国内1200余家三甲医院。

2020-2024年,天臣境外收入从0.42亿元增长至约1.06亿元,占营业收入的比例提升至39%;2024年同比增长21.6%,成为业绩主要增量。

这背后的”推手”,是与德国贝朗医疗(B.Braun)的深度合作。

作为全球领先的医疗设备商,贝朗拥有覆盖欧洲、拉美、中东的专业销售团队。天臣借助贝朗的渠道,快速切入海外核心市场。

2024年,天臣在巴西、土耳其市场的占有率已超过20%,成为中国吻合器品牌出海标杆。

2025年上半年,天臣新增3个国家市场准入资质、14张海外产品注册证,海外市场覆盖国家和地区达64个,终端客户包括美国Mayo Clinic、德国Charité等国际知名医疗机构。

国内集采稳份额,海外布局拓空间——这就是天臣的”双线战略”。

▍智能转型,迎关键节点

对于高值耗材企业,研发投入的力度,直接决定产品迭代速度,与核心竞争力的强弱。

2025年上半年,天臣医疗研发费用达1889.63万元,同比增长21.34%,研发费用占营业收入12.1%。

公司正推进“双引擎技术战略”,以末端执行部件驱动微创化能力提升,以MA平台承载手术机器人智能化生态布局。

2025年12月,公司与浪潮数字科技签署战略合作协议,联合开展医疗机器人软硬件开发、人机交互、智能控制等技术攻关,加速智能化转型进程。

目前,MA智能手术平台已突破关键技术瓶颈,若顺利落地并实现商业化,将帮助公司打开从“医疗器械”到“智能医疗设备”新增长曲线,摆脱对单一吻合器业务的依赖,提升核心竞争力与抗风险能力。

回到最初的问题:天臣医疗,凭什么逆势突围?

简单的是,技术硬实力+双线战略+财务健康,这三大支柱,撑起了天臣的增长逻辑。复杂的是,这三大支柱背后,是无数个日夜的研发攻关,是千百次的市场试错,是对技术的执着和对未来的笃定。