(来源:东海研究)

证券分析师:

李嘉豪,执业证书编号:S0630525100001

王洋,执业证书编号:S0630513040002

邮箱:wangyang@longone.com.cn

// 重点推荐 //

▌1.旺季预期积极,关注春节备货行情——食品饮料行业周报(2026/1/26-2026/2/1)

证券分析师:姚星辰,执业证书编号:S0630523010001

证券分析师:吴康辉,执业证书编号:S0630525060001,yxc@longone.com.cn

投资要点:

周观点:关注餐饮板块底部复苏机会。根据马上赢,2025年Q4,食饮各类目整体表现有所好转,速冻食品销售额同比+6.5%,环比改善。分品类来看,火锅丸料、速冻肠和虾滑占比提升,销售额同比增长约15%、45%和55%,披萨和速冻调理牛肉销售额同比增速超过35%、25%,小酥肉销售额同比增长约20%,增长较快。安井在C端火锅丸料、速冻肠发力,市场份额进一步增长。餐饮供应链相关公司估值已处于历史低位,基本面触底改善,价格竞争趋缓,一季度有望实现“开门红”,盈利修复可期。

鸣鸣很忙上市催化板块关注度。1月28日鸣鸣很忙于港股上市,上市首日开盘涨幅69.06%,表现亮眼,催化零食板块关注度。按2024年休闲食品饮料产品GMV计,鸣鸣很忙是中国最大的连锁零售商。公司是量贩模式的引领者,近年来保持高速增长,截止2025年11月,公司门店数量2.1万家,大部分位于县城及乡镇。公司通过丰富的产品品类、精选与定制、供应链重构提升质价比等方式,增强服务与运营能力,提升市场份额。当前为休闲食品备货旺季,春节错期下需求集中释放,2026年Q1业绩值得期待。

原奶价格企稳反弹,肉奶周期共振。截至1月23日生鲜乳均价3.04元/公斤,周环比+0.01元/公斤,原奶价格处于2010年10月水平。2025年下半年以来,原奶价格维持在3.02-3.04元/公斤震荡,价格持续低位,牧场产能加速去化。截至1月23日,淘汰母牛价格20.2元/公斤,较年初+3.9%,行业周期趋势向上。此外,乳制品及牛肉进口政策落地提振国内需求替代,利好2026年肉奶价格,关注上游牧业公司及头部乳企。

二级市场表现:白酒板块表现较好。上周食品饮料板块上涨1.56%,跑赢沪深300指数1.48个百分点,食品饮料板块在31个申万一级板块中排名第6位。子板块方面,上周白酒表现较好,上涨3.86%。个股方面,上周涨幅前五为皇台酒业、李子园、中信尼雅、金种子酒、泸州老窖,分别为22.92%、15.98%、14.83%、10.48%、9.23%。

行业动态:(1)2025年全国酒饮茶利润下降9.1%。国家统计局发布2025年全国规模以上工业企业营收数据,2025年,酒、饮料和精制茶制造业实现营收14689.3亿元,同比下降4.4%,实现利润总额2812.9亿元,同比下降9.1%。(2)我国批发和零售业增加值同比增长5%。2025年我国批发和零售业增加值14.6万亿元,同比增长5%,占GDP比重为10.4%,创历史新高。从零售业看,2025年我国商品零售额44.3万亿元,同比增长3.8%,增速较2024年扩大0.6个百分点。限额以上零售业单位中,便利店、超市、专业店、百货店零售额同比分别增长5.5%、4.3%、2.6%、0.1%,仓储会员店、集合店、无人值守商店零售额保持两位数增长。

投资建议:在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会,一是困境反转方向:(1)餐饮供应链:CPI企稳回升,餐饮需求有望边际回暖,龙头公司竞争趋缓,建议关注燕京啤酒、安井食品、千味央厨。(2)乳业:商务部对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,2026年肉奶周期有望共振,建议关注优然牧业、现代牧业、新乳业、伊利股份。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道,建议关注鸣鸣很忙、万辰集团、盐津铺子;古茗、蜜雪集团;乖宝宠物、中宠股份。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

▌2.头部CSP资本开支持续高增,平头哥发布全自研AI训推一体芯片——电子行业周报2026/1/26-2025/2/1

证券分析师:方霁,执业证书编号:S0630523060001

联系人:董经纬,方逸洋,djwei@longone.com.cn

投资要点:

电子板块观点:海外头部CSP厂商Meta、微软发布2025Q4财报,资本开支同比高增,AI成为业绩驱动引擎。阿里平头哥发布全自研AI训推一体芯片“真武810E”,阿里全栈AI业务体系“通云哥”完整亮相。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

海外头部CSP厂商Meta、微软发布2025Q4财报,资本开支同比高增,AI成为业绩驱动引擎。(1)Meta财报总体超越市场预期,财报显示2025Q4营收598.93亿美元(yoy+24%),净利润227.68亿美元(yoy+9%),毛利率41%;2025全年营收2009.66亿美元(yoy+22%),净利润604.58亿美元(yoy-3%),毛利率41%。分部门看,公司营收主要仍由广告业务驱动,2025Q4广告业务营收581.37亿元,DAP同比增长7%,大模型正在持续融入公司产品体系与广告推荐系统中;Reality Labs营收9.55亿美元,亏损扩大至60.21亿美元。2025Q4公司资本开支为221.4亿美元,全年为722.2亿美元。公司预计2026Q1营收为535-565亿美元,2026全年资本开支将在1150亿至1350亿美元之间,大部分费用增长将由基础设施成本驱动,包括第三方云支出、更高的折旧和更高的基础设施运营费用。(2)微软2026财年第二财季(截至2025年12月31日)营收813亿美元(yoy+17%),剔除OpenAI投资影响后的Non-GAAP净利润为309亿美元(yoy+23%)。微软云季度收入515亿美元(yoy+26%),剩余履约义务增长110%达到6250亿美元,其中Azure及其他云服务收入增长39%,剩余履约义务中45%主要来自于与OpenAI的合作,剩余部分同比增长28%。资本开支角度看,微软第二财季资本支出超出市场预期并创历史新高,同比增长66%达到375亿美元。Meta与微软超预期的资本开支与持续上行的业绩表现体现了AI算力能够构建从基础设施投资到商业落地的完整闭环,目前AI基建仍处于大规模投资阶段,随着AI持续终端化、AI Agent迭代演变等趋势推动,算力需求将持续爆发式增长。

阿里平头哥发布全自研AI训推一体芯片“真武810E”,阿里全栈AI业务体系“通云哥”完整亮相。真武810E具备自研计算架构和ICN(Inter-Chip-Network)片间互联技术,配合全栈自研软件栈,其支持7个独立ICN链路,片间互联带宽达700GB/s,采用HBM2e内存,容量达96GB,支持PCIe5.0 x16。真武810E结合了阿里云完整的AI框架、平台、模型和应用,可为客户提供一体化产品和服务,已在阿里云实现多个万卡集群部署,软硬件系统稳定可靠,满足复杂业务需求。目前真武810E已在AI训练与推理、多模态模型以及自动驾驶等下游广泛应用,兼容主流AI生态,提供高性能、高易用的训练算力,原生支持主流推理引擎,并提供平头哥自研专用推理框架和算子库,在文生视频、图文生视频、图文生文等场景的推理和训练实测中均表现出不俗的性能,并经过验证兼容超过50个自动驾驶常见模型,在感知、预测和端到端等多种模型架构下,全面支持智驾模型训推,并已形成多个万卡级别集群的部署应用。这款高性能AI芯片的亮相完善了由通义实验室、阿里云和平头哥组成的阿里巴巴AI业务体系“通云哥”,涵盖AI、云、芯片的完整布局,体现了阿里完备的全栈AI能力。

电子行业本周跑输大盘。本周沪深300指数上涨0.08%,申万电子指数下降2.51%,跑输大盘2.59点,涨跌幅在申万一级行业中排第19位,PE(TTM)73.52倍。截止1月30日,申万电子二级子板块涨跌:半导体(-0.90%)、电子元器件(-2.34%)、光学光电子(-4.06%)、消费电子(-5.74%)、电子化学品(-5.87%)、其他电子(-2.87%)。

投资建议:行业需求在缓慢复苏,AI投资持续超预期,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技、晶晨股份、翱捷科技、泰凌微。(2)AI创新驱动板块,算力芯片关注寒武纪、摩尔线程、海光信息、龙芯中科、澜起科技;光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技;PCB板块关注胜宏科技、沪电股份、深南电路、生益科技、东山精密等;存储关注江波龙、德明利、佰维存储、兆易创新、北京君正;服务器与液冷关注英维克、中石科技、飞荣达、思泉新材、工业富联。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注功率板块的新洁能、扬杰科技、东微半导;CIS的豪威集团、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

// 财经新闻 //

1.2026年中央一号文件:促进人工智能与农业发展相结合,拓展无人机、物联网、机器人等应用场景

中央一号文件《中共中央国务院关于锚定农业农村现代化扎实推进乡村全面振兴的意见》发布,意见指出,提升农业科技创新效能。统筹科技创新平台基地建设,加强农业关键核心技术攻关和科技成果高效转化应用,培育壮大农业领域科技领军企业。深入实施种业振兴行动,加快选育和推广突破性品种,推进生物育种产业化。加快高端智能、丘陵山区适用农机装备研发应用,加强林草机械装备研发推广。因地制宜发展农业新质生产力,促进人工智能与农业发展相结合,拓展无人机、物联网、机器人等应用场景,加快农业生物制造关键技术创新。

(信息来源:中国政府网)

2.中国人民银行:将开展8000亿元买断式逆回购操作

中国人民银行:为保持银行体系流动性充裕,2026年2月4日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展8000亿元买断式逆回购操作,期限为3个月(91天)。1月,7天期逆回购净投放1678亿元,其他期限逆回购净投放1000亿元。

(信息来源:央行)

3.上海将加强科创板制度建设 培育壮大长期资本、耐心资本

上海市第十六届人大四次会议2月3日上午在世博中心开幕。上海市市长龚正作《政府工作报告》。报告表示,今年要配合中央金融管理部门纵深推进金融体制改革,加强科创板制度建设,推动银行间和交易所债券市场互联互通,探索构建离岸金融体系,提高跨境金融服务便利化水平,加快建设自主可控的人民币跨境支付体系。加强科创金融改革试验区和股权投资、并购、金融科技等集聚区建设,更大力度培育壮大长期资本、耐心资本,完善产融对接机制,推动更多金融资源用于支持扩大内需、科技创新、先进制造、绿色发展和中小微企业。

(信息来源:上海政府网)

// A股市场评述 //

上交易日上证指数拉升强势,但日线技术条件尚未完全修复

证券分析师:王洋,执业证书编号:S0630513040002,wangyang@longone.com.cn

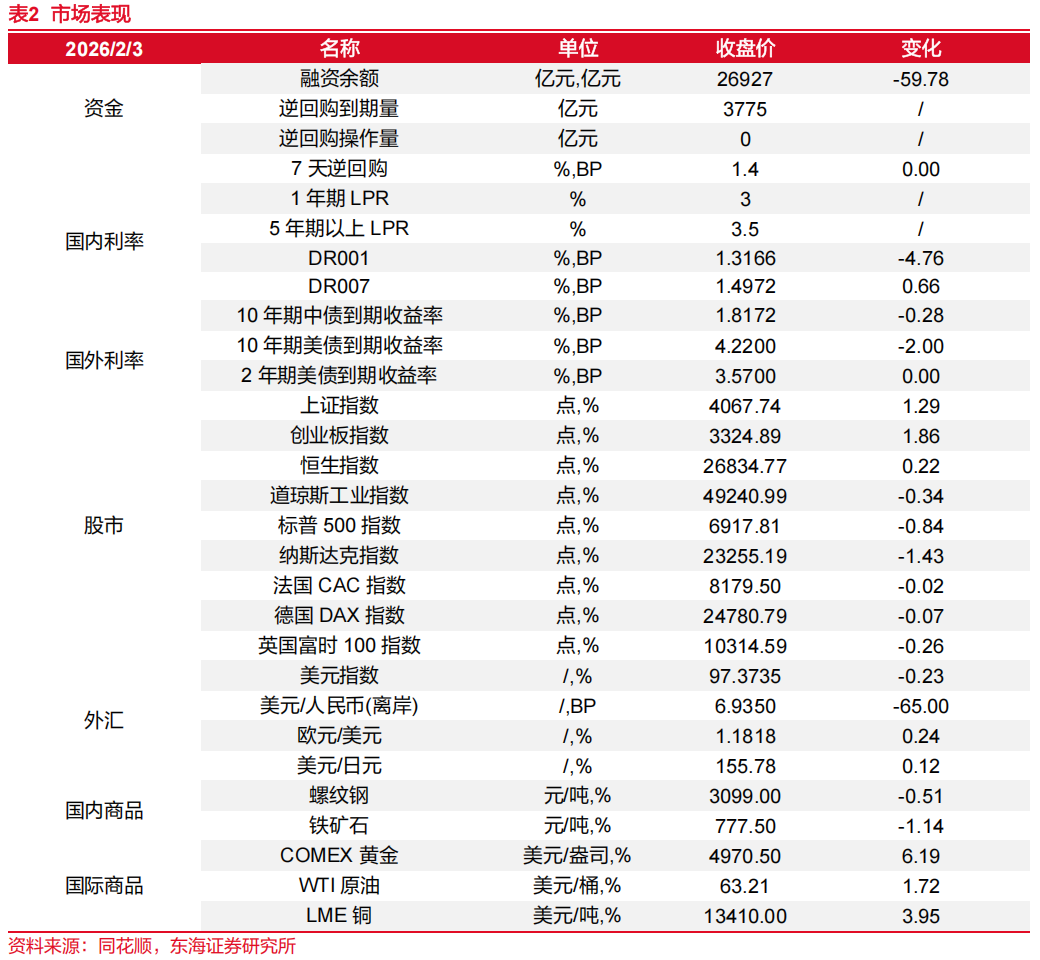

上交易日上证指数拉升收红,收盘上涨51点,涨幅1.29%,收于4067点。深成指、创业板双双收涨,主要指数多呈收涨。

上交易日上证指数早盘高开回落,在60日均线附近获得支撑,指数拉升收红收锤子线带长下影线,微弱收复了30日均线,盘中表现较为强势。大单资金净流入超69亿元,做多力量活跃,但量能明显缩小,仍急需后市补充。日线KDJ、MACD死叉共振尚未修复,5日均线死叉20日均线,20日均线拐头向下,短期均线走弱目前尚未修复,短期均线仍或构成短线压力。即便指数延续盘升,震荡或较为明显。震荡中仍需进一步关注短线技术条件能否明显修复。

上证指数周线在10周均线附近获得支撑,收长腿星K线带长下影线。之前已经有死叉迹象的周线KDJ、MACD有所修复,再度金叉共振。目前指数处于上有5周均线压力,下有10周均线支撑的区间,短线仍或有震荡预期。指数若不能及时收复5周均线并进一步收涨,下一周5周均线将或拐头向下,周技术条件或有所走弱。震荡中需密切关注周线技术条件变化。

深成指、创业板双双收涨,收盘分别上涨2.19%、1.86%,均收锤子线带长下影线。两指数均收复了各自30日均线压力,表现强势。但仍处20日均线压力位下,5日均线死叉20日均线尚未修复,仍或构成短线压力。目前两指数日线KDJ、MACD死叉共振尚未修复,仍需做多力量进一步发力。短线仍或呈震荡态势,震荡中关注量价指标能否进一步修复。

上交易日同花顺行业板块中,只有银行与保险两个板块逆市调整,收红板块占比97%,收红个股占比88%。涨超9%的个股137只,跌超9%的个股14只,收红个股4583只,上交易日市场瞬间活跃,与前一交易日形成明显反差。

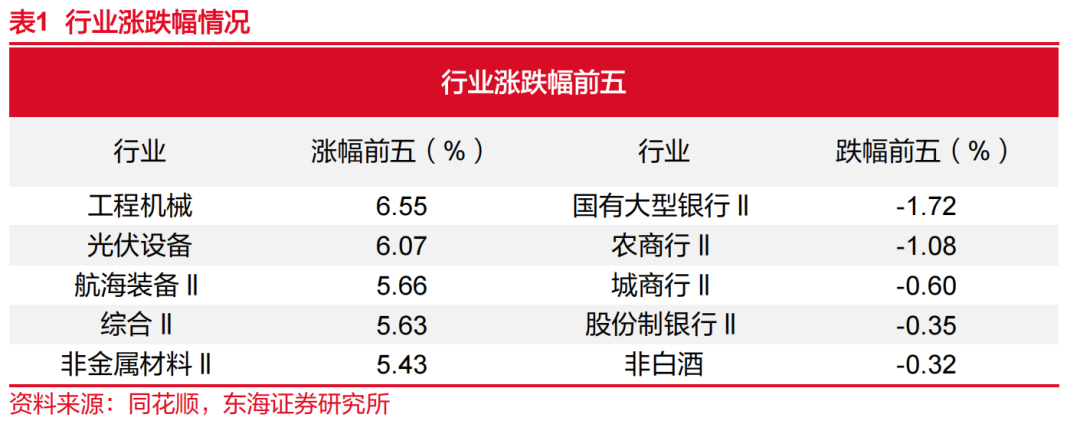

上交易日同花顺行业板块中,光伏设备板块大涨6.72%,涨幅居首。其次,小金属、金属新材料、能源金属等金属概念板块大跌后反弹明显。通信设备、军工装备、其他电源设备、工业机械、军工电子等板块涨幅居前。银行、保险逆市小幅回落,农产品加工、公路铁路运输、白酒、食品加工制造等板块涨幅垫底。军工装备、军工电子、IT服务、光伏设备、汽车零部件等板块,大单资金净流入居前,而证券、贵金属、工业金属、元件等板块,大单资金净流出居前。

商业指数,昨日收盘小幅收涨0.24%,收小星K线。指数自2025年8月的波段顶之后震荡回落,目前最大跌幅约8%。虽跌幅不是很大,但指数震荡回落已经超过100个交易日,回落整理时间较为充分。指数自近期波段顶之后震荡回落,目前仍处下降通道内,日线均线仍空头排列,日线指标尚未修复。但指数目前处于250日均线重要支撑位。指数自2025年8月就震荡回落,明显弱于上证指数,更弱于一些强势的创历史新高的板块。市场震荡整理期间,不排除有做多资金有从高就低的需求。从周线看,指数在2025年7月8日上破了自2022年3月起的长达4年的平衡线压力位,此平衡线已经转化为支撑。且指数也临近60周均线重要支撑位。指数日线技术条件虽尚未明显向好,但下方支撑较为有力。若指数荡整理充分后或仍有拉升需求。震荡中可加强观察。

// 市场数据 //

// 报告信息 //

证券研究报告:《晨会纪要20260204》

对外发布时间:2026年02月04日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。