(来源:储能世界)

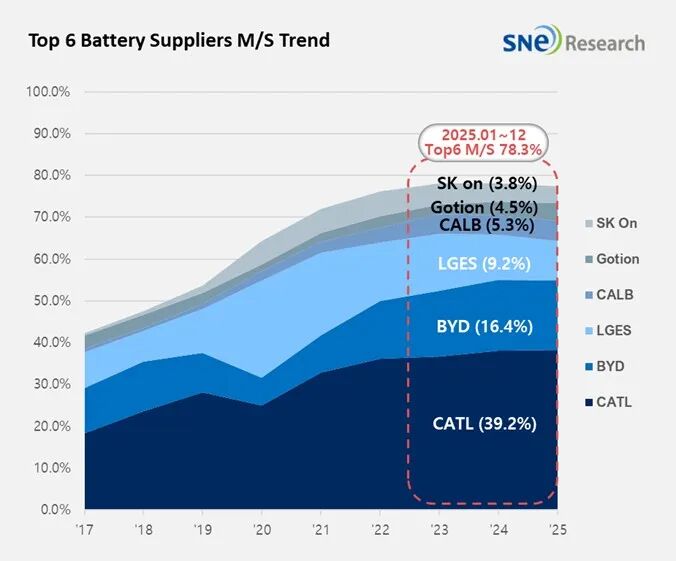

全球装机量跨越1187GWh,Top 6巨头垄断近八成市场

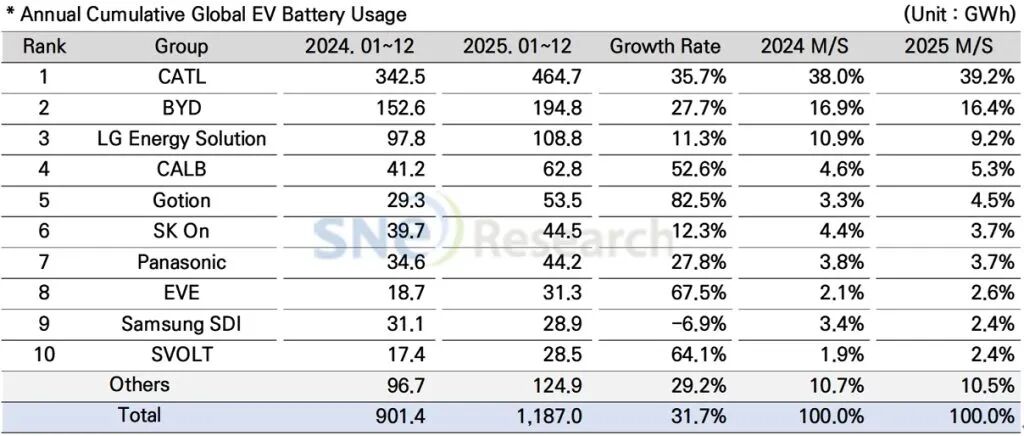

根据SNE Research发布的《2026年1月全球每月电动汽车及电池追踪报告》,2025年全球登记的电动汽车电池总量达到1,187GWh。

这一数据较2024年的901.4GWh同比增长了31.7%,显示出即便在市场波动中,全球电动化趋势依然强劲。

值得关注的是,Top 6供应商的市场集中度(M/S)已达到78.3%,行业“马太效应”进一步加剧。

这意味着中小厂商的生存空间正在被不断挤压,头部玩家的规模经济优势愈发明显。

中企霸主地位稳固:宁德时代、比亚迪展现“绝对统治力”

宁德时代(CATL)在2025年以464.7GWh的装机量蝉联全球第一,同比增长达35.7%。

其市场份额从38.0%进一步提升至39.2%,几乎以一己之力占据了全球市场的四成江山。

比亚迪(BYD)紧随其后,装机量为194.8GWh,同比增长27.7%。

尽管其市场份额微跌至16.4%,但其在欧洲市场的电池装机量暴增201.4%,展现了极强的海外扩张势头。

韩国三巨头份额创新低:LGES、SK On增速放缓,三星SDI负增长

由LG新能源、SK On和三星SDI组成的韩国“K-trio”,其全球市占率在2025年降至15.4%,同比下降了3.3个百分点。

LG新能源排名全球第三,装机量108.8GWh,11.3%的增速低于全球平均水平。

SK On排名全球第六,装机量为44.5GWh,受福特F-150 Lightning需求不振及合资公司变动影响,压力倍增。

三星SDI则录得-6.9%的负增长,是Top 10榜单中唯一出现业绩缩水的厂商,排名滑落至第九位。

黑马出击:国轩高科与中创新航的超高速增长

在榜单中,中国二梯队厂商表现尤为抢眼。国轩高科(Gotion)以82.5%的惊人增速位列第五,市占率升至4.5%。

中创新航(CALB)同样表现不俗,同比增长52.6%,以62.8GWh的装机量稳坐全球第四。

此外,亿纬锂能(EVE)和欣旺达(SVOLT)分别以67.5%和64.1%的增速,稳守全球第八和第十的位置。

这反映出中国电池产业链在技术溢出和成本控制上的双重优势,正全面改变全球供应版图。

未来变数:钠离子电池量产与储能(ESS)战略转型

面对2026年,电池巨头们正寻找新的增长极。宁德时代正推动钠离子电池在2026年全面商业化。

比亚迪也紧锣密鼓地筹建30GWh的钠电池生产线,意图在性价比竞争中占据先机。

与此同时,随着北美电动车需求波动,松下、LGES等厂商正将重心向储能系统(ESS)倾斜。

AI数据中心的激增对电网稳定性提出了更高要求,这为电池企业提供了多元化的增长空间。

2025年全球动力电池装机量详细数据(Top 10)

| 排名 | 厂商 (Group) | 2025年装机量 (GWh) | 同比增长率 (Growth) | 2025市场份额 (M/S) |

| 1 | 宁德时代 (CATL) | 464.7 | 35.7% | 39.2% |

| 2 | 比亚迪 (BYD) | 194.8 | 27.7% | 16.4% |

| 3 | LG新能源 (LGES) | 108.8 | 11.3% | 9.2% |

| 4 | 中创新航 (CALB) | 62.8 | 52.6% | 5.3% |

| 5 | 国轩高科 (Gotion) | 53.5 | 82.5% | 4.5% |

| 6 | SK On | 44.5 | 12.3% | 3.7% |

| 7 | 松下 (Panasonic) | 44.2 | 27.8% | 3.7% |

| 8 | 亿纬锂能 (EVE) | 31.3 | 67.5% | 2.6% |

| 9 | 三星SDI | 28.9 | -6.9% | 2.4% |

| 10 | 欣旺达 (SVOLT) | 28.5 | 64.1% | 2.4% |

- | 其他 (Others) | 124.9 | 29.2% | 10.5% |

| 合计 | 总计 (Total) | 1,187.0 | 31.7% | 100.0% |

免责声明

免责声明:我们登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,其原创性以及文中陈述文字和内容未经证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,文章内容仅供参考!如果您不希望我们转载您的作品,请和我们联系处理,谢谢!