(来源:甬兴证券研究)

一、背靠日月光投控,深耕电子设计制造,25Q3业绩环比快速增长。

(1)主营业务:据公司公告,公司是全球电子制造设计领先厂商,通过为品牌客户提供更有附加值的设计制造及相关服务,参与产品的应用型解决方案,提升产品制造及整体服务的附加值。公司未来将更加注重在解决方案、设计及服务环节的能力,为客户创造核心价值,与各行业领域的优质客户建立长期稳定的合作关系,从制造服务商逐步发展成为系统方案解决商及综合服务商。

(2)股东关系:据公司2025年半年报,公司最终控制方为日月光投资控股股份有限公司。据Wind,截至2025年三季度末,环诚科技有限公司、日月光半导体(上海)有限公司系关联方或一致行动人,合计持有公司77.32%股份。据Wind、日月光公司官网,环旭电子公布的实际控制人为张虔生、张洪本,二人即日月光公司创始人,张虔生系日月光现任董事长。

(3)25Q3业绩环比改善。据Wind,公司2025年前三季度营业收入为436.41亿元,同比-0.83%,归母净利润为12.63亿元,同比-2.60%;25Q3营业收入为164.27亿元,环比+21.10%,归母净利润为6.25亿元,环比+106.26%。

(4)AI眼镜、算力硬件双轮驱动。据公司公告,2025年上半年,公司紧抓AI技术发展机遇,围绕智慧穿戴和数据中心应用场景进行布局。在SiP产品领域,公司依托自身技术优势并投入资源在AI眼镜领域积极配合客户需求开发更高集成度的模组产品,并取得了重要客户的积极反馈。在“云端存储”业务领域,公司持续投入,加快技术升级开发AI相关产品,提升重要客户供应份额。公司也持续深化与控股股东的创新业务和研发协同,共同设立了研发实验室。在此基础上,公司发布了1.6T光模组产品,锁定高速运算与AI数据中心应用;在AI服务器电源模组产品上,则在高压直流供电的生态上开展合作与布局。

二、云端及存储类产品有望受益于AI算力发展。

(1)服务器相关产品:据公司公告,公司制造的服务器相关产品主要应用于云计算、数据中心、边缘计算等领域,在标准机架式服务器、边缘服务器方面,公司提供JDM(Joint Design Manufacture,联合设计制造)服务模式,已应用DDR5、PCIe-G5等新一代技术。

(2)存储与互联产品:公司存储及互联产品主要包括固态硬盘(SSD)和高速交换机、网络适配卡。公司拥有先进的新技术开发能力,如:光纤信道、SAS、SATA、10G以太网络、Rapid IO及无限宽带等。公司是领先的固态硬盘设计与制造合作伙伴,为客户提供的制造服务涵盖硬件设计、产品验证以及定制开发的生产测试平台等。公司也为客户提供高速交换机(Switch)产品的主板及整机制造服务。

(3)公司扩产AI加速卡产能,未来有望导入CSP厂商。据公司公告,公司AI加速卡的产能在2025年第四季度提升至90K/M,并于2026年进一步投资以达成180K/M的月产能目标,并视客户需求情况决定是否进一步增加产能,公司未来1-2年有望向CSP厂商供应ASIC主板。

三、SiP微小化技术行业领先,SiP模组下游应用广泛。

(1)应用场景丰富。据公司公告, SiP模组是异构集成的电子系统,是将芯片及被动器件整合在一个模块中,达到缩小功能模块面积、提高电路系统效率及屏蔽电磁干扰等效果。通过微小化技术,可以减小大多数电子系统占用的尺寸和空间,特别适合移动通讯设备、智能物联网(AIoT)和可穿戴电子产品的发展需求,也有机会在机器人所需电子器件中得到应用。

(2)技术实力领先。据公司公告,公司是SiP微小化技术领先企业。公司在SiP制程各方面不断突破技术挑战,满足高稳定性、高集成度的产品要求:在水平方面,做到最小器件为0.25毫米×0.125毫米、最小零件间距设计中心值为20微米、离板边间距设计值为45微米,这对零件、生产设备以及工艺管控提出更高要求。在垂直方面,做到模塑顶间隙设计值为40微米、塑封底间隙为40微米,同样对塑封材料选择、工艺参数以及工艺管控要求较高。选择性塑封、插入式互联、薄膜辅助模塑直接漏出锡球以及利用铜柱取代BGA植球达成高密度连接接口等技术为SiP互联、后续工艺提供多样化支持。

(3)AI眼镜SiP模组开始量产出货。据公司公告,公司从2025年8月开始有WiFi模组的量产出货;展望2026年,市场对客户眼镜产品出货预期有较大上调,公司将积极配置产能以实现客户需求。公司AI眼镜SiP模组主要包括MLB、WiFi模组;电源管理、音频、显示(RGB、光波导)、眼球追踪等以及控制手环中生物感测等都是SiP模组的应用机会。

四、公司收购光创联科技,越南工厂扩产光模块。

(1)收购光创联科技:据环旭电子官方公众号,2026年1月16日,环旭电子宣布全资子公司上海环兴光电有限公司取得成都光创联科技有限公司控制权。据光创联科技董事长许远忠描述,光创联将持续聚焦高速光引擎、NPO、CPO等先进光互连技术和产品,融入环旭电子的全球服务及质量体系,成为全球客户最可靠的技术合作伙伴。

(2)越南扩产光模块:据环旭电子官方公众号,环旭电子投资光模块产能,启动越南第二厂区扩展计划。环旭电子越南海防工厂于2021年投产,已建成生产面积5万平方米,2025年来自智能手表SiP模块及工业产品的营收已超过8亿美元。为加快公司光模块业务落地,满足北美市场光模块产品的旺盛需求,公司计划在海防厂投资建设月产10万只800G/1.6T硅光模块的产能,包括光引擎、模块组装及终端测试的完整产线。后续公司将紧跟市场需求趋势,扩大产能满足客户需求。

五、母公司日月光为全球领先封测厂,公司有望协同参与PDU业务。

(1)母公司日月光为全球领先的半导体封测厂商。据TrendForce分析,2024年全球封测(OSAT)市场面临技术升级和产业重组的双重挑战。从营收分析,日月光控股、Amkor(安靠)维持领先地位。得益于政策支持和本地需求带动,长电科技和天水华天等封测厂营收皆呈双位数增长。

(2)布局AI电源服务器模块。据日月光公司官网,日月光推出PowerSiP创新供电平台,将AI应用和数据中心的能源效率提升50%。据环旭电子官方公众号,2025年以来,公司积极布局数据中心相关业务,聚焦服务器板卡(包括加速卡与服务器主板)、光通讯(如光引擎与光模块),以及AI服务器供电解决方案(如PDU产品)等领域,加快产品与产能发展步伐。

投资建议

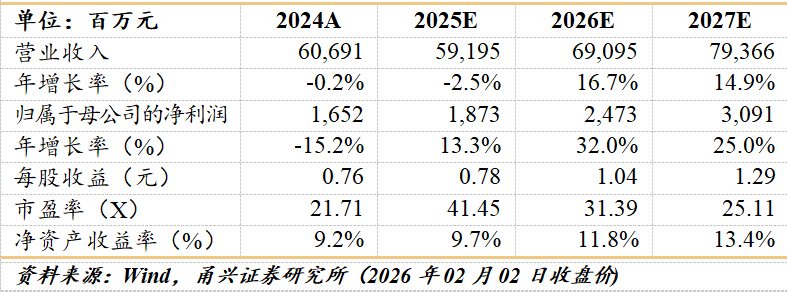

公司背靠全球领先封测厂日月光半导体,长期深耕电子设计制造, SiP模组应用于AI眼镜,同时积极布局AI算力硬件,云端及存储类产品有望受益于AI算力基础设施建设浪潮。公司顺利收购光创联科技,进军光模块领域,并在越南启动扩产,未来有望打开成长空间。我们预计公司2025-2027年归母净利润分别为18.73、24.73、30.91亿元,对应EPS为0.78、1.04、1.29元。截至2月2日,收盘价对应2025-2027年PE分别为41.45、31.39、25.11倍。首次覆盖,给与“买入”评级。

风险提示

AI新技术产业化不及预期;新产能投产进度不及预期;地缘政治冲突与贸易摩擦的风险;收购整合不及预期的风险。

盈利预测与估值

证券研究报告:《AI眼镜SiP模组放量可期,算力硬件打开成长空间——环旭电子首次覆盖报告》

对外发布时间:2026年2月3日

证券发布机构:甬兴证券有限公司

证券分析师:张恬,SAC编号S1760524070002

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

张恬

产业组研究员

上海交通大学动力工程硕士。曾任职于上汽大众技术中心、PE/VC投资机构,具备4年实业经验和2年行业研究经验。于2022年加入甬兴证券,研究领域主要覆盖战略新兴产业,如商业航天、卫星互联网、低空经济等。

证书编号:S1760524070002

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明