从智能汽车SoC到边缘AI

智能汽车SoC已经不再只是车用芯片,智能汽车的计算架构正在经历三个根本性转变。

①从分布式ECU→中央计算+区域控制,这意味着SoC不再是功能芯片,而是系统级算力枢纽。

②从规则算法→AI原生负载,感知、决策、交互被模型接管;CNN→Transformer→多模态模型,算力利用率、内存带宽、能效比成为核心指标。

③从功能安全→持续进化,OTA成为常态,芯片生命周期被拉长到8-10年,软件定义能力开始反向决定芯片价值。

在这三点叠加之下,智能汽车SoC本质上已经演化为一个车规级的边缘AI计算平台。

智能汽车只是边缘AI的第一个规模化落点,边缘AI的本质是在靠近数据源的地方完成高实时性、高可靠性的AI计算。

而智能汽车具备天然优势,数据密度极高、实时性要求极端、单机算力价值巨大,所以它成为边缘AI的[第一战场],但绝不是终局。

一旦芯片能力被验证,外延空间会被迅速打开。从技术栈角度看,车规级SoC在可靠性、能效、安全性上的要求,远高于大多数边缘场景。

一旦在汽车中被验证,向外扩展反而是[降维打击],潜在外延包括工业机器人、高端工业视觉、智能交通、边缘服务器等。

这正是[边缘AI芯片第一股]这个叙事真正的价值所在,它不是在讲当下,而是在讲[可复制的未来]。

构建[感知+计算+开发]闭环壁垒

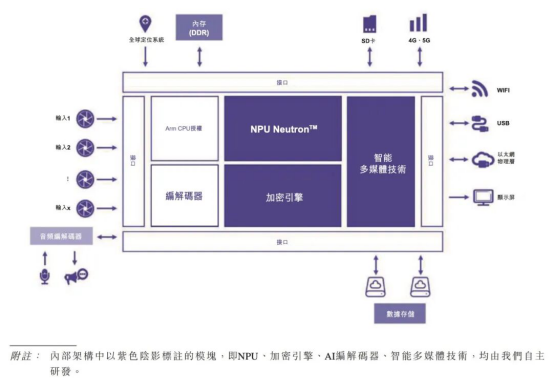

2019年5月,清华大学校友、前紫光展锐CTO仇肖莘创办爱芯元智,确立了专注边缘计算与终端设备AI应用的核心定位。

与单纯的芯片设计商不同,爱芯元智从一开始就致力于构建完整的技术闭环,形成了三大核心技术支柱,构筑起难以复制的竞争壁垒。

作为全球首款实现规模化商用的AI图像信号处理器,爱芯智眸AI-ISP堪称边缘AI的[感知之眼]。

它突破传统ISP依赖固定规则的局限,通过AI算法在像素级别实时优化视觉数据,有效解决夜间、逆光、动态抖动等极端场景下的成像难题。

如果说AI-ISP是[眼睛],那么爱芯通元混合精度NPU就是边缘AI的[计算之脑]。

这款自研神经网络处理器支持INT4、INT8、INT16等多种精度的动态切换,能根据任务复杂度灵活调整。

这种设计大幅突破了[内存墙]与[热瓶颈],在相同芯片面积下,每瓦吞吐量较传统GPU架构提升10倍。

可高效适配Transformer、CNN等主流AI架构,甚至能支持DeepSeek、Qwen等国内主流大模型在边缘端的部署。

截至2025年9月30日,公司已独立开发五代SoCAX630A、AX620A、AX650N、AX620E及AX520C系列并实现商业化,累计交付量突破1.65亿颗。

其中视觉终端计算SoC累计出货量超1.57亿颗,广泛应用于检测、交通管理等终端AI推理场景。

多赛道跻身行业前列

在视觉端侧AI推理芯片领域,爱芯元智实现了全球第五、中高端第一的突破。

根据灼识咨询数据,按2024年出货量计算,公司以6.8%的市占率位列全球第五。

而在算力不低于1 TOPS的中高端市场,其市占率高达24.1%,稳居全球首位。

避开中低端价格战,聚焦安防、工业视觉等对性能要求更高的B端市场,用技术溢价替代价格竞争。

智能汽车赛道成为公司增长最快的第二曲线,自2021年切入该领域以来,爱芯元智已推出M55H、M57、M76H三款车规级SoC,分别覆盖L2至L2+级ADAS场景。

M55H作为高性价比一体机方案已实现超十万出货量,M57拿下6项设计订单,M76H则支持LLM运行的行泊一体方案,获得3家Tier1定点。

截至2025年9月30日,公司智能汽车SoC累计出货超51.8万颗,年底更是接近100万颗,按2024年安装量计算,成为中国第二大国产智能驾驶SoC供应商。

该业务2025年前三季度毛利率高达49.5%,显著高于公司整体水平,成为未来盈利提升的关键动力。

在边缘AI推理领域,2023年推出的8850系列SoC采用多芯片级联技术,支持客户积木式堆叠算力,在满足数据隐私需求的同时降低部署门槛。

2024年该系列销量较2023年增长400%,截至2025年9月30日累计出货19.6万颗,公司以12.2%的市占率成为中国第三大边缘AI推理芯片供应商。

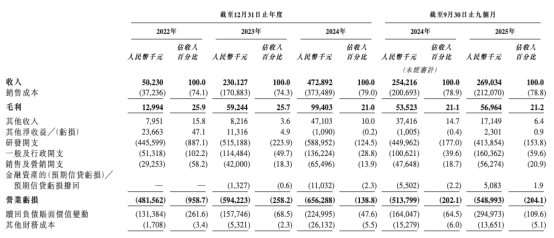

2022年至2024年,公司营收从0.50亿元飙升至4.73亿元,复合年增长率达206.8%,2025年前三季度营收同比增至2.69亿元。

其中,智能汽车产品与边缘AI推理产品的销售收入同比增幅均超过250%,正快速成长为新的增长引擎。

明星投资方云集的独角兽

IPO前,公司已获得韦豪创芯、启明创投、沄柏资本、美团、腾讯、联想之星、纪源资本等知名机构,以及多地地方国资的投资。

其中韦豪创芯和启明创投是持股超10%的两大机构投资方。

美团通过北京酷讯科技和深圳龙珠合计持股5.14%,腾讯投资持股2.98%,重庆政府旗下两江投资和重庆产业投资母基金各持股3.29%,联想之星持股1.84%。

有[芯片行业首富]之称的豪威集团创始人虞仁荣也持股1.12%,为公司背书。

2025年4月完成超10亿元C轮融资后,爱芯元智投后估值达到106亿元,成为名副其实的百亿独角兽。

本次IPO中,公司进一步引入豪威集团、雅戈尔、德赛西威、均胜电子等产业方,以及JSC International Investment Fund SPC等地方国资和教育基金会,累计获得1.85亿美元基石投资,彰显了资本市场对边缘AI赛道及公司竞争力的认可。

根据招股书,本次IPO公司计划发行104,915,200股H股,其中香港公开发售10,491,600股,国际发售94,423,600股,以每股28.20港元的发行价计算,募资总额可达29.58亿港元,IPO市值为165.75亿港元。

募集资金将主要用于技术平台优化、研发项目投资、销售扩张、产业链股权投资及营运资金补充。

高增长背后的盈利迷局

尽管业绩与市场地位双丰收,但爱芯元智仍未摆脱AI芯片行业高研发、低毛利、持续亏损的典型困境。

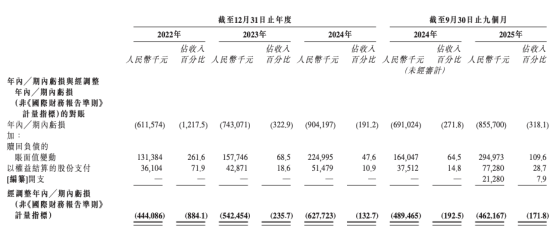

财务数据显示,2022年至2024年,公司经调整净亏损分别为4.44亿元、5.42亿元、6.28亿元,2025年前三季度经调整净亏损达4.62亿元,累计亏损超20亿元。

持续亏损的核心原因之一是高额的研发投入,作为技术驱动型企业,爱芯元智在研发上毫不吝啬。

2022年至2024年研发支出分别达4.46亿元、5.15亿元、5.89亿元,2025年前三季度研发开支为4.14亿元,研发费用长期高于营收。

公司也在招股书中坦言,由于研发投入仍将保持高位,2025年预计继续亏损。

毛利率承压是另一大挑战,2022年至2024年,公司整体毛利率从25.9%降至21.0%,2025年前三季度微升至21.2%,低于芯片行业30%的[及格线]和高性能AI芯片公司40%-50%的毛利率水平。

这一方面源于行业价格战加剧,边缘AI芯片单颗均价从2023年的240.39元降至2025年的176.43元,单位毛利空间被持续压缩。

另一方面,作为Fabless模式企业,公司生产依赖台积电、中芯国际等晶圆代工厂,晶圆采购成本受供应链影响较大,且流片等环节单次费用高达数千万美元,进一步推高了成本。

客户与供应商集中也带来潜在风险,2022年至2025年前三季度,公司前五大客户的营收占比分别为91.5%、85.4%、75.2%、75.0%。

前五大供应商的采购额占比分别为78.1%、43.0%、64.2%、66.4%,客户与供应商的高度集中使得公司在定价权上处于被动地位,也面临供应链波动和客户流失的风险。

万亿边缘AI市场的黄金机遇

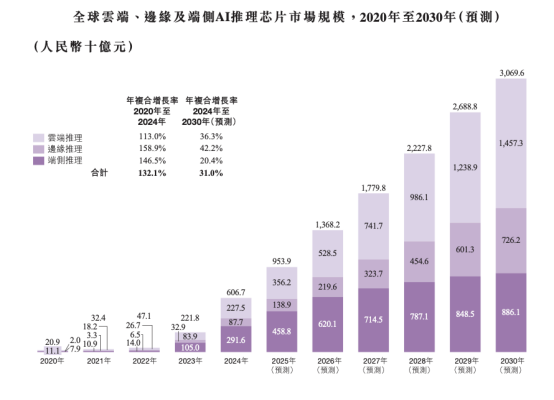

随着AI应用从云端向边缘、终端下沉,低延迟、高隐私、高能效的边缘计算需求急剧增长,边缘与端侧AI市场正迎来确定性爆发。

根据灼识咨询数据,全球边缘及终端AI推理芯片市场规模预计将从2024年的3,792亿元,以27.3%的复合年增长率增至2030年的16,123亿元。

其中,视觉终端计算、智能驾驶和边缘推理等核心应用场景增长潜力尤为突出。

预计至2030年,全球视觉终端计算市场规模将达75亿元,智能驾驶市场规模将达1,146亿元,边缘推理市场规模更是将达到7,262亿元。

2024年中国AI推理芯片市场规模达1608亿元,其中边缘推理芯片市场规模为322亿元,端侧推理芯片市场规模为804亿元。

随着AI推理任务从云端为中心转向云-边-端协同的分散模式,边缘和端侧AI推理需求将持续激增,为国产芯片企业提供了广阔的替代空间。

在技术研发上,公司将持续优化现有产品性能与效率,推进舱驾一体化方案及高阶智能汽车芯片研发,下一代车规级智能汽车SoC M97系列预计将于2026年第三季度发布,将支持高速和城市领航辅助等功能。

同时,公司将加大边缘AI推理技术的研发投入,拓展机器人、可穿戴设备等新场景,实现平台化能力的横向迁移。

在商业化层面,公司将进一步扩大智能汽车业务规模,利用该业务的高毛利率特性拉动整体盈利水平提升。

同时加速边缘AI推理产品的市场渗透,降低对终端计算产品的依赖,优化收入结构。

结尾:

这家国内第二大智能汽车SoC厂商冲刺IPO,并不是为了证明[我现在有多强],而是试图回答一个更长期的问题:未来10年,边缘AI的计算平台,应该长什么样?

在智能汽车、AI、边缘计算三条浪潮交汇的地方,它赌的是从[芯片供应商],跃迁为[算力平台定义者]。

而这,才是[边缘AI芯片第一股]真正的含义。

部分资料参考:IPO早知道:《爱芯元智今起招股:获豪威等1.85亿美元基石认购,将成「中国边缘AI芯片第一股」》,CPS中安网:《出货突破1.65亿颗!估值百亿的国产AI芯片厂商开启IPO》,高工智算:《端侧视觉AI芯片跑出一个IPO:普惠AI会是一个突破口吗?》,硅基观察Pro:《国内AI推理芯片龙头冲刺IPO!年入4.73亿,两年增长超8倍》