(来源:浪哥财经)

华友钴业,喜上加喜。

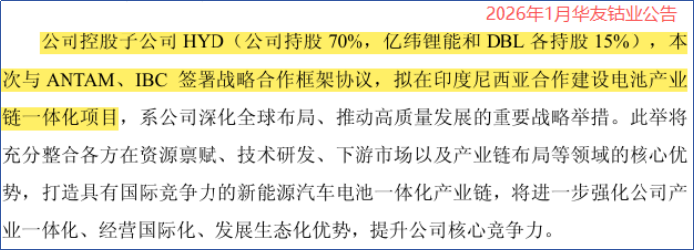

1月31日,华友钴业发布公告,旗下控股子公司HYD与印尼企业签署战略合作协议,拟在印度尼西亚建设电池产业一体化项目。

HYD由公司与亿纬锂能合资设立,华友钴业持股比例为70%。

(注:DBL为亿纬锂能全资子公司)

另外,早在2026年1月初,华友钴业就积极发布业绩预告,预计公司2025年,可实现净利润58.5亿-64.5亿元,同比增长40.8%-55.24%,可谓是双喜临门。

此次项目的推进,对华友钴业有何影响?深化海外布局的背后,藏着公司何等野心?

发力海外市场

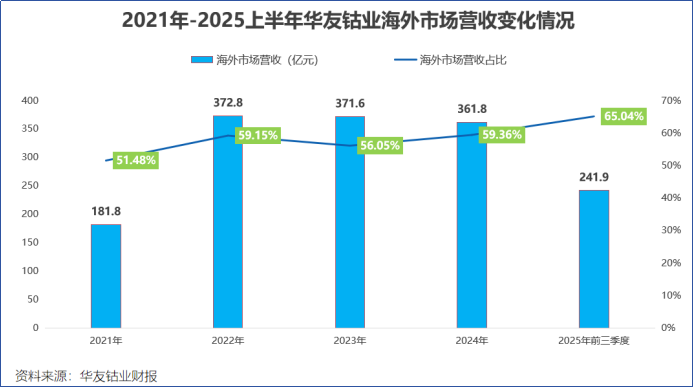

长期以来,海外市场是华友钴业的营收主力军。

2022-2024年,公司海外市场收入基本在六成以上,2025上半年更是高达65.04%。明显高于当升科技、天赐材料、尚太科技等其他锂电上游原材料公司。

将生产基地和工厂扎根海外,不是件容易的事。

好在华友钴业一开始,就深耕于此。公司2002年成立,2003年开始对非洲钴资源项目的投资,后续慢慢开辟国内市场,逐步完成从钴到锂电产业的转型。

经营过程中,华友钴业成功与多家优质海外车企保持合作。2025年中报显示,公司产品应用于特斯拉、大众、宝马、福特等高端电动车中。并与特斯拉签订供货框架协议,不负众望进入特斯拉核心供应链。

此次项目,是与亿纬锂能合作在印尼开辟新工厂。正巧,对于印度尼西亚地区和亿纬锂能,华友钴业都很熟悉。

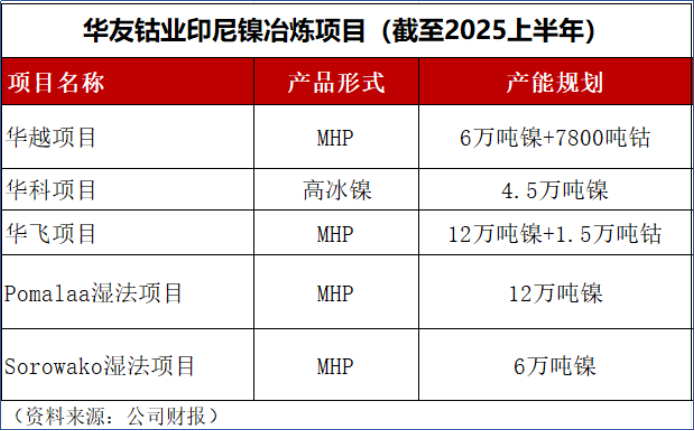

早在2018年,公司就启动印尼华越钴镍项目。印尼镍矿产量多年来占到全球总产量的六成左右。对其镍资源的开发,是华友钴业产业链一体化结构的基础。

截至2025上半年,华友钴业在印尼布局多个镍矿开采和冶炼项目,有力保障其镍资源的稳定供应。

另一边,在此次与亿纬锂能共同奔赴印尼市场之前,两者就建立起深厚的合作关系。

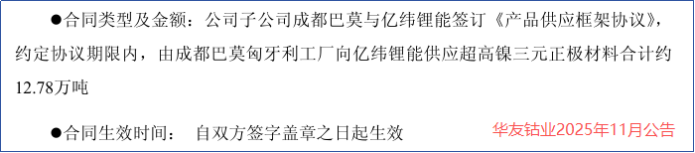

亿纬锂能是公司的战略合作伙伴,双方在锂电新能源材料领域,开展业务合作。2025年11月份,华友钴业发布一则签署重大销售合同的公告,涉及12.78万吨超高镍三元正极材料的供货,客户就是亿纬锂能。

该销售合同的产品交付,是由友钴业子公司成都巴莫的匈牙利工厂负责。项目具体落实后,将助力公司深度嵌入欧洲电动汽车产业链。

均衡主业,穿越周期

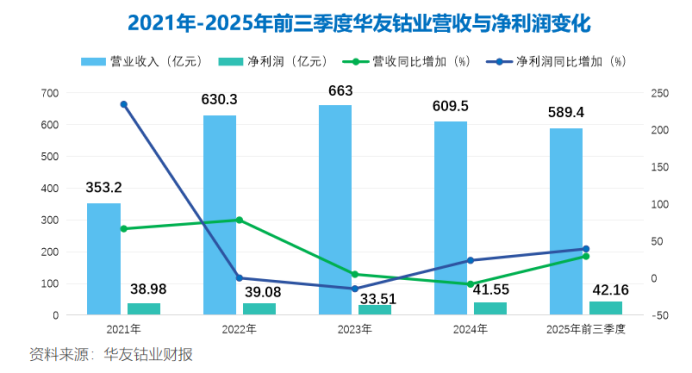

此次业绩预告,华友钴业获得净利润同比增速约50%的好成绩。

回看公司之前的业绩表现,不难发现,以钴镍等稀有金属为主营业务的华友钴业,竟然没太受锂电行业近两年供需格局变化的影响,2022-2024年间,公司营收规模一直在600亿以上,净利润规模变化也不算大。

要知道,容百科技、天赐材料、赣锋锂业2023年净利润基本都是腰斩。而华友钴业的净利润,从2022年的57.04亿,小幅降至当年的45.05亿元。

那么,华友钴业如何平稳行驶,穿越周期的呢?

核心原因在于,公司主营业务的“分散化布局”。

华友钴业凭借“钴”起家,公司2003年开始非洲钴资源项目的投资,并依托其发展。但如今的华友钴业,钴资源的业务权重并不算高。

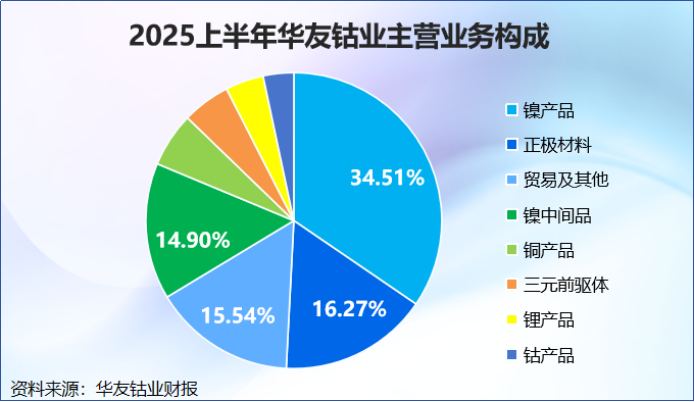

镍产品成为公司当下最主要的收入来源,2025上半年营收占比接近35%,其次是正极材料和锂产品。

同时,华友钴业还在积极布局循环回收业务,打造从镍钴资源开发、三元前驱体和正极材料制造,再到资源回收利用的全线布局。

准确来说,华友钴业是一家以三元正极材料为主的,锂电上游产业链公司。

正极材料当下有磷酸铁锂、三元材料两种路线。

磷酸铁锂成本造价更低,主导中低端车型市场。但20万价位以上的高端车型,更注重电池的高能量密度与长续航需求,令三元材料,尤其是高镍三元成为当前最优选择。

镍虽然也呈现出产能过剩局面,2025上半年,全球原生镍供应180万吨,需求约174万吨,供需空间差异并不大。

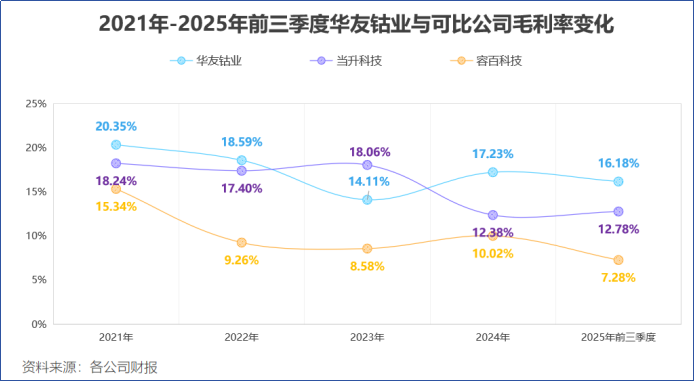

正是多元化业务组成,让华友钴业拥有穿越周期的能力,同时令其成为,正极材料企业中,“赚钱能力”最强的厂商。

财报显示,2025年前三季度华友钴业毛利率达到16.18%,另一边当升科技毛利率为12.78%,容百科技仅有7.28%。

容百科技是三元正极材料龙头,凭借与宁德时代的合作,2024年容百科技三元正极材料全球市占率接近20%,稳居第一。第二为南通瑞翔,市占率为18.3%,华友钴业旗下的天津巴莫市场份额排在第三,为8.3%。

只是,容百科技自带的规模效应,并未成功转化为盈利能力。财报数据直观给出了答案。2025年前三季度,华友钴业净利率就高达8.8%,比容百科技同期的毛利率还要高。

由此可见,多元化业务布局和不过分依赖大客户的策略,成为华友钴业能舒舒服服地赚钱的经营之道。

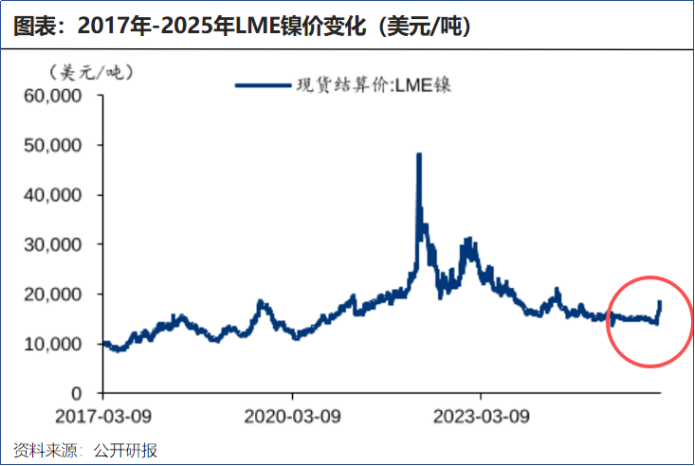

站在当下节点看,钴镍价格有上行支撑基础,公司在固态电池领域跟其他客户的合作,也打开新的业绩增长空间。

2026年1月底,电解钴价格仍高达43.7万元/吨。刚果(金)对钴出口实施配额制度管理,有望推动钴价进一步提高。镍价打破此前低位状态,在2025年底逐步上行。

在固态电池领域,华友钴业采取产业链上下游联合开发模式,与孚能科技、卫蓝新能源和清陶能源等客户达成战略协同。公司三元正极材料,多款9系产品容量达到230-235mAh/g;富锂锰基材料紧跟客户,进行技术迭代。

化工和矿产资源型等具备周期性特征的企业,常存在“三年不开张、开张吃三年”的情况。

2022年锂电产业链整体供小于需时,华友钴业顺势盈利,后面行业供需格局对调,公司业绩依然平稳落地。关于周期性企业如何平稳穿越周期,想必华友钴业已经给出一个优秀范本。