(来源:财经思享汇)

大族数控在机械钻孔和激光钻孔领域均有完整布局:机械钻孔设备全球市占率仅次于德国 Schmoll,激光钻孔设备仅次于三菱,均位列全球第二。

作者 | 苏磊

编辑 | 管东生

2025年PCB行业很热闹。数据显示,年度涨幅翻倍的公司就有20家左右。

而一家鲜少被大众关注的设备制造商大族数控(301200.SZ),其股价在2025下半年内居然实现了三倍左右的上涨。如果只看营收规模,大族数控并不突出,2025年前三季度,其营收仅为39亿元,而下游胜宏科技(300476.SZ)营收达 141.17 亿元,鹏鼎控股(002938.SZ)达 268.55 亿元,差距不小。

那么,小体量的它有什么能量,股价表现甚至跑赢了许多客户?

壹 | 靠什么筑起护城河

在 AI 算力驱动下,PCB 产业的价值正从单纯“扩产能”转向“拼工艺”。掌握高价值量设备、站在关键工序的上游厂商,开始率先受益。

大族数控的业务定位并不复杂。它不生产 PCB,而是向沪电股份(002463.SZ)、胜宏科技等头部板厂提供生产线设备,是典型的产业链上游“卖铲人”。

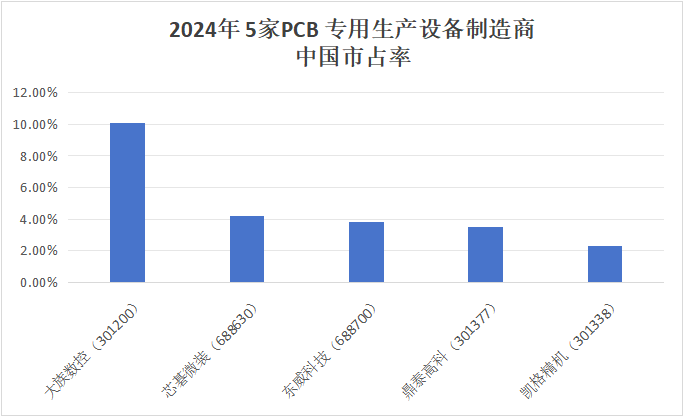

灼识咨询数据显示,2024 年大族数控在国内 PCB 专用设备市场市占率为 10.1%,全球市占率为 6.5%,均位列行业第一。虽然整体规模不大,但在分散的设备市场中,这一份额已具备明显的龙头特征。

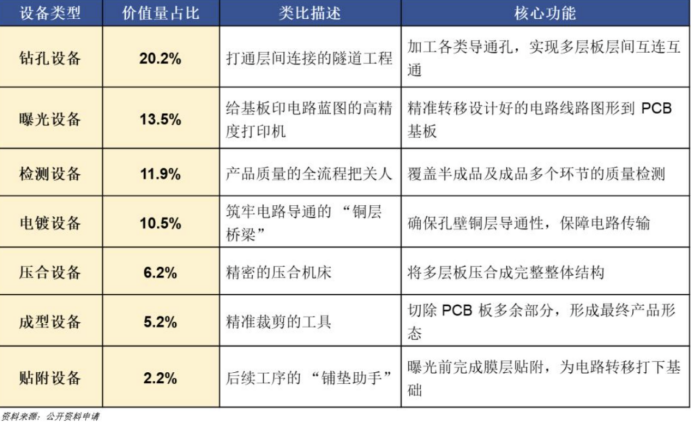

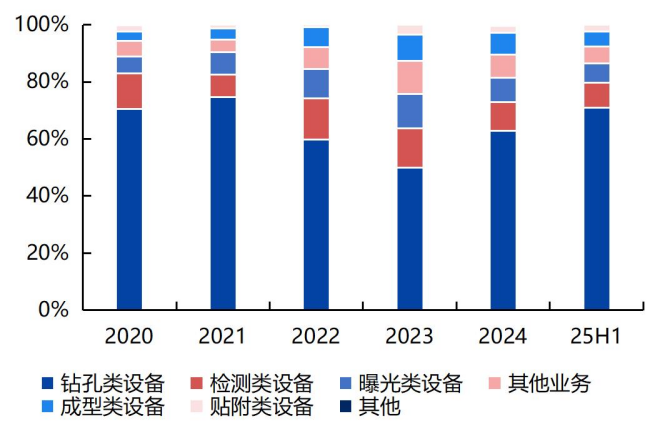

进一步拆解其业务结构,大族数控的核心优势集中在钻孔环节。

在 PCB 制造流程中,钻孔是设备价值量最高的工序之一。东吴证券测算,在普通 PCB 产线中,钻孔设备价值量占比通常超过 20%;在高端 HDI 产线中,该比例可提升至 30%—40%,成为决定单线投资额的关键环节。

这也直接体现在大族数控的收入结构中。过去五年,钻孔类设备始终贡献公司过半营收,是名副其实的“基本盘”。

大族数控财务摘要 来源:同花顺iFinD

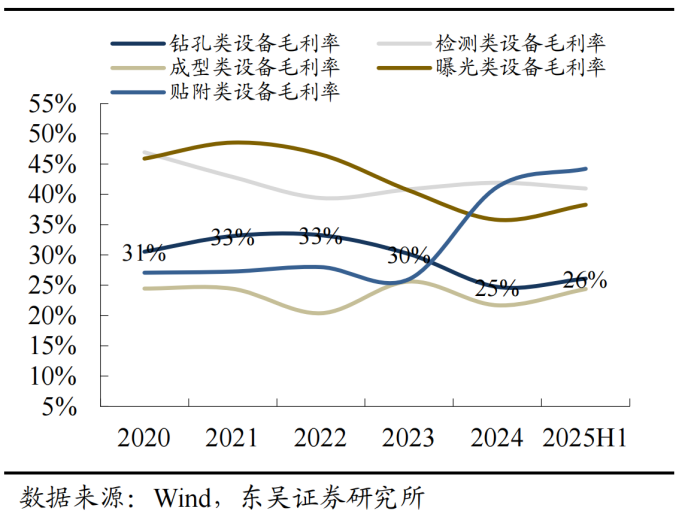

大族数控财务摘要 来源:同花顺iFinD与此同时,该业务毛利率长期维持在 25%—30% 区间,2025 年前三季度,公司整体毛利率进一步提升至 31.7%,同比提升 4.8 个百分点。

2020-2025H1公司分业务毛利率(%)

毛利率改善的背后,并非简单的行业回暖,而是产品结构的变化。

随着 AI 服务器、高速交换机等应用快速放量,高阶 PCB 需求显著抬升。Prismark 预计,用于智算中心的 18 层及以上 AI PCB,在 2024—2029 年间复合增速将超过 22.5%。相比传统板,AI PCB 层数普遍达到 20—30 层,对钻孔精度、密度及稳定性提出更高要求,高端钻孔设备的价值随之上移。

在这一趋势中,大族数控具备较强的技术卡位能力。公司在机械钻孔和激光钻孔领域均有完整布局:机械钻孔设备全球市占率仅次于德国 Schmoll,激光钻孔设备仅次于三菱,均位列全球第二。

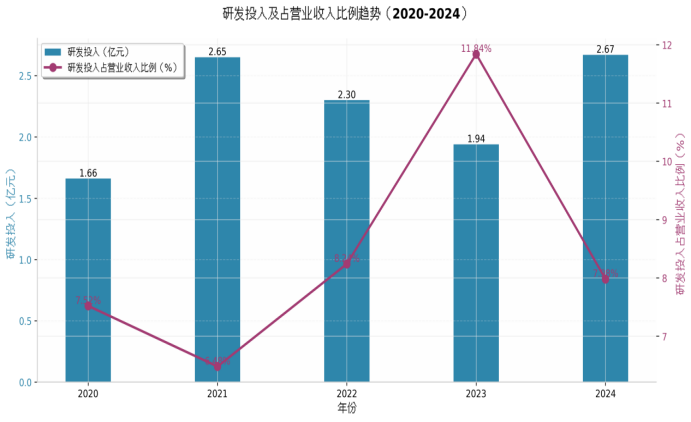

持续的研发投入是其基础支撑——过去五年,公司年均研发投入约 2.24 亿元,显著高于芯碁微装(688630.SH)的0.84 亿元和正业科技(300410.SZ)的1.25 亿元。

正因如此,在行业资本开支回暖的背景下,高价值量设备的放量,率先反映在上游设备商的盈利修复上。东吴证券认为,近两年大族数控盈利能力的改善,核心原因正是应用于 AI 服务器 PCB 的 CCD 背钻机等高端产品收入占比提升。

换言之,大族数控并非简单“跟涨 PCB”,而是押中了 PCB 结构升级中最先受益的那一环。

贰 | 海外市场增长快

对 PCB 产业链而言,“出海”已从可选项变为必选项。

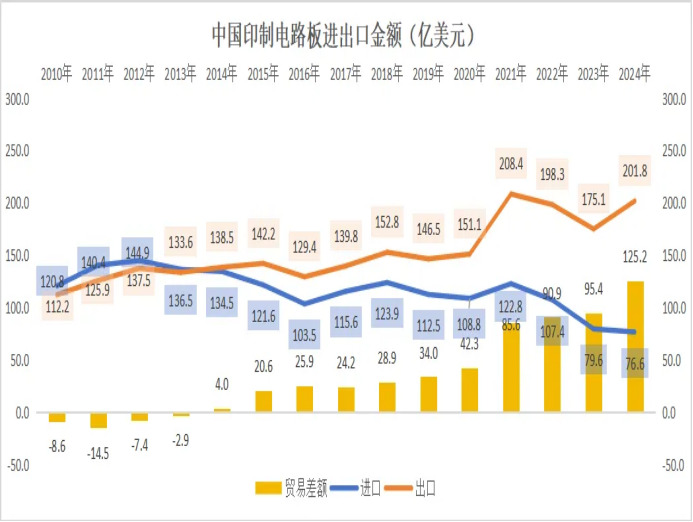

海关数据显示,2024 年中国印制电路板出口额达 201.8 亿美元,同比增长 15.3%,贸易顺差 125.2 亿美元,同比增幅超过 30%。在全球电子制造需求持续扩张的背景下,中国仍是 PCB 产业的核心供给地,以 56% 的市场占比稳居全球最大生产基地,但这不代表产能的地理分布没有发生变化。