(来源:泽鹏商业观察)

功效护肤品牌HBN母公司护家科技递表港交所,“早C晚A”打造功效心智

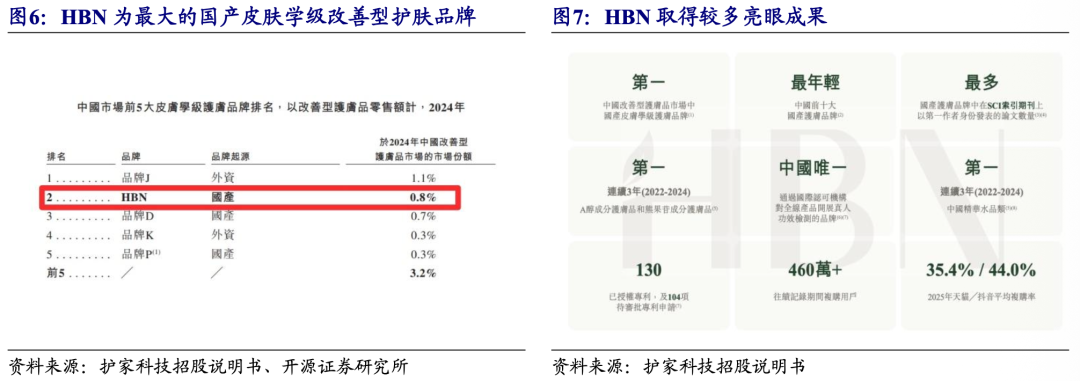

1月19日,护家科技(功效护肤品牌HBN母公司)正式向港交所递交招股书。HBN品牌成立于2019年,为国内“功效护肤”赛道领跑者。据公司招股书,按2024年零售额计算,公司为中国改善型护肤品市场中最大的国产皮肤学级护肤品牌。HBN围绕品牌心智、产品体系、渠道模式与科研能力构建了较为完整的竞争壁垒:(1)品牌端,HBN通过“看得见的真功效”、“早 C 晚 A”公式及权威实测建立专业心智,成都太古里快闪店的成功验证了品牌在高端线下商圈的扩张潜力;(2)产品端,HBN以“A醇”大单品策略为核心,围绕“早 C 晚 A”构建覆盖多使用场景的功效矩阵,已在视黄醇护肤领域形成领先优势;(3)渠道端,HBN以DTC直销模式为核心,深耕抖音、天猫等关键平台,通过精细化运营绑定高价值客群并实现高复购;(4)研发端,HBN采用“内部研发+合作研发”的双轨模式,搭建专业研发平台并形成跨学科科研团队,在功效护肤领域持续积累科研成果。我们认为公司核心壁垒体现在品类定义与大单品心智、直营模式下的用户运营优势、科研实证与技术三个方面,未来有望持续领跑中国功效护肤市场。

行业关键词:薇诺娜、挪瓦咖啡、新春消费券、京东七鲜、芙清等

【薇诺娜】贝泰妮集团旗下薇诺娜正式进入中东市场。

【挪瓦咖啡】挪瓦咖啡完成新一轮融资获多家机构加注。

【新春消费券】春节全国将发放超3.6亿元新春消费券。

【京东七鲜】京东七鲜京沪双店同日现象级开业。

【芙清】芙清获得IDG资本独家注资。

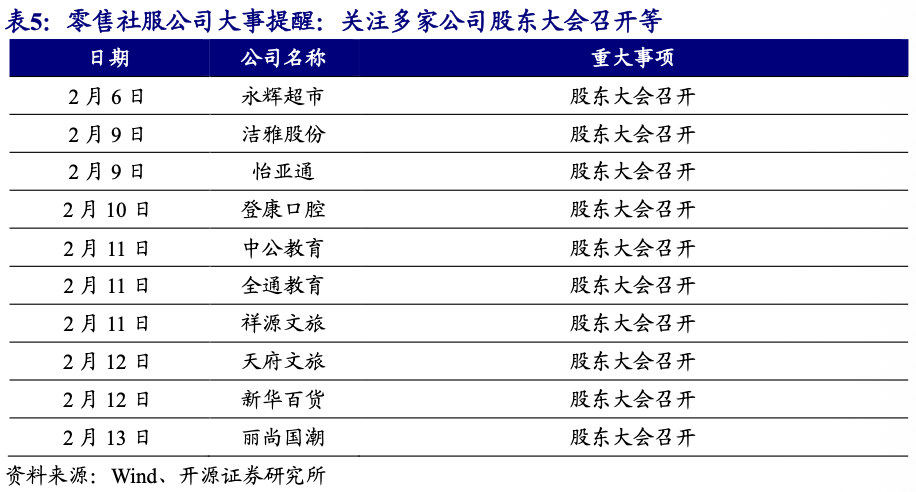

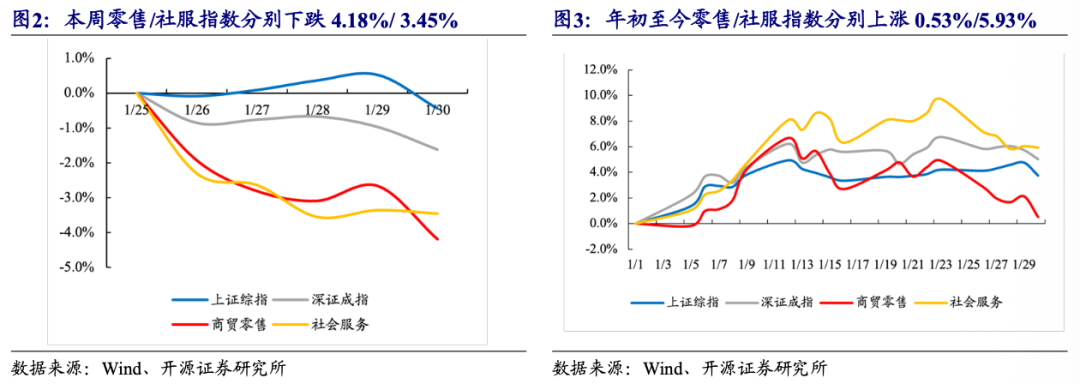

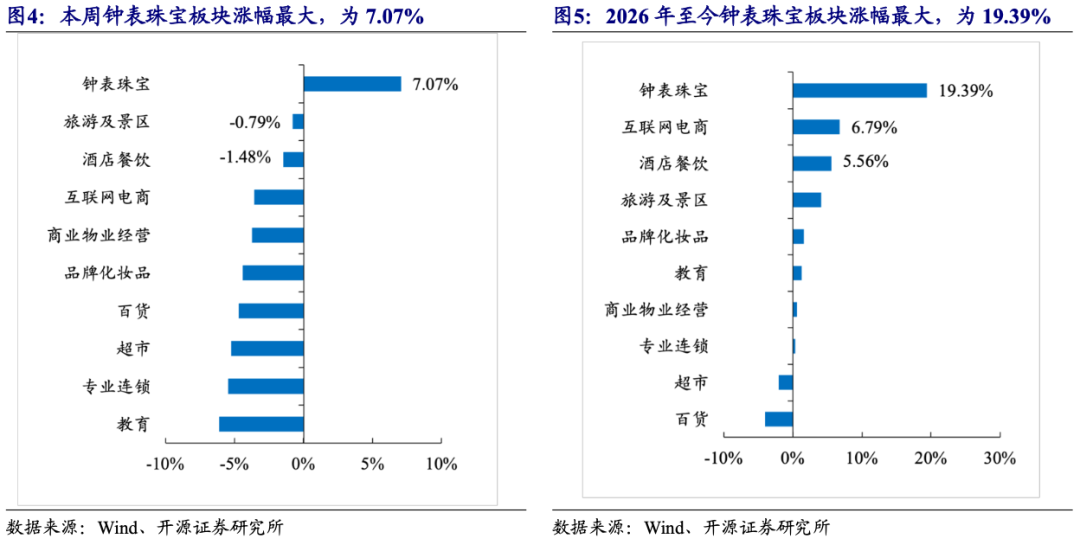

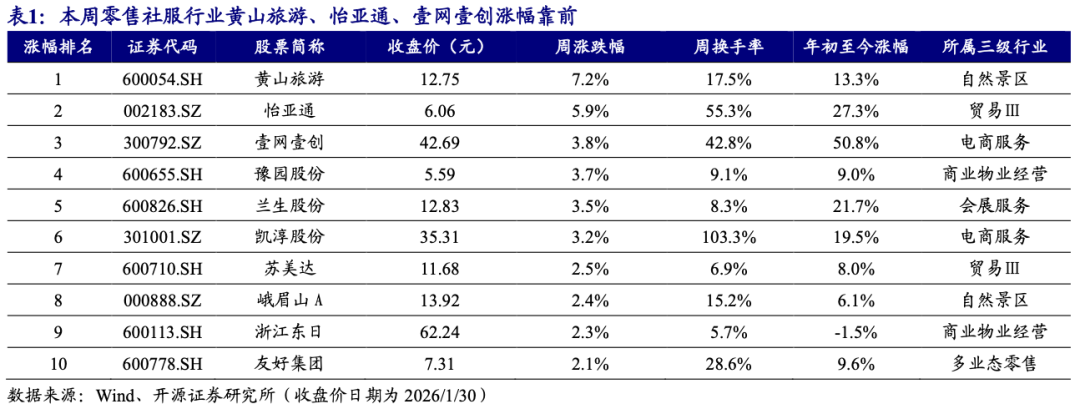

本周(1月26日-1月30日),商贸零售和社会服务指数分别报收2435.34点/9283.84点,分别下跌4.18%/下跌3.45%(同期上证综指累计下跌0.44%),在31个一级行业中分别位居第26/23位。商社各细分板块中,本周钟表珠宝板块涨幅最大,2026年年初至今钟表珠宝板块领跑。个股方面,本周黄山旅游(+7.2%)、怡亚通(+5.9%)、壹网壹创(+3.8%)涨幅靠前。

投资建议:关注情绪消费主题下的高景气赛道优质公司

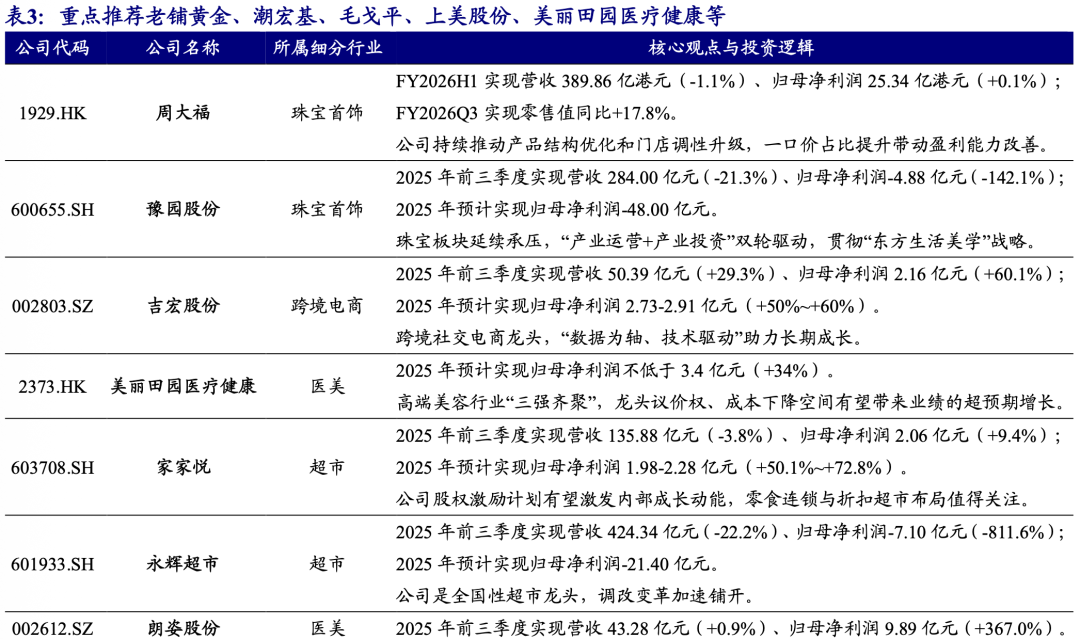

投资主线一(黄金珠宝):关注具备差异化产品力和消费者洞察力的黄金珠宝品牌,重点推荐潮宏基、老铺黄金、周大福等,受益标的周生生等;

投资主线二(线下零售):关注顺应趋势变革探索的线下零售企业和AI赋能跨境电商龙头,重点推荐永辉超市、爱婴室、吉宏股份、赛维时代等;

投资主线三(化妆品):关注满足情绪价值和安全成分创新的国货品牌,重点推荐毛戈平、珀莱雅、上美股份、巨子生物、润本股份,受益标的林清轩等;

投资主线四(医美):关注差异化医美产品厂商和持续并购扩张的连锁医美机构,重点推荐美丽田园医疗健康、爱美客、科笛-B、朗姿股份等。

风险提示:消费恢复不及预期、行业竞争加剧、政策风险等。

1

周观点

功效护肤品牌HBN母公司护家科技递表港交所

1.1、皮肤学级国货护肤品牌HBN“早C晚A”打造功效心智

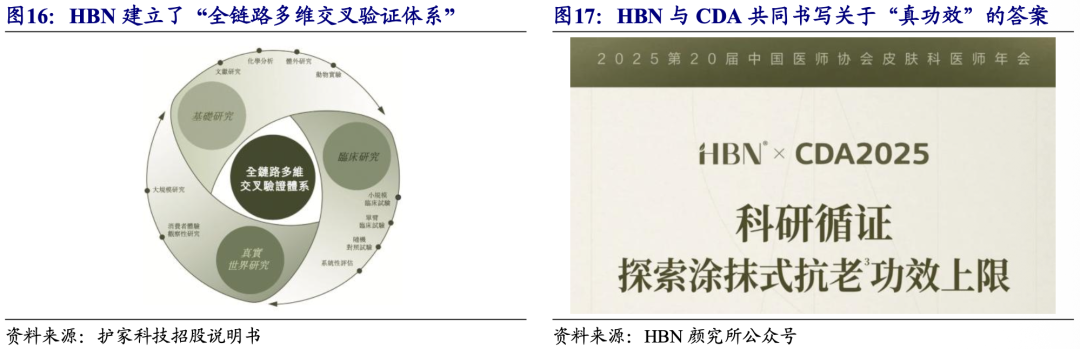

1月19日,护家科技(功效护肤品牌HBN母公司)正式向港交所递交招股书。HBN品牌成立于2019年,为国内“功效护肤”赛道领跑者。据公司招股书,按2024年零售额计算,公司为中国改善型护肤品市场中最大的国产皮肤学级护肤品牌,也是中国护肤品市场前十大国产品牌中最年轻的品牌。公司坚持“让真功效名副其实”的品牌理念,拥有卓越的抗皱紧致及提亮美白产品,是国内最早提出并推行“早C晚A”护肤理念的品牌之一,核心系列A醇成分护肤品在2022年至2024年连续三年销量位居中国第一,核心产品α-熊果苷焕颜精粹水同样在中国精华水品类中连续三年排名第一。此外,公司建立了独特的“全链路多维交叉验证体系”,是中国最早一批开展人体功效实测检测且覆盖人数最多的品牌,在化妆品安全及功效检测方面树立了行业标杆。

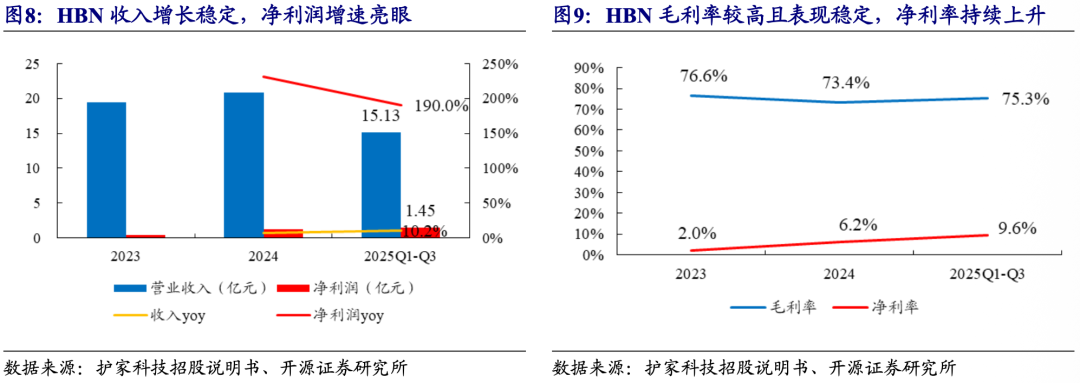

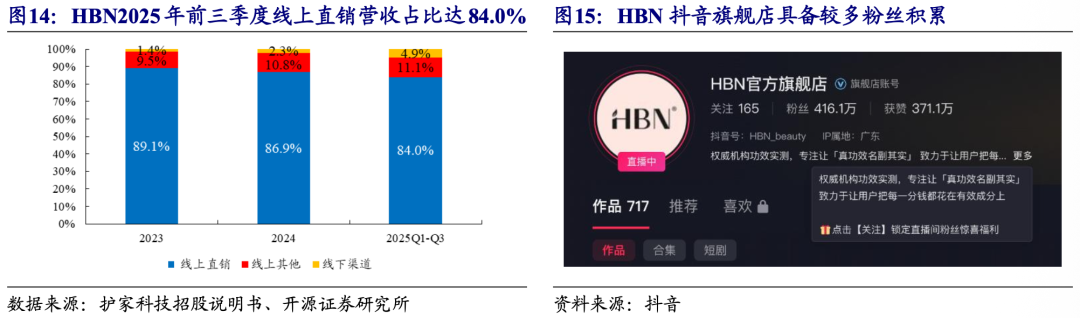

HBN改善型护肤品业务和线上直销渠道贡献核心营收。分业务看,2025年前三季度公司总收入达15.1亿元,同比增长10.2%,其中高功效的“改善型护肤品”营收占比达78.6%。HBN聚焦于面部功效护肤,基本盘由“双A醇晚霜”“α-熊果苷发光水”等大单品支撑。分渠道看,2025年前三季度线上/线下渠道收入占比分别为95.1%/4.9%,其中线上直销模式是核心引擎,营收占比高达84.0%。公司毛利率稳居高位,2025年前三季度综合毛利率75.3%,其中线上、线下毛利率分别为75.9%/62.8%。

品牌端:通过“看得见的真功效”+“早C晚A”公式+权威实测奠定专业心智。HBN深挖成分党的痛点,将“早C晚A”这一复杂的护肤公式产品化、通俗化,确立了功效护肤的行业标杆地位。公司高度重视科学实证,拥有超过万名受试者参与的人体功效测试数据库。公司通过联合Discovery频道及央视网发布科学纪录片、发起SGS沙漠防晒挑战等活动,全方位构筑“让真功效名副其实”的信任壁垒,并通过KOL及KOC在主流社交媒体平台输出专业科普,持续巩固品牌权威性。此外,2025年成都太古里品牌快闪店的成功,有力验证了品牌在顶级线下商圈的扩张潜力。

产品端:首创“A醇”大单品策略,围绕“早C晚A”构建全场景功效矩阵。公司已成为视黄醇护肤领域的领导品牌,截至2025年9月30日,HBN已构建起以A醇和α-熊果苷为双核,覆盖精华水、精华乳、霜、洁面及防晒等全品类矩阵,合计拥有36个在售SPU。核心“早C晚A”产品组合,包括α-熊果苷焕颜精粹水和视黄醇塑颜精华乳,凭借卓越的抗皱、提亮功效和温和肤感,截至2025年末累计销量超3000万件。此外,新品类拓展成效显著,公司推出“原生白”产品线等系列产品,同时拓展品类至洁面、卸妆和防晒等,臻透安颜云感洁面乳在上市后9个月内实现销售额破2亿元,展现了公司对消费者细分需求深刻洞察及持续创新能力。

渠道端:HBN构建高效DTC模式,深耕抖音天猫核心阵地绑定高价值客群,精细化运营实现高复购。公司以线上直销模式为主,构建以天猫、抖音、京东等第三方电商平台为核心的直营销售网络,通过直面消费者获取一手数据,快速反馈至产品研发与营销策略。同时依托定制化策略与针对性会员福利,公司构建了从消费者洞察、内容渗透、精准推广、口碑沉淀的全生命周期管理闭环,推动用户的高效转化并实现长期消费者的深度绑定。HBN拥有460万复购用户,2025年天猫及抖音渠道的平均复购率分别达35.4%、44.0%,形成了较高的用户忠诚度护城河。线下渠道合作方包括三福等全国性化妆品连锁店,强化品牌线下影响力的同时拓展品牌客群。

研发端:全链路科研布局,SCI论文数居国货第一构筑学术壁垒。公司坚持“内部研发+合作研发”的双轨研发策略,拥有获CNAS国家级认证的“HBN肌发灵感研发中心”及一支由103名跨学科专家组成的精英团队。科研成果方面,截至2025年底,HBN在SCI索引期刊上以第一作者身份发表论文50余篇,数量位居国产护肤品牌第一,参与制定多项化妆品功效评价行业标准。技术创新方面,公司拥有130项授权专利,成功开发出Speeder促渗配方技术、LUMI995™美白配方及多项微囊包裹技术,有效解决了A醇易失活及不耐受痛点,构筑了坚实的产品功效与安全壁垒。

“真功效心智+直营模式数据驱动+科研转化能力”构筑公司核心壁垒。我们认为公司核心壁垒体现在三个方面:(1)品类定义与大单品心智:作为“早C晚A”理念的引领者,HBN成功抢占了A醇抗老赛道的认知高地,核心大单品连续三年销量第一,形成了强劲的品牌势能;(2)直营模式下的用户运营优势:全域直营模式使公司能够直接掌握海量用户数据,实现精准营销与产品迭代,天猫及抖音的高复购率证明了其用户忠诚度及高粘性;(3)科研实证与技术壁垒:区别于纯营销驱动的品牌,HBN拥有国货第一的SCI论文发表量及独家包裹技术,通过“看得见的真功效”和权威的人体实测支撑品牌调性及专业溢价能力,未来有望持续领跑中国功效护肤市场。

1.2、关注情绪消费主题下的高景气赛道优质公司

投资主线1:关注高端黄金和时尚黄金龙头品牌。黄金珠宝行业正在发生深刻变革,金价高涨、婚庆下滑,传统渠道品牌竞争力削弱,同时情绪消费兴起叠加社媒传播助力,部分具备差异化产品力和消费者洞察力的新兴产品型品牌崛起,在爆款打造、终端销售和加盟商开店等多维度验证竞争优势,品牌势能亦持续提升。建议关注高端中式黄金和年轻时尚黄金等细分赛道机会,重点推荐老铺黄金、潮宏基等,受益标的六福集团、周生生等。

投资主线2:关注迎合情绪价值和智能化趋势的零售电商板块优质个股。线下零售企业持续推进调改,从卖“货”到卖“服务和体验”,发挥线下优势结合多维异业布局拓展,吸引流量回归;线上跨境电商企业有望随降息通道进入需求改善阶段,叠加AI智能化布局优势,有望进一步提升市场份额。重点推荐永辉超市、爱婴室、赛维时代、吉宏股份等。

投资主线3:关注满足情绪价值和安全成分创新的美妆/个护/彩妆/香水品牌。国货品牌立足文化根基,精准捕捉“情绪红利”提升市场份额;在消费者心智迭代及产品创新变革背景下,基于情绪价值和安全成分创新两个核心维度,关注“地域+科技”叙事升级、敏感肌抗衰、国潮彩妆和嗅觉经济等细分赛道机会,重点推荐毛戈平、珀莱雅、上美股份、巨子生物、润本股份,受益标的若羽臣、林清轩等;

投资主线4:关注差异化医美产品上游厂商及医美机构龙头。高端消费人群仍具韧性,率先布局差异化管线的医美上游厂商有望抢占消费者心智高地,建议关注重组胶原蛋白、再生类等差异化竞争赛道;此外下游医美机构也有望在规模与版图扩张并进的背景下,实现市占率和盈利能力的同步提升。重点推荐爱美客、美丽田园医疗健康、科笛-B、朗姿股份,受益标的包括锦波生物等。

1.2.1、老铺黄金:2025H1同店高增长,品牌人群破圈、渠道强势升级

公司2025H1营收同比+250.9%,归母净利润同比+285.8%。公司发布业绩公告:2025H1营收123.54亿元(同比+250.9%,下同)、归母净利润22.68亿元(+285.8%);品牌破圈、渠道升级带动高增长;此外拟每股派息9.59元。

品牌破圈、产品迭代、渠道升级,多维驱动同店开店高增长。品牌端:老铺黄金品牌人群破圈效应持续演绎,实现会员人数快速增长,截至报告期末忠诚会员数达48万人,且公司首次公布与爱马仕、LV等国际顶奢品牌的消费者重合度达77.3%,高端定位强势验证。产品端:重视研发创新并严格产品质量管控,推动产品持续优化、推新、迭代,截至报告期,公司已创作出超2100项原创设计。渠道端:2025H1公司线上业务快速成长,实现收入16.18亿元,同比增长313.3%,其中天猫旗舰店单618期间成交额就突破10亿元;线下方面,截至2025H1公司门店总数41家(较2024年底新增5家、优化扩容2家)、入驻高端商场29个,平均单个商场实现销售业绩4.59亿元,继续保持在中国内地的单个商场平均收入、坪效在所有国际、国内珠宝品牌中排名第一。受益品牌持续破圈和高端商圈拓展、门店区位优化,2025H1公司同店收入同比增长201%。

国内聚焦店效提升、海外推进渠道拓展,追求品牌国际化和市场全球化。公司持续推进国内高端商圈拓展并聚焦存量门店面积优化、区位升级,追求单店效益提升,此外坚定出海战略,致力于品牌国际化和市场全球化。国内:通过面积优化、区位升级和VIC客户运营,对标国际奢侈品,持续提升店效水平。海外:新加坡顶级商圈布局顺利打开出海第一步,2025H1境外收入同比高增455%,后续海外成长空间可期。

详见开源证券2025年1月9日首次覆盖报告《老铺黄金(6181.HK):高端中式黄金执牛耳者,“高筑墙、广积粮、缓称王”》和2025年8月22日信息更新报告《老铺黄金(6181.HK):2025H1 同店高增长,品牌人群破圈、渠道强势升级》等。

1.2.2、潮宏基:2025年归母净利润预计高增,渠道拓展、品牌升级

公司预计2025年归母净利润同比增长125%-175%。2025年预计实现归母净利润4.36-5.33亿元(同比+125%~+175%),剔除前三季度商誉减值后归母净利润为6.07-7.04亿元;单2025Q4实现归母净利润1.19-2.16亿元(2024年同期为-1.22亿元),同比大幅扭亏;整体业绩超预期。我们认为,公司的消费者洞察力、差异化产品力均较为突出,随着品牌力提升,成长性有望持续凸显。

公司竞争力受到加盟商认可、渠道拓展顺利,国际化布局持续推进。(1)渠道扩张:公司持续发力加盟模式开拓市场,2025年底潮宏基珠宝门店总数达1668家,全年净增门店163家,其中2025Q3/Q4分别净增57/69家,下半年的开店节奏显著加快,潮宏基品牌日益收到加盟商认可欢迎,渠道扩张顺利。

差异化产品力巩固竞争优势,全渠道营销持续放大品牌声量。(1)产品迭代:公司持续迭代品牌印记型产品,围绕“文化+创新”不断拓展产品品类。2025Q4推广花丝风雨桥、花丝福禄、臻金臻钻等新品,2026年与麦当劳联名推出“新年第一桶金”覆盖不同风格与价位带,融合传统文化与现代时尚。(2)全渠道营销:公司为黄金珠宝行业首个与抖音官方时尚IP“头排看秀”牵手的品牌,在2025年12月28日的直播在线人数超过 10 万,官方旗舰店登顶抖音旗舰店榜单,宋轶相关话题登上微博热搜双榜,全渠道营销扩大品牌知名度。(3)东方文化:公司秉承以时尚诠释东方文化的品牌理念,通过“一城一非遗”核心IP,深入北京、武汉、南京等多座历史名城,创新融合花丝与汉绣、绒花等地方非遗技艺,打造文化快闪项目,让消费者在文化共鸣中增强品牌认同感。

详见开源证券2022年3月7日首次覆盖报告《潮宏基(002345.SZ):东方时尚珠宝龙头品牌,发力加盟扩张驱动高成长》和2026年1月13日信息更新报告《潮宏基(002345.SZ):2025年归母净利润预计高增,渠道拓展、品牌升级》等。

1.2.3、周大福:产品结构持续优化,同店销售重拾增长

公司FY2026H1营收同比-1.1%,归母净利润同比+0.1%。公司发布半年报:FY2026H1实现营收389.86亿港元(同比-1.1%,下同)、归母净利润25.34亿港元(+0.1%);此外,董事会宣派中期股息每股0.22港元。

同店销售重拾增长,毛利率边际略有下滑。分地区看,FY2026H1公司在中国内地/中国内地以外市场营业额分别实现同比-2.5%/+6.5%;其中,中国内地营业额占比达82.6%(-1.2pct)。分产品看,FY2026H1公司定价首饰/计价黄金首饰/钟表营业额分别实现同比+9.3%/-3.8%/-10.6%,定价首饰表现较好。同店方面,公司中国内地直营FY2026H1同店销售同比+2.6%,Q1/Q2分别同比-3.3%/+7.6%,同店销售重拾增长。此外,2025年10月1日至11月18日直营同店销售同比+38.8%,呈现良好增长势头。盈利能力方面,FY2026H1公司毛利率为30.5%(-0.9pct),毛利率维持高位,主要受益于金价上涨及高毛利的定价首饰占比提升。销售/管理费用率分别为9.7%/4.3%,同比分别-0.9pct/-0.3pct。

公司积极推进品牌转型,产品结构持续优化。(1)渠道:公司积极优化门店质量与效率,中国内地FY2026H1周大福主品牌净关门店611家,期末门店总数达5663家,其中直营/加盟分别占27.3%/72.7%。此外公司持续推进品牌转型,扩展高端购物中心及核心地段,FY2026H1已开8家新形象店,提升品牌吸引力。(2)产品:公司标志性定价类产品周大福传福、传喜和故宫系列销售表现亮眼,FY2026H1销售额达34亿港元;定价黄金产品在中国内地的占比提升至31.8%,同比+4.4pct,产品结构持续优化。

详见开源证券2022年10月12日首次覆盖报告《周大福(1929.HK):珠宝龙头品牌积淀深厚,内地渠道扩张驱动成长》和2025年11月28日信息更新报告《周大福(1929.HK):产品结构持续优化,同店销售重拾增长》等。

1.2.4、毛戈平:2025H1业绩亮眼,高端国货美妆势能持续向上

公司2025H1收入利润超30%增长,业绩符合预期,高端品牌势能持续向上。公司发布业绩公告:2025H1营业收入25.88亿元(同比+31.3%,下同)、归母净利润6.70亿元(+36.1%),业绩符合预期,高基数下稳定业绩持续兑现。

加强彩妆品牌心智,线上维持高速增长,费用率平稳下降。分业务看,2025H1彩妆/护肤/化妆艺术培训业务实现营收14.22/10.87/0.67亿元,同比分别+31.1%/+33.4%/-5.9%,分别占比55.0%/42.0%/2.6%。分渠道看,线上/线下渠道实现营收12.97/12.24亿元,同比分别+39.0%/+26.6%。盈利能力方面,2025H1公司毛利率84.2%(-0.7pct),其中彩妆/护肤/香氛/化妆艺术培训业务毛利率分别为82.7%/87.5%/62.9%/77.6%;费用方面,销售/管理/研发费用率为45.2%/6.9%/0.6%,同比分别-2.3pct/-1.5pct/-0.2pct,整体费用率保持平稳下降。

彩妆护肤协同发展,香氛开拓品类边界,高端渠道持续发力。彩妆端,公司以彩妆为基本盘,2025H1小金扇粉饼和鱼子气垫均实现超2亿元销售额,延续高端国货彩妆龙头优势;此外公司布局香水赛道,上新“国韵凝香”和“闻道东方”系列,已实现1141万元销售额。护肤端,鱼子面膜零售额超6亿元(占护肤近60%),黑霜超2亿元,大单品持续发力;同时新品逐步落地,黑金焕颜鎏光精华水超1600万元。线下端,2025H1自营及经销专柜分别为405/32个,覆盖超120个城市,复购率达30.3%(+1.6pct),入驻北京SKP、重庆星光68百货等超高端渠道,杭州开设首家品牌形象旗舰店,强化高端国妆定位并助于同店提升。线上端,2025年618大促销售额增长超70%,并在好物节夺得抖音彩妆类目榜首,线上通过加强营销活动持续拓新,同时老客复购率增加,未来有望维持较快增速。

详见开源证券2025年2月19日首次覆盖报告《毛戈平(1318.HK):以妆为笔,绘东方气韵、铸大师传奇》和2025年8月29日信息更新报告《毛戈平(1318.HK):2025H1业绩亮眼,高端国货美妆势能持续向上》等。

1.2.5、上美股份:2025H1业绩亮眼,多品牌协同打开成长空间

2025H1归母净利润+30.7%,公司多品牌全面开花。公司发布业绩公告:2025H1实现营收41.08亿元(同比+16.0%)、归母净利润5.24亿元(+30.7%),符合市场预期。公司主品牌韩束持续领跑,多品牌协同发力,有望带动公司长期增长。

主品牌韩束领跑,新兴品牌一页增势较强,线上自营能力提升。分品牌看,主品牌韩束实现营收33.44亿元(+14.3%),抖音平台月度GMV持续稳居美妆品牌第一;新兴品牌Newpage一页实现营收3.97亿元(+146.5%),618位居天猫婴童护肤榜单TOP2,洗护榜单TOP3;红色小象/一叶子分别实现收入1.59亿元(-8.7%)/0.89亿元(-29.0%)。分渠道看,线上/线下渠道收入分别为38.09亿元(+20.1%)/2.69亿元(-10.6%),线上自营能力提升。盈利能力方面,2025H1公司毛利率75.5%(-1.0pct),毛利率维持稳定;销售/管理/研发费用率分别为56.9%/3.6%/2.5%,同比分别-0.7pct/+0.5pct/+0.3pct。

韩束6大BU协同发展,Newpage一页完成全年龄段布局,新品牌密集落地。韩束:为品牌核心增长引擎,“聚焦+裂变”打法逐渐成型,6大BU协同发展;线上自营能力提升,爆品蛮腰套盒势能延续,X肽系列销售额超2亿元,男士护肤、彩妆、洗护和身体护理多品类布局,新品洁面膏、洗发水、身体精华等起量迅速,大单品与新品类贡献二级增长。Newpage一页:聚焦大单品策略,已完成0-18岁全年龄段品类布局,大单品安心霜天猫婴童榜单多次位列第一,618销量超33万瓶,夏季应季单品舒缓喷雾、爽身露618销量亮眼,低基数下空间较大。其他品牌:青蒿油敏感肌品牌安敏优起量较快,新品牌ATISER聚光白水光面膜直播迅速放量,与化妆师春楠共同设立的彩妆品牌NAN beauty已上市;此外,公司计划推出婴童护理品牌面包超人、定位高端抗衰的TAZU等。

详见开源证券2024年10月6日首次覆盖报告《上美股份(2145.HK):主品牌韩束势能强劲,产品+渠道+品牌多维成长》和2025年9月1日信息更新报告《上美股份(2145.HK):2025H1业绩亮眼,多品牌协同打开成长空间》等。

1.2.6、美丽田园医疗健康:2025年业绩高增,内生+外延重塑美业价值新空间

公司发布正面盈利预告,预计2025年净利润同比增长不低于34%。公司发布业绩预告:2025年预计实现收入不少于30亿元(同比+16%及以上),经调净利润不低于3.8亿元(同比+40%及以上);净利润不低于3.4亿元(同比+34%及以上),业绩增长强劲,展现出穿越经济周期的强大韧性和发展潜力。公司坚定“内生+外延”双轮驱动战略,清晰的战略路径有望重塑美业价值新空间。

打通“内生+外延”发展路径,高整合能力驱动规模扩张。(1)外延扩张加速:公司收购贝黎诗、奈瑞儿等优质品牌并实现成功整合,逐步完善“双美+双保健”业务版图。其中,2025H1奈瑞儿经调净利率从收购前6.5%大幅跃升至10.4%,充分印证公司的资源整合与运营赋能能力。此外,2025年10月15日,美丽田园战略收购思妍丽,实现“三强联合”巩固龙头地位,且门店数量突破734家,覆盖456家一线及新一线城市的高端商业。(2)内生增长势能强劲:公司把握高线城市女性“悦己消费”需求,释放内生势能,推动同店收入增长。此外,公司不断升级高毛利医疗业务能力,提升精细化运营水平,推动整体净利率稳步上升。

“超级品牌、超级连锁、超级数字化”战略发布,重塑美业新空间。(1)超级品牌:公司完成“三强聚合”格局构建,凭借品牌化展开差异化竞争,在提升品牌知名度以及议价能力的同时为消费者打造极致体验;(2)超级连锁:通过连锁克服行业高度分散格局,公司将从“1到N”在中国20个核心城市打造“1亿元收入Club”并强化供应链自主可控能力;(3)超级数字化:美丽田园的精准推送活动以低于2%的获客费用撬动高达80%的新会员次年留存率,公司将持续推动数智融合发展,将AI能力融入产品创新。

详见开源证券2026年1月4日首次覆盖报告《美丽田园医疗健康(2373.HK):双美+双保健领跑者,内生+外延塑美业价值新空间》和2026年1月21日信息更新报告《美丽田园医疗健康(2373.HK):2025年业绩高增,内生+外延重塑美业价值新空间》等。

1.2.7、珀莱雅:双11表现亮眼,看好公司多品牌矩阵助业绩增长

2025Q1-Q3营收同比+1.9%,归母净利润同比+2.7%,业绩略承压。公司发布三季报:2025Q1-Q3实现营收71.0亿元(同比+1.9%,下同)、归母净利润10.3亿元(+2.7%),其中2025Q3实现营收17.4亿元(-11.6%)、归母净利润2.3亿元(-23.6%),公司为国货美妆龙头,持续多品牌布局,双11表现亮眼。

预计前三季度第二梯队品牌高增,品类结构优化和降本增效带动毛利率提升。分品类看,2025Q3护肤类/美容彩妆类/洗护类分别实现营收13.2亿元(-20.4%)/2.4亿元(+0.9%)/1.8亿元(+137.7%);平均售价方面,2025Q3护肤类同比-22.2%(防晒产品销售占比增加)、美容彩妆类同比-11.0%,洗护类同比-0.6%。盈利能力方面,2025Q3毛利率和净利率分别为74.7%(+4.0pct)/13.2%(-2.0pct),毛利率提升主要系品类结构优化和降本增效。费用方面,2025Q3销售/管理/研发费用率分别为49.9%/6.5%/2.7%,同比分别+4.5pct/+1.6pct/+0.3pct,销售费用率增加主要系2025年“双11”大促节奏提前,投流前置,宣传推广费用增加。

珀莱雅大单品战略升级与品类延伸,双十一现货4小时成交榜销量稳居榜首。产品:公司持续夯实“大单品策略”,并对核心产品进行全方位升级,同时注重新的战略单品开发,推出全新双抗眼霜3.0,能量系列2.0,红宝石面膜3.0以及全新红宝石次抛。品牌:持续耕耘多品牌、多品类矩阵协同发展策略,创新品类品牌原色波塔在细分赛道快速占领市场份额并赢得用户心智。制定差异化的品牌规划,彩棠持续深耕“中国妆,原生美”的品牌理念,巩固差异化品牌调性;Off&Relax深化洗发水核心品类渗透,强化品牌香氛特色和疗愈功效。双十一:珀莱雅天猫双十一现货4小时成交榜蝉联第一,双11李佳琦美妆直播间首日前四小时GMV超4.6亿元,坐稳国产品牌美妆龙头地位。

详见开源证券2021年12月8日首次覆盖报告《珀莱雅(603605.SH):大单品、多渠道逻辑检验,国货美妆龙头扬帆起航》和2025年10月30日信息更新报告《珀莱雅(603605.SH):双11表现亮眼,看好公司多品牌矩阵助业绩增长》等。

2

01

1

零售社服行业动态追踪

2.1、行业关键词:薇诺娜、挪瓦咖啡、新春消费券、京东七鲜、芙清等

【薇诺娜】贝泰妮集团旗下薇诺娜正式进入中东市场

1月27日消息,贝泰妮集团全球化战略迎来关键进展,核心品牌薇诺娜(WINONA)正式进驻中东,首个线下专柜在卡塔尔Doha Mall隆重开业。此举标志着薇诺娜成为首个在卡塔尔完成注册的中国功效性护肤品牌。(来源:贝泰妮集团公众号)

【挪瓦咖啡】挪瓦咖啡完成新一轮融资获多家机构加注

1 月 27 日消息,连锁咖啡品牌挪瓦咖啡完成新一轮融资,君联资本、异望基金、华映资本、挑战者创投、源码资本及金沙江创投等机构参与投资,显示对其商业模式的长期认可。截至目前,挪瓦咖啡门店全球门店总数已突破10000家。(来源:36氪公众号)

【重组胶原】CMDE发布巨子生物重组胶原复合注射产品审评报告

1月29日消息,国家药监局医疗器械技术审评中心(CMDE)公开巨子生物旗下“重组型α1亚型胶原蛋白及透明质酸钠复合溶液”产品的审评报告。该产品已于1月15日获得NMPA三类医疗器械注册批准,适用于真皮层注射,改善面部皮肤平滑度。(来源:Medactive公众号)

【新春消费券】春节全国将发放超3.6亿元新春消费券

1月29日消息,全国春节文化和旅游消费月将持续至3月初,各地将围绕热点,推出应季文旅产品和活动,举办约3万场次文旅消费活动,发放超3.6亿元消费券等消费补贴,推出门票减免、票根联动优惠、跨区域文旅优惠等举措。(来源:新闻联播公众号)

【Live Tinted】欧莱雅与联合利华旗下基金联投彩妆品牌Live Tinted

1月30日消息,少数族裔彩妆品牌Live Tinted宣布完成新一轮融资,获得欧莱雅旗下风险投资基金BOLD及联合利华旗下Unilever Ventures联合投资。该品牌主打多肤色友好的彩妆产品,本轮融资估值较 2023年A轮实现明显提升。(来源:聚美丽公众号)

【京东七鲜】京东七鲜京沪双店同日现象级开业

1月30日消息,京东七鲜北京西红门荟聚店、上海浦东世纪汇店同日开业,现场客流密集并一度采取限流措施。新店以“24小时鲜度”及现制现售为核心卖点,生鲜、烘焙及自有品牌专区人气集中。(来源:职业零售网公众号)

【芙清】芙清获得IDG资本独家注资

1月30日消息,深耕油痘肌赛道的功效护肤品牌芙清宣布获得IDG资本独家投资。芙清已从原体系中实现独立运营,核心管理团队保持稳定。(来源:化妆品财经在线公众号)

【春节旅游消费趋势】中国旅行社协会联合途牛旅游网发布春节旅游消费趋势报告

1月30日消息,中国旅行社协会联合途牛旅游网发布《2026春节旅游消费趋势报告》。报告数据显示,春节假期旅游用户分段式出游趋势明显,选择假期前错峰的早鸟游用户占比接近35%。(来源:新华网)

【永辉超市】永辉超市北京21家门店调改收官,商品与场景双轮升级

1月31日消息,永辉北京龙湖长楹天街店完成调改并重新开业,标志着北京及环京区域共21家门店自主调改阶段性收官。此次调改整体商品汰换率超70%,生鲜达76%,前20家门店在调改后实现客流与销售额双增长。(来源:职业零售网公众号)

【Olaplex】汉高拟收购护发品牌Olaplex

1月31日消息,沙宣、施华蔻的母公司德国汉高向护发品牌Olaplex抛出收购要约。若交易推进,将有助于汉高进一步强化美妆板块布局。(来源:化妆品财经在线公众号)

2.2、大事提醒:关注多家公司股东大会召开等

3

01

零售社服行情回顾

本周(1月26日-1月30日)A股下跌,商贸零售和社会服务指数分别下跌4.18%/下跌3.45%。本周上证综指报收4117.95点,周累计下跌0.44%;深证成指报收14205.89点,周下跌1.62%;本周全部31个一级行业中,表现排名前三位的分别为石油石化、通信和煤炭。具体看,商贸零售和社会服务指数本周分别报收2435.34点/9283.84点,分别下跌4.18%/下跌3.45%,在所有一级行业中分别位列第26/23位。2026年年初至今,上证综指累计上涨3.76%,商贸零售指数累计上涨0.53%,社会服务指数累计上涨5.93%。

零售社服各细分板块中,钟表珠宝板块本周涨幅最大;2026年年初至今,钟表珠宝板块涨幅最大。在零售社服行业各主要细分板块(我们依据二级行业分类,选择较有代表性的超市、互联网电商、教育、专业连锁、百货、品牌化妆品、酒店餐饮、商业物业经营、钟表珠宝和旅游及景区10个细分板块)中,本周1个子板块上涨,其中钟表珠宝板块涨幅最大,周涨幅为7.07%;2026年全年来看,钟表珠宝板块年初至今累计涨幅为19.39%,在各细分板块中领跑。

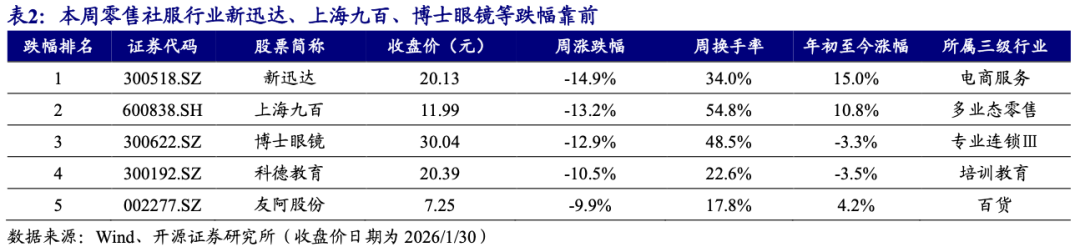

零售社服个股方面,本周黄山旅游、怡亚通、壹网壹创涨幅靠前。本周零售社服行业主要140家上市公司(参照一级行业指数成分,剔除少量主业已发生变化公司)中,合计有26家公司上涨、114家公司下跌。其中,本周个股涨幅排名前三位分别是黄山旅游、怡亚通、壹网壹创,周涨幅分别为7.2%、5.9%和3.8%,本周跌幅靠前公司为新迅达(维权)、上海九百、博士眼镜(维权)。

4

01