(来源:郭二侠说财)

鸣鸣很忙在港股上市首日飙涨80%,一手净赚1.9万。此次共有23万人参与申购,冻结资金高达6346亿港元,其中国配超额认购达44倍,创下港股IPO历史上国配认购的最高纪录。

大家是否注意到,尽管这只热门新股国配超额认购如此之高,但参与申购的人数仅有23万,远低于上一次6只新股同时招股时MinMax获得的42万人申购。

这说明我在《MiniMax上市首日爆拉109%!新股暗盘还是上市首日卖好?》一文中的呼吁起到了作用,香港各大媒体的报道引起了证监会的关注。20万"猴子军团"有所收敛,这次没敢来,因此只有20多万人申购,这才是港股打新正常的申购人数。

文中"就像孙悟空的猴毛一样,一吹就能变出很多账户来"这一比喻,在媒体报道时被引用,或许是因为这个比喻太过形象生动。

当然,也有专家辟谣称不存在"猴子军团",理由是港交所新股分配结果公告了申购中签者的身份证号码。这种辟谣没有抓住重点,身份证号是真的没有问题,猴子军团开户的时候没有扫脸,本人根本不知情,只需购买一些身份证号码即可操作,而且出入金也不是本人同名银行卡,例如用U,这些高高在上的砖家根本不懂下面的野路子。

第一次感受到我们这类野生自媒体也能发挥对市场的监督作用,维护了港股打新散户的利益。

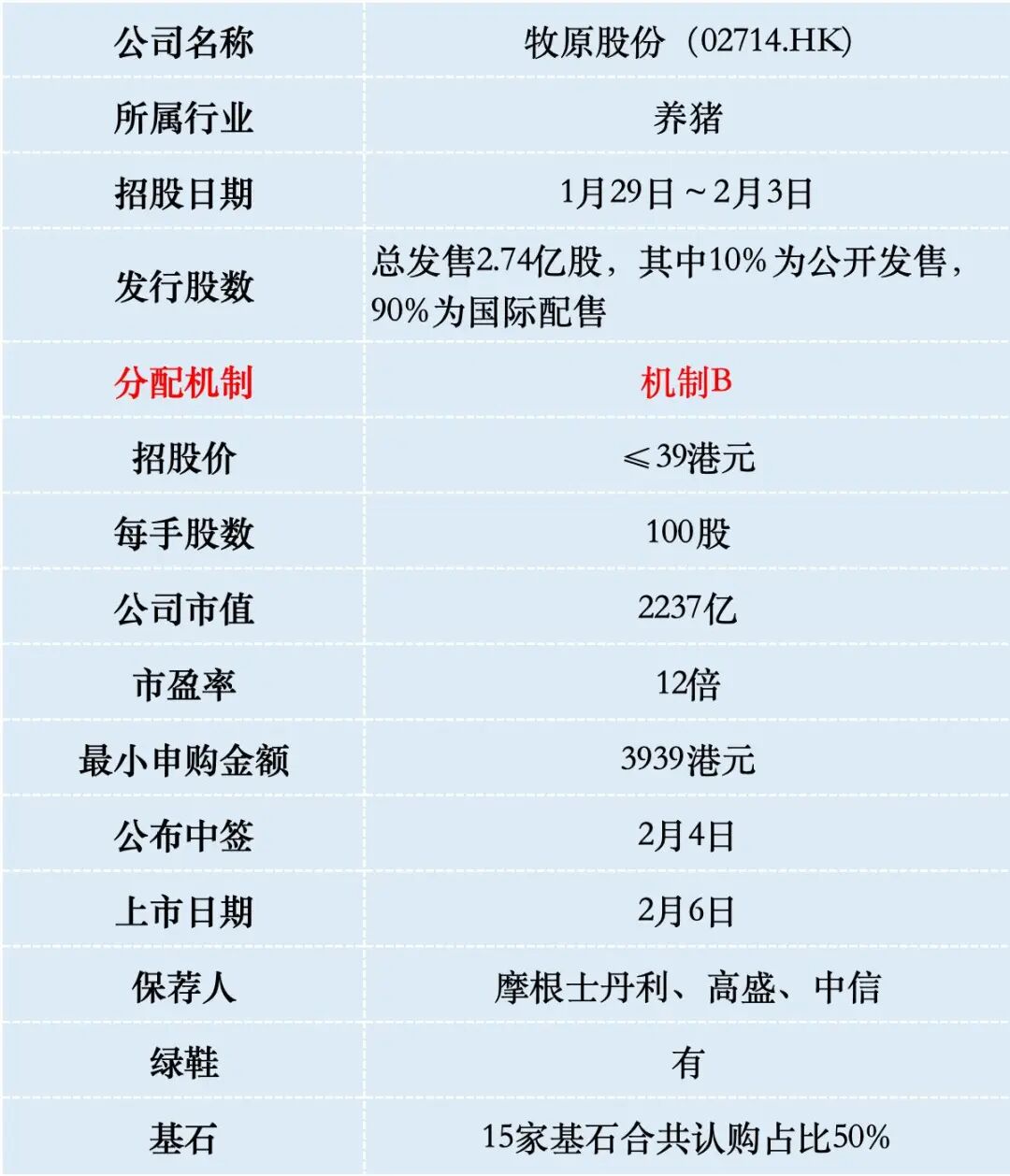

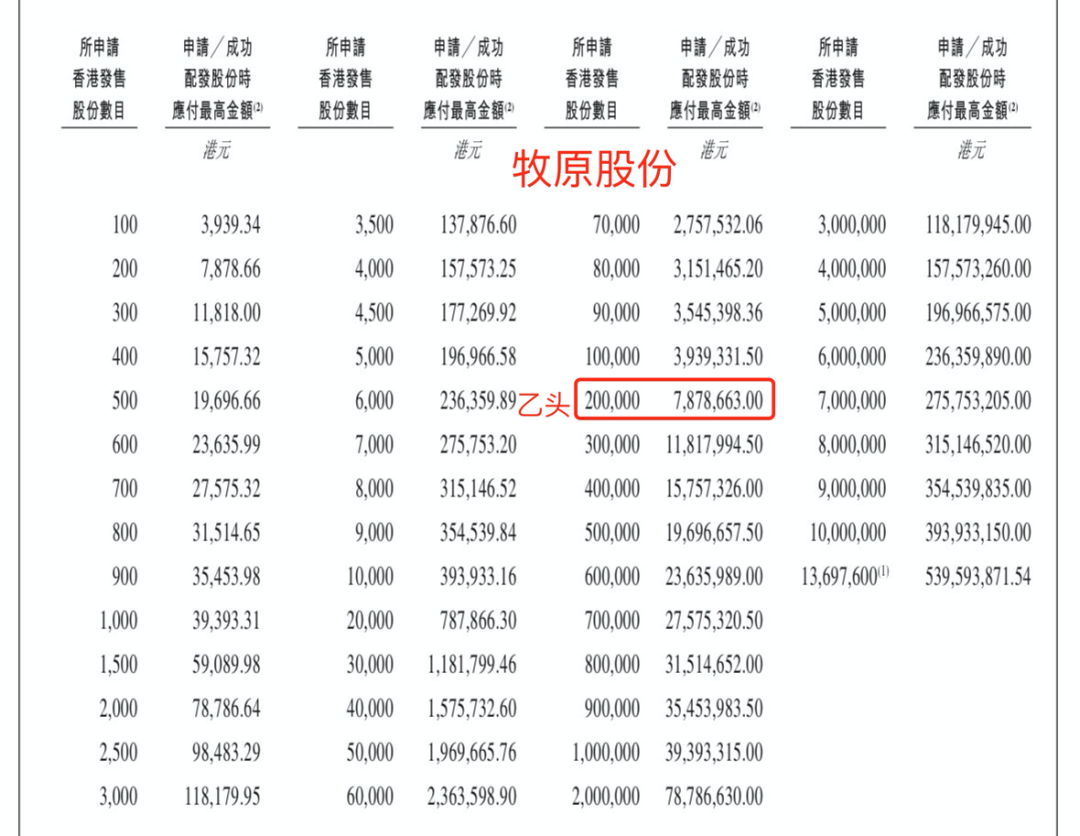

一、招股信息

二、公司概况

牧原股份总部位于河南南阳,从22头猪起家,历经30余年发展,已形成集饲料加工、生猪育种、商品猪饲养、屠宰肉食为一体的完整猪肉产业链。

牧原股份是全球最大的生猪养殖企业,2024年末养殖产能已达8100万头/年。

与许多同行采用的“公司+农户”(即公司提供猪苗、饲料,委托农民代养)模式不同,牧原坚持“自繁自养”的垂直一体化模式。

这种模式意味着,从饲料加工、生猪育种、种猪扩繁、商品猪育肥到最后的屠宰销售,每一个环节都由牧原自己掌控。这种“重资产”模式在扩张期需要巨大的资金投入,但在管理上能实现极致的标准控制。就像经营一家连锁酒店,每一间“猪舍”的温度、湿度、喂食量都是标准化的,这极大降低了防疫风险并提高了生产效率。

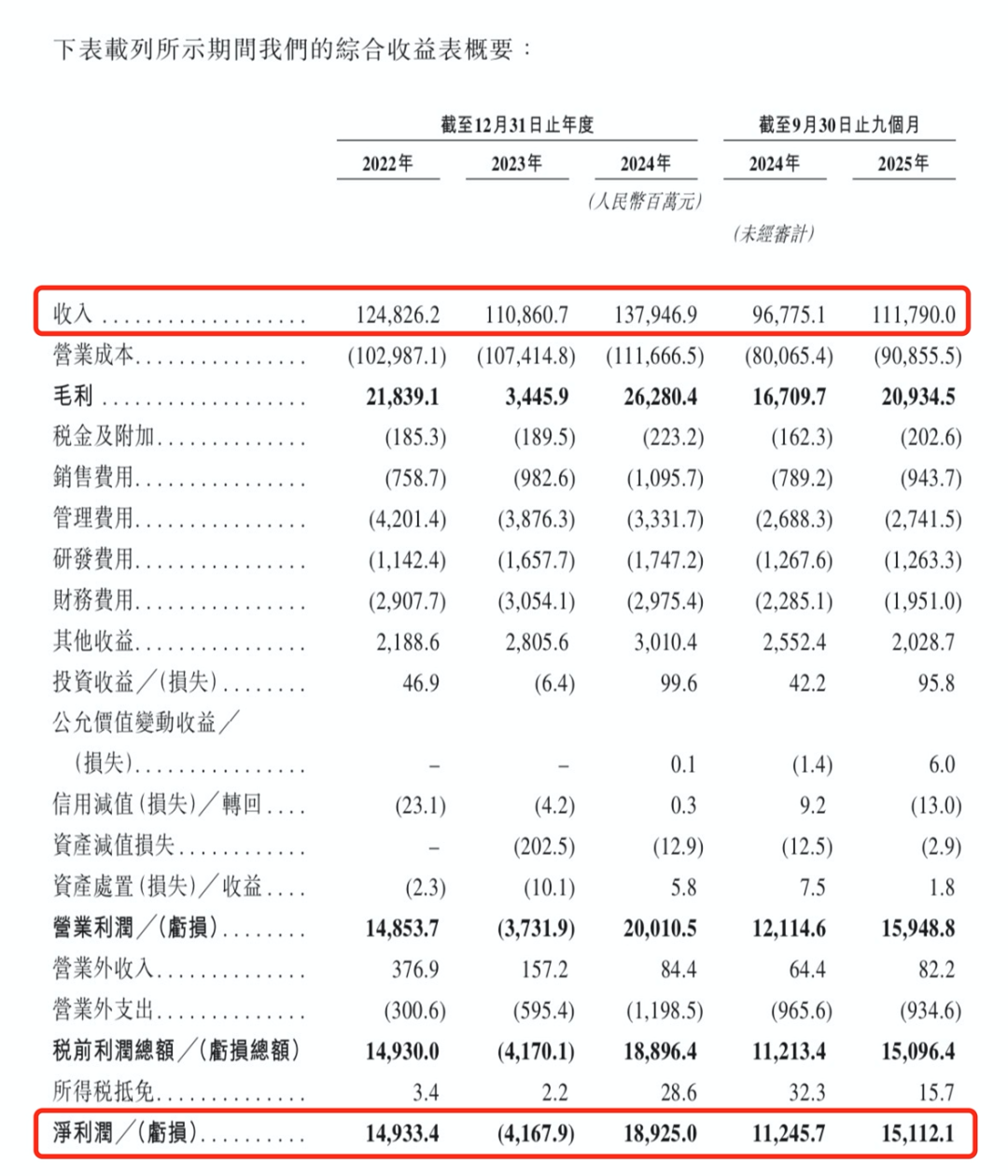

财务数据显示:牧原2022年营收1248亿元,2023年因猪价低迷降至1108亿元,但到了2024年回升至1379亿元。这说明尽管市场价格在变,但牧原通过增加出栏量(卖出更多的猪)维持了规模的扩张。

养猪是一个看天吃饭也看成本的行业。2023年牧原曾出现41.68亿元的亏损,这是行业寒冬的普遍现象。然而,随着2024年和2025年行情好转,牧原的盈利爆发力极强。2025年1-9月,公司营收1117.9亿元,净利润高达147.79亿元。这种利润弹性来源于其极低的成本——当猪价上涨1块钱时,牧原因为规模巨大且成本低,赚到的钱远比同行多。

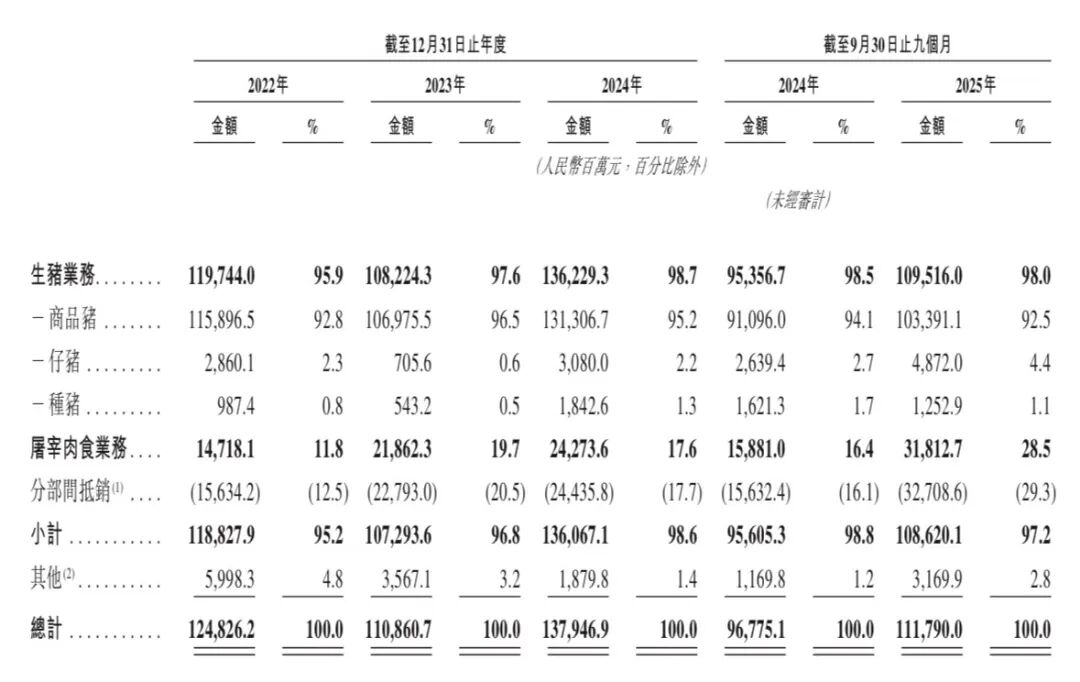

从营收来源看,生猪销售是牧原的绝对核心,占比通常在95%以上。这包括了卖给肉联厂的商品猪,以及卖给其他养殖户的仔猪和种猪。

为了不让中间商赚差价,牧原大力发展屠宰业务。2025年上半年屠宰生猪超过1100万头。这一块业务虽然目前毛利较低,但它能平滑猪价波动对公司的冲击,让公司直接对接超市和餐饮企业

在市场份额方面,生猪养殖是一个极其分散的行业。虽然中国每年消耗约7亿头生猪,但长期以来大部分由散户完成。近年来,以牧原为首的规模化企业快速圈地。2024年的数据显示,全国出栏量前十的上市公司合计占比已提升至22%左右,而牧原一家的年产能就高达8100万头,意味着市场上每10头猪中,就可能有一头来自牧原的现代化猪舍。

三、综合点评

养猪行业的未来在于“集中度提升”。目前前十名才占22%,而在美国,前五名就能占到45%的份额,这意味着牧原未来还有很大的增长空间。

同时,牧原正在通过智能化(比如用机器人喂猪、红外线测体温)进一步压低成本。如果未来几年内,牧原能将成本稳定在11元/公斤左右,那么即使猪价处于低位,它依然能保持盈利。

牧原2025年前三季度净利润147.8亿元,预计全年赚200亿人民币,牧原A股市值2513亿元,前瞻估值12.6倍,相对于其成长性,估值水平较为合理。只是作为老登股消费,不受市场待见,在本轮牛市行情中表现明显落后于大盘。

不过这是一家AH股,A股的股价已经在资本市场经历了充分博弈定价,提供了明确的股价锚点。我们港股打新不看估值,主要看折价幅度有没有给港股市场留水位。

牧原港股IPO招股价≤39港元,1月30日A股收报46元人民币(约51.7港元),按照上限定价算,港股相比A股折价25%。

对比市值2500亿左右的A+H两地上市公司,其港股通常较A股折价约15%左右。因此,牧原当前的折价幅度给港股打新预留了一定水位。

牧原股份本次IPO发行股份占全部股份比例的4.78%,以招股价上限39港元算,募资总额106.8亿港元,15名基石投资者锁定53.4亿,流通盘53.4亿港元。

四、预测中签率

牧原股份目前孖展1倍,最终大概率会超购50倍,甲乙组各136976手。申购人数按照5万人算,预估一手中签率100%。

牧原股份乙组按2000人申购算,预估乙头中签40~50手。

五、新股评级

牧原股份的新股评级是偷鸡!(拿命干>满仓干>梭哈>偷鸡>放弃)

密切关注A股牧原股份的股价走势,若在招股截止前股价涨至50元,则评级上调为梭哈;若跌破42元,则评级下调为放弃。