宝莫股份的这次实际控制人变更,可以理解为一个人通过精妙的“杠杆”设计,用远低于市场价的钱,拿下了一家上市公司的“话事权”。

交易是如何发生的?

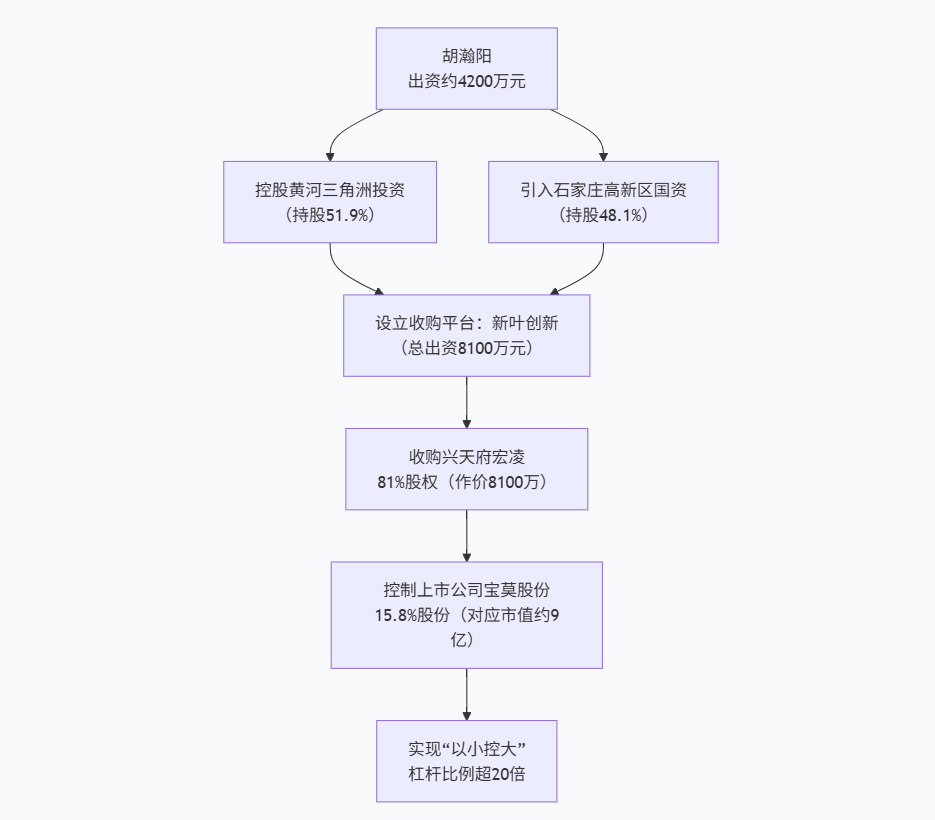

这笔交易的基本路径是:一个叫石家庄新叶创新科技有限公司(简称“新叶创新”)的企业,花了8100万元,买下了宝莫股份控股股东(四川兴天府宏凌)81%的股权。由于这个控股股东持有宝莫股份15.8%的股份,拿下它就等于拿下了宝莫股份的控制权,公司的实控人也就从罗小林夫妇变更为胡瀚阳。

为什么8100万就能买到控制权?

买的不是股票,是“壳”:收购方买的不是宝莫股份的股票,而是持有股票的“壳公司”(兴天府宏凌)的股权。这个“壳”公司的价值可以双方协商,不完全等同于它持有的股票市值。有分析认为,这可能与“壳”公司(即控股股东)自身较高的股票质押比例有关,原股东有较强的出售意愿。

杠杆与借力:

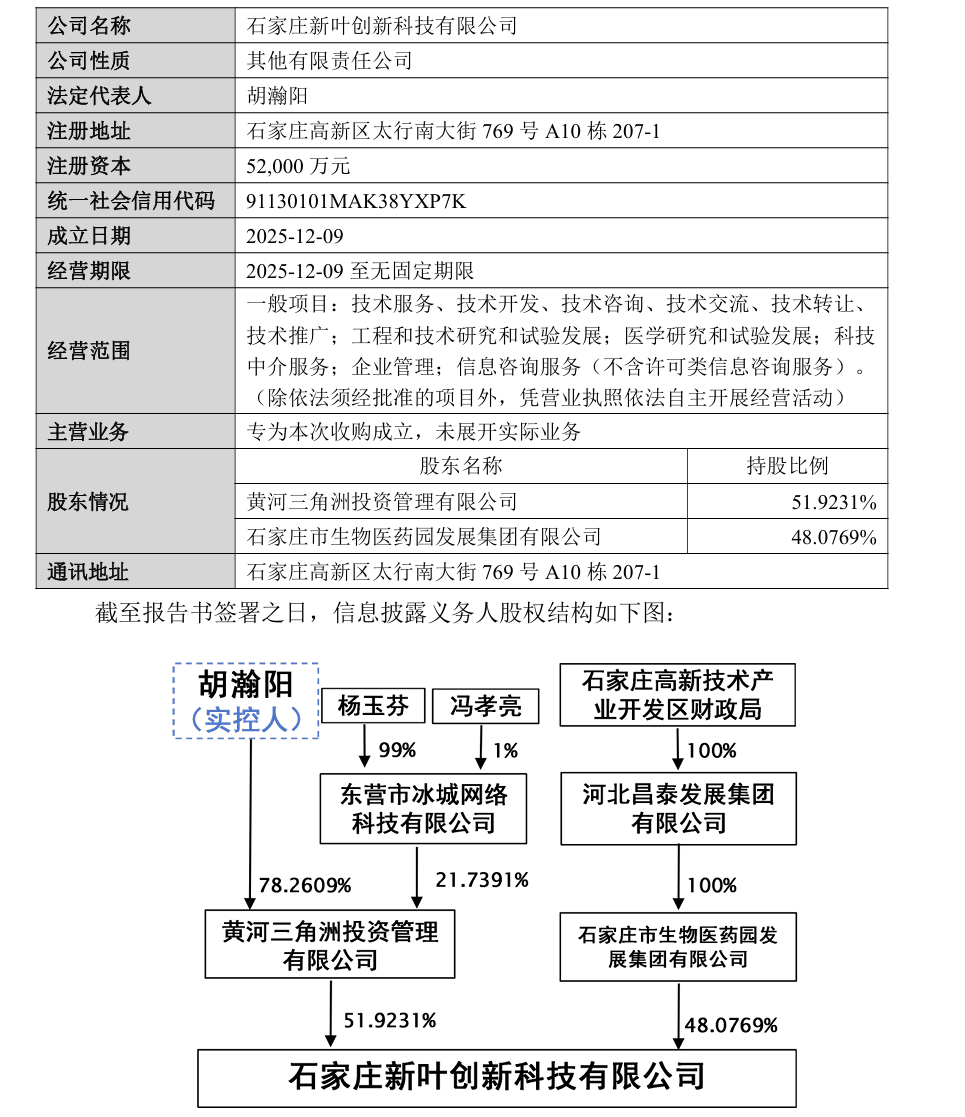

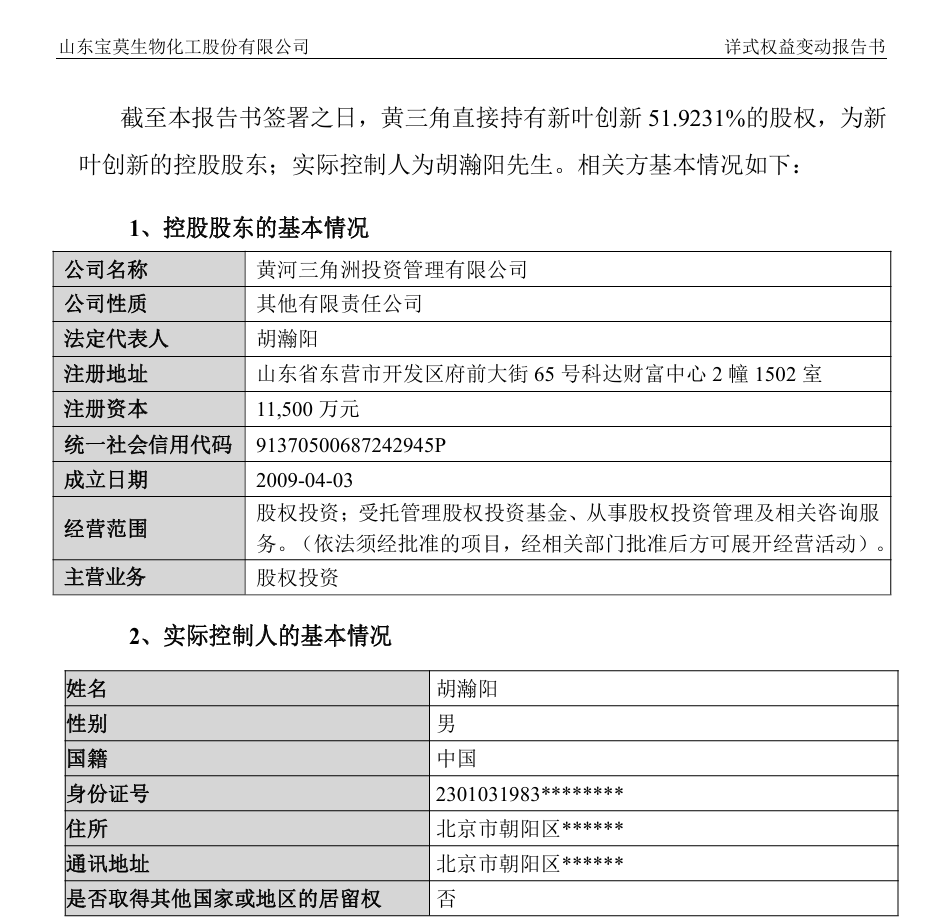

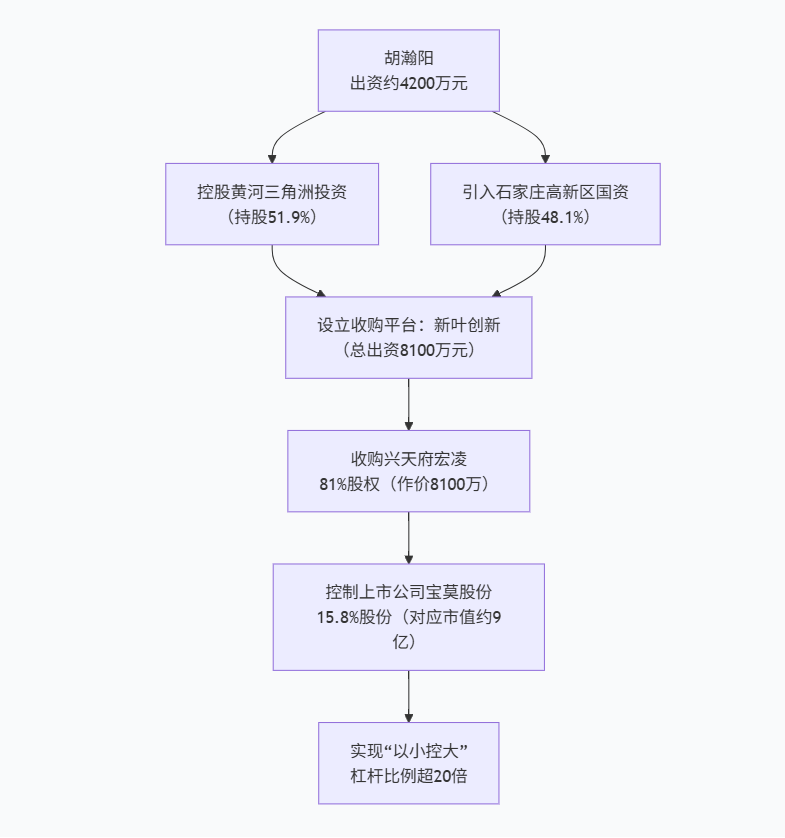

胡瀚阳个人仅通过其控制的黄河三角洲投资管理有限公司持有新叶创新约52%的股份。

另外48%的股份由石家庄一家国资背景的公司持有。这意味着胡瀚阳仅投入了约4200万元(8100万*52%)的自有资金,就撬动了这笔交易,同时引入了地方国资作为盟友。

对方“不争”的承诺:原实控人夫妇出具了《不谋求控制权的承诺》,承诺认可新实控人地位,且不会通过任何方式谋求控制权。这为新股东顺利接管扫清了障碍。

新老板是什么来头?

胡瀚阳:43岁,有股权投资背景,是黄河三角洲投资基金的执行合伙人。

新叶创新:成立于2025年12月,是专为本次收购设立的“特殊目的公司”,本身没有业务。其股东结构是“民营资本+地方国资”的组合。

新老板做出了什么承诺?

为了让市场和监管放心,新老板及其关联方做出了以下关键承诺:

锁定股份:通过本次交易间接获得的宝莫股份,36个月内不转让,18个月内不质押。这表明了新老板不是来短期炒作的,而是有意长期经营。

保持独立:承诺保证上市公司在人员、资产、财务、机构、业务五方面的独立性。

总结与展望

简单来说,这次交易有几个关键点:

价格低:因为买的是有负债或质押的“壳公司”股权,而非直接股票。

杠杆高:新实控人通过搭建架构、引入国资,用约4200万自有资金就撬动了控制权。

有约束:新老板自愿锁定了股份较长时间,并承诺保持公司独立。

对于宝莫股份的未来,公告称短期内不会改变主业。但从新实控人的投资背景和引入石家庄国资的动作来看,公司未来可能在资本运作或业务转型(例如向石家庄重点发展的生物医药领域靠拢)上有新的动作。对普通投资者而言,需要关注新股东入主后的具体整合动作和公司基本面是否会发生积极变化。

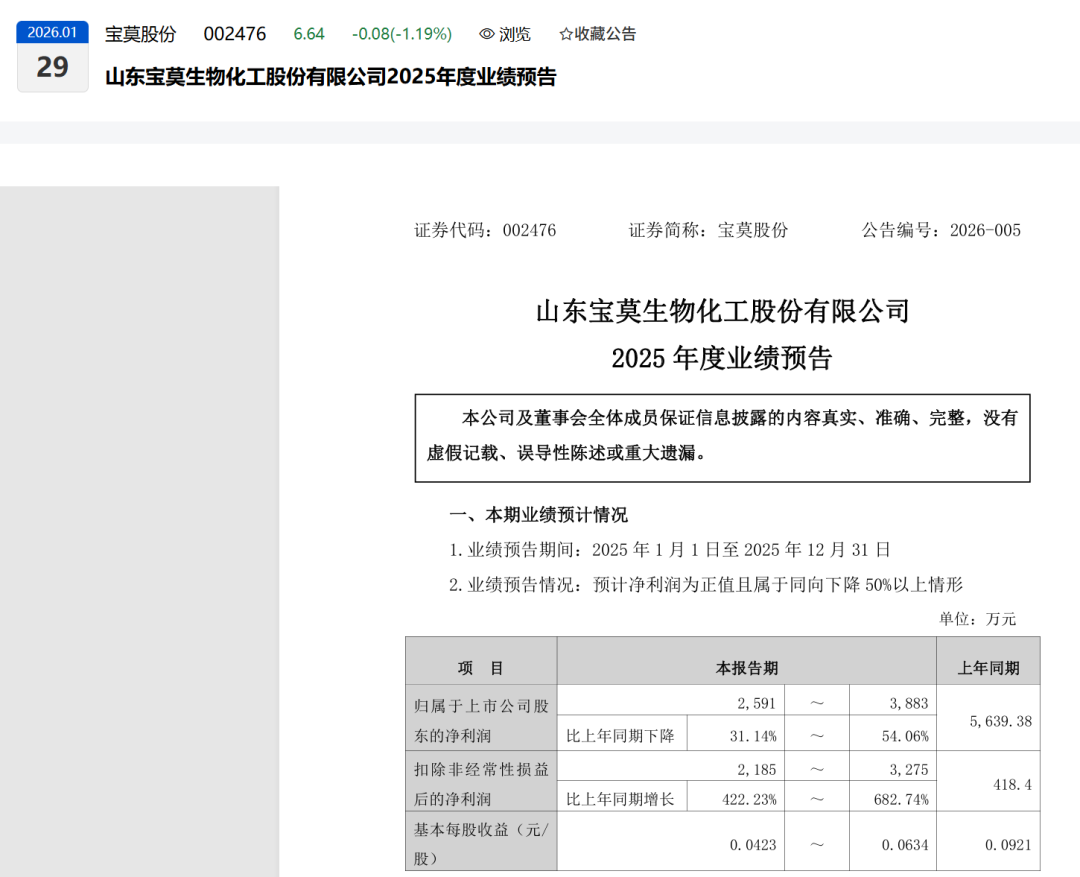

业绩预告:

公司去年靠“卖祖产”赚了笔横财,显得今年总账不好看;但今年“正经做生意”的能力,其实暴增了好几倍。

具体来看:

“总账”利润下降:公司2025年总的净利润大约在 2591万到3883万 之间,比2024年的5639万少了31%到54%。乍一看,业绩大幅下滑。

“正经生意”的利润暴增(这是重点!):

如果只看公司主营的化工产品买卖这块业务(财务上叫“扣除非经常性损益的净利润”),2025年预计能赚 2185万到3275万。

这个数字,比2024年同期的区区 418万,暴涨了4到6倍!

胡瀚阳仅用约4200万自有资金(8100万×51.9%) 就撬动了宝莫股份控制权,其方案设计的关键在于:巧妙运用SPV(特殊目的公司)放大杠杆、抓住原股东困境低价收购、联合地方国资获得背书,并通过长期锁定承诺换取监管与市场信任。

为直观理解,下图梳理了从个人出资到控制上市公司的关键路径与杠杆结构:

这一设计的巧妙之处,具体体现在以下四个方面:

方案设计的四个关键点

精妙的杠杆结构

SPV架构:专为收购成立的新叶创新是关键。胡瀚阳通过其控股51.9%的黄河三角洲投资控制该公司,实现了用约4200万资金撬动总额8100万的收购。

间接收购:通过收购控股股东(兴天府宏凌)的股权间接控制上市公司,避免了直接收购上市公司股份可能涉及的更高成本、更复杂程序以及可能的全面要约收购义务。

低成本收购的促成因素

原股东的资金困境:原实控人罗小林夫妇存在紧急资金需求,是促成本次交易的重要原因。他们取得控制权的成本是4.5亿元,但仅一年多后就以8100万元出售,其控股股东(兴天府宏凌)所持股份的质押比例高达75%,资金压力巨大。

前次定增失败:罗小林夫妇入主后筹划的4.5亿元定增于2025年4月终止,进一步加剧了资金压力。

引入战略盟友——地方国资

新叶创新的另一股东是石家庄市生物医药园发展集团有限公司(持股48.1%),其背后是石家庄高新区财政局。

这不仅是资金支持,更是一种强大的信用与战略背书。这为未来上市公司可能向石家庄重点发展的生物医药等产业靠拢或合作埋下了伏笔,极大地增强了交易的可信度与后续想象空间。

锁定承诺换取信任

胡瀚阳及关联方承诺,间接取得的股份 36个月内不转让,18个月内不质押。

这一超常规的长期锁定承诺,直接回应了市场对于“杠杆收购、短期套现”的疑虑,向监管层和投资者表明其长期经营、认真运作公司的诚意,是交易能够顺利通过监管审查并获得市场认可的关键。

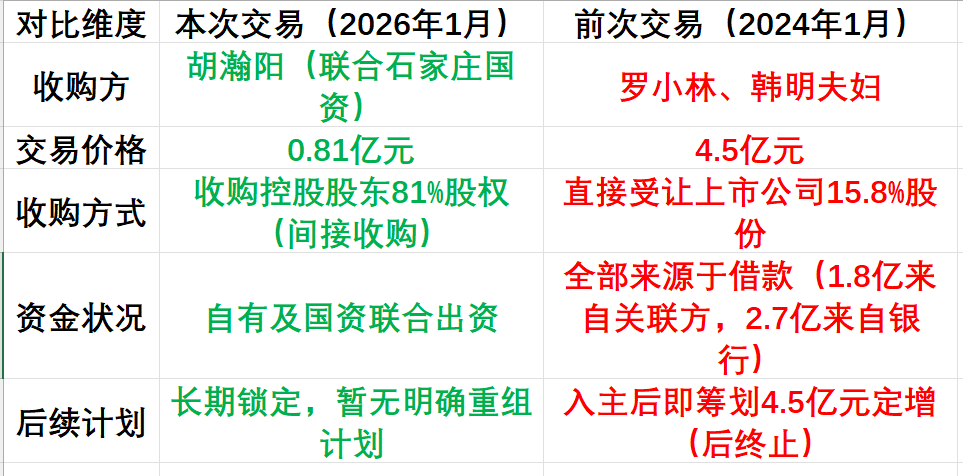

两次控制权交易对比

为了更清晰地理解本次交易的“性价比”,下表将其与前一次控制权变更进行了对比:

总的来说,这是一个在恰当时机(原股东资金链紧张)、以精巧结构(SPV杠杆+国资背书)、用合理对价(远低于前次成本)完成并注重长远(长期锁定)的经典控制权收购案例。