(来源:浙商银行FICC)

周一信用债供给与昨日相当,新发信用债券46只,规模568.69亿元。市场化截标短券发行情绪尚可,多理财和基金参与认购,多数平估值或略低估值发出:其中26黄石城发SCP002最终票面1.80%,较昨日26黄石城发SCP003稍抬升2BP,26津保投SCP002略低估值发在1.78%;中票发行情绪同样受利率影响有限,情绪依旧亢奋,今日发行多只5Y期中票,其中5Y期26嘉善高新MTN001全场超5倍,大幅低估值发在2.49%,5Y期26成都产投MTN001全场4.47倍,最终低估值发在2.0%。

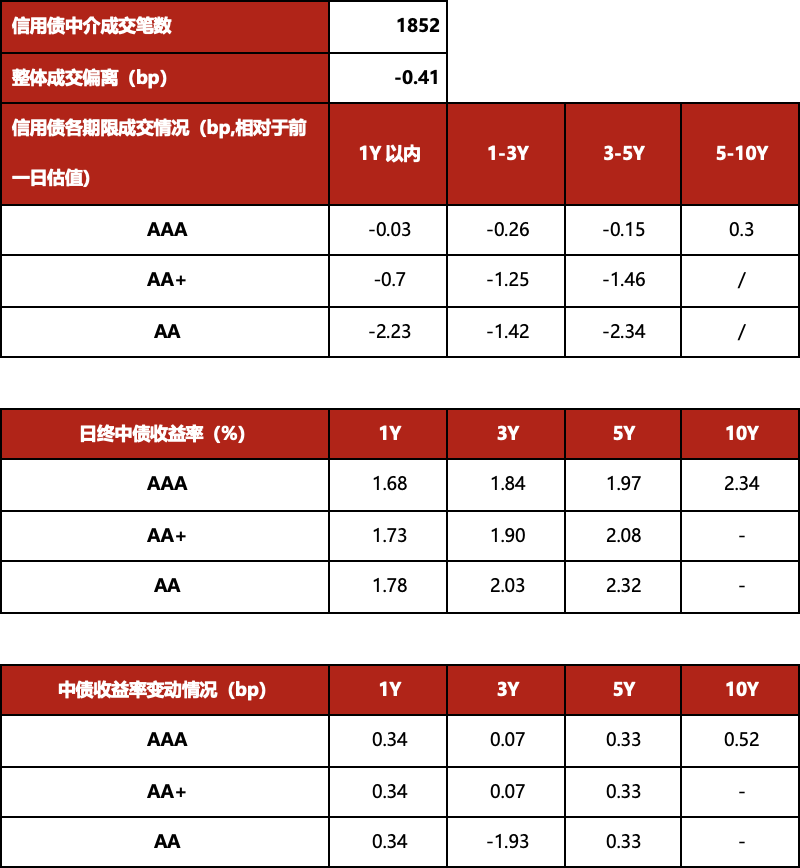

信用债二级方面受利率行情压制,稍有走弱。成交笔数进一步回落但仍维持在活跃分位水平,整体看低估值成交,但偏离幅度收窄。1Y内短券成交抬升,整体围绕估值谈成,3-5Y期成交进一步放量,成交分位达96分位水平,bid给价收敛,成交低估值偏离较昨日收窄,更长期则成交寡淡,整体略高估值谈成。

市场总结

今日资金面转松,跨月流动性较宽裕。午后传闻央行创设新型货币政策工具、整治无序竞争等消息,市场情绪进一步回暖,10Y新券下行1.5bp至1.8075%,趋近震荡区间下沿,盘面呈现“利率优于信用、国债优于政金债”的特征。结合近期央行提及银行净息差降幅趋缓的表述来看,采用总量价格型工具的迫切性不强,若后续推出新型政策工具,更有可能是针对特定机构(如此前提及的向非银提供流动性)、在特定场景下的结构性工具,以达到畅通流动性传导链条的效果,对债市的利好有限,倾向于认为是昙花一现的反弹而非行情反转。债市维持震荡判断,如果没有进一步政策利好,收益率易上难下。

市场数据