(来源:荷马财经)

1月27日,科力远(600478.SH)披露2025年年度业绩预告,预计全年实现归母净利润1.35亿元至1.58亿元,同比增长72.76%至102.20%;扣非净利润0.75亿元至0.98亿元,同比增幅高达1156.74%至1542.15%。

科力远1998年成立于湖南,以连续化泡沫镍材料起家,2004年切入丰田HEV供应链,目前是全球最大的镍氢动力电池极板供应商,也是丰田在华混动车型动力电池的“唯一本土供应商”。2025年上半年收入结构中,动力电池及极片占比30.14%,消费类电池29.76%,镍产品13.66%,储能产品已升至6.31%,成为增长最快的第二曲线。

这一业绩表现不仅意味着公司彻底走出2023年亏损泥潭,更释放出混动电池龙头在储能时代全面发力的信号。

从亏损到爆发:科力远做对了什么?

数据显示,科力远2023年归母净利润为-6814.53万元,2024年成功扭亏为盈至7814.2万元,2025年则继续高歌猛进,实现大幅增长。

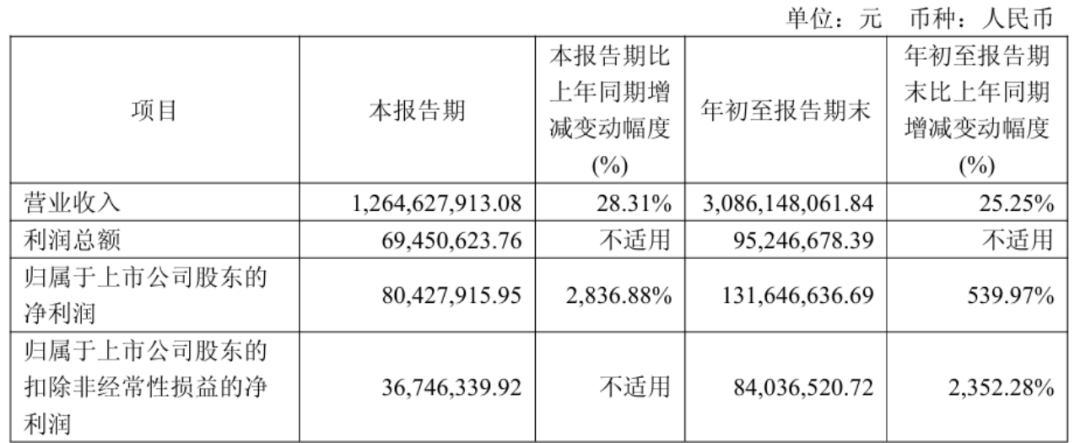

第三季度表现耀眼,科力远实现营业收入12.65亿元,同比增长28.31%;归属于上市公司股东的净利润8042.8万元,同比大增2836.88%;毛利率为14.38%,同比上升2.92个百分点,环比下降1.09个百分点;净利率为5.19%,同比上升6.66个百分点,较上一季度上升5.63个百分点。

2025年前三季度,科力远实现营业收入30.86亿元,同比增长25.25%;归属于上市公司股东的净利润1.32亿元,同比大增539.97%;扣非净利润超8403.6万元,同比大增2352.28%;毛利率为14.97%,同比上升1.49个百分点;净利率为2.86%,显示出前低后高的趋势。

图片来源:公司公告)

科力远表示,业绩大幅增长主要系镍电板块、消费类电池板块、储能业务板块营业收入增加,净利润增加。

换言之,这一业绩反转并非偶然,而是公司战略布局、行业周期与政策红利多重共振的结果。

首先,混动汽车市场迎来爆发期。2025年上半年,丰田在华销量突破83.77万台,其中广汽丰田电动化车型销量占比已达49%。作为丰田混动车型动力电池的唯一本土供应商,科力远直接受益于混动汽车市场的快速增长。公司HEV电池产能已提升至48万台套/年,绑定丰田、吉利、长安等主流车企,形成稳固的基本盘。

其次,储能业务进入收获期。2025年上半年,公司储能业务收入占比显著提升,在河北、山东、内蒙古等地储备的优质独立储能电站项目超过10GWh,其中3GWh项目已完成前期准备工作。公司预计2025年全年完成开工建设和实现并网的储能电站项目总规模将不低于4GWh,这部分业务将在下半年开始贡献利润。

储能新故事:第二增长曲线明晰

科力远并非简单的业绩反转,其更深层次的逻辑在于从"混动龙头"向"储能新星"的华丽转身。公司在储能领域的布局颇具前瞻性:

资源端,公司掌控4座高品位锂矿,形成"采选冶"一体化模式,碳酸锂项目首期1万吨已投产,为储能业务提供原材料保障。

技术端,公司依托在电池材料领域的技术积累,开发出镍氢储能电池循环寿命超3000次,固态电池干法电极技术已进入中试阶段。

市场端,公司通过产业基金投建河北400MWh独立储能电站,2025年上半年已获5GWh意向订单。

另外,据报道,科力远董秘张飞表示:“2025年以来,国内储能行业迈入市场驱动新阶段。公司紧抓新能源消纳与电网升级机遇,持续加大储能业务战略投入,打造整体解决方案的创新能力与服务体系,在场景拓展、项目获取、资源整合及技术创新方面构建起核心竞争力。”

目前来看,科力远所处的混动和储能赛道正面临深刻变局。

混动汽车方面,《节能汽车技术路线图2.0》提出2035年混动车型占比达到50%,为混动电池市场提供长期增长空间。但与此同时,插混和增程技术路线竞争加剧,对镍氢电池技术提出更高要求。

储能市场则呈现爆发式增长,根据市场预测,2030年中国新型储能累计规模将达236.1GW,2025—2030年复合年均增长率20.2%;在理想场景下,累计装机将实现291.2GW,年复合年均增长率提升至24.5%。

刚刚发布的“十五五”规划建议提出:加快建设新型能源体系。持续提高新能源供给比重,推进化石能源安全可靠有序替代,着力构建新型电力系统,建设能源强国。其中,明确要求“大力发展新型储能”。

值得注意的是,科力远2025年实施了大规模股权激励计划,首次授予7800万份股票期权,涉及153名核心员工,预计2025年产生激励成本2642万元。

从行权条件看,该股权激励计划要求公司未来三年业绩保持较高增速,这意味着当前的高增长可能只是开始。考虑到公司混动业务基本盘稳固、储能业务即将放量、锂矿资源价值重估三大逻辑,未来,随着混动汽车渗透率提升和储能市场爆发,科力远"镍电+锂电+储能"的三位一体布局优势将进一步显现。