(来源:浪哥财经)

德赛西威,连斩大单!

2024年,德赛西威新项目订单年化销售额突破270亿元。2025年上半年,公司再次获得180亿元订单。德赛西威的订单斩获速度,令人瞩目。

更直观的是,2020到2025年前三季度,反映公司订单情况的合同负债从0.28亿元飙升至5.87亿元,下游需求的旺盛肉眼可见。

在汽车电子赛道竞争激烈的当下,德赛西威凭什么持续拿下大单?它又为订单的交付做了什么准备?

智能座舱+智能驾驶

双轮驱动

想要解锁德赛西威持续斩获大单的核心密码,还得从其业务布局的演进说起。

德赛西威的前身是“中欧电子”,初期主营汽车音响及车载信息娱乐系统,与理想汽车的合作成为关键转折点。

2015年,车和家(理想汽车前身)计划推出首款低速电动车SEV,选择与德赛西威合作。尽管该车型最终未成功推出,但这为其之后的合作奠定了基础。

2018年,理想ONE正式发布,德赛西威为其量身打造了四屏联动座舱产品,把仪表、中控、车控和副驾娱乐四块屏整合在一起。

借助此次合作,德赛西威也成功实现座舱域控的首次量产,正式切入智能座舱赛道。

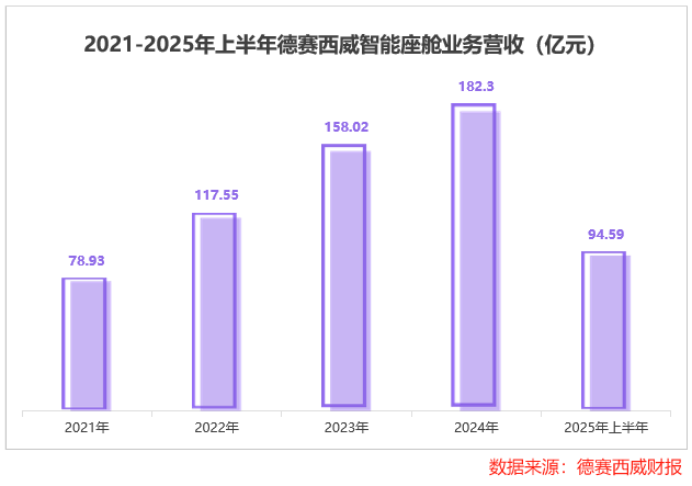

恰逢新能源汽车销量爆发,智能座舱需求迎来激增,德赛西威顺势崛起。2021年,德赛西威智能座舱营收约为78.9亿元,2024年这一数值就飙升至182.3亿元。

2025年半年报显示,德赛西威第四代智能座舱已在理想汽车、小米汽车、吉利汽车等车型上规模化量产,第五代智能座舱已获得理想汽车新项目订单。

稳固智能座舱阵地后,德赛西威顺势切入智能驾驶赛道。

高算力芯片是智能驾驶的核心命脉,而英伟达正是这一领域的佼佼者。

2018年,德赛西威成为英伟达国内首家智能驾驶供应商。此后,在其技术赋能下,公司推出多代高性能智驾域控产品。

2021年,依托Orin芯片,德赛西威成功开发出智能驾驶域控制器IPU04。

相较于以往,该平台将智驾方案开发周期从两年大幅缩短至10个月,还能支持多个方案同时量产,运行效率有了明显提升。

与英伟达的合作,让德赛西威获得快速量产经验,抢占了行业发展先机。

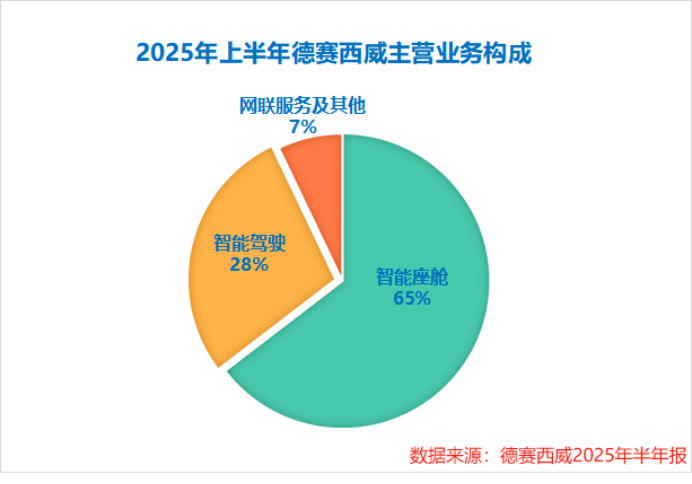

2025年上半年,公司智能驾驶业务营收达41.5亿元,营收占比接近30%,标志其在智能座舱主业之外,成功开辟出坚实的第二增长曲线。

为了保持竞争力,德赛西威不惜成本加大研发投入。

2020到2024年,德赛西威研发费用从7亿元飙升到23亿元,研发费用率保持在8%以上的较高水平。

2024年报显示,公司已手握3600多项专利,覆盖AI算法、芯片适配、传感器融合等关键领域,智能座舱出口项目已实现量产,智能驾驶域控平台也在稳步推进。

技术卡位、合作赋能与研发深耕,共同铸就了德赛西威斩获百亿级订单的硬实力。但要接住持续涌入的大额订单,仅靠业务优势还远远不够。

产能加码

保障订单交付

面对源源不断的订单,德赛西威的产能必须跟上。

近年来,德赛西威产能利用率持续位于高位。2025年一季度,公司智驾域控、座舱域控产能利用率为85%,上半年整体产销率更是高达100%。

为承接持续增长的需求,德赛西威加快了产能建设的脚步。

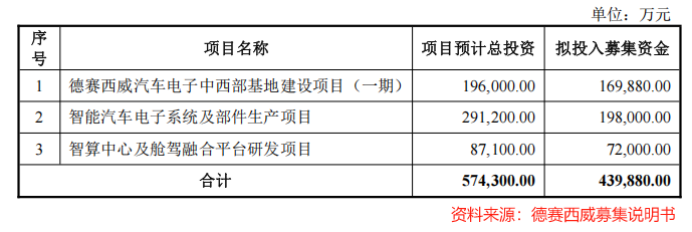

2025年9月,公司完成上市以来首次定增,募集资金44亿元。这些募集资金,将重点投向中西部基地建设项目、电子系统及部件生产项目和智算中心及舱驾融合平台研发项目。

项目达产后,公司将新增990万台智能驾驶产品、1100万台智能座舱产品的年产能,进一步夯实其在汽车零部件领域的优势地位。

事实上,自2020年起,德赛西威就已加快产能建设步伐。

2020年到2025年前三季度,公司固定资产从4.94亿元飙升至27.34亿元,在建工程也从5.16亿元增至8.2亿元。

通过定增募资加码产能建设、持续扩大固定资产与在建工程投入,德赛西威已构建起支撑订单交付的坚实产能基础,为业务持续增长提供了有力保障。

业绩承压

盈利能力下降

光鲜的订单数据背后,德赛西威正面临多重挑战。

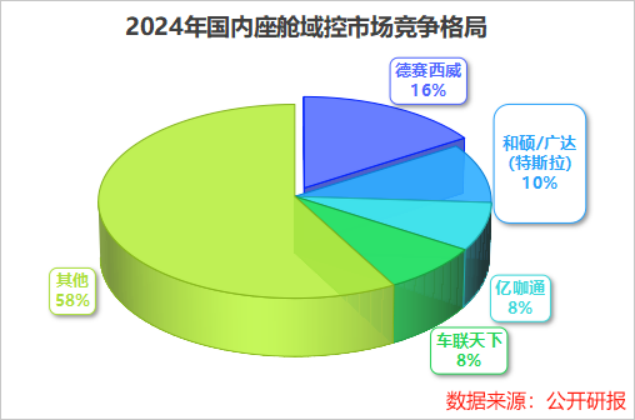

汽车电子赛道,市场竞争日益激烈。在座舱域控领域,2024年德赛西威座舱域控国内市占率达16%,位居全国第一,但亿咖通、车联天下等对手紧追不舍。

智能驾驶赛道,更是群雄逐鹿。

小鹏汽车、理想汽车等车企,高举“全栈自研”大旗。小鹏汽车官方公众号显示,2020年其已实现全栈自研;理想汽车也在与德赛西威的联合开发中积累自研经验。

同时,华为强势入局智选车赛道,与德赛西威展开贴身肉搏,竞争压力进一步升级。

市场竞争的激烈,在一定程度上对公司业绩造成压力。

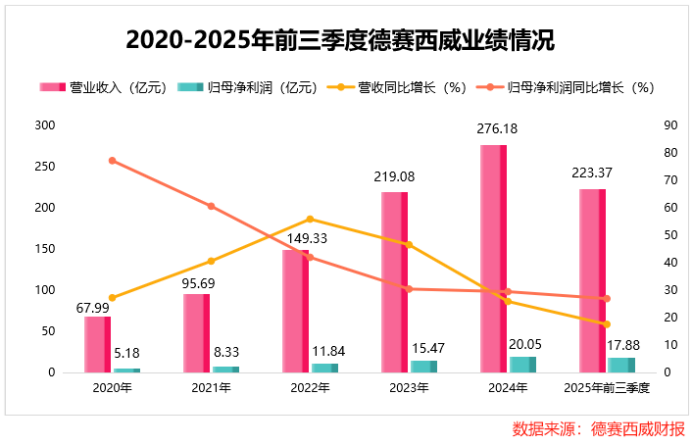

2025年第三季度,德赛西威实现营收76.92亿元,同比增长5.63%,创下2020年以来最低增速;净利润5.65亿元,同比下滑0.57%,是2021年下半年以来首次负增长。

要知道,2020到2024年,其营收、净利润年复合增长率均超40%,2025年上半年仍保持较高的增速,三季度的“失速”格外刺眼。

业绩承压的同时,公司的盈利能力也有一定幅度的下降。

2020年到2025年前三季度,德赛西威毛利率从23.4%降至19.7%,下降了4个百分点。毛利率的下降,凸显出激烈市场竞争下公司面临的压力。

面对困境,德赛西威将目光投向了新赛道——人形机器人。

其发布的智能基座AICube,为机器人装上“类人大脑”,凭借车规级技术冗余实现性能突破,拿下2025高工人形机器人“核心零部件标杆产品奖”。

不过,这项新业务尚处于起步阶段,短期内难以对公司业绩形成有效拉动,无法快速缓解当前的发展困境。

订单增长的光环之下,市场竞争的激烈、业绩的失速与盈利能力的下降,共同构成了德赛西威当前的发展困局,而人形机器人这一新赛道短期内还难以成为破局的关键支撑。

订单狂揽的背后,是公司技术卡位与产能布局的双重支撑;市场竞争与业绩承压,也考验着德赛西威的持续破局能力。

未来,公司能否在智能座舱与智能驾驶领域持续领跑,机器人赛道又能否开辟新增长极,仍有待时间给出答案。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!