盛合晶微一询回复函(2):红筹架构、售后代管与客供料导致收入确认与利润真实性存疑、A客户依赖症、毛利率过山车、应收款逾期剧增等13问

一、 开曼群岛来的“红筹客”,治理标准真能“接轨”?

盛合晶微半导体有限公司,一家注册在开曼群岛的企业,如今正叩响科创板的大门。尽管文件洋洋洒洒数百页,承诺函也写得情真意切,称其投资者保护水平“不低于”境内要求(第22页),但细看之下,总有些细节让人心里打鼓。

根据其披露,公司治理架构遵循《开曼群岛公司法》,与境内《公司法》存在诸多差异。例如,在资本公积弥补亏损这一项上,开曼法律赋予董事会极大的灵活性,可自行决定将公积金用于“任何用途”(第15页)。而在境内,公积金的使用顺序有严格规定。发行人虽解释这不影响偿债能力和股东权益,但“灵活性”三个字背后,是否意味着中小投资者的安全垫变薄了?这好比用两套不同的建筑规范盖房子,却声称抗震等级一样,其中的“转换”是否严丝合缝,恐怕需要更多实证。

二、 收入确认“魔术”:售后代管与客供料的数字游戏

收入是业绩的基石,但盛合晶微的基石似乎有些“特别”。报告期内,一种名为“售后代管”的模式异军突起,收入占比从2022年几乎可以忽略的0.01%,飙升至2025年上半年的26.82%(第132页)。公司解释,这是应客户要求,产品加工完先放在自家库里,就算确认收入了。

会计准则对“售后代管”有严格四条件,包括商品必须能单独识别、企业不能自行使用等(第36-37页)。发行人自称条条符合。然而,翻阅数据发现,截至2025年6月末,仍有超过67%的代管产品躺在库里,最长的已超一年(第135页)。这些“已售未提”的商品,控制权真的完全转移了吗?是否存在利用该模式平滑甚至提前确认收入的嫌疑?这出“货在吾库,钱入吾账”的戏法,演技是否过于精湛?

无独有偶,“客供料”模式也蔚然成风。特别是在2.5D封装业务中,客户自己提供昂贵的硅通孔转接板,该模式下的销售收入占比从2023年的0.33%猛增至2025年上半年的12.09%(第138-139页)。公司不承担主要材料成本,收入却全额确认。这固然是行业现象,但如此剧烈的结构变化,是否让公司的收入成色和盈利能力变得更容易“调节”?当核心材料成本由客户承担,公司报表上的毛利率波动,还能真实反映其封测服务的竞争力吗?

三、客户A依赖症

如果说前两点是“技法”问题,那么客户集中度就是悬顶的“达摩克利斯之剑”。报告期内,公司对第一大客户A的销售收入依赖度节节攀升,从2022年的40.56%一路升至2025年上半年的74.40%(第196页)。客户A几乎以一己之力,撑起了公司营收增长的半边天,尤其是在核心的2.5D业务上。

深度绑定行业巨头,本是商业幸事。但常识告诉我们,把鸡蛋放在一个篮子里,风险总是指数级上升。文件显示,2025年1-6月,公司对客户A的晶圆级封装业务毛利率竟为负数,导致该业务板块超一半收入来自负毛利客户(第185页)。这种“赔本赚吆喝”式的合作,可持续性几何?若客户A的订单风向有变,公司的业绩大厦会不会顷刻间地动山摇?招股书浓墨重彩描述双方合作的稳定与前景,却对这份“甜蜜负担”背后的单一客户风险,着墨相对轻描淡写。这棵大树,真的足够荫凉且永远常青吗?

四、毛利率坐过山车

公司的盈利能力犹如一场惊险的杂技表演。以2.5D业务为例,其毛利率在2024年同比下降9.37个百分点,主要归因于单价下降(对应PDF文件第201页)。而到了2025年上半年,毛利率又同比大幅上升13.44个百分点,主要功臣变成了单位成本下降(对应PDF文件第201-202页)。价格说降就降,成本说降也能降,这背后究竟是公司强大的成本控制能力,还是为了维系核心客户份额而进行的被动取舍?对于投资者而言,这种大幅波动的盈利能力,其可持续性需要打上一个问号。

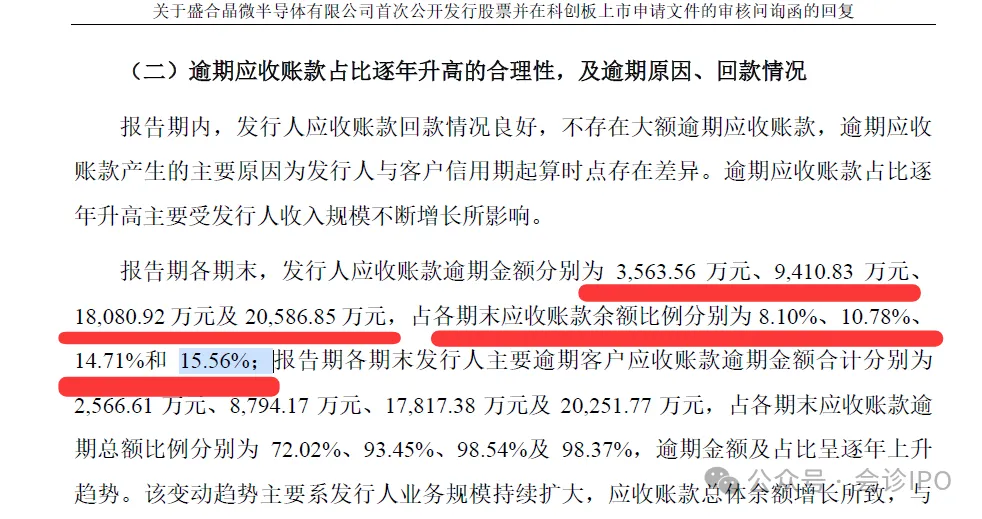

五、应收账款逾期攀升,纸面富贵何时变现?

公司的收入增长看似迅猛,但真金白银的回款速度似乎有些跟不上。报告期各期末,应收账款逾期比例逐年升高,从2022年末的8.10%一路涨至2025年6月末的15.56%(对应PDF文件第285页)。公司解释,这主要源于收入规模扩大以及和客户信用期起算时点存在差异(对应PDF文件第289页)。虽然期后回款显示比例为100%(对应PDF文件第294页),但日益膨胀的逾期金额占用大量营运资金,这种“纸面富贵”对公司的现金流健康绝非益事。若回款节奏进一步放缓,是否会引发连锁反应?

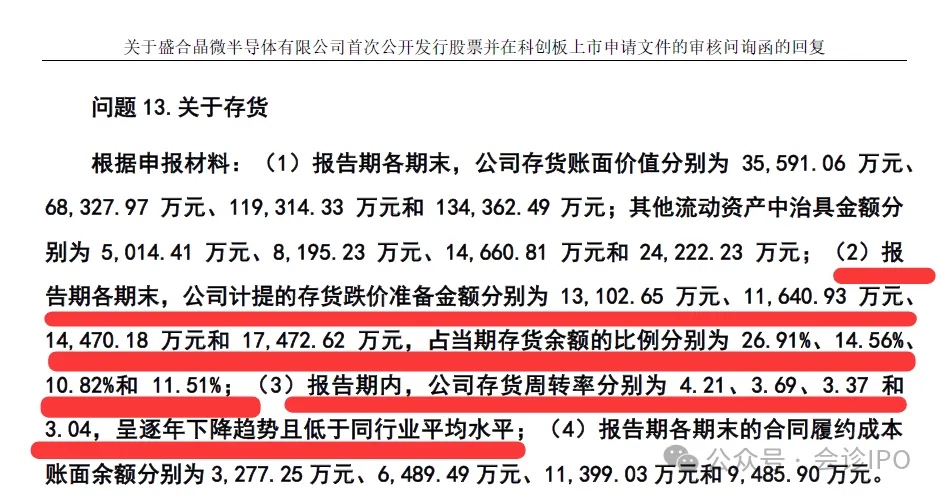

六、存货跌价计提比例骤降,是风险出清还是会计魔法?

另一个值得玩味的数字是存货跌价准备计提比例。报告期内,该比例从2022年末的26.91%,骤降至2025年6月末的11.51%(对应PDF文件第296页)。与此同时,存货周转率却从4.21次逐年下降至3.04次(对应PDF文件第296页)。一边是存货变现速度放缓,另一边是跌价风险计提大幅减少,这一增一减之间的逻辑,需要公司给出更具说服力的解释。这是否意味着存货质量根本性改善,还是会计估计上的巧妙调整?

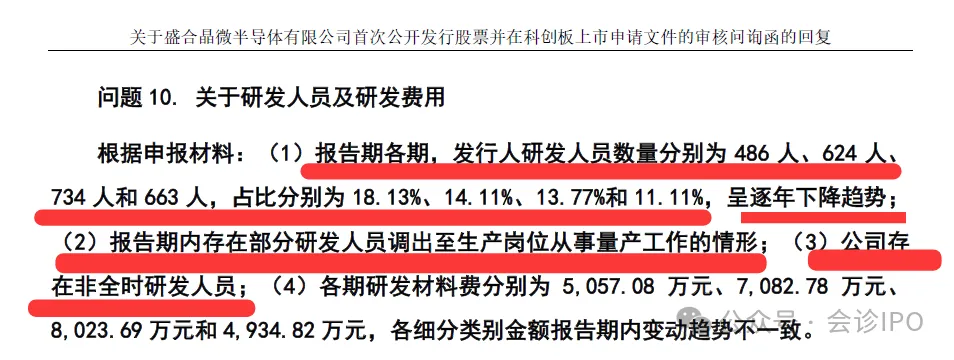

七、研发人员占比持续走低,科技成色是否褪色?

作为一家冲刺科创板的半导体封测企业,研发实力是立身之本。然而,报告期内,公司研发人员数量占比却呈逐年下降趋势,从2022年的18.13%降至2025年上半年的11.11%(对应PDF文件第261页)。尽管公司解释这是因为生产人员规模扩张更快,且存在部分研发人员随项目量产转入生产支持的情况(对应PDF文件第262页),但研发人员比例的持续下滑,难免让人质疑公司未来技术迭代与创新的后劲。科创板,核心在“科”,研发队伍的扩张速度若长期落后于生产队伍,公司的科技成色是否会逐渐黯淡?

八、会计处理择“优”而用,是否过于特立独行?

在会计准则的应用上,盛合晶微也显得颇为“个性”。例如,对应收账款坏账准备的计提,公司未采用行业内更常见的以“实际账龄”为基础的方法,而是独创性地采用了以“逾期账龄”为基础的模型(对应PDF文件第282页)。公司解释,这参考了晶合集成、华润微电子等公司的做法(对应PDF文件第293页)。这种选择虽然未被明文禁止,但相较于通用准则,其是否更平滑了业绩曲线、更美化了财务报表?在会计政策的选择上,过于独特的路径,往往需要经受更严格的审视。

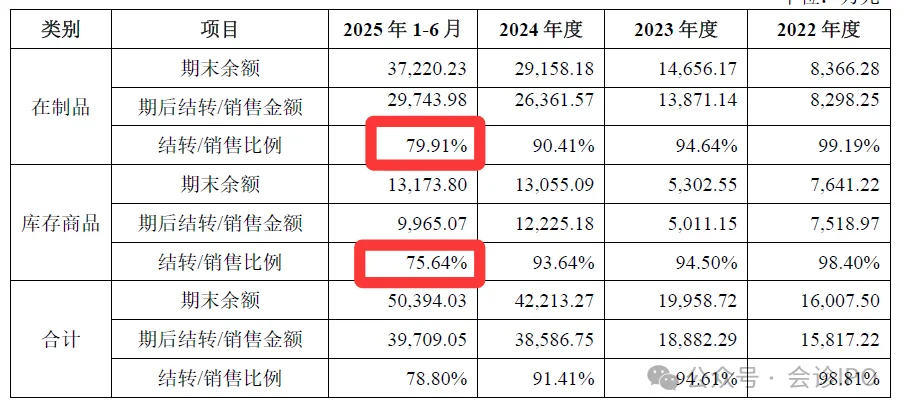

九、 存货谜团:100%订单覆盖与尴尬的结转率

公司宣称其生产活动 高度以订单为导向,库存商品和在制品均有对应订单支持,在手订单支持率达到了完美的 100%。

这一表述试图塑造一个产销两旺、零风险库存的健康形象。然而,后续披露的期后结转数据,却给这个完美故事戳开了一个小洞。

根据回复函数据,截至2025年11月30日,公司2025年6月末的在制品期后结转销售比例仅为 79.91%,库存商品更是只有 75.64%。

这意味着,在报告期末自称被订单完全覆盖的存货中,有超过两成的在制品和近四分之一库存商品,在随后近半年的时间里并未顺利转化为销售收入。

(数据来源:审核问询函回复第306页表格)

订单覆盖率 100% 与期后数月内实际销售结转率 不足80%之间,存在一道显眼的缺口。这是否意味着部分订单并不如宣称的那般坚实?或是客户提货节奏远慢于预期?

高枕无忧的订单故事,在此处出现了第一道裂痕。

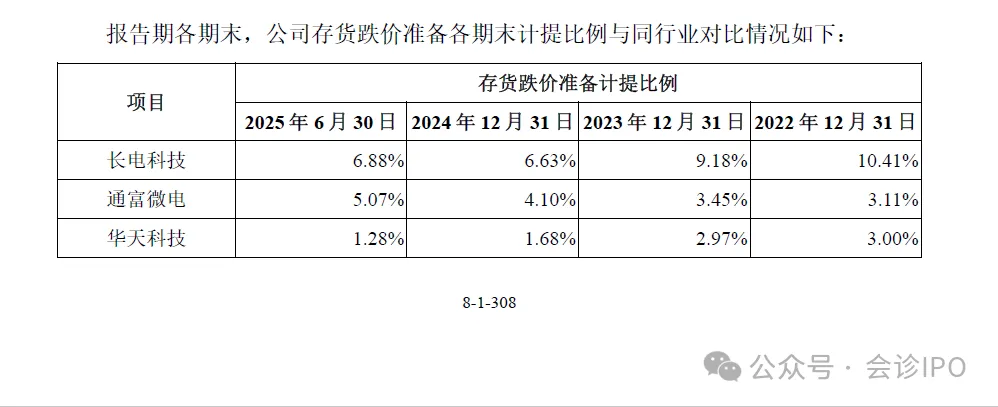

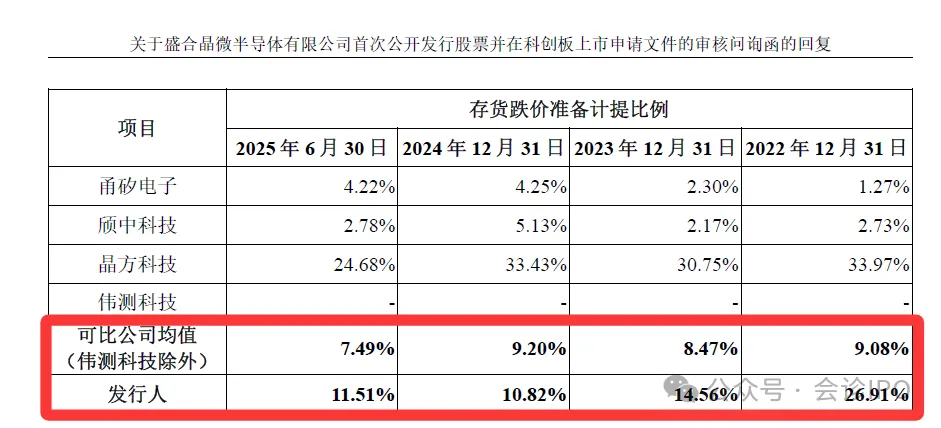

十、 跌价计提比例为何远超同行?

存货的另一个关键风险指标是跌价准备。盛合晶微的存货跌价计提比例,在同行中显得格外醒目。

2025年6月30日,公司整体存货跌价准备计提比例为 11.51%。相比之下,同期行业龙头们则从容得多:长电科技为 6.88%,通富微电为 5.07%,华天科技更是低至 1.28%。(数据来源:审核问询函回复第309页表格)

公司解释称,初期因规模效应未显,计提比例较高,随后逐年下降,具有合理性。然而,即便到了报告期最近的时点,其计提比例仍是华天科技的近9倍,这差距绝非“学习曲线”一词可以轻松带过。

高比例的跌价计提,如同一把高悬的达摩克利斯之剑。它虽体现了财务处理的谨慎,但也无声地印证了公司存货面临着比同行更大的价值波动风险或潜在损失压力。

是产品迭代更快,还是定制化存货更难消化?过高的计提比例本身,就是一个需要投资者警惕的信号。

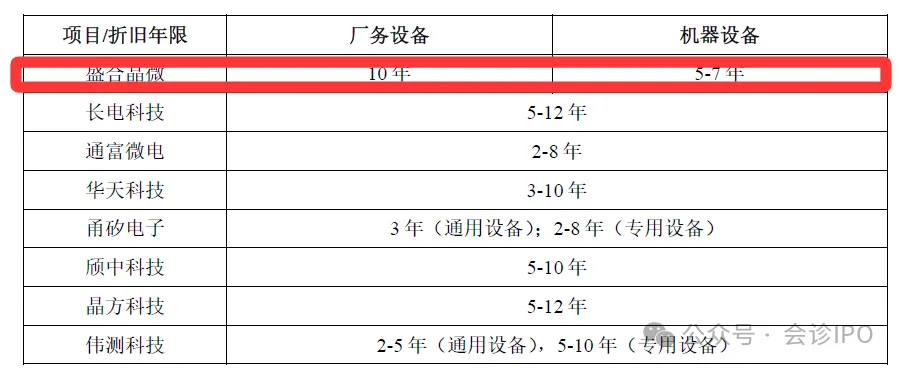

十一、 折旧魔术:固定资产的利润调节术?

固定资产折旧政策,是影响企业利润的“隐形之手”。盛合晶微的机器设备折旧年限,主要分布在 5-7年,其中7年折旧的设备占了大头。

这一年限选择,处于行业宽松的一端。对比同行,甬矽电子对通用设备仅按3年折旧,顾中科技、晶方科技的年限区间虽宽,但下限也仅为5年。

(数据来源:审核问询函回复第327页表格)

更长的折旧年限,意味着每年计入成本的折旧费用更少,从而在短期内能做高报表利润。对于正处于冲刺上市关键期、需要展示强劲盈利能力的公司而言,这无疑是一个有利的会计选择。

但问题在于,半导体封测行业技术迭代日新月异,设备面临功能性贬值压力巨大。采用偏长的折旧年限,是否符合行业技术更新的实质?这究竟是稳健经营,还是一种温和的利润调节术?

当公司将大量募集资金投向设备购置(募投项目设备购置费占比近90%)时,未来的折旧政策对利润的影响将更为巨大。投资者有必要追问:这份眼前的“漂亮”利润,有多少是源于真实的经营效能,又有多少是拜会计估计所赐?

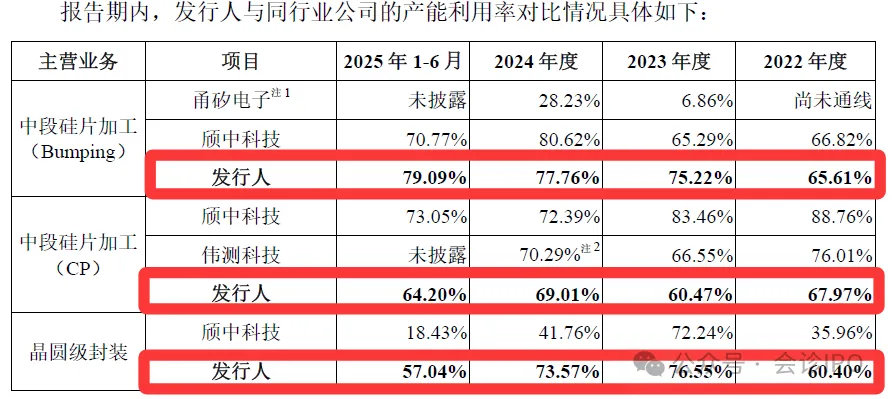

十二、现有产能利用率低最高不到80%,还募巨资扩产。

本次上市,公司计划募集48亿元巨资,其中40亿元用于“三维多芯片集成封装项目”,堪称一场豪赌。公司描绘了该领域市场的广阔前景,声称需求爆发在即。

然而,一个最基础的商业逻辑问题浮现:公司现有的产能,真的已经吃满了吗?

数据给出了否定的回答。报告期内,公司核心业务的产能利用率并未饱和,且呈下降趋势。2025年1-6月,中段硅片加工(Bumping)产能利用率为 79.09%,中段硅片加工(CP)为 64.20%,晶圆级封装为 57.04%。

(数据来源:审核问询函回复第339页表格)

在现有产线尚未满负荷运转,甚至部分业务利用率仅过半的情况下,公司却急切地要通过上市融资,进行更为激进、投资额巨大的产能扩张。这好比自家的饭碗还没装满,就急着要筹钱盖一座新粮仓。

新增产能能否顺利消化?巨额投资会否沦为无效产能?在行业竞争日趋激烈的背景下,这种**基于未来预期的超前扩张**,是将企业推向新的辉煌,还是埋下了沉重的财务负担与风险隐患?募投项目的必要性与紧迫性,需要更坚实的、基于当前经营效率的证明。

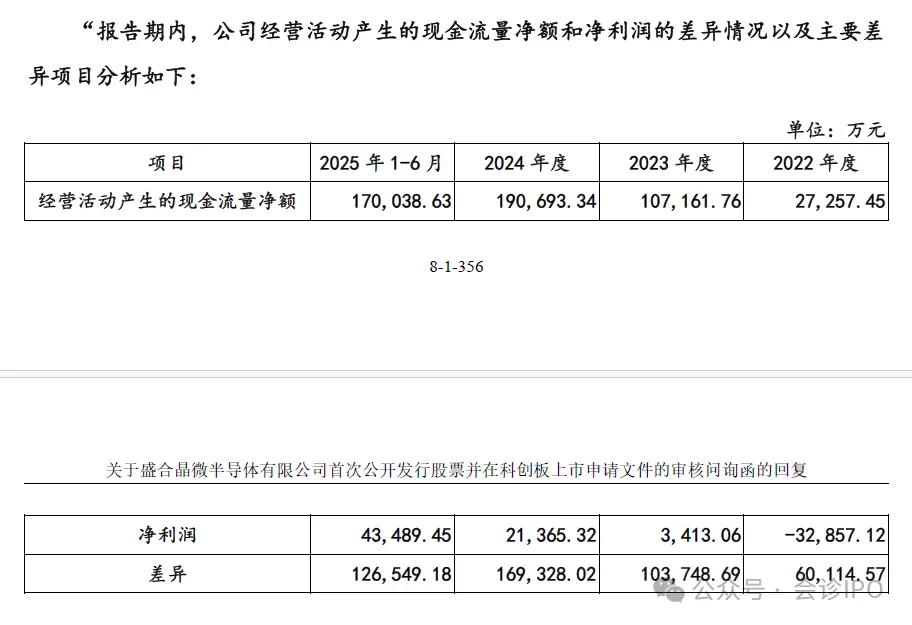

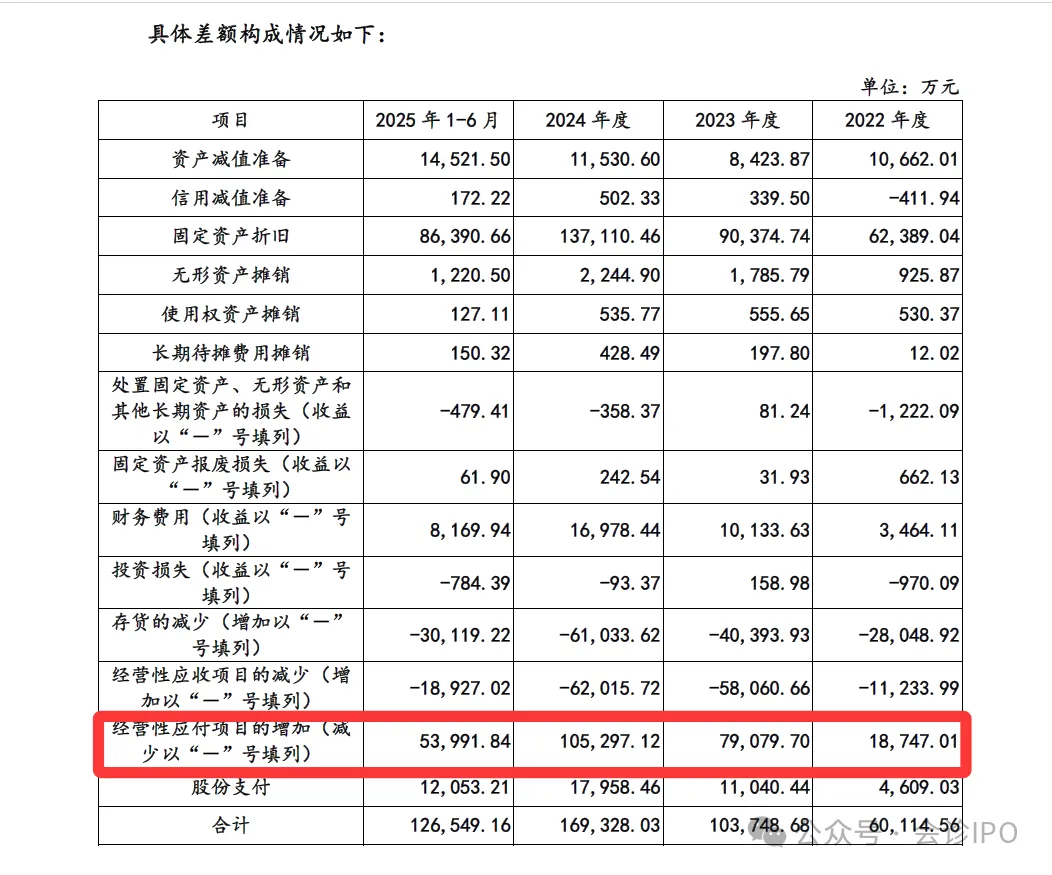

十三、 现金流与利润的巨大鸿沟

最后,观察一家公司健康状况最核心的指标之一——经营性现金流,盛合晶微呈现出一个奇特现象:现金流净额常年大幅高于净利润。

例如2024年度,公司净利润为2.14亿元,但经营活动产生的现金流量净额高达 19.07亿元,差额近 17亿元。(数据来源:审核问询函回复第357-358页表格)

造成这一巨大鸿沟的主要“贡献者”包括:巨额的固定资产折旧(13.71亿元)、存货的持续增加(-6.10亿元)、以及经营性应付项目的快速攀升(10.53亿元)。

这意味着,公司的利润严重依赖于非付现成本,同时经营增长伴随着存货的积压和对上游供应商资金的占用。这种模式下的利润增长,其“含金量”和可持续性,需要打上一个问号。

健康的增长应能同步带来真金白银的现金流入,而非主要体现为账面折旧和日益增长的应付款项。

总结:

盛合晶微的招股书,描绘了一家身处黄金赛道、手握先进封装技术,踩中AI算力风口、绑定龙头客户的半导体封测企业形象。然而,穿透其光鲜的财报,开曼架构与境内监管的治理温差、收入确认方法的巧妙运用、以及对单一客户的极致依赖,从存货故事的微妙矛盾,到远超同行的跌价计提;从略显宽松的折旧政策,到低利用率下的激进扩产计划,再到现金流与利润的长期背离,盛合晶微的招股说明书在展示高增长与高科技光环的同时,也在诸多财务与经营的关键细节处,留下了连串需要自圆其说的问号。

属于来源:

关于盛合晶微半导体有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复

https://static.sse.com.cn/stock/disclosure/announcement/c/202601/002104_20260107_KCNQ.pdf