(来源:会诊IPO)

第一问:客户还是友商?

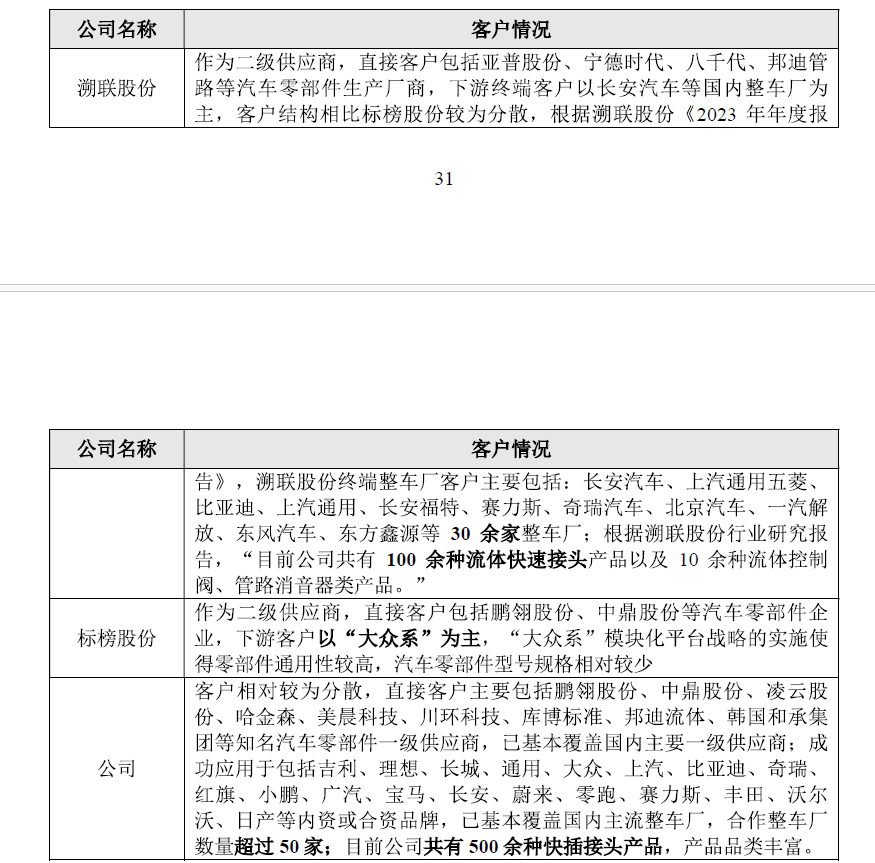

弥富科技在回复中反复强调其作为二级供应商的稳固地位,称其直接客户主要为凌云股份、鹏翎股份等知名一级供应商。但一个有趣的现象是,这些一级供应商客户本身,恰恰是弥富科技产品领域的有力竞争者。

例如,招股书及问询回复第4页披露,主要客户凌云股份与外资厂商合资成立廊坊舒畅,该子公司主营业务正是汽车流体管路系统中的快插接头、单向阀、紧固件等产品,与弥富科技核心产品高度重合。

无独有偶,溯联股份、标榜股份等一级供应商也被指出可生产部分型号连接件。这就引出一个核心疑问:当你的客户自己就能生产你卖给他的东西时,你的不可替代性究竟体现在哪里?

弥富科技的答案是:我们产品种类更多,性能更优,响应更快。听起来合情合理,但翻阅其披露的销售数据第14页,却发现一个耐人寻味的现象:在部分客户自制部件的同时,公司向这些客户销售同类产品的金额却在飞速增长。

例如,对鹏翎股份的快插接头销售,从2022年的1158万元猛增至2025年上半年的1929万元,三年复合增长率超过百分之七十。客户一边自己造,一边大幅向你买,同质化严重的制造业竞争中,这种合作是否可持续?

第二问:技术护城河:是真壁垒,还是文字游戏?

在论证自身技术优势时,公司信心满满。回复中第10至11页宣称,其产品关键性能参数,如低压渗漏、高压渗漏、爆破压力等,均远优于国际行业标准SAE J2044 2009,并称已通过德国大众、宝马、奔驰等顶尖车企的企业标准认可。

这无疑是亮眼的背书。但紧跟着一句坦白却让光芒稍显黯淡。第31页指出,经公开检索,本土企业同时通过前述标准较少。换言之,优势或许更多是相较于国内同行,而非全球顶尖对手。

与此同时,公司极力描绘的专业化分工不可逆趋势,与部分一级供应商正积极向上游延伸的现实之间,存在微妙的张力。公司承认第34至35页内容显示,溯联股份、标榜股份等尼龙管路制造商已能实现部分型号自制,只是外购件仍占一定比例。这堵技术护城河,似乎并非不可逾越。

第三问:年降利刃高悬,业绩持续性经得起拷问吗?

汽车行业的年降政策,犹如一把达摩克利斯之剑,悬在所有零部件供应商头顶。弥富科技也无法幸免。回复文件第39页中的一组数据揭示了压力的陡增:年降政策对主营业务收入的影响比例,从2022年的负百分之一点九八,一路扩大至2025年上半年的负百分之五点零五。

更关键的是,2025年上半年的实际产品价格降幅,负百分之五点六二,已超过了常规约定的百分之三至五区间。公司将此归因于市场竞争加剧和大客户采购量增加后议价能力提升。

为展示抗风险能力,公司还做了敏感性分析第84至87页:假设年降产品价格再降百分之二、百分之四、百分之六,对净利润的影响将分别达到负百分之三点六二、负百分之七点二四、负百分之十点八六。这份测算本身,恰恰凸显了其盈利模式的脆弱性。当降价成为常态且幅度可能失控时,所谓持续增长的业绩,其根基是否牢固?

第四问:产品到底用在哪个车型?

作为供应商,了解自己产品的最终去向,本是天经地义。但弥富科技的情况却有些特殊。公司坦言第7页内容,由于其产品需与一级供应商的总成件一同在整车上路试,且出于保密原因,他们在路试前通常只知道项目代码,无法准确得知具体应用车型。

此外,其产品可能作为平台件用于同一车企的多款车型,而车企也无需通知其产品最终用在了哪里。这导致了一个奇特的现象:一家年收入数亿的零部件企业,对其产品的最终落地场景,竟存在相当程度的信息盲区。这不仅关乎财务核查中收入确认的准确性,更让人对其客户依赖风险、终端需求把握能力产生疑虑。

第五问:广泛覆盖与深度定制,鱼与熊掌可否兼得?

弥富科技在回复中努力展现其市场地位的优越性:客户已基本覆盖国内主要一级供应商,合作整车厂超过五十家(第32至33页)。这幅图景堪称花团锦簇。

但另一段论述第33页却揭示了潜在的矛盾:基于汽车产业链分工,二级供应商产品定制化程度通常高于一级供应商,因其可专注于特定领域,实现小批量、多品种的定制化生产。

这里便出现一个逻辑困境:一方面要与超过五十家整车厂的生态体系适配,提供高度定制化解决方案;另一方面又要实现规模效应以降低成本、抵御年降。广度与深度,在制造业的实践中往往难以两全。公司如何在高度的定制化需求与必要的规模化生产之间取得平衡,从而保证持续稳定的利润率?回复中未能给出令人信服的量化论证。

第六问:收入确认时间节点是否准确?

翻阅弥富科技长达数百页的问询回复,一套收入确认的“时间魔法”率先映入眼帘。公司主营汽车流体管路零部件,采用业内常见的寄售模式——产品先送至客户仓库,客户领用后方为公司确认收入之时。然而,妙就妙在这个“何时确认”。

据回复文件披露(第127页),公司与客户约定每月固定时间对账,对账无误后才确认收入。这便产生一个有趣的时间差:客户可能在12月领用产品,但公司次年1月对账后才将这笔收入记入本年账册。公司自己测算,若严格按领用时点确认,2022年至2025年6月各期收入影响金额分别达119.61万元、166.86万元、30.14万元及83.54万元。虽然公司称占比微小,但此般操作难免令人遐想:是否存在人为调节收入确认节奏,平滑业绩的嫌疑?毕竟,对账时点的选择,可是掌握在企业自己手中。

第七问:寄售商品“看得见、但盘不清”

对于制造业企业,存货真实性是生命线。弥富科技的存货管理,却似笼罩一层薄雾。公司有大量寄售商品存放于客户仓库,但监盘比例却始终在低位徘徊。回复文件显示(第109页),2023年末至2025年6月末,寄售产品抽盘比例分别为66.68%、60.49%及51.77%。这意味着,有近半的寄售商品未经过现场实地清点。

更令人玩味的是,针对发出商品(含寄售)的函证程序,部分客户并未回函。公司解释为“客户较为强势”或“交易额不大配合度低”(第1099页)。作为投资者,我们不禁要问:这些躺在别人仓库里的货物,价值几何、数量多少,是否真如账上记载那般确凿无误?审计机构虽执行了替代测试,但眼见为实的监盘比例不足,终究像隔靴搔痒。

第九问:季节性巧合:三四季度收入“一枝独秀”

弥富科技的业绩呈现出鲜明的季节性,收入高度集中于第三、第四季度。公司将其归因于下游汽车行业“金九银十”及年底冲量的规律(第30页)。然而,对比同行业公司数据,此般集中度显得尤为突出。

以2023年为例(第31页),弥富科技三、四季度收入合计占比高达67.42%。而对比同行业公司“溯联股份”和“标榜股份”,其下半年收入占比虽也较高,但分布相对均衡。更值得注意的是,公司新增客户也呈现出在三、四季度集中贡献收入的态势(第32页)。这种全方位的“季节性巧合”,是纯粹的市场规律使然,还是存在窗口期的业绩冲刺?个中缘由,耐人寻味。

第十问:传感器扩产差能咋消化?

此次募投项目的重头戏之一,是传感器产品的技改扩产。然而,这个被寄予厚望的新业务,根基似乎尚浅。回复材料承认(第49页),传感器产品于2023年方才投入量产,报告期内销售收入占主营业务收入比例最高仅为1.66%(2025年1-6月)。新增订单金额在2025年上半年为317.92万元(第50页)。

就是这样一个占比微小、尚处市场开拓期的产品,公司却计划投入4,065万元购置专用设备进行扩产(第51页)。公司援引第三方数据描绘了千亿市场规模的美好蓝图(第54页),但关键在于,这块大蛋糕中,弥富科技能切下多少?现有产能利用率波动较大,2025年1-11月平均为53.35%,虽近期有所提升,但大规模扩产的紧迫性与必要性,仍需更扎实的订单和客户需求来验证。这究竟是立足长远的战略布局,还是为上市讲的一个动听故事?

第11问: 关联交易“藕断丝连”:供应商重合引遐想

关联交易向来是审核关注的重点。弥富科技与曾经的关联方太仓泽友(原实控人亲属控制的企业)之间的采购往事,以及后续的供应商重合现象,堪称一部连续剧。

报告期内,公司向太仓泽友采购组装产线等设备,2022-2024年累计金额达2,394.57万元,占太仓泽友同期销售收入的56.95%(第81页)。蹊跷之处在于,2024年公司开始自研设备后,竟与太仓泽友的供应商出现了大面积重合。回复文件列示(第101-102页),2024年公司与太仓泽友重合采购的供应商多达8家,采购内容均为激光打标机、伺服电机、传感器等设备零部件。

公司解释为“为保持生产一致性”(第103页)。但如此高比例的重合,难免让外界产生联想:是否存在通过重叠的供应商渠道进行利益安排或成本转移的可能?尽管公司比价称价格公允,但商业世界的复杂性,往往超出纸面比价所能涵盖。

第十二问: 关联方入股后:交易增长与价格下调为何如此“默契”?

另一关联方鹏翎股份的故事也同样精彩。鹏翎股份于2023年通过投资机构间接入股弥富科技,随即双方交易额大幅增加。2023年交易额为2,985.29万元,2024年即攀升至4,102.96万元(第105页)。

与此同时,公司对鹏翎股份销售的核心产品价格出现下调。抽取前十大产品分析,2024年平均单价降幅在5%左右(第106页)。公司将其归因于行业正常的“年降”及量产规模效应。商业合作中价格谈判本属正常,但关联方入股与交易放量、价格调整在时间上紧密相连,这种“默契”的同步性,需要更充分的商业合理性予以支撑,以排除利益输送的嫌疑。

第十三问:在建工程“大干快上”:转固时点是否精准?

截至2025年6月末,弥富科技在建工程余额高达5,422.49万元,主要为厂房建设和待安装设备(第109页)。固定资产的转固时点直接影响当期折旧费用和利润。公司称转固依据为“验收单”,以达到预定可使用状态为准(第117页)。

翻看转固明细(第117-118页),诸如“中压传感器产线设备”、“水温传感器装配流水线”等大型设备均在验收当月即完成转固。在复杂的设备安装调试过程中,“验收合格”与“达到预定可使用状态”的判断是否绝对精准?有无为了延迟计提折旧而稍晚验收,或为了匹配其他目的而提前验收的可能?对于金额重大的在建工程,其转固时点的精确性,直接关乎财务报表的严谨性。

数据来源:

https://www.bse.cn/disclosure/2026/2026-01-07/1767792253_586028.pdf

弥富科技《公开发行股票并在北交所上市申请文件的审核问询函回复》