(来源:浙商证券融资融券)

AI+数据迎催化:

2026阿里云PolarDB开发者大会将于1月20日在上海举办,大会聚焦Agentic AI时代云原生数据库技术趋势,探讨数据库前沿话题与创新实践。

与此同时,机构看好估值修复潜力,逻辑在于:(1)四巨头资本开支持续上行,重点发力智能云;(2)云计算迈向智能化,行业空间重估;(3)数据中心迎扩容与升级新周期,直流供电设备有望率先受益。

01

四巨头资本开支持续上行,重点发力智能云

全球云服务市场在经历了2018-2022年企业数字化转型和2022-2023年降本增效两个阶段后,生成式AI的爆发为云服务市场注入全新动能。AI大模型的训练与推理需求,正驱动云服务的核心价值从IT成本优化转向赋能企业创新的战略平台。客户的关注点已从“单位成本”转向“模型性能”和“对尖端AI技术的访问权”。受此驱动,全球云基础设施服务支出增速2024年Q3-2025年Q2连续四个季度同比增长超过20%。

下一阶段的发力重点为智能云:前四巨头AWS、微软、谷歌、阿里云从基础设施投入、大规模计算集群、顶级大模型能力、AI芯片算力布局等维度进行AI智能云卡位竞争;据环球时报,四者占据全球智能云计算市场约80%的份额。

图:四家云厂商AI业务收入高增且订单持续提升

资料来源:公开资料整理

资料来源:公开资料整理02

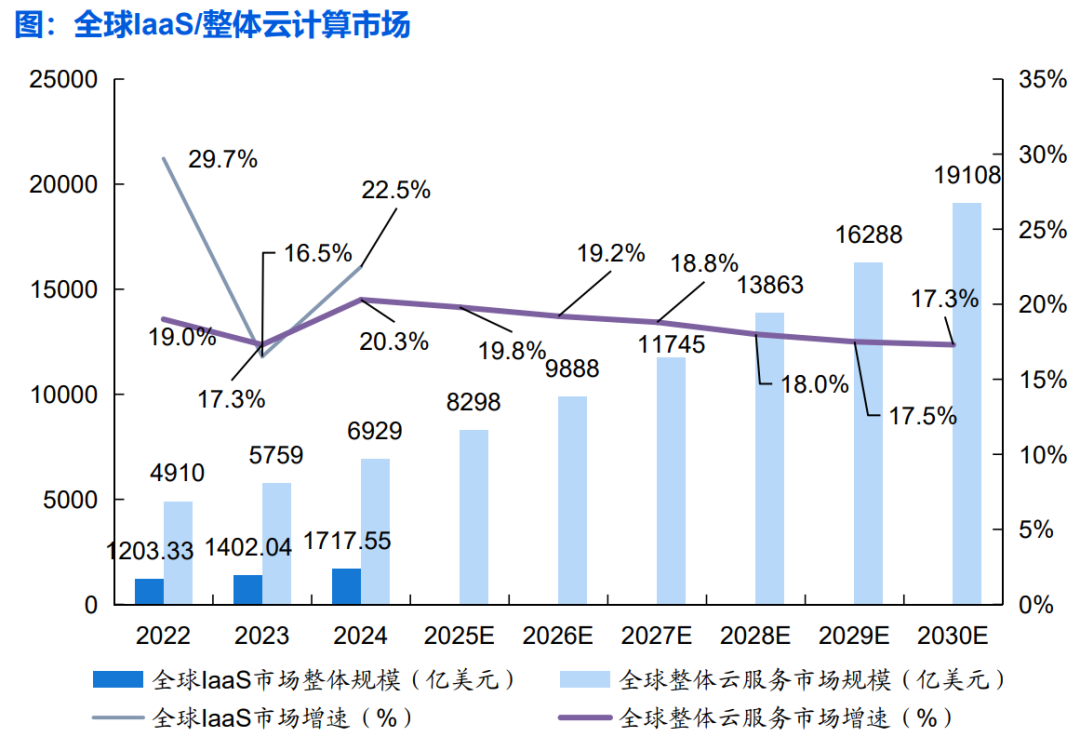

云计算迈向智能化,行业空间重估

IaaS即云服务商提供的IT基础资源产品,包括计算、存储、网络等三类,与PaaS(平台即服务)、SaaS(软件即服务)等共同构成云服务厂商主要产品模式。

与传统IaaS、PaaS、SaaS相比,智能云计算产品可分为四类:AI-IaaS(基础设施层)、AI-PaaS(开发平台层)、MaaS(模型服务层)以及AI-SaaS(AI应用层),且AIIaaS对计算、存储和网络三大基础资源进行了技术重构,如计算核心转向以GPU、TPU、NPU为代表的异构计算芯片;存储方案、网络技术也发生变化。

资料来源:智算研究院公众号

资料来源:智算研究院公众号未来几年,随着AI大模型训练、推理对IaaS消费的拉动,以及应用类模型服务在SaaS侧不断完善,对云计算的需求持续增加;根据中国信通院数据,预计到2030年全球云计算市场规模将接近2万亿美元。

资料来源:艾瑞咨询

资料来源:艾瑞咨询03

数据中心迎扩容与升级新周期,直流供电设备有望率先受益

数据中心是云计算的物理载体,承担着算力输出、数据存储与运算的核心职能。当前,AI与云计算深度融合,大模型训练、推理及海量数据处理需求激增,倒逼国内数据中心从规模扩张向“提质增效”转型,高密度、低能耗成为核心升级方向。

在此背景下,直流供电设备有望率先受益。相较于传统交流供电,直流供电在能耗效率、稳定性上优势显著,能有效适配高密度服务器的供电需求,契合数据中心节能降碳目标。政策层面,多地明确要求新建数据中心提升能效水平,,近期国内AIDC招标逐步起步,进一步加速直流供电技术的渗透率。

2025年中国数据中心行业进入爆发式增长阶段,市场规模预计突破3180亿元,同比增长约14.7%,2030年或达1.2万亿元,年复合增长率约25%-28%。

海光信息、寒武纪、浪潮信息、中科曙光、华勤技术、科华数据、金盘科技、四方股份、良信股份、中恒电气(维权)、麦格米特、欧陆通、阳光电源、同飞股份等。

国海证券刘熹等《计算机行业专题:云计算IaaS,AI成新增长极,驱动产业重构》251021

民生证券吕伟等《重估数据库:未来软件=Agent+数据库》250506

天风证券(维权)王奕红等《通信行业专题研究:AI大时代,云算力释放广阔空间》260108

华鑫证券傅鸿浩等《国内数据中心迎扩容与升级新周期,直流供电设备有望率先受益》260112

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。