加入企业上市&投行下午茶社群,与资深同行交流,及时获得一手资讯!

2025年最后一天,3家上市公司公告,并购交易获得证监会同意批复!

本篇为第2个交易拆解。

第1个案例链接在这里,点击跳转:

案例2:日播时尚(603196.SH)

先收壳再跨界并购,巧妙规避“借壳上市”

一、交易特色

关键词:新质生产力、跨界收购、类借壳/重组上市、差异化业绩补偿、股份分期解锁

本次交易的特色非常鲜明,是一场精心策划的“三步走”资本运作。

1、鲜明的产业资本主导色彩: 这不是财务投资人的短线炒作,而是产业方(梁丰)基于其深厚的行业背景和资源,对旗下优质资产进行的战略性证券化安排。

2、“控制权收购+资产注入”的连贯操作: 本次交易不是独立事件,而是2023年那场“买壳”行动的延续和成果。它展现了一个完整的资本运作闭环:获取平台 -> 同时尝试注入资产A -> 遇阻后迅速切换至资产B -> 成功实施。充分体现了操盘手卓越的执行力与高效的应变能力。

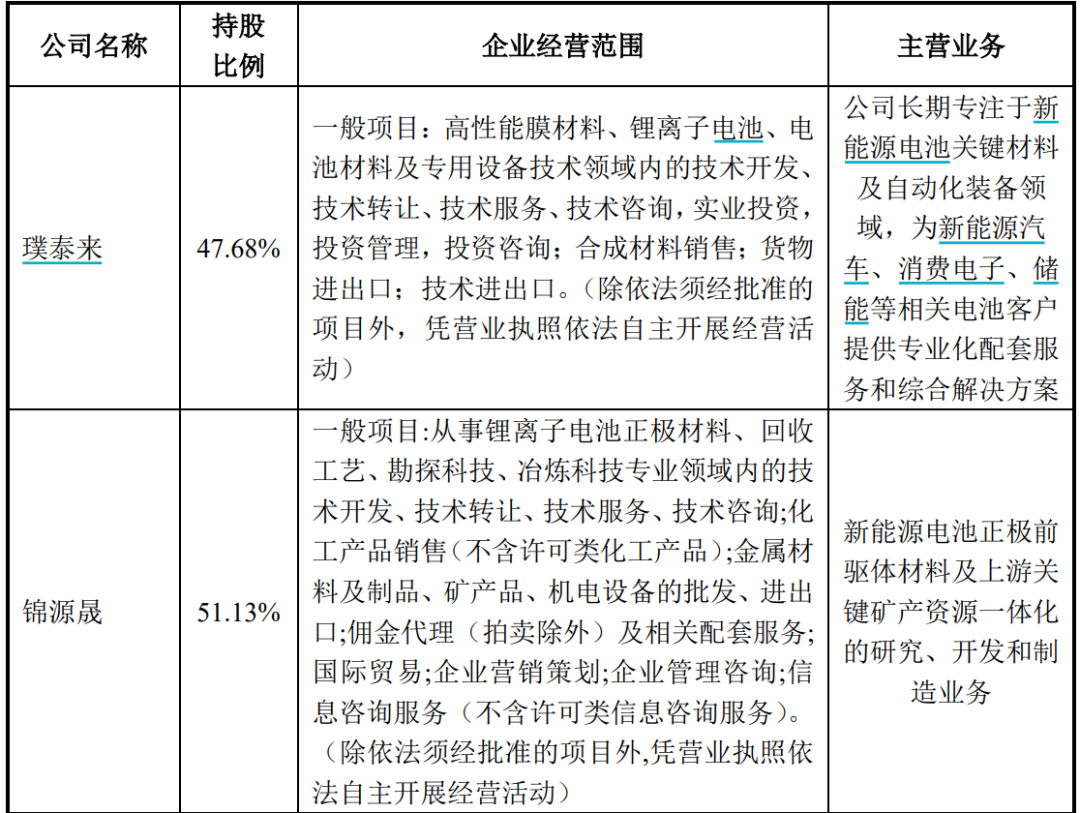

3、资产选择的策略性与务实性: 从锦源晟到茵地乐,资产和业务虽然有所不同,但都紧扣新能源锂电池核心赛道。这既保证了概念的纯正,也反映了操盘手对监管、市场和操作可行性的精准判断。

4、支付与补偿机制完善:“股份 + 现金” 组合支付,实控人全额认购配套融资股份,搭配业绩对赌、股份分期解锁及减值补偿,保障上市公司及股东利益。

总体上,日播时尚收购茵地乐的案例,是一场非常经典的、由产业方主导的“类借壳上市”案例。其最核心的特色在于其“整体策划、分步实施”的战略性,以及操盘手面对变化时展现出的高度灵活性和韧性。 这并非一次普通的跨界并购,而是一则深度资本运作的模范案例。

二、时间线

2024年10月18日,停牌;

2024年11月1日,交易预案;

2025年3月24日,披露重组草案;

2025年7月24日,上交所受理;紧接着多轮审核问询及回复;

2025年12月10日,上交所重组委审核通过;

2025年12月31日,获得证监会批复;

2025年12月31日,资产交割完成。

三、产业与商业逻辑:为什么并购?

一句话总结:本次并购是实际控制人梁丰为其掌控的上市公司注入核心资产、实现“类借壳上市”的第二步关键落子,从而实现了将一家传统的服装公司跨界至新能源材料公司。

梁丰作为新能源产业巨头——璞泰来(603659.SH)实控人,其核心目标并非经营一家服装公司。他收购日播时尚控制权,看中的是它的上市公司“壳”资源。从一开始,他就计划将旗下的新能源资产(无论是之前的锦源晟,还是现在的茵地乐)注入这个“壳”里,实现资产上市。

2023年,走出第一步,拿下控制权。与“买壳”几乎同步,试图将锦源晟注入。在首次方案受挫后,迅速切换目标,选择了同样属于其新能源版图、但资产更规范、业务更成熟、审核更容易通过的茵地乐,并成功实施!

1、前情回顾之——梁丰出资7.7亿收控制权

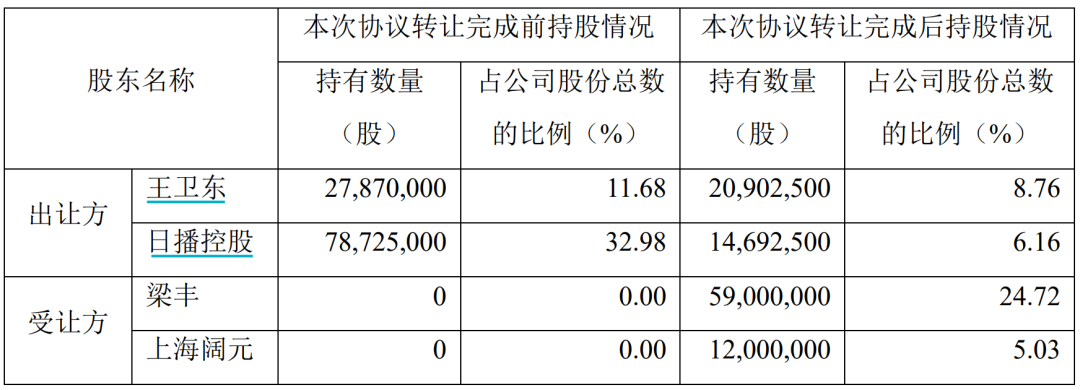

2023年5月16日,上市公司公告,控股股东及实际控制人拟通过协议转让的方式,向梁丰等转让所持49.77%的股份,交易总对价为12.94亿元。本次权益变动后,梁丰将成为公司的实际控制人。

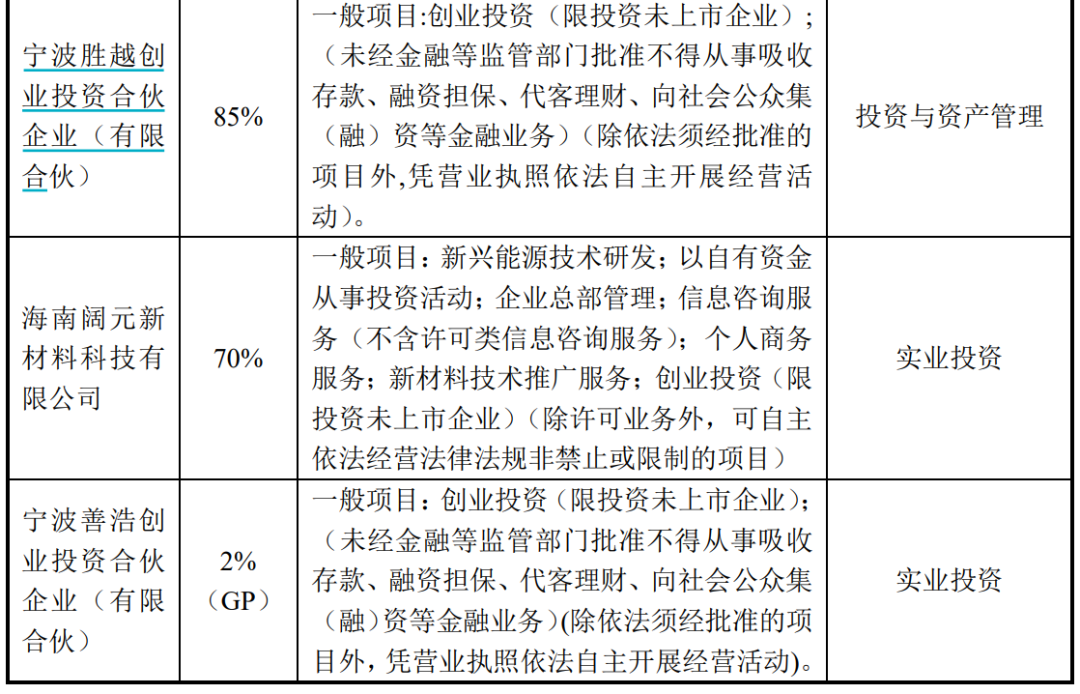

梁丰具有丰富的实业和投资经验,深耕新能源领域多年,在新能源行业的经验和资源丰富。截至2023年5月公告,梁丰所控制的核心企业和核心业务、关联企业及主营业务的情况:

其中,璞泰来(603659.SH)2017年11月在上交所上市,截至2025年末市值584亿元。梁丰先生与其一致行动人在2024年末持有该上市公司44.99%的股份。

2023年9月1日,上市公司公告,股份协议转让已完成过户登记,公司控股股东、实际控制人变更为梁丰。

2、前情回顾之——同步重大资产置换+发行股份购买锦源晟并配套募资

同时,上市公司拟以全部资产及负债置换及发行股份方式购买梁丰及其控制主体持有的锦源晟股权,实现该等资产注入日播时尚。

2023年6月重组预案显示,该次交易包括重大资产置换、发行股份购买资产及募集配套资金三部分。预计标的公司相关财务数据占上市公司相应财务数据的比例超过 100%,预计构成重组上市。

2023年11月,上市公司公告称,因“标的公司位于刚果(金)及印尼的金属矿产资源开发和冶炼加工资产”尽调核查无法明确时间,因而不能在交易首次董事会决议公告后6个月内发出召开股东大会通知,决定终止本次重大资产重组事项。

3、上市公司,日益下滑的服装企业

根据2024年年报,日播时尚主营业务为精品服装的设计创意、材料及工艺技术研发、生产销售、客户服务,专注于中高端时尚女装领域。

消费行业怎么样,这两年大家都有体感。上市公司服装业务实在增长乏力,2021年至2023年尚能盈利,2024年营业收入降至8.66亿元,当年归母净利润为-1.59亿元,创下上市以来最大亏损。

4、茵地乐VS锦源晟

①本次交易看点,标的公司业绩呈现稳定增长态势

茵地乐主营业务为锂电池粘结剂的研发、生产与销售。

标的公司主要产品广泛应用于动力电池、储能电池领域,核心客户包括宁德时代、比亚迪、中创新航等行业龙头。近年来业绩呈现持续稳定增长态势,2023年至2025年1-5月,营业收入分别达5.03亿元、6.38亿元、3.17亿元,归母净利润分别为1.81亿元、2.04亿元、1.30亿元。

②本次交易看点,不构成重组上市

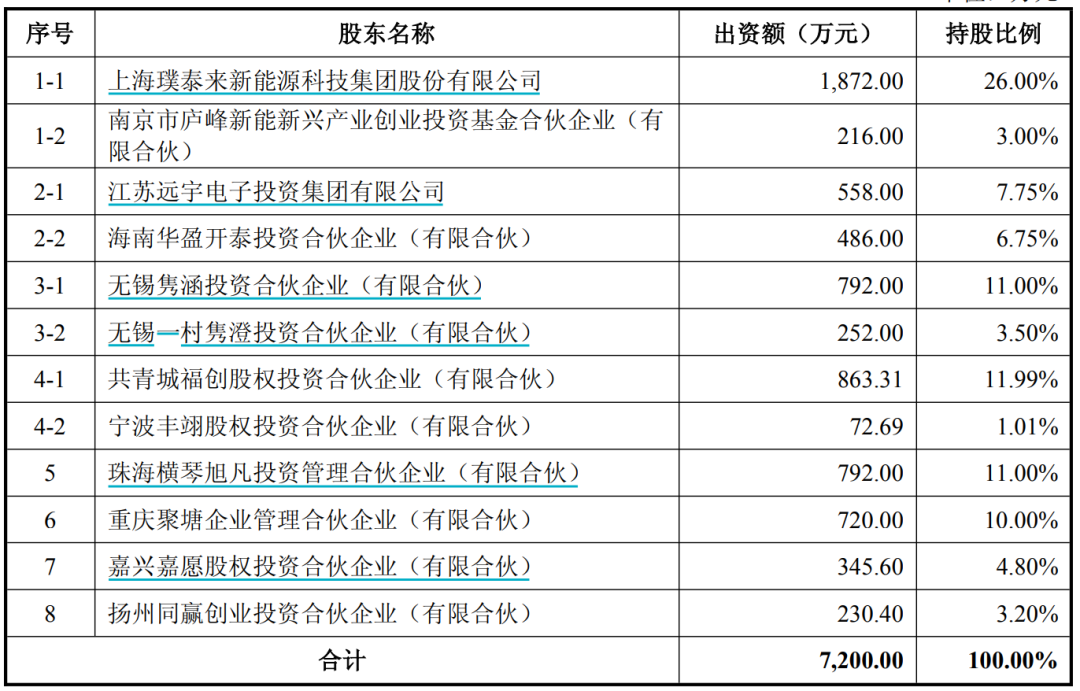

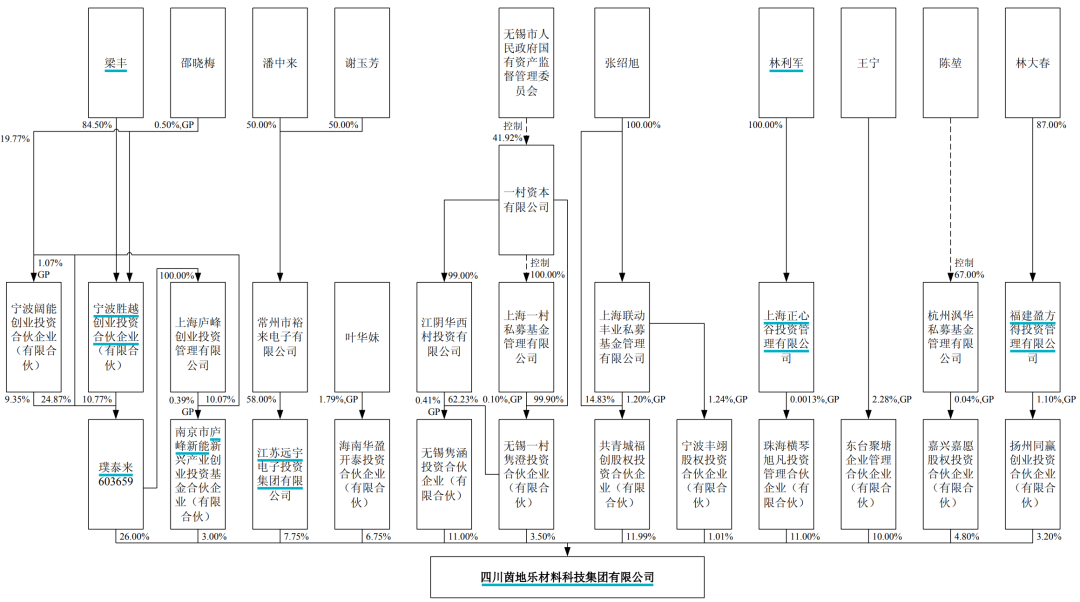

茵地乐股东列表及股权结构图如下:

璞泰来及其一致行动人庐峰新能合计持有茵地乐29%股权,远宇投资及其一致行动人华盈开泰合计持有茵地乐14.50%股权,隽涵投资及其一致行动人一村隽澄合计持有茵地乐14.50%股权,福创投资及其一致行动人丰翊投资合计持有茵地乐13.00%股权,旭凡投资持有茵地乐11.00%股权。茵地乐股权较为分散,且单个主体无法控制标的公司股东会或董事会多数席位。因此,茵地乐无控股股东及实际控制人。

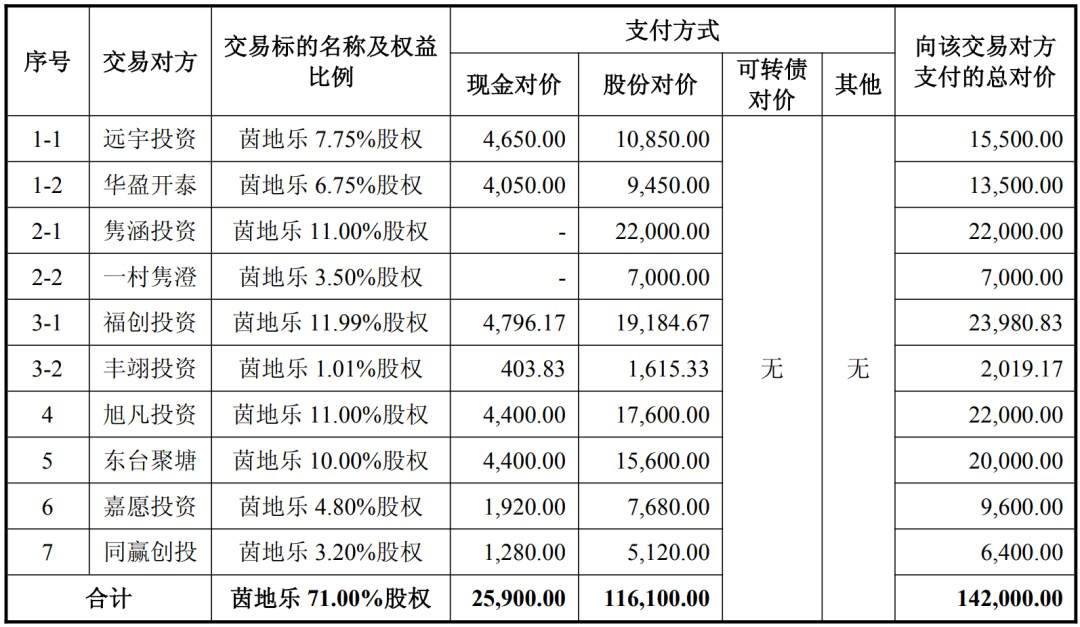

根据公告,上市公司拟通过发行股份及支付现金的方式购买茵地乐71%股权(控股股东梁丰通过璞泰来已持有茵地乐29%股权,未纳入收购范围),并向上市公司控股股东梁丰先生及其控制的上海阔元发行股份募集配套资金。本次交易总对价14.2亿元,不构成重组上市。其中,股份对价11.61亿元,现金对价2.59亿元。

本次交易以收益法评估,茵地乐股东全部权益价值评估值为 20.05亿元,相较于归属于母公司股东净资产增值10.19亿元,增值率为103.40%。按2024年净利润计算市盈率不到10倍,市净率2倍,均低于行业平均水平,估值较为谨慎。

③本次交易看点,具体方案

a.发行股份及支付现金的方式支付交易对价部分:

b.本次拟募集配套资金1.558亿元,向上市公司控股股东梁丰先生及其控制的上海阔元定向发行。其中,拟向梁丰先生发行1,200万股,募集资金9,348万元;拟向上海阔元发行800万股,募集资金6,232万元。

这一精准的资金闭环设计,一则填补上市公司收购资金缺口,二则可有效巩固控制权。交易完成后,梁丰及其一致行动人持股比例稀释至21.73%,仍为第一大股东。

④本次交易看点,3年业绩承诺:

全部交易对方承诺,2025年度、2026年度、2027年度实现净利润分别不低于2.16亿元、2.25亿元、2.33亿元。

设置了差异化补偿机制:若三年累计业绩完成率超90%按差额补偿,低于90%则按比例计算补偿金额,同时交易对方获得的上市公司股份将根据业绩完成情况分三期解锁,形成强有力的履约保障。

⑤对比之下,前次交易构成重组上市,置入锦源晟100%股权的同时把女装业务资产全部置出,交易方案的监管审核难度较大;

且,锦源晟旗下的金属矿产资源等固定资产约80%分布在境外,收入约90%来自境外,不同于茵地乐的业务和资产更多在国内,避免了潜在风险。

从财务数据看,茵地乐的盈利能力似乎也更优。其业务聚焦单一细分领域,技术壁垒清晰、客户需求稳定,业绩确定性更高。

五、上会关注问题

结合梁丰及其控制的主体与本次交易其他交易对方及相关主体之间存在的共同投资关系、标的公司股权变动情况及入股资金来源、梁丰在标的公司治理及经营管理中发挥的作用等,说明认定标的公司无实际控制人的理由及合理性。

结合标的公司所处行业发展趋势、技术演变、市场空间以及报告期产品收入和销量变化等,说明销售收入和毛利率预测的合理性、谨慎性。

六、二级走势及免责

我们截取了2023年4月(控制权变更前)至今的市场行情,哇,好一个大深V。

依旧提醒注意,本文不构成任何投资建议!!!