(来源:财报翻译官)

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位看官,我是财官。今天案件的主人公是掌趣科技,财报显示,公司前三季度归母净利润为7656.12万元。然而,这并非凯歌,因为它同比大幅下降了60.93%。$掌趣科技(300315)

利润近乎“腰斩”。在侦探眼里,这是最直接、也最不利的初步证据。

它大声宣告:公司的主营业务,遇到了麻烦。市场会本能地将其与“产品青黄不接”、“行业竞争加剧”等标签挂钩。故事似乎可以匆忙结案:一家陷入困境的游戏公司。

第一重疑点——“钞能力”的沉默反驳

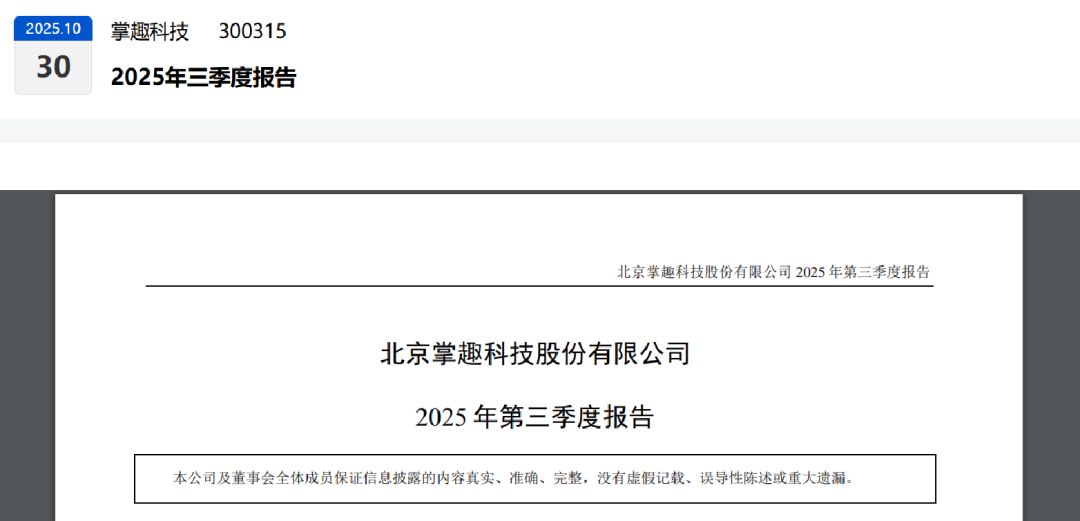

但财官的目光,无法从另一组证据上移开。在资产负债表的深处,躺着令人瞠目的数字:公司账面货币资金高达23.31亿元,而短期借款为0。

这太反常了。一个业绩大幅下滑、理应收缩过冬的企业,为何手握超过23亿的现金,且没有任何短期债务压力?

这不符合“衰退”的逻辑。这笔巨款,像一个沉默但有力的反驳者,暗示着公司远未到山穷水尽的地步,反而拥有着绝大多数同行梦寐以求的财务安全垫。

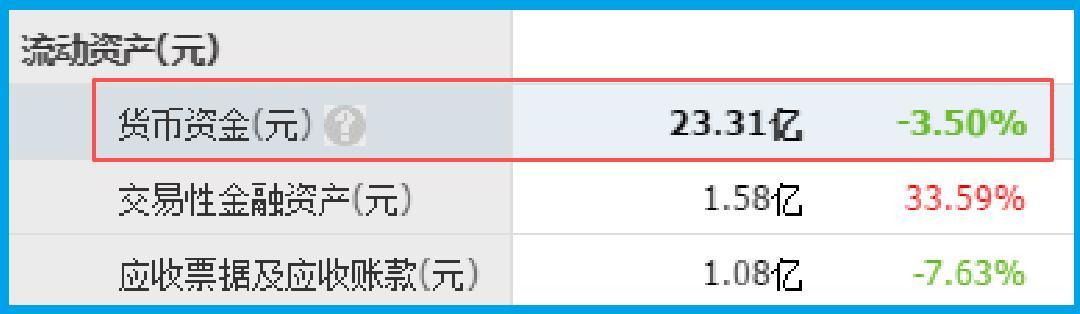

关键物证——毛利率的“黄金甲”

顺着现金线索,我们找到了第一个实质性物证:公司的销售毛利率,竟然高达73.49%。

这个数字,在侦探的放大镜下闪闪发光。在任何一个行业,超过70%的毛利率都意味着极强的定价权或极低的边际成本。

对于游戏公司,这通常指向其产品模式——很可能以长线运营的自研产品为主,用户持续充值带来高利润流水,而服务器等边际成本极低。

它证明公司的“赚钱能力”(商业模式)这个内核,并未受损。利润下滑,或许是别的原因。

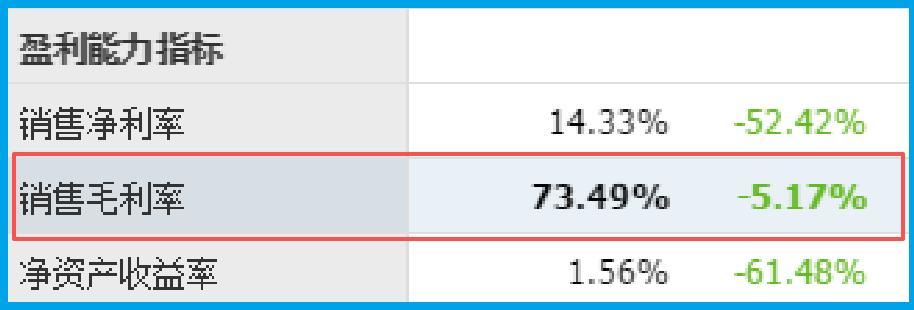

第四章:时间证人——加速的“回款周期”

此时,一位“时间证人”提供了新证词:公司的回款周期为55.23天,同比加快了13.12%。

这个细节至关重要。回款加速,说明公司对渠道和用户的资金结算效率在提升,现金流管理能力在增强。

这与账上23亿现金的现状相互印证。它指向一种可能:公司正在主动进行精细化运营,提升资金使用效率。

利润的下降,或许并非源于市场的无情抛弃,而是一次主动的“战术调整”。

第五章:终极供词——“AI改造”与“英伟达影子”

那么,利润去哪了?主动调整的目的又是什么?财报附注与公司公告,给出了近乎“自白”的供词。

公司直言,正在“积极推动降本增效,围绕产品战略整合团队、优化成本,进一步优化调整人才结构,提升人效”。

利润的收缩,极有可能是为这次深度调整支付的成本:团队整合、人员优化,都会产生短期费用。

而调整的核心武器,是AIGC。公司已在美术创意、制作、代码辅助等核心环节全面使用AI工具,并深化应用。真正的“王炸”,是其联合悠米互娱,与英伟达在AI游戏创作平台上的合作。

英伟达提供DLSS、Audio2Face等顶尖AI技术支持。这使得掌趣,成为了A股市场中稀缺的、与全球AI算力巨头在游戏垂类深度绑定的“英伟达影子股”。

香港中央结算有限公司的重仓,或许正是押注这场“AI赋能游戏研发”的深刻变革。

他们看到的不是当期利润的滑坡,而是用短期利润,换取未来通过AI实现研发效率倍增、成本结构颠覆的长期门票。

风险勘查室

在聚焦宏大转型叙事的同时,财官的目光落在一个细微的时间指标上:公司的销售周期为21天,同比略微延长了1.25%。

这个变化幅度虽小,但在侦探的透镜下却具有标志性意义。

销售周期衡量的是产品从完成到实现销售所需的时间,在游戏行业,这可能关联着新品上线后的渠道铺货效率、买量转化速度或用户初始付费意愿。

其周期哪怕只是轻微拉长,都像精密齿轮间出现的一丝微不可察的滞涩。

财官结案陈词

掌趣的这份财报,呈现了一个典型的“战略换挡期”图谱。侦探的视角看,它用一份“难看”的当期利润表(下滑60.93%),掩护了一场深刻的内部革命。

账上23.31亿的巨额现金与零借款,提供了实施这场革命的充足“粮草”和绝对安全垫。

高达73.49%的毛利率,证明其商业模式的护城河依然坚固。回款周期的加快,则显示了管理层面在财务运营上的进取心。

所有的线索,最终都导向一个核心叙事:公司正不惜以短期业绩为代价,全力拥抱AIGC技术,并借助英伟达的顶级生态,对游戏研发这一核心生产力进行彻底的改造与重塑。

这是一场用现金储备和当期利润,投资于未来生产效率与创新能力的豪赌。

因此,本案的真相并非“一家衰退的公司”,而是“一家正在挥动AI手术刀,对自己进行激进改造的科技内容公司”。

手术有风险,恢复期有阵痛,但手术的目的,是为了焕发新生。报告完毕,至于手术是否成功,我们唯有等待下一份“体检报告”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。