(来源:财报是本故事书)

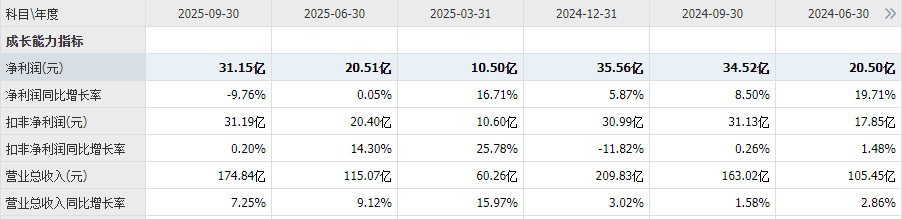

2025年10月27日爱尔眼科公布了2025年三季报:营收174.84亿同比增长7.25%,净利润31.15亿同比下降9.76%,扣非净利润31.19亿同比小幅增长0.2%;其中第三季度公司营收59.77亿同比增长3.83%,净利润10.64亿同比大幅下降24.12%,扣非净利润10.8亿同比大幅下降18.73%;

公司这份业绩低于预期,所以近一年来,公司的股价持续低迷,远远跑输大盘。人口减少,政策打压,医保问题等等因素已经造成了全行业景气度不可逆地下降。

如果单从营收增长来看,公司还能保持正的增长,表明公司依旧具备较强的抗周期能力。

公司前三季度净利润下降主要因为:一是非经常损益较去年同期大幅减少,二是毛利率、净利率的下降。

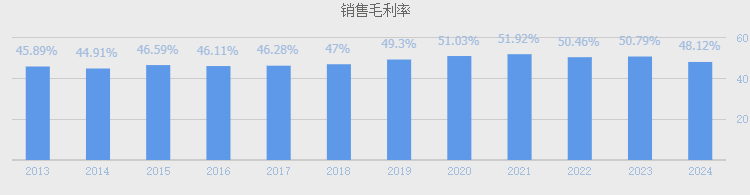

今年三季度公司毛利率49.27%较去年同期51.02%下降1.75%,净利率19.26%较去年同期22.5%下降3.24%;

在今年中报解读里,公司表示毛利率的下降,主因是新建以及搬迁医院,在建转固、长期待摊等资产新增,使固定成本增加所致。

从这里可以看出,公司如果未来减少固定资产的投入,或者说未来随着新投入医院的盈利不断改善,公司的毛利率也将慢慢逐步改善,从过去那么多年来看,公司的销售毛利率是非常稳定的。

所以说只要公司还能保持一定增长,公司的利润将会慢慢释放。

.......

下面再来简单看下公司的资产负债表情况:

1、类现金、有息负债

今年三季报公司账上类现金共69(货币资金51.2亿+交易性金融资产15亿+其他债权投资2.8亿)占总资产19.3%(358亿),公司账上类现金占总资产比例不高。

今年三季报公司有息负债共17亿(短期借款14.5亿+一年内到期的长期借款及应付利息1.2亿+长期借款1.3亿)占总资产4.7%(358亿),有息负债占总资产比例较低,公司经营非常稳健。

2、应收账款、合同负债

今年三季报公司应收账款21.3亿占总资产5.9%(358亿),应收账款占总资产比例不高,较去年同期18.99亿同比增长12.2%,小幅高于营收增长。公司的应收账款周转天数31.8天较去年同期31.5天相差不多。

由于公司的应收账款是以医保结算方式 结算,其风险较为可控。

在2021年报里就披露了这个数据:主要是经营规模扩大以医保结算方式的营业收入增长。

2021年报

总结:

今年三季度公司业绩有所不及预期,营收、净利润呈逐季下降,特别是净利润下降幅度较大,不过仔细分析,公司净利润下降的主要原因是新建以及搬迁医院,在建转固、长期待摊等资产新增,使固定成本增加,导致毛利率下降所致,而公司的营收仍保持一定增长,所以从某种程度来说,公司的业绩依旧不错,没有想象中的那么糟糕。公司账上类现金占总资产比例不高,但有息负债非常少,公司经营依旧较为稳健。

那么目前市值1057亿,股价11.3元,动态市盈率33倍,这个估值算便宜吗?

公司的基本面虽然问题不大,但由于整个宏观环境及消费环境较为低迷,导致了公司业绩出现较大的放缓,而且从目前来看,当下的宏观环境及消费环境并未出现较大的改善,我对公司未来的成长性是否保持较快的增长,也存在一定的担忧,所以为了保守起见,我对公司未来的增长预期保持10%-15%。

2023年公司的营收与扣非净利润也是实现20%左右的一个增长,但是2024年一季度公司营收大缓至3.5%,扣非净利润放缓至12%,当下公司估值PE依然有35倍,这个估值在我眼里依旧不便宜,去年认为30PE较为合理,目前这个观点依旧保持不变,但对于我来讲,如果能够在25PE左右,则投资的性价比会相对较高一点,也就市值在850亿,股价9元左右。

现在公司股价也接近9.3元左右,市值867亿,静态PE25倍,这个价格是否是处于较为合理,还是较为低估?

我的答案是处于较为合理,为什么?上文已经说了,我对公司未来的增长预期从20%以上的增长下降到保持10%-15%的增长。

保持的投资者可以参考花旗银行的目标价7元。

花旗将爱尔眼科评级下调至卖出,目标价7元人民币,即下跌30%。爱尔眼科8月23日公布的盈利超过预期,营收低于预期。

总之公司还是一家非常不错的公司,现在最重要的还是估值问题,贵,合理,便宜,我个人的看法当下市值860亿,股价9.2元,这个价格是不属于贵的,算是合理偏低,操作方面,一般情况下,在合理偏低的价格,慢慢考虑逢低布局,保守投资者可以再等等,比如像花旗银行的目标价7元,如果真的有到这个价格,我的兴趣也会大幅提升,毕竟好公司,价格又十分便宜,就是我的目标。市场未来如何演绎,我们不去判断,我们只需等着,非常便宜的时候就会捡点便宜,然后慢慢囤着。

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考。

欢迎来我的圈子:

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份74、元祖股份 75、太阳纸业 76、山河药辅 77、晨光股份 78、青岛啤酒 79、重庆百货 80、贵州茅台 81、新宝股份 82、招商积余 83、益丰药房 84、潍柴动力 85、海天味业 86、山东药玻 87、顾家家居 88、颀中科技 89、神工股份 90、士兰微 91、安克创新 92、东方电缆 93、同仁堂 94、金溢科技 95、华测导航 96、红四方 97、寒武纪 98、宝信软件 99、会稽山 100、汉钟精机 101、甘源食品 102、中宠股份 103、捷佳伟创 104、中国黄金 105、斯达半导 106、紫天科技 107、片仔癀 108、拓维信息 109、东方集团110、双成药业 111、沃尔核材 112、蓝思科技 113、石头科技 114、锦波生物 115、比亚迪 116、欧派家居 117、古井贡酒 118、中国海油 119、德业股份 120、中密控股 121、伟星股份 122、中国核电 123、伟星新材 124、视源股份 125、华新水泥 126、云南白药 127、老板电器 128、中谷物流 129、中鼎股份

其他: