A股三大指数今日走势分化,截止收盘,沪指涨0.16%,收报3876.37点;深证成指跌1.29%,收报13053.97点;创业板指跌2.17%,收报3107.06点。沪深两市成交额16555亿,较昨日缩量1557亿。行业板块涨多跌少,医药商业、航天航空、化纤行业、商业百货、银行、家用轻工、医疗服务板块涨幅居前,电池、电源设备、电子化学品、能源金属、玻璃玻纤板块跌幅居前。个股方面,上涨股票数量超过2800只,逾70只股票涨停。

学习时报发布名为何为“犒赏经济”的文章。文章写道,当前,我国经济发展从高速发展阶段转向高质量发展阶段,人民对美好生活的向往总体上已经从“有没有”转向“好不好”,消费结构持续优化,服务消费需求持续释放,发展和享受型消费增势显著。在这一背景下,一种被称为“犒赏经济”的新型消费模式在年轻群体中悄然兴起并迅速发展,成为拉动内需、扩大消费的新引擎。

所谓“犒赏经济”,是指消费者在面对工作生活压力或特定的心理需求时,通过购买价格在承受范围内的非必需品或体验服务,以获取即时性愉悦感、自我确认感和心理疗愈的一种经济活动。例如,上班族在回家路上购买一份精致的甜点、大学生考试结束后抢购一张演唱会门票,这种消费行为越来越成为时下年轻人的选择,也是观察当前我国消费市场活力与韧性的一个重要窗口。以“犒赏经济”中备受欢迎的潮玩商品为例,据《中国潮玩与动漫产业发展报告(2024)》预测,中国潮玩产业的市场规模将保持较快的增长,在2026年达到1101亿元,展现出巨大的市场潜力。

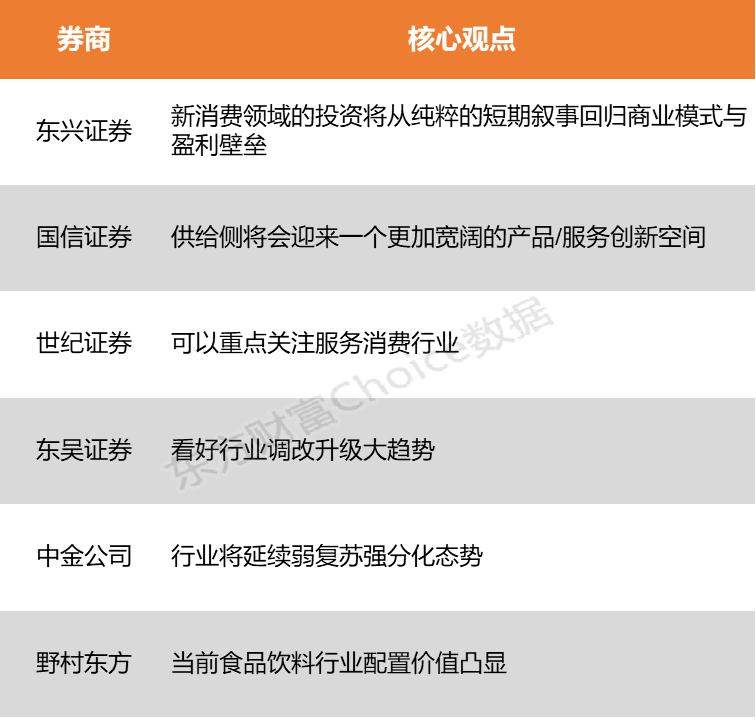

东兴证券表示,2026年政策的持续加码有望提振消费信心,对于新消费领域的投资将从纯粹的短期叙事回归商业模式与盈利壁垒,投资者会倾向寻找那些真正能够构建稳固的商业模式,盈利模式可持续的公司。国信证券指出,消费者对于“质”的评判维度更加多元,除了商品的基础功能属性以外,也会考量附加价值,如便捷性、健康程度、情绪体验等。因此,相较于前两年,供给侧将会迎来一个更加宽阔的产品/服务创新空间。

东兴证券:新消费领域的投资将从纯粹的短期叙事回归商业模式与盈利壁垒

2026年政策的持续加码有望提振消费信心,对于新消费领域的投资将从纯粹的短期叙事回归商业模式与盈利壁垒,投资者会倾向寻找那些真正能够构建稳固的商业模式,盈利模式可持续的公司。研究团队认为新消费行业会向三个趋势和两个维度的方向发展。三个趋势是健康化、新实用主义和情绪消费,两个维度是智能化和消费出海。

国信证券:供给侧将会迎来一个更加宽阔的产品/服务创新空间

展望2026年,结构性机会仍存,渠道分化、供给升级。在需求总量温和复苏的基本假设下,判断大众品仍将呈现结构性机会。一方面,渠道端细分化、专业化、高效化、差异化的长期趋势依然明显,传统线下零售业态(包括传统商超等)的调改范围还在扩大,同时即时零售正加速消费习惯培育,大众品企业仍需进一步调整优化渠道体系,并提升渠道覆盖与适配能力;另一方面,随着宏观政策持续发力、部分产业利润率先修复,消费者对于未来经济发展的信心提升,预计大众消费从极致比价回归到追求平价高质,且消费者对于“质”的评判维度更加多元,除了商品的基础功能属性以外,也会考量附加价值,如便捷性、健康程度、情绪体验等。因此,相较于前两年,供给侧将会迎来一个更加宽阔的产品/服务创新空间。

世纪证券:可以重点关注服务消费行业

中央经济工作会议确定,明年经济工作将坚持内需主导,建设强大国内市场。深入实施提振消费专项行动,制定实施城乡居民增收计划。扩大优质商品和服务供给。2026年大概率将延续消费品以旧换新政策并有在补贴品类上有所优化。就具体消费板块来看,除了关注家电等耐用消费品,我们认为可以重点关注服务消费行业。

东吴证券:看好行业调改升级大趋势

2025年是零售调改大年,一系列传统零售企业通过调改,显著提升产品和服务品质。政策鼓励零售业提升商品服务质量,通过调改等手段提升品质是目前行业的重点发展方向,我们继续看好行业调改升级大趋势。

中金公司:行业将延续弱复苏强分化态势

年初至今食饮行业进入新常态,整体消费环境仍显疲弱,行业追求高质价比,功能性,健康性及情绪消费的趋势延续。年初至今白酒行业需求延续弱景气,叠加新条例出台,白酒供需两端经历大幅调整,大众食品表现分化,饮品、休闲零食呈现较好景气度。展望明年,我们认为行业将延续弱复苏强分化态势,增长将更依赖于企业端产品创新努力、碎片化渠道布局及人群扩圈,拥有强大品牌力、产品创新力、渠道掌控力以及卓越供应链效率的企业,将能穿越周期,实现高质量增长。

野村东方:当前行业配置价值凸显

2025年初以来,食品饮料行业大众消费需求弱势延续,结构性机会集中于渠道创新与细分品类增长。当前板块估值及基金持仓均处历史底部,叠加部分企业业绩有望触底反弹、资金防御性配置需求提升,行业配置价值凸显。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)