(来源:申万宏源融成)

理性看待美4.6%失业率

——11月美国就业数据点评

文 | 赵伟、陈达飞、赵宇、王茂宇、李欣越 联系人 | 王茂宇

摘要

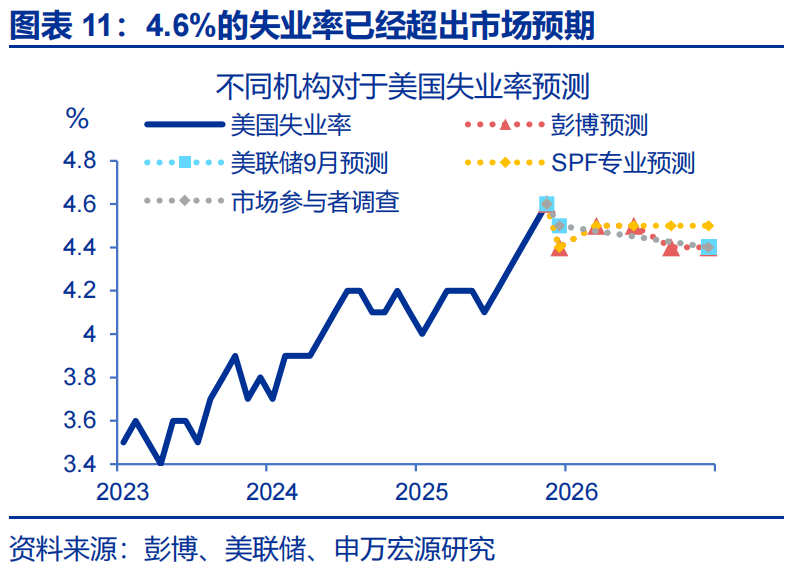

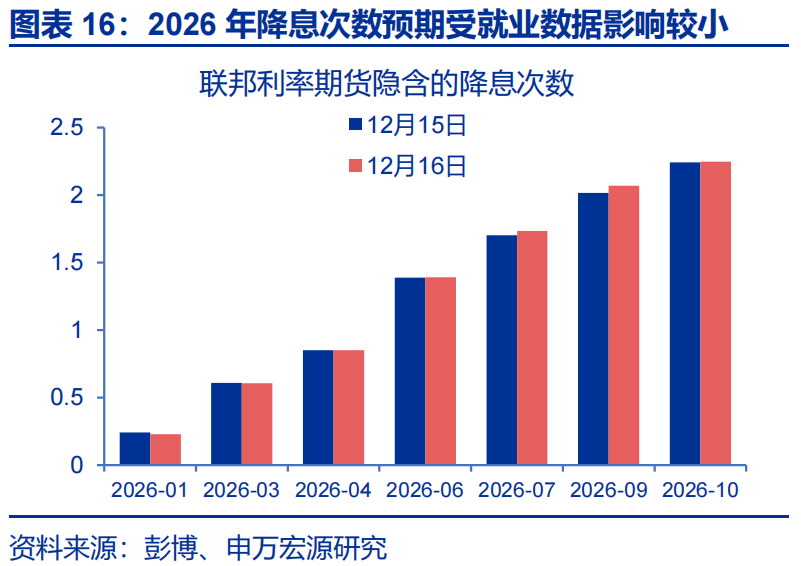

美国11月失业率超预期上行至4.6%,距离再次触发“萨姆规则”一步之遥。失业率上行的推动因素有哪些、美联储2026年1月连续降息的概率有多大?

一、概览:美国11月非农略强于预期,但失业率升至4.6%

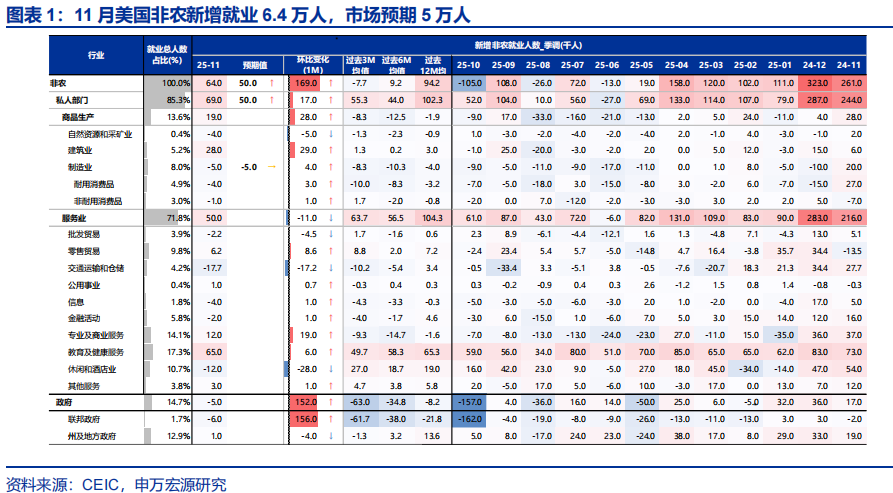

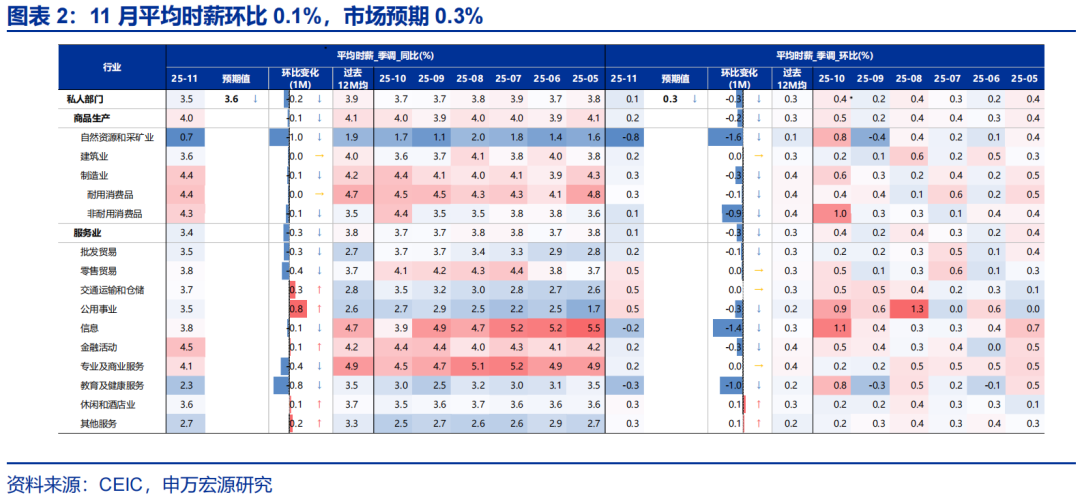

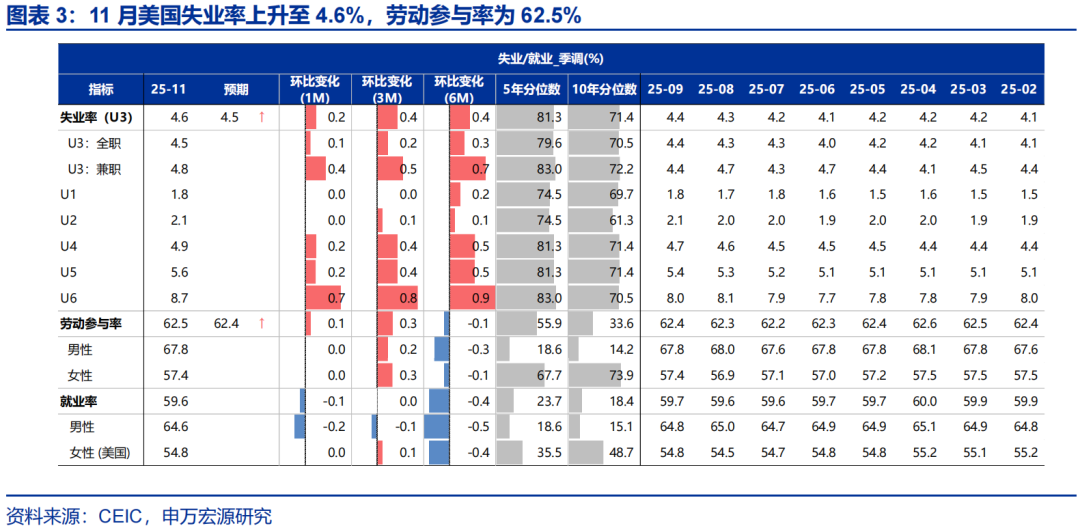

美国10-11月非农就业整体减少,11月失业率从9月的4.4%进一步升至4.6%。机构调查方面,11月美国非农新增就业6.4万人,10月减少10.5万人。11月平均时薪环比0.1%,市场预期0.3%;家庭调查方面,11月美国失业率上升至4.6%,劳动参与率升至62.5%。

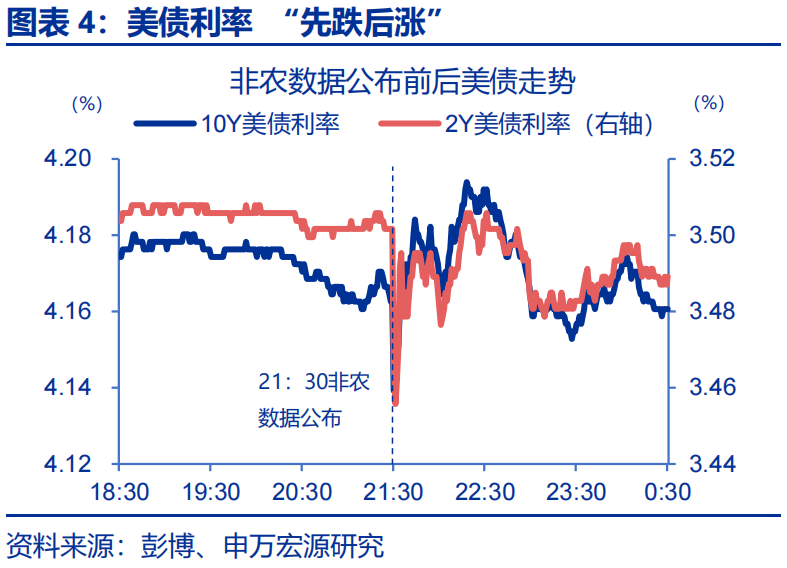

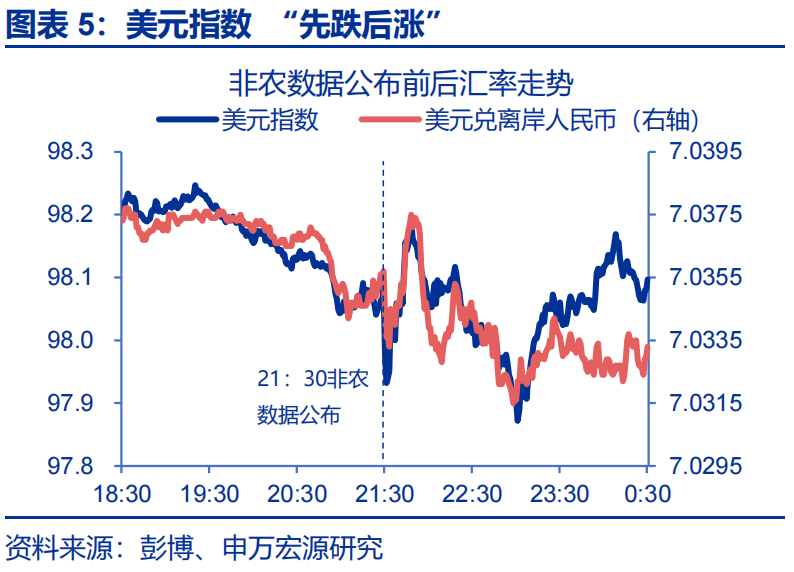

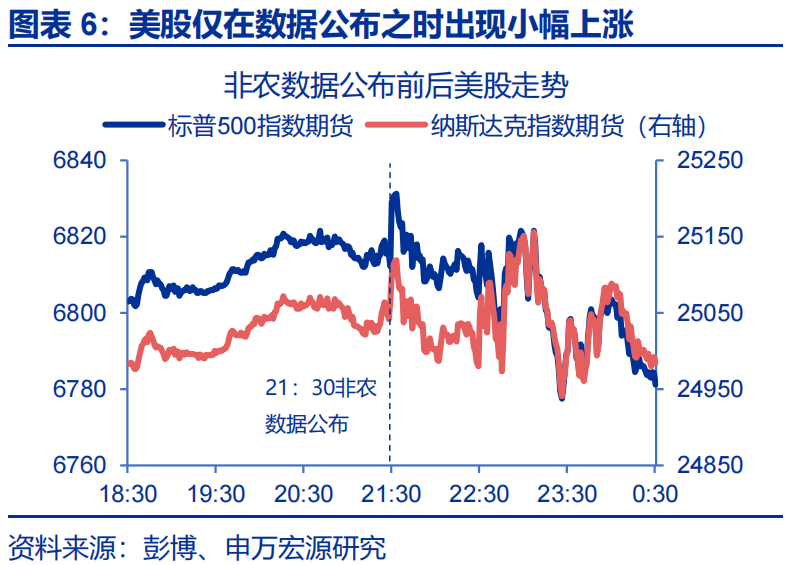

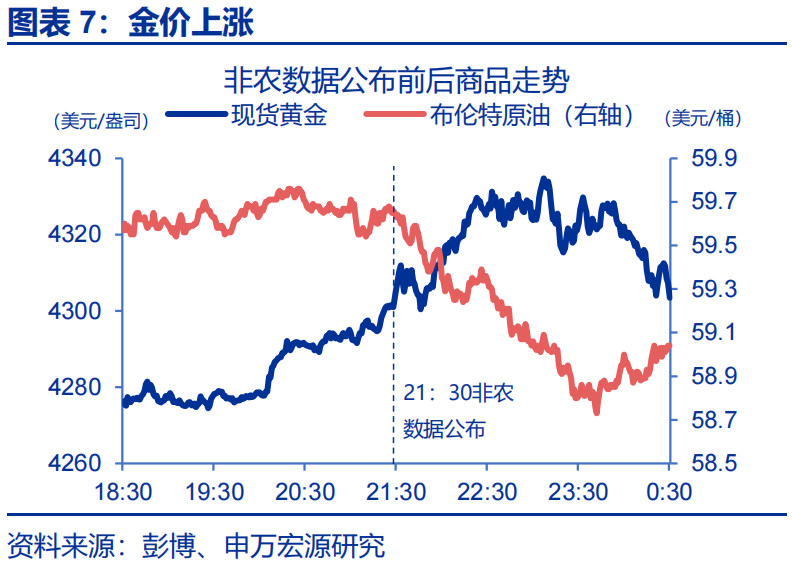

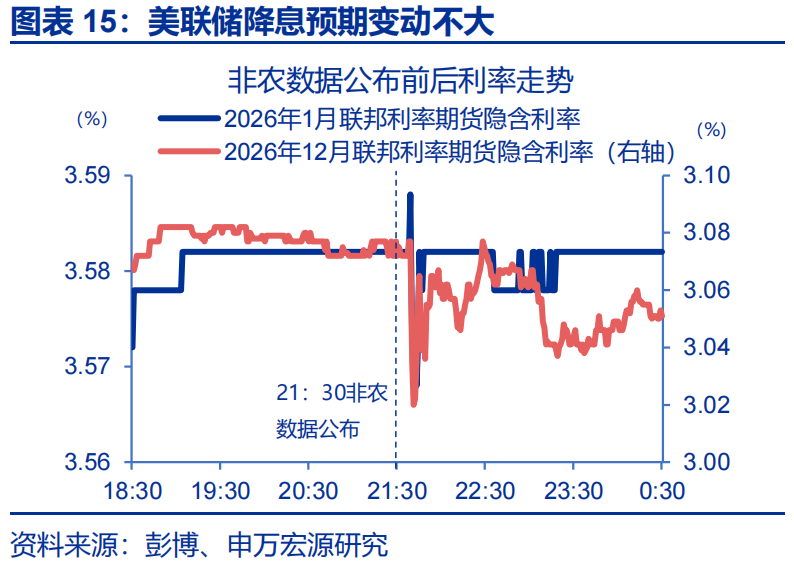

数据公布后,美股回调,黄金上涨,10Y美债利率、美元指数“先跌后涨”,难言“衰退恐慌”。美国11月就业数据公布后,市场受失业率升至4.6%的冲击较小,10Y美债利率、美元指数均“先跌后涨”,整体走势受就业数据影响不大;美股仅在数据公布之时出现上扬,随后回调。

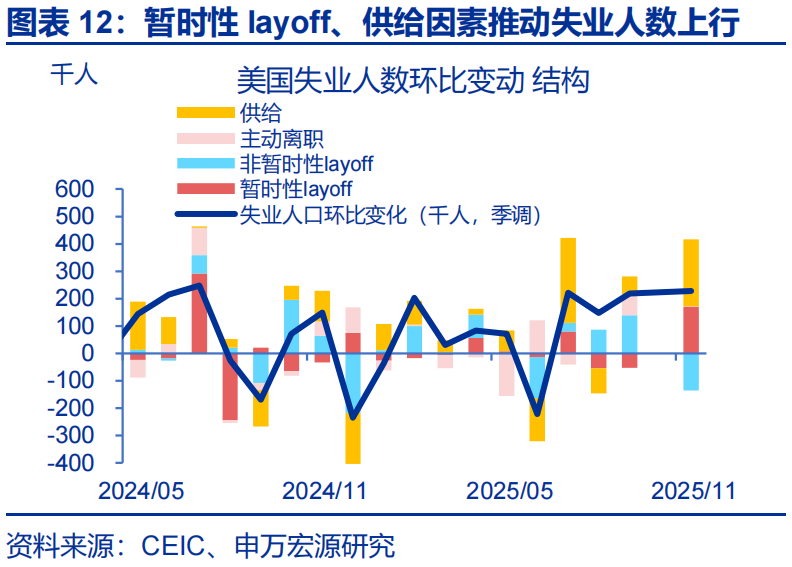

二、结构:4.6%的失业率,背后反映什么?暂时性裁员和劳动供给的改善是主要原因

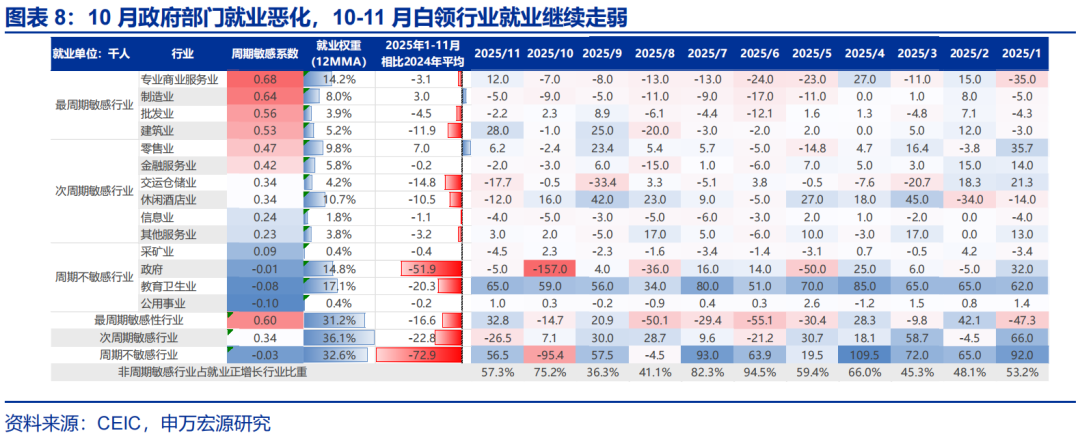

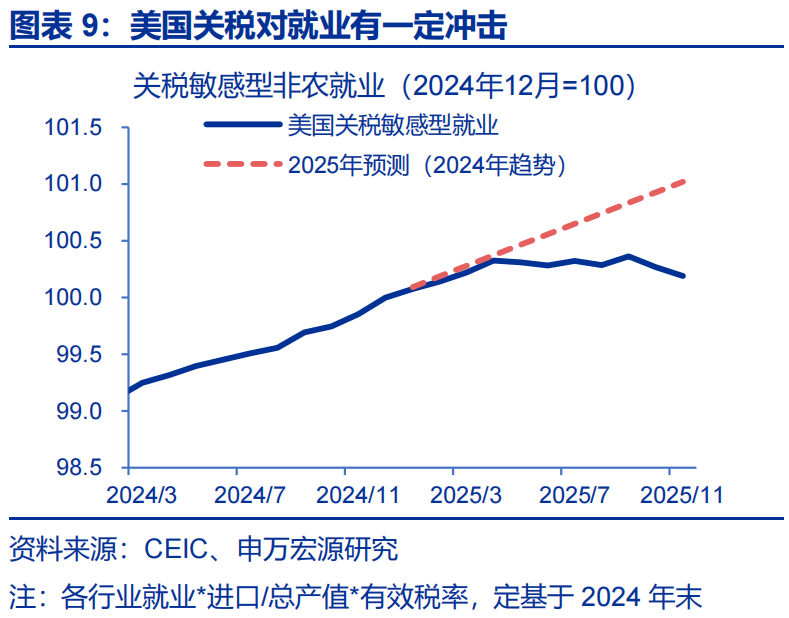

政府“延期辞职”计划导致10月就业减少,关税、AI的影响亦有所体现。10月美国非农就业减少10.5万人,主要受政府“延期辞职”计划影响;10-11月,私人部门行业就业表现“参差不齐”,建筑业、教育医疗业新增转暖,但金融、信息“白领”行业就业表现疲弱。

11月美国失业率上升至4.6%,超市场预期,但“可信度”或不高。1)触发“萨姆规则”的失业率临界点为4.7%;2)11月失业人数上行主要由暂时性裁员、重新进入劳动力群体贡献,后者对应11月参与率上升;3)美国劳工局表示,11月家庭调查回复率仅64%,低于正常水平。

三、展望:美联储2026年1月降息概率是否提升?未必,需观察12月经济数据

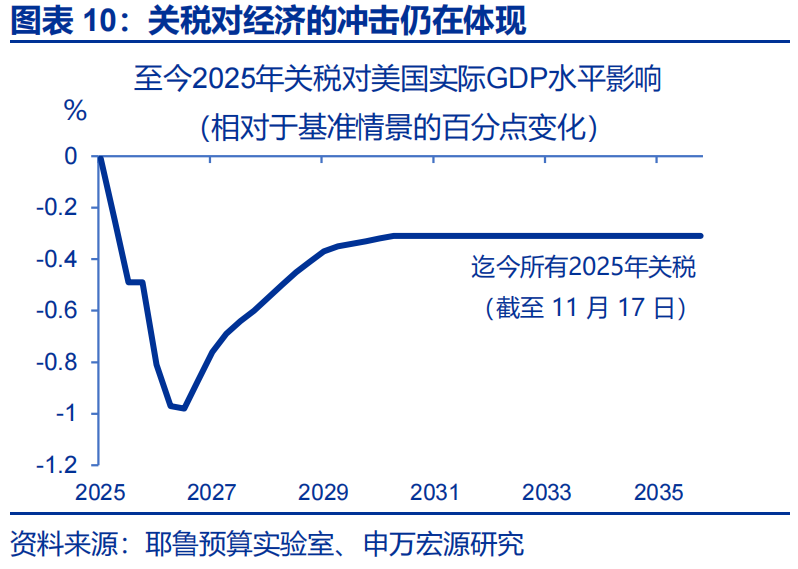

短期内,美国失业率“易上难下”,需求是短板,但2026年就业市场或逐步“再平衡”。短期内,关税冲击、政府关门、AI仍将压制需求。但是,2026年,美国劳动力供给或仍有所收缩(驱逐移民加码),需求逐步企稳(关税冲击、政府裁员缓和),盈亏平衡就业保持低位。

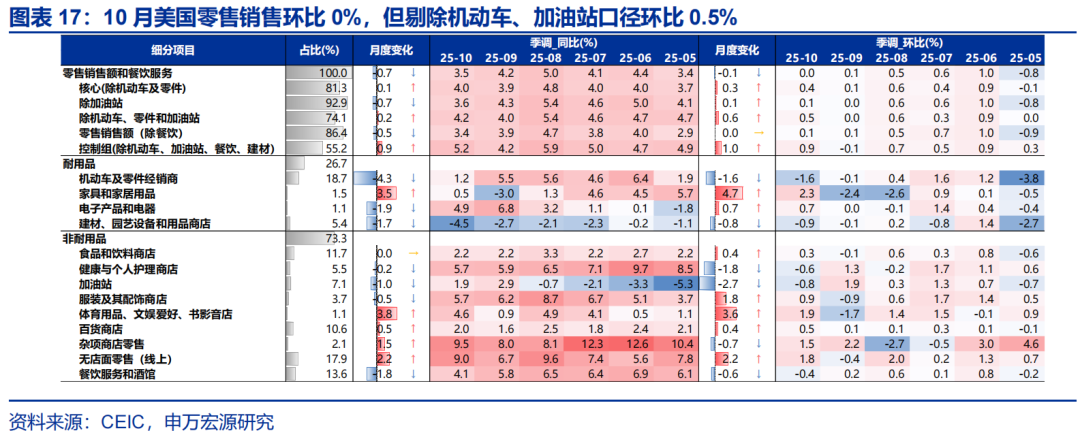

美联储1月降息概率是否提升?未必,需进一步观察12月经济数据。此次失业率数据“可信度”有限,鲍威尔在12月会议上亦称就业数据可能被扭曲(distorted)。况且,与就业数据同一时间公布的美国10月零售表现不弱,或反映假日购物季开局“韧性”。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

美国11月失业率超预期上行至4.6%,距离再次触发“萨姆规则”一步之遥。失业率上行的推动因素有哪些、美联储2026年1月连续降息的概率有多大?

一、概览:美国11月非农略强于预期,但失业率升至4.6%

美国10-11月非农就业整体减少,11月失业率从9月的4.4%升至4.6%。当地时间12月16日,美国劳工局公布11月就业数据,以及10月机构调查数据(10月家庭调查数据因政府关门扰动不再公布)。机构调查方面,11月美国非农新增就业6.4万人,市场预期5万人,10月非农就业减少10.5万人。11月平均时薪环比0.1%,市场预期0.3%;家庭调查方面,11月美国失业率上升至4.6%,市场预期4.5%。劳动参与率为62.5%,市场预期62.4%。

就业数据公布后,美股回调,黄金上涨,10Y美债利率和美元指数“先跌后涨”,难言“衰退恐慌”。北京时间12月16日9:30PM美国11月就业数据公布后,市场受失业率升至4.6%的冲击较小,10Y美债利率、美元指数均“先跌后涨”,整体走势受就业数据影响不大;美股仅在数据公布之时出现上扬,随后回调。

二、结构:4.6%的失业率,背后反映什么?

政府“延期辞职”计划导致10月就业减少,关税、AI影响亦可在10-11月私人就业中观察到。10月非农就业降幅创2020年底以来新高,11月非农新增延续过去半年的放缓趋势。机构调查方面,10月美国非农就业减少10.5万人,主要受政府“延期辞职”计划影响。私人部门行业就业表现“参差不齐”,或部分反映关税滞后效果、内需走弱及AI影响:10-11月制造业就业持续减少,但建筑业就业在11月新增2.8万人。服务业中,休闲酒店业11月减少1.2万人,教育医疗业新增维持在6万人左右,金融、信息“白领”行业就业表现疲弱。

11月美国失业率上升至4.6%,超市场预期,但“可信度”或不高。需关注三点因素:一是触发“萨姆规则”的失业率临界点为4.7%;二是11月失业人数上行主要由暂时性裁员、重新进入劳动力群体贡献,后者或对应11月劳动参与率上升;三是数据可信度不高,美国劳工局表示11月家庭调查回复率仅为64%,低于正常水平。

三、展望:美联储2026年1月降息概率是否提升?

短期内,美国失业率“易上难下”,就业需求是短板,但2026年就业或可逐步“再平衡”。短期内,关税冲击、政府关门,以及AI的替代效应仍将压制劳动需求,增加失业率上行风险。但是,2026年,美国劳动力供给或仍有所收缩(驱逐移民力度加码),需求逐步企稳(关税冲击、政府裁员缓和),盈亏平衡就业保持低位,就业或走向“再平衡”。

美联储1月降息概率是否提升?未必,需进一步观察12月经济数据。根据上文分析,此次失业率上行虽然已经超出美联储12月FOMC预测,但数据“可信度”有限,鲍威尔在12月会议上亦称就业数据可能被扭曲(distorted),需进一步关注12月非农等经济数据。况且,与就业数据同一时间公布的美国10月零售数据表现不弱,可能给美联储更强经济“信心”。10月,美国剔除机动车、加油站口径零售销售环比0.5%,强于市场预期的0.4%,或反映假日购物季开局“韧性”。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。