(来源:东北通信科技最前沿)

报告摘要:

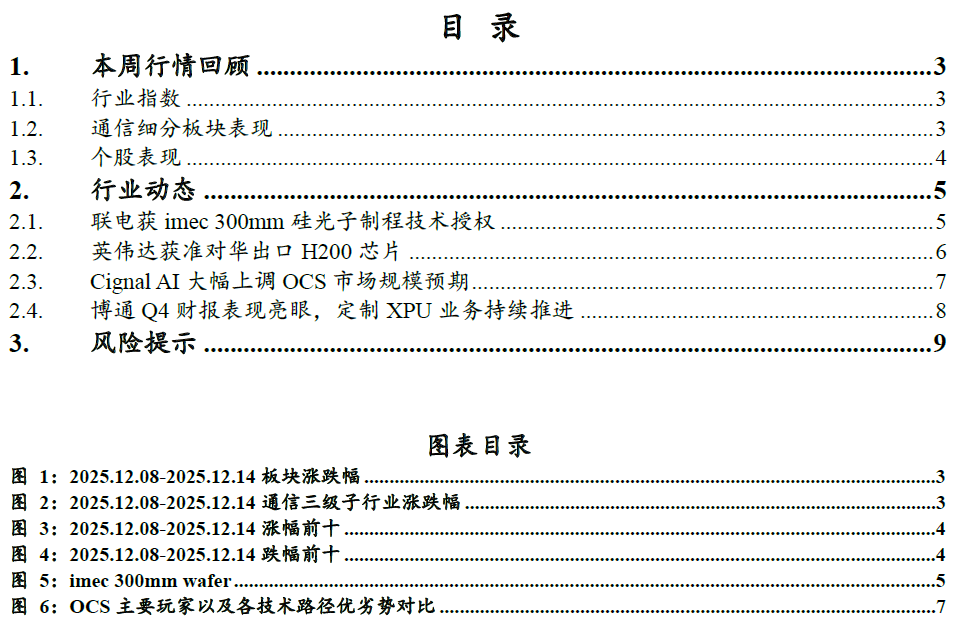

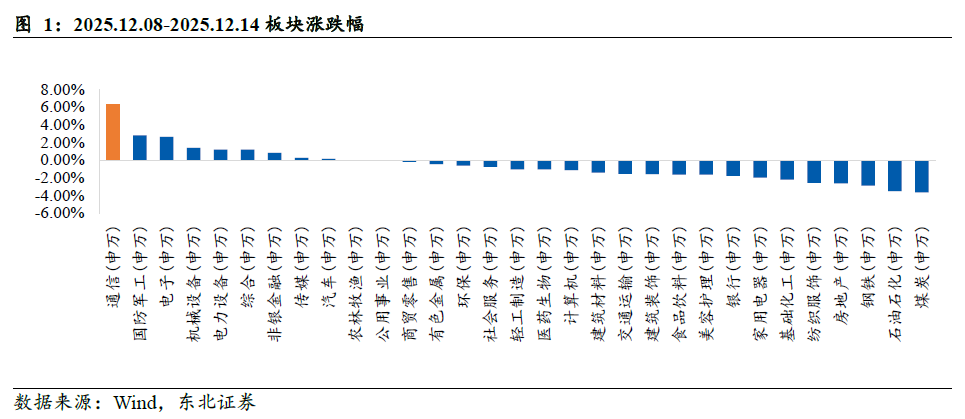

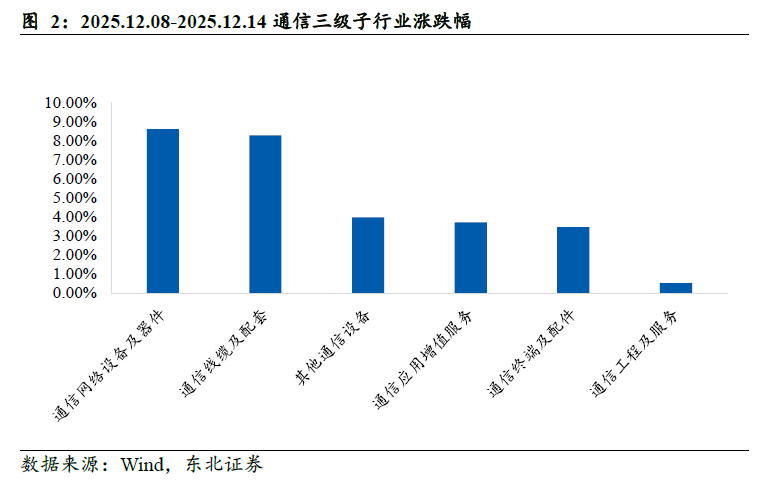

本周行情回顾:本周(2025.12.08-2025.12.14)申万通信指数上涨6.27%,上证指数下跌0.34%,深证成指上涨0.84%,创业板指数上涨2.74%,沪深300指数下跌0.08%,通信板块在31个申万一级行业中涨幅排名第一,显著跑赢大盘。本周通信三级子行业中,通信网络设备及器件涨幅最高 (8.62%),通信线缆及配套(8.28%)、其他通信设备(3.97%)、通信应用增值服务(3.71%)、通信终端及配件(3.46%)、通信工程及服务(0.52%)涨幅也较为明显。本周德科立(43.66%)、中瓷电子(40.65%)、永鼎股份(27.80%)涨幅分列前三,*ST精伦(-13.99%)、中兴通讯(-10.01%)、特发信息(维权)(-9.46%)跌幅分列前三。

联电获imec 300mm硅光子制程技术授权。联华电子12月8日宣布与比利时微电子研究中心(imec)签署技术授权协议,取得imec iSiPP300硅光子制程的技术授权。这一工艺支持 CPO(共封装光学)应用,将加速联电硅光子技术的发展。联电表示,AI数据负载日益增加,传统铜互连面临瓶颈,硅光子技术以光传输数据,成为数据中心、高效能运算及网路基础设施在超高频宽、低延迟及高能源效率的解决方案。联电将结合imec经验证的12英寸硅光子制程技术、加上联电绝缘层上覆硅(SOI)晶圆制程,为客户提供高度可扩展的光子芯片(PIC)平台。

英伟达获准对华出口H200芯片。根据国际金融报消息,当地时间12月8日,美国总统特朗普宣布,美国将在“确保国家安全”的前提下,允许英伟达(Nvidia)向中国及其他批准客户出口其H200人工智能(AI)芯片,美国政府将从相关销售额中抽取25%分成。

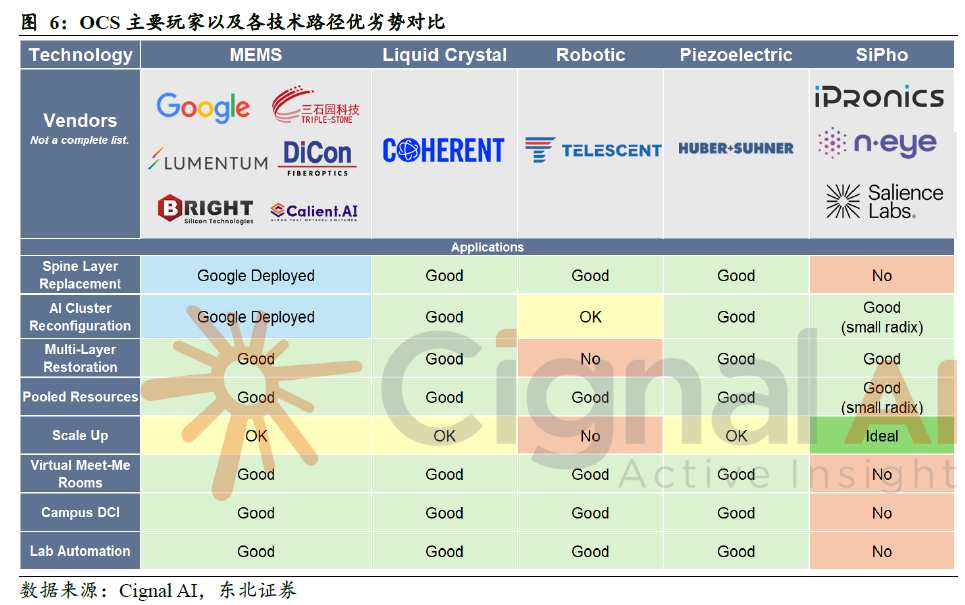

Cignal AI大幅上调OCS市场规模预期。市场研究公司Cignal AI近期报告指出,随着人工智能和数据中心部署从谷歌扩展到更广泛的运营商和应用领域,光路交换机(OCS)的总市场规模将在2029年达到至少25亿美元,比一月预测高出40%。

博通Q4财报表现亮眼,定制XPU业务持续推进。Q4单季度总营收达180亿美元,yoy+28%,超出此前指引;AI半导体业务营收65亿美元,yoy+74%;非AI半导体业务营收46亿美元,yoy+2%;基础设施软件部门营收69亿美元,yoy+19%。公司表示,自研 XPU 是长期战略投资,不会因TPU外售而停止。

投资建议:我们看到光连接正在向“柜外有保障,柜内有增量”的乐观预期去演绎,持续看好头部光模块厂商在CPO和硅光领域的布局,建议关注硅光代工厂产能进展;对于OCS,我们认为本轮行情的持久度侧面反映国内厂商参与度的提升,展望26年,OCS有望成为仅次于光模块的通信行业第二主线。

风险提示:AI发展不及预期的风险、市场竞争加剧的风险、相关技术发展不及预期的风险。

01

本周行情回顾

1.1

行业指数

本周(2025.12.08-2025.12.14)申万通信指数上涨6.27%,上证指数下跌0.34%,深证成指上涨0.84%,创业板指数上涨2.74%,沪深300指数下跌0.08%,通信板块在31个申万一级行业中涨幅排名第一,显著跑赢大盘。

1.2

通信细分板块表现

本周(2025.12.08-2025.12.14)通信三级子行业中,通信网络设备及器件涨幅最高 (8.62%),通信线缆及配套(8.28%)、其他通信设备(3.97%)、通信应用增值服务(3.71%)、通信终端及配件(3.46%)、通信工程及服务(0.52%)涨幅也较为明显,主要由国内外算力基础设施建设驱动。

1.3

个股表现

本周(2025.12.08-2025.12.14)德科立(43.66%)、中瓷电子(40.65%)、永鼎股份(27.80%)涨幅分列前三,*ST精伦(-13.99%)、中兴通讯(-10.01%)、特发信息(-9.46%)跌幅分列前三。

02

行业动态

2.1

联电获imec 300mm硅光子制程技术授权

联华电子12月8日宣布与比利时微电子研究中心(imec)签署技术授权协议,取得imec iSiPP300硅光子制程的技术授权。这一工艺支持 CPO(共封装光学)应用,将加速联电硅光子技术的发展。

联电表示,AI数据负载日益增加,传统铜互连面临瓶颈,硅光子技术以光传输数据,成为数据中心、高效能运算及网路基础设施在超高频宽、低延迟及高能源效率的解决方案。联电将结合imec经验证的12英寸硅光子制程技术、加上联电绝缘层上覆硅(SOI)晶圆制程,为客户提供高度可扩展的光子芯片(PIC)平台。

联电资深副总经理洪圭钧表示:“很高兴取得imec最先进的硅光子制程技术授权,这将加速联电12英寸硅光子平台的发展进程。联电正与多家新客户合作,预计在此平台上提供用于光收发器的光子芯片,并于2026及2027年展开风险试产。此外,联电未来系统架构将朝CPO与光学I/O等更高整合度的方向迈进,提供资料中心内部及跨数据中心需要的高频宽、低能耗且高度可扩展的光互连应用解决方案。”

IC-Link by imec副总裁Philippe Absil表示:“过去十年中,imec已证明12英寸晶圆上的先进CMOS处理用于硅光子学能够带来显著的性能提升。我们的iSiPP300平台具备精巧且高效能的元件,包括微环型调变器,以及锗硅(GeSi)电致吸收调变器(EAM),搭配多样化低损耗光纤介面及3D封装模组。此次与联电的合作有助扩大硅光子解决方案市场,加速下一代计算系统的应用。

2.2

英伟达获准对华出口H200芯片

根据国际金融报消息,当地时间12月8日,美国总统特朗普宣布,美国将在“确保国家安全”的前提下,允许英伟达(Nvidia)向中国及其他批准客户出口其H200人工智能(AI)芯片,美国政府将从相关销售额中抽取25%分成。知情人士称,此举是在特朗普上周与英伟达首席执行官黄仁勋会面后作出的。消息公布后,英伟达股价在盘后上涨近2%。特朗普政府还暗示,未来将对英伟达的竞争对手AMD和英特尔采取类似安排。外界认为,政策放行背后,是美国在“国家安全”、科技竞争与产业利益之间的拉锯。据知情人士透露,黄仁勋在近期和特朗普的会面中着重讨论了H200的出口问题。黄仁勋公开主张美国应允许其在中国市场公平竞争,因为大量全球顶尖AI研究人员在中国。尽管需向美国政府支付分成,H200出口仍可能为英伟达带来数十亿美元收入。

根据观察者网报道,H200是基于Hopper架构的顶级GPU,于2023年底推出,是H100的直接升级版,主要针对生成式AI和大规模语言模型(LLM)的训练与推理优化。 其核心亮点在于内存配置:配备141GB HBM3e高速内存,带宽高达4.8TB/s,几乎是H100(80GB HBM3,3.35TB/s)的两倍。 这使得H200在处理超大规模模型时(如Llama2 70B参数级),推理性能提升近一倍,同时在高性能计算(HPC)任务中更高效。

英伟达CFO克莱特·克雷斯(Colette Kress)此前曾表示,如果地缘政治紧张缓解,公司每季度可向中国出货20亿至50亿美元的芯片,并视订单规模进一步增长。过去数月,英伟达一直面对美国监管的全面压力,努力维持其进入中国市场的渠道。今年早些时候,公司曾表示愿向美方支付来自一款低性能芯片在中国销售额15%的分成,但该计划未能成功。对于芯片出口问题,美国政府内部分歧严重。包括国务卿鲁比奥在内的强硬派官员曾否决英伟达有关简化版Blackwell芯片的出口提议;而白宫人工智能和加密货币事务负责人戴维·萨克斯与商务部长卢特尼克则支持将出口H200作为折衷方案,既维持英伟达在与华为竞争中的优势,同时避免中国在AI技术上的“过度追赶”。

2.3

Cignal AI大幅上调OCS市场规模预期

市场研究公司Cignal AI发布的最新《光路交换机市场报告》指出,随着人工智能和数据中心部署从谷歌扩展到更广泛的运营商和应用领域,光路交换机(OCS)的总市场规模将在2029年达到至少25亿美元,比一月预测高出40%。

最新报告指出,数据中心内的OCS应用场景已远远超出谷歌最初的应用范围。运营商正在实施和评估OCS,用于纵向扩展(Scale-up)网络和后端网络、资源池化与解耦,以及园区数据中心互联,其中可靠性已成为AI级部署的决定性要求。多种技术方案——如MEMS(微机电系统)、液晶、压电、机器人和硅光子技术——均旨在满足不同端口数、速度和损耗要求的组合。

Cignal AI光组件首席分析师Scott Wilkinson表示:“过去一年,数据中心内的OCS已从一个单一的谷歌项目,发展成为一个拥有实际部署、采购订单并具备可靠路径实现数十亿美元年销售额的多供应商市场。修订后的预测、活跃供应商的数量以及运营商评估的广度都清楚地表明,光路交换机将成为大规模AI系统的基础技术,而非小众选择。”

谷歌已为其脊层交换机替换和AI集群重新配置应用部署了数万个OCS端口,正开始从内部自建的OCS转向商业解决方案,此举为供应商开启了一个全新的数亿美元商机。Lumentum已公开预测,到2026年底其OCS季度收入将达到约1亿美元,这意味着如果当前趋势保持不变,该公司明年可能占据OCS市场约一半的份额。

2.4

博通Q4财报表现亮眼,定制XPU业务持续推进

上周,博通公司发布了2025财年第四季度财报。根据科创板日报消息,尽管业绩表现积极,但博通股价在盘后交易中却大跌超4%。在财报会上,博通CEO陈福阳反复强调,当前730亿美元的积压订单并不意味着未来18个月的全部交付营收,未来公司订单量仍有可能加速增长,但市场反应依然谨慎。

业绩情况:公司25财年整体营收创纪录达640亿美元,yoy+24%,主要由AI半导体和VMware驱动;半导体业务收入达370亿美元,其中AI半导体业务200亿美元,yoy+65%;基础设施软件业务营收270亿美元,yoy+26%。Q4单季度总营收达180亿美元,yoy+28%,超出此前指引;AI半导体业务营收65亿美元,yoy+74%;非AI半导体业务营收46亿美元,yoy+2%;基础设施软件部门营收69亿美元,yoy+19%。公司预计FY26Q1实现整体营收191亿美元,yoy+28%;半导体营收约123亿美元,yoy+50%,其中AI半导体营收预计为82亿美元,yoy+100%;基础设施软件营收预计68亿美元,yoy+2%;预计Q1毛利率将环比下降约100个基点,主要反映AI营收占比的提高。

XPU业务进展:Q3收到第四家客户100亿美元订单,Q4又收到来自同一客户的额外110亿美元订单,将于26年底交付;Q4获得了第五家XPU客户,下达10亿美元订单,将于26年底交付;针对TPU对外销售问题,公司认为,TPU主要替代GPU,而非ASIC,从 GPU到TPU是短期、交易性的决策,而自研 XPU 是长期战略投资,不会因TPU外售而停止。

AI网络业务:AI交换机目前积压订单超过100亿美元;Tomahawk 6交换机预订率持续创下新高;DSP、激光器、PCIe Switch也获得了创纪录的订单。

对于硅光态度:硅光不仅用于scale out,更有望在scale up成为更优、更高效、更低功耗的互连方案,可以预见在未来某个时刻硅光将成为高效互连唯一路径;但目前工程师们仍在设法尽可能延长铜缆和可插拔光模块的使用寿命,短期内还不会完全取代。

03

风险提示

AI发展不及预期的风险:通信行业发展受AI算力需求影响较大,若AI商业化进展缓慢,算力需求增长速度放缓,通信行业可能不及预期。

市场竞争加剧的风险:若未来光模块、高速铜缆、端侧AI等行业壁垒降低,可能面临行业竞争加剧的风险。

相关技术发展不及预期的风险:目前通信行业各细分板块多种技术路线共同演进,若某技术路线发展陷入瓶颈,可能影响行业发展速度。

本文节选自东北证券研究所发布行业动态报告《联电加速硅光布局,Cignal AI上调OCS预期》,具体分析内容请详见报告。

东北通信团队

职位 | 团队成员 | 联系方式 |

证券分析师 | 刘云坤 S0550122040030 | Tel 15611880589 |

证券分析师 | 陈建森 S0550123040013 | Tel 13391134419 |

研究助理 | 万嘉奕 S0550125070009 | Tel 17796986285 |

公众号|Telecom-DBZQ

东北通信科技最前沿

//分析师声明//

作者具有中国证券业协会授予的证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师。本报告遵循合规、客观、专业、审慎的制作原则,所采用数据、资料的来源合法合规,文字阐述反映了作者的真实观点,报告结论未受任何第三方的授意或影响,特此声明。

//重要声明//

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本公司具有中国证监会核准的证券投资咨询业务资格。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。