(来源:业谈债市)

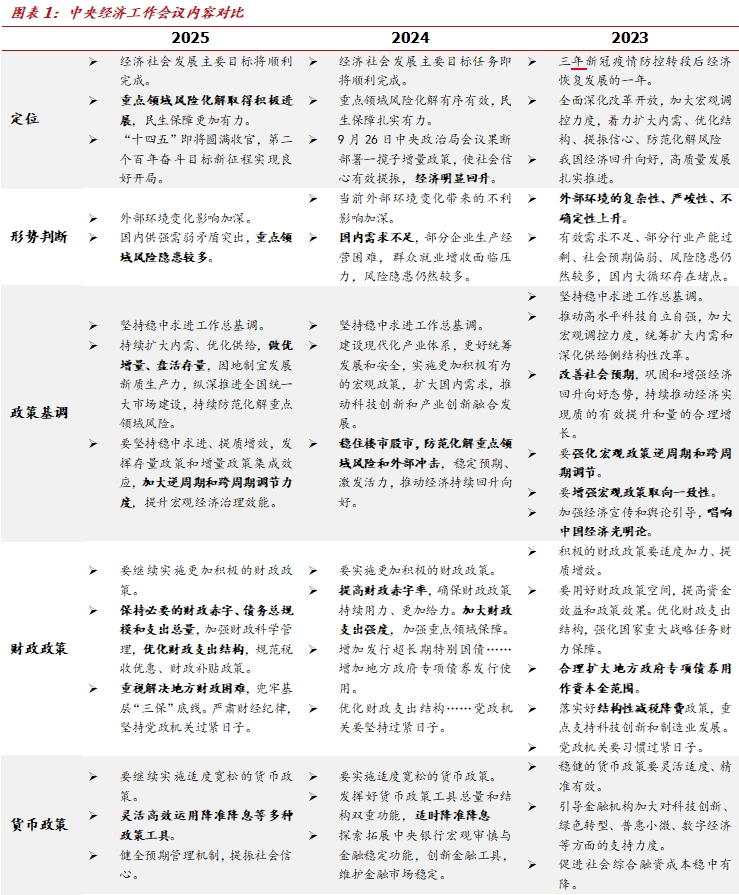

中央经济工作会议是确定未来一年工作重点和方向的会议,对经济走势和资本市场走势具有关键影响,因而受到广泛关注。而2025年12月11日公布的今年中央经济工作会议全文,是判断明年经济工作重点的重要窗口。

坚持稳中求进,做好统筹工作。相对于去年,今年会议对经济的判断更为乐观,相对于去年强调国内需求不足、部分企业生产经营困难等,今年会议表述为经济发展中老问题、新挑战依然不少……国内供强需弱矛盾突出。对明年政策的总基调继续确定为稳中求进,同时要求统筹国内经济工作和国际经贸斗争、统筹发展和安全等。作为“十五五”开局之年,明年需要实现良好开局。

货币政策需更注重经济稳定与物价,灵活高效运用降准降息等多种政策工具。货币政策方面,会议定调依然是适度宽松,这与去年中央经济工作会议一致。但将经济增长和稳定物价放在更为重要位置。会议要求把促进经济稳定增长、物价合理回升作为货币政策的重要考量。这意味着在当前物价相对偏低压力之下,货币政策可能加大宽松,以推动物价的回升。在具体政策方面强调灵活高效运用降准降息等多种政策工具。虽然去年中央经济工作会议也有适时降准降息的表述,今年表述并未更积极,但考虑到当前对降准降息预期较低的情况,政策再度提及降准降息,则会一定程度上提升市场宽松预期,短期对市场形成利好。而后续落地情况可能与实际基本面变化更为相关。

积极的财政力度或保持,结构或更重要。今年中央经济工作会议继续要求实施更加积极的财政政策。相对于去年明确表述提高赤字率……增加发行超长期特别国债。今年的表述为“保持必要的财政赤字、债务总规模和支出总量”。据此我们认为明年赤字率或与今年保持持平或小幅上升,特别国债和新增专项债增量也可能相对于今年变化不大。相对于2025年1-10月政府债券净融资合计3万亿左右的多增量,明年可能明显低于这个水平。而财政更注重于结构上的优化,包括优化支出结构,重视解决地方财政困难,以及优化地方政府专项债券用途管理等。

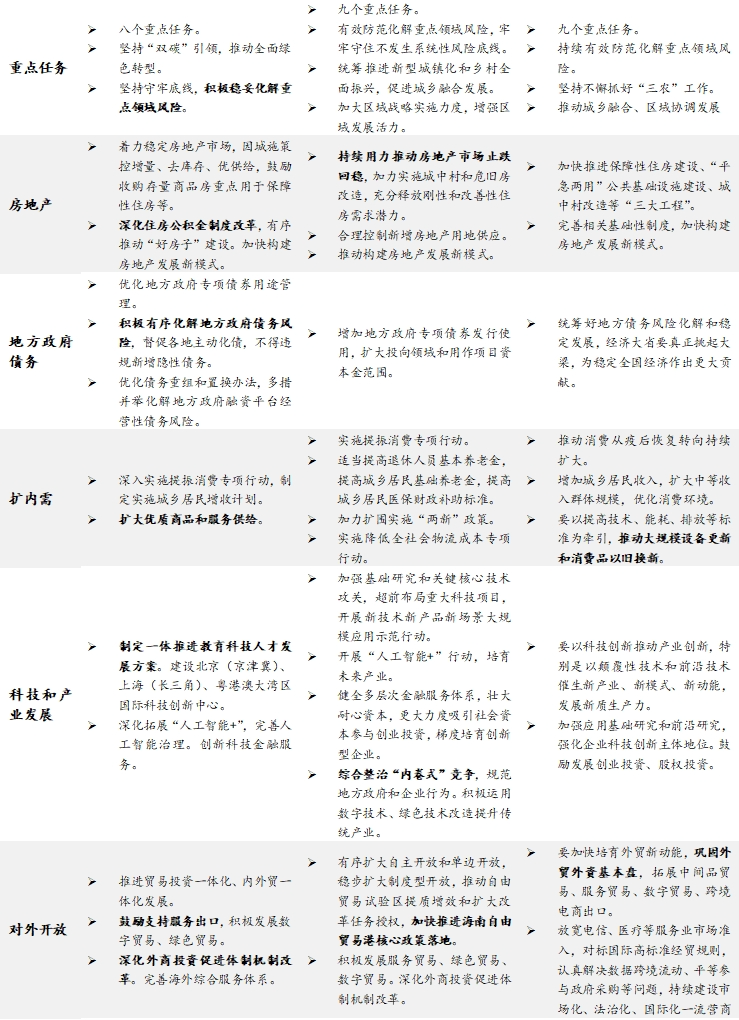

从需求端更为有针对性的稳定房地产市场。今年中央经济工作会议继续强调着力稳定房地产市场。但相对于去年要求加力实施城中村和危旧房改造,推动构建房地产发展新模式,今年更为强调从需求端发力,要求控增量、去库存,鼓励收购存量商品房重点用于保障性住房。面对今年需求不足的房地产市场,政策更为有针对性的从需求端发力。后续关注点是地产相关需求政策发力力度和节奏。

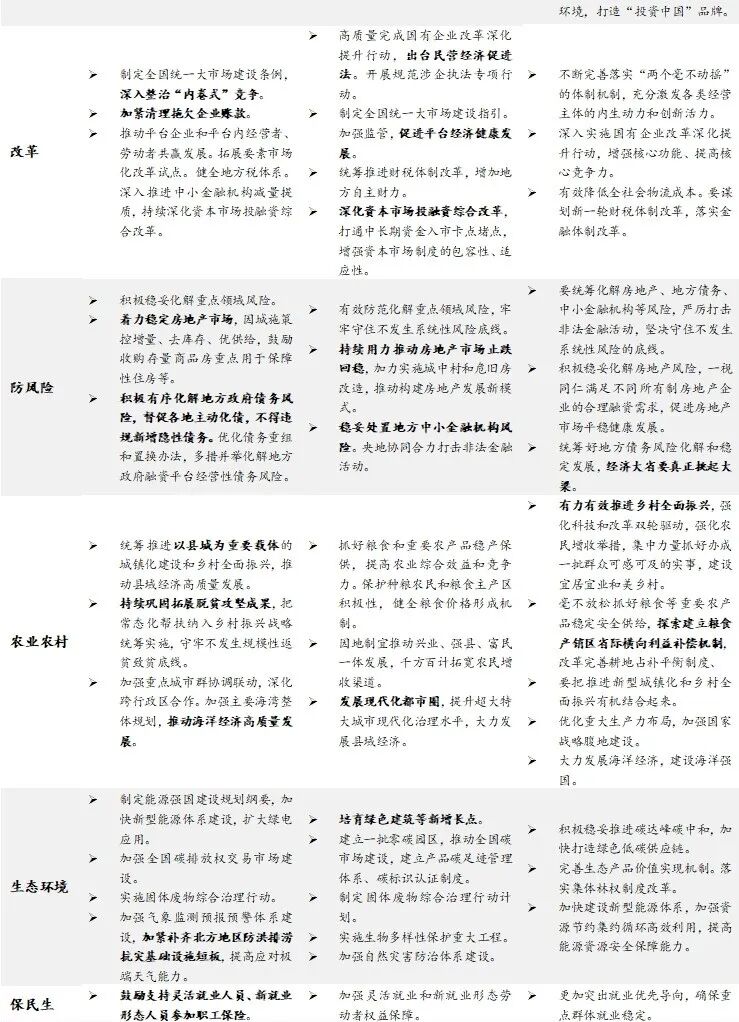

继续有序缓解地方债务风险。作为化债的关键年份,明年地方债务相关政策尤为值得关注。而这次会议对地方政府债务的要求延续了此前表述,强调积极有序化解地方政府债务风险,督促各地主动化债,明确不得违规新增隐性债务。继续对地方政府隐形债务保持高压管控态势。

继续通过扩大消费提振内需,更多从收入端着手。延续去年中央经济工作会议表述,继续实施提振消费专项行动。相对于去年的变化是,更多的从供需两方面着手。今年要求制定实施城乡居民增收计划,意味着政策可能更多的从收入端发力。同时在供给端要求扩大优质商品和服务供给。

在统一要素大市场框架下,整治“内卷式”竞争。中央经济工作会议要求制定全国统一大市场建设条例。以往地方过度投资以及重复投资等形成内卷式竞争的情况,在统一要素大市场要求下,都是需要被整治的对象。因而部分供给过剩行业可能面临产能的降低。但这也不意味着大幅度削减产能推动价格大幅飙升,而更多是规范不合理的“内卷式”竞争。

本次会议对政策给出了积极的表态和定调,后续观察具体落地情况。本次会议对货币政策、财政政策等宏观政策都给出了较为积极的表态定调,并且对当前经济中较为突出的问题,如物价压力加大以及地产放缓明显等,都给予了重点关注。政策积极的表态和定调有助于改善市场信心与稳定市场预期。而后续关键则在于政策落地,特别是政策的力度和规模。对债市来说,短期货币宽松预期有助于缓和市场调整压力,带来市场修复行情。而后续利率走势依然关键取决于财政能否足够发力带动社融增速回升,如果财政力度有限,社融增速持续回落,那么利率也将更为下行,因此后续政策落地节奏和力度是关键。

风险提示:外部风险超预期;财政政策发力超预期;风险偏好回升超预期。

中央经济工作会议是确定未来一年工作重点和方向的会议,对经济走势和资本市场走势具有关键影响,因而受到广泛关注。而2025年12月11日公布的今年中央经济工作会议全文,是判断明年经济工作重点的重要窗口。

坚持稳中求进,做好统筹工作。相对于去年,今年会议对经济的判断更为乐观,相对于去年强调国内需求不足、部分企业生产经营困难等,今年会议表述为经济发展中老问题、新挑战依然不少……国内供强需弱矛盾突出。对明年政策的总基调继续确定为稳中求进,同时要求统筹国内经济工作和国际经贸斗争、统筹发展和安全等。作为“十五五”开局之年,明年需要实现良好开局。

货币政策需更注重经济稳定与物价,灵活高效运用降准降息等多种政策工具。货币政策方面,会议定调依然是适度宽松,这与去年中央经济工作会议一致。但将经济增长和稳定物价放在更为重要位置。会议要求把促进经济稳定增长、物价合理回升作为货币政策的重要考量。这意味着在当前物价相对偏低压力之下,货币政策可能加大宽松,以推动物价的回升。在具体政策方面强调灵活高效运用降准降息等多种政策工具。虽然去年中央经济工作会议也有适时降准降息的表述,今年表述并未更积极,但考虑到当前对降准降息预期较低的情况,政策再度提及降准降息,则会一定程度上提升市场宽松预期,短期对市场形成利好。而后续落地情况可能与实际基本面变化更为相关。

积极的财政力度或保持,结构或更重要。今年中央经济工作会议继续要求实施更加积极的财政政策。相对于去年明确表述提高赤字率……增加发行超长期特别国债。今年的表述为“保持必要的财政赤字、债务总规模和支出总量”。据此我们认为明年赤字率或与今年保持持平或小幅上升,特别国债和新增专项债增量也可能相对于今年变化不大。相对于2025年1-10月政府债券净融资合计3万亿左右的多增量,明年可能明显低于这个水平。而财政更注重于结构上的优化,包括优化支出结构,重视解决地方财政困难,以及优化地方政府专项债券用途管理等。

从需求端更为有针对性的稳定房地产市场。今年中央经济工作会议继续强调着力稳定房地产市场。但相对于去年要求加力实施城中村和危旧房改造,推动构建房地产发展新模式,今年更为强调从需求端发力,要求控增量、去库存,鼓励收购存量商品房重点用于保障性住房。面对今年需求不足的房地产市场,政策更为有针对性的从需求端发力。后续关注点是地产相关需求政策发力力度和节奏。

继续有序缓解地方债务风险。作为化债的关键年份,明年地方债务相关政策尤为值得关注。而这次会议对地方政府债务的要求延续了此前表述,强调积极有序化解地方政府债务风险,督促各地主动化债,明确不得违规新增隐性债务。继续对地方政府隐形债务保持高压管控态势。

继续通过扩大消费提振内需,更多从收入端着手。延续去年中央经济工作会议表述,继续实施提振消费专项行动。相对于去年的变化是,更多的从供需两方面着手。今年要求制定实施城乡居民增收计划,意味着政策可能更多的从收入端发力。同时在供给端要求扩大优质商品和服务供给。

在统一要素大市场框架下,整治“内卷式”竞争。中央经济工作会议要求制定全国统一大市场建设条例。以往地方过度投资以及重复投资等形成内卷式竞争的情况,在统一要素大市场要求下,都是需要被整治的对象。因而部分供给过剩行业可能面临产能的降低。但这也不意味着大幅度削减产能推动价格大幅飙升,而更多是规范不合理的“内卷式”竞争。

本次会议对政策给出了积极的表态和定调,后续观察具体落地情况。本次会议对货币政策、财政政策等宏观政策都给出了较为积极的表态定调,并且对当前经济中较为突出的问题,如物价压力加大以及地产放缓明显等,都给予了重点关注。政策积极的表态和定调有助于改善市场信心与稳定市场预期。而后续关键则在于政策落地,特别是政策的力度和规模。对债市来说,短期货币宽松预期有助于缓和市场调整压力,带来市场修复行情。而后续利率走势依然关键取决于财政能否足够发力带动社融增速回升,如果财政力度有限,社融增速持续回落,那么利率也将更为下行,因此后续政策落地节奏和力度是关键。

风险提示:

外部风险超预期;财政政策发力超预期;风险偏好回升超预期。

本文节选自国盛证券研究所于2025年12月12日发布的研报《积极的政策等待落地》,具体内容请详见相关研报。

杨业伟S0680520050001

相关报告:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。