标题不是一个反问句,而是一个疑问句。

具体疑问是:一方面《商业银行金融资产风险分类办法》(下称《办法》)自2023 年 7 月 1 日起正式施行,但另一方面商业银行在《办法》生效后却依然出现了贷款偏离度超过100%的情况,比如民生银行。

这是否符合《办法》要求?

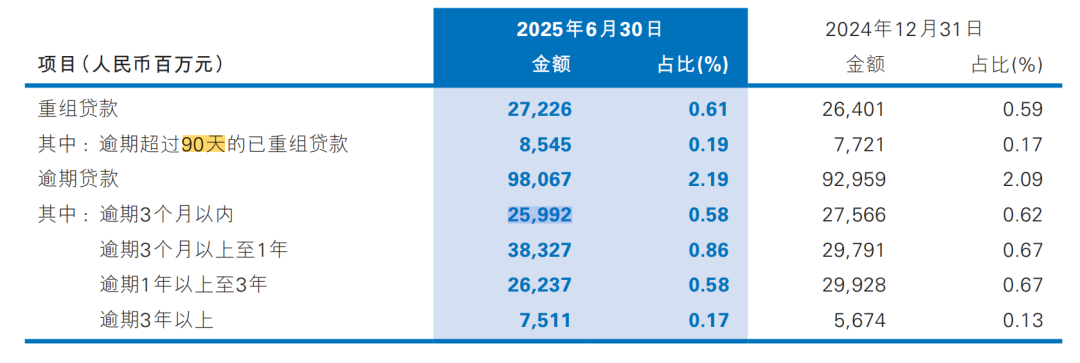

根据民生银行2025年中报,其不良贷款为不良贷款总额 660.52 亿元,逾期超过 90 天贷款金额达 720.75 亿元。据此计算,民生银行银行的贷款偏离度超过109%。

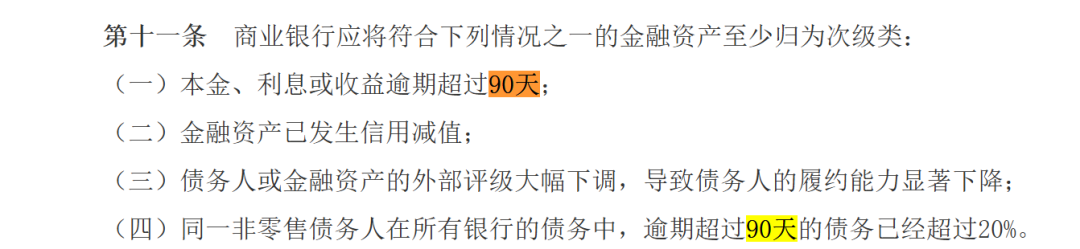

而根据《办法》,本金、利息或收益逾期超过90天,商业银行应将金融资产至少归为次级类。也就是说:银行不良贷款金额应该大于等于逾期90天以上的贷款金额,即贷款偏离度应该小于100%。

既然《办法》已经生效,那么这种分类方式不违规吗?如果不违规是否是有什么其他的监管要求作为支撑?

在是否违规这个问题之外,还有一个经营问题可供讨论,做一个假设:民生银行逾期90天以上贷款均划为不良贷款。

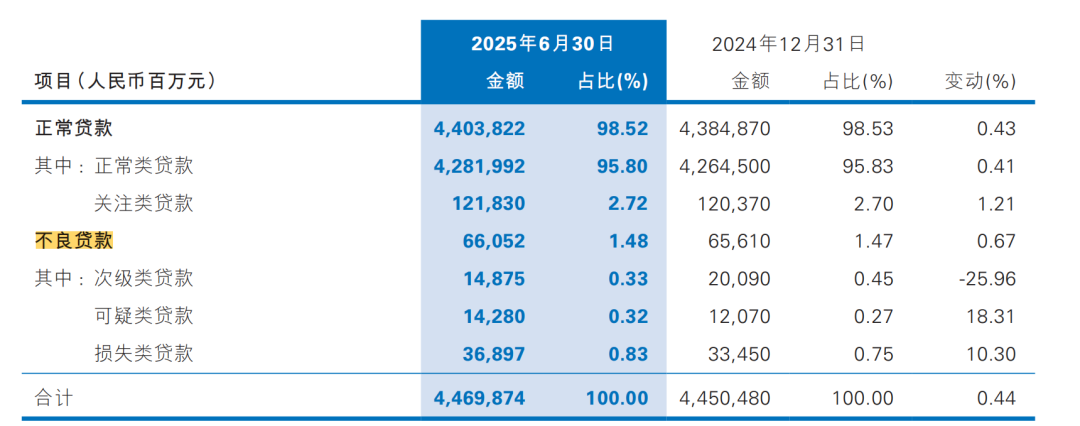

那么其2025年年中的不良率便不是1.48%,而至少是1.61%,较上年末大幅增加。(注其上年末贷款偏离度在100%以内)

同理,民生银行的拨备覆盖率也不再是145%,变化也不再是上升,而是下降至 133%,降幅约12个百分点。

当然,假设只能是假设。而违规与否,是由监管部门判定的。#民生银行#银行#股份行#贷款分类#不良贷款