(来源:财经思享汇)

截至2025年上半年,阳光电源共有研发人员7,120人,其中博士学历115人,拥有硕士学历2,791人,研发人员占总员工比例约为40%。

作者 | 卞可心

编辑 | 管东生

2025年11月,摩根大通上调了阳光电源(300274.SZ)目标价至240元,同时将其评级由“中性”调整为“增持”,引发广泛关注。在研报中,摩根大通坦言此前低估了阳光电源的潜力,公司三季度业绩超出市场预期。

2025年前三季度,阳光电源实现营业总收入664.02亿元,同比增长32.95%;归母净利润118.81亿元,同比上涨56.34%,超过2024年整年净利润总额。股价方面,2025年以来阳光电源股价上涨超2倍。而且2025年10月,公司向港交所提交H股上市申请,除港股外亦计划登陆法兰克福交易所。

阳光电源的成功究竟是业内独一份,还是整个光伏行业的大趋势?改变摩根大通评价的重要因素究竟是什么?上市至今已有14个年头,已成业内龙头却仍能保持如此强劲的增长活力,阳光电源做对了什么?

壹 | 光伏基石

纵观阳光电源发展史,公司早期专注于光伏逆变器,推出第一代具有MPPT功能的光伏逆变器,转换效率达95%,打破了早期SMA、ABB等国外厂商在我国的垄断。其后公司积极布局储能领域,通过收购相关技术企业快速掌握核心储能技术。

如今,公司主营包括太阳能、风能、储能、氢能、电动汽车及充电等新能源电源设备,主要产品有光伏逆变器、储能系统、新能源汽车电控及电源系统、充电设备、可再生能源制氢系统等。

阳光电源的逆变器产品连续10年全球市占率领先,在彭博新能源财经2025年发布的《2024逆变器可融资性调查报告》中,阳光电源荣获逆变器可融资性排名全球第一,成为全球唯一五度荣登逆变器榜首的新能源品牌。

根据弗若斯特沙利文数据,2024年公司光伏逆变器全球市占率达到25.2%。公司2025年上半年营业收入434.4亿元,净利润78.3亿元。从2022年到2024年,营收和净利润的复合年均增长率分别为39.2%和74.6%。

公司生产的光伏逆变器转换效率超99%,1500V的高压逆变器技术可以降低20%左右的成本,提升1%-2%的发电效率。同时,阳光电源产品的故障率低于0.1%,远低于行业均值0.5%,且为客户提供25年质保,这为其逐步打破外国厂商围剿奠定了坚实基础。

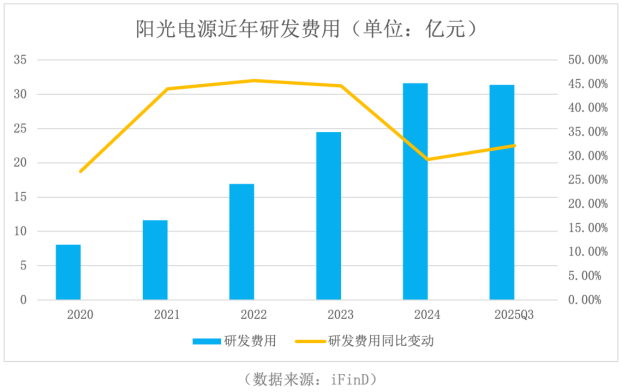

公司取得的科技成果离不开对研发的重视。从图表中数据可以看到,近五年阳光电源在研发方面的投入一直在不断加大,自2024年开始研发费用增长幅度相对放缓,但2025年增幅再次提升。2025年前三季度研发费用达到31.40亿元,同比上涨32.16%,这一数据和2024年公司的研发费用基本持平。

此外,截止2025年上半年,公司共有研发人员7,120人,其中博士学历115人,拥有硕士学历2,791人,研发人员占总员工比例约为40%。管理层平均行业经验超过15年,董事会成员包括新能源领域专家。

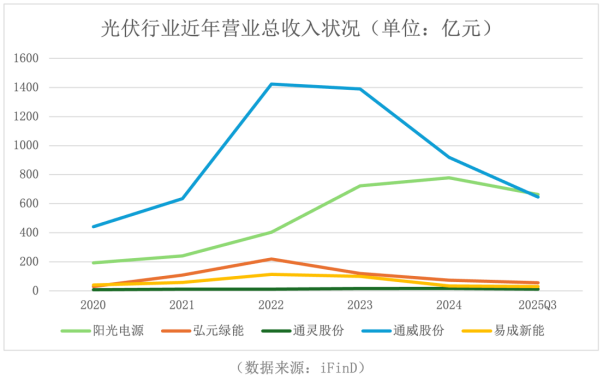

事实上,虽然阳光电源表现出色,但作为周期性行业,光伏目前仍处在下行期。2022年为行业拐点,大部分光伏企业在这一年营收开始下滑,但阳光电源营收却一直保持稳定增长趋势,甚至2023年达到近年最大涨幅79.47%。

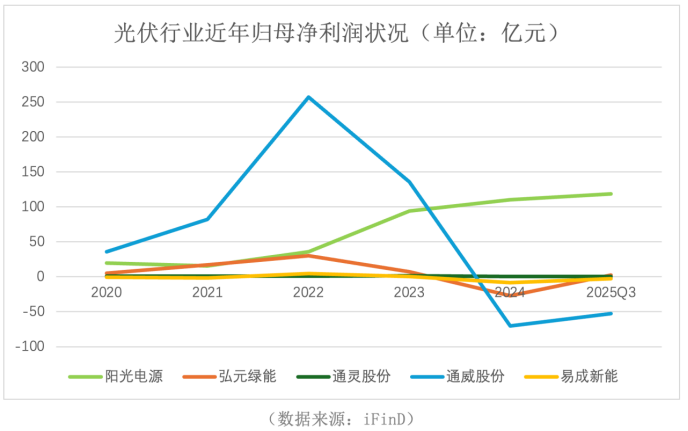

2025年前三季度,阳光电源总营收首次超过之前远胜于同行的通威股份,达到664.02亿元。同时观察光伏行业近年净利润情况,阳光电源自2022年起一路高歌猛进,净利润于2023年超过通威股份并持续走高。

覆巢之下无完卵,行业周期很大程度限制了阳光电源的想象力,那么为什么摩根大通还会对其上调评级而不是按兵不动呢?

贰 | 储能新引擎

答案可能来自阳光电源的另一项业务。

目前,电力供需失衡导致世界多地区频繁出现负电价现象,持续推高4-12小时的中长时储能需求。据国家能源局,2024年4小时储能渗透率为15%;而自2025年以来,4小时储能逐渐成为大势所趋。

全球AIDC(人工智能数据中心)竞争推动储能系统(ESS)需求进一步爆发。由于AIDC是大数据算力最重要的一环,对电力供给的稳定性及连续性有极高要求,储能技术恰恰契合了这一需求,可有效解决AIDC的高功耗问题,是数据中心从传统供电模式向智能能源管理转型的重要推手。

据新能源网,美国人工智能数据中心导致电力紧张,明年预计新增13GW,衍生配储需求按20%容量配置4小时系统,对应基础配储需求约10.8GWh。因此在相当一段时间内,北美AIDC需求配储增速将超30%,AIDC自身装机增速也极有可能突破20%。

为了抓住机遇,阳光电源于近期成立了AIDC事业部,专攻人工智能数据中心电源业务。业务聚焦800V直流供电系统,依托1500V光储系统经验及固态变压器技术的长期积淀,阳光电源积极与国际头部云厂商及国内头部互联网企业开展合作。2025年阳光电源已收到美国云计算公司有关“数据中心配套储能系统”的订单咨询,公司也将在2026年持续向美国出口。

同时,自今年颁布的136号文件施行后,国内储能行业转向市场化,在政策的扶持下储能行业成长空间广阔。

这些国内外需求井喷,推动着电池储能行业从产能过剩过渡到“一芯难求”,且短期内不会得到有效缓解。今年三季度多家电池储能企业表现优异,迎来业绩拐点印证了这一点。

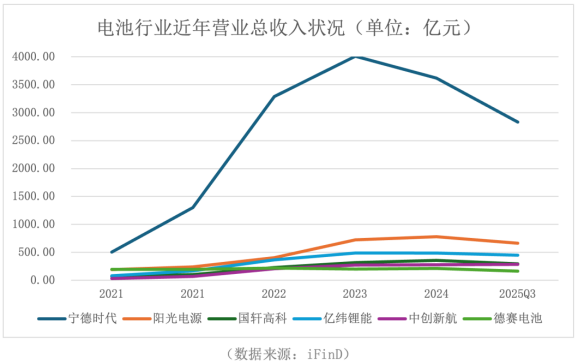

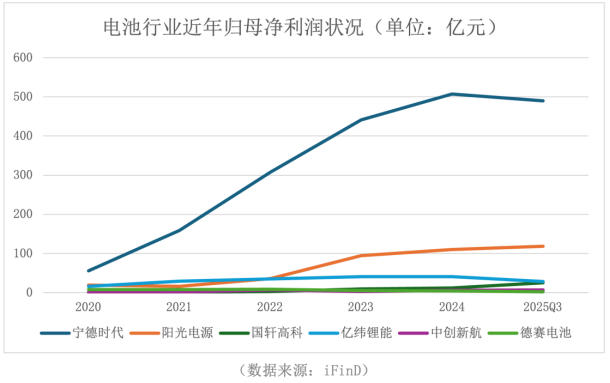

观察近5年电池储能行业上市公司,除行业老大宁德时代营收远高于其他公司且2022年出现较大幅度逆势增长外,其余企业业绩波动基本一致。阳光电源于2022年迎来拐点,营收呈现高于同行的态势。

有意思的是,对比除宁德时代以外的电池储能企业,在营业总收入不存在过大差距的情况下,阳光电源的净利润表现明显优于同行。

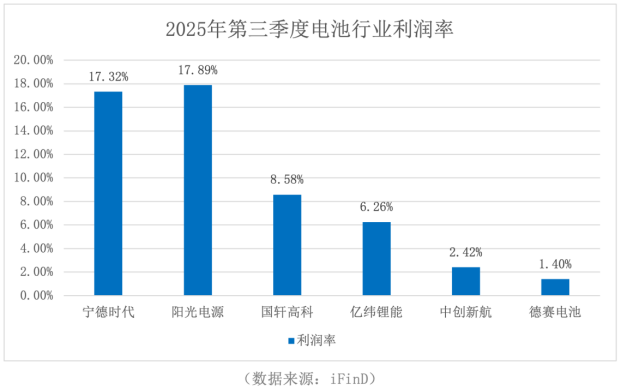

在同行中,阳光电源利润率达到17.89%,和宁德时代不相上下,远胜于其余电池储能企业。在所选择的6家企业中,剩余4家利润率均低于10%,可见阳光电源获利能力具有较大优势。

从营收与净利润情况可以看出,阳光电源有着穿越行业经济周期的能力,这很大程度上受益于公司同时拥有两项主营业务的商业模式。当光伏产业处于下行周期甚至市场逐渐缩小,储能行业很好地填补了可能存在的业务空缺。

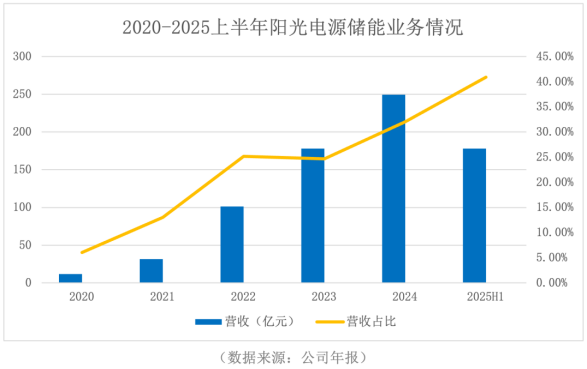

2020年,阳光电源储能业务营收为11.69亿元,仅占总营收的6.06%;然而至2025年上半年,储能业务营收已达178.03亿元,占总营收的40.89%,该项业务毛利率达39.92%。反观光伏逆变器业务营收为153.27亿元,仅占公司总营收35.21%,毛利率为35.74%。

在A股市场众多寻求第二增长曲线的企业中,阳光电源无疑是成功的。当原本的主营业务生存空间开始缩减,寻求符合企业技术规律且具有广阔成长蓝海的新业务才是最佳选择,这也是阳光电源每次都能顺利在风口站住脚的重要原因。