(来源:百谏方略)

01

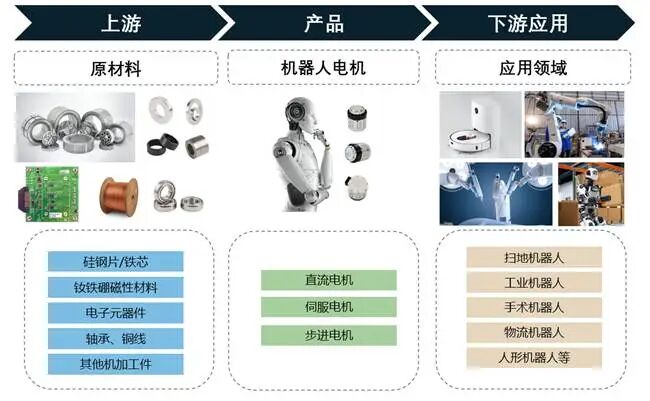

机器人电机产品定义及统计范围

机器人电机是指产生机械运动或旋转力以为机器人系统的运动和功能提供动力的电气设备。这些电机专门设计用于满足机器人的独特要求,为各种机器人应用提供必要的扭矩、速度和控制。机器人中常用的电机有不同类型,包括直流电机、步进电机和伺服电机。直流电机用途广泛,通常用于通用应用的机器人,通过载流线圈和磁场的相互作用提供旋转运动。步进电机提供精确定位,通常用于需要精确控制的应用,例如机器人手臂或数控机床。伺服电机提供高扭矩和对角度位置的精确控制,使其适合需要精确和可重复运动的任务,例如机器人夹具。与传统有刷直流电机相比,无刷直流电机具有更高的效率、更长的使用寿命和更高的速度,通常用于先进的机器人系统。机器人电机的选择取决于机器人的尺寸、重量、功率要求、所需的运动能力和控制复杂性等因素。

02

机器人电机产品类型分析

直流电机:机器人直流电机是一种专为机器人及自动化设备设计的电机,利用直流电源驱动,实现机械运动和精确控制。它通常具有高效率、可调转速、良好的响应性和较大的启动扭矩,能够驱动机器人的关节、轮子或执行器完成各种运动任务。机器人直流电机还常配合编码器或传感器使用,以实现精确的位置、速度和转矩控制,从而满足工业机器人、服务机器人和移动机器人等对高精度、高可靠性的需求。

伺服电机:机器人伺服电机是一种专门用于精确控制机械运动的电机,它能够根据控制系统的指令精确调节转速、转角和位置,通常配备编码器或反馈装置,实现闭环控制。与普通电机相比,伺服电机在响应速度、定位精度和扭矩控制上具有显著优势,是机器人关节驱动、自动化机械手、搬运系统及高精度运动平台等应用中不可或缺的核心执行元件。

步进电机:机器人步进电机是一种将电脉冲信号直接转换为离散机械角位移的电机,广泛应用于机器人和自动化设备中。它能够按照预设步距精确控制旋转角度和转速,实现高精度的位置控制而无需闭环反馈系统。步进电机具有响应快、控制简单、启动停止精准的特点,常用于驱动机器人的关节、传动机构、打印机及各类精密执行器,是需要精确定位和重复运动的机器人系统中不可或缺的核心组件。

DIResearch)整理研究,2025年

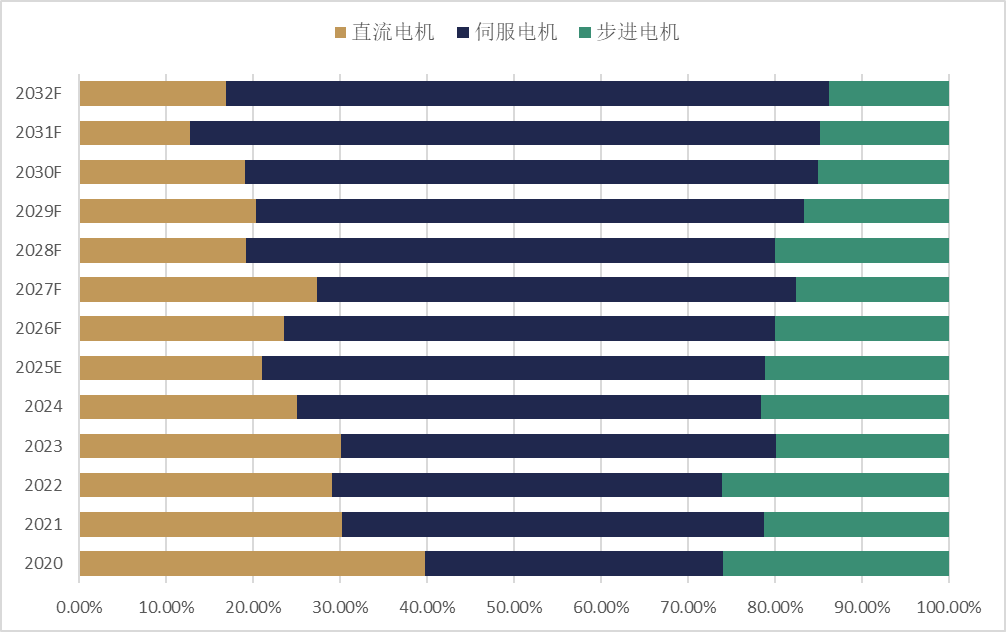

2024年,伺服电机以约58.76亿元领先,占总市场的一半以上,并在2032年预计增至176.94亿元,成为市场的主要增长引擎;步进电机保持平稳发展,收入从23.88亿元增长至35.32亿元;直流电机则相对波动,2024年约27.61亿元,到2032年占比下降至市场份额约17%。总体来看,伺服电机的快速扩张推动整个机器人电机市场向高端化、规模化方向发展。

03

机器人电机应用市场分析

工业机器人是用于自动化生产线或制造作业的智能机械装置,能够替代人工完成搬运、装配、焊接、喷涂、码垛等高强度或高精度任务。一般工业机器人根据结构和自由度不同,通常配备 4–8 个甚至更多电机,用于驱动各关节实现多轴运动。电机类型主要包括伺服电机和步进电机,其中伺服电机最常用于高精度、高响应的关节控制,步进电机或减速电机则用于辅助运动或末端执行器驱动。工业机器人主要应用于汽车制造、电子电器装配、金属加工、物流搬运以及食品包装等领域,是智能制造和工业自动化的核心装备,其电机需求以高性能、大扭矩、长寿命为主要特征。

清洁服务机器人主要包括家用扫地机器人、擦地机器人、窗户清洁机器人、商用吸尘/洗地机器人以及光伏清洁机器人等品类。一般而言,这类机器人通常配备 4–6 个电机:驱动电机用于移动,清洁刷或吸尘电机用于作业,高端型号可能还配备喷水泵电机或真空吸附电机以增强清洁效率和稳定性。光伏清洁机器人专用于太阳能电池板表面除尘和刷洗,通常需要精密驱动电机控制行走轨迹,同时配备刷头电机实现高效清洁,部分型号还带喷水泵电机以辅助去污。因此,这类机器人电机体积小、功率适中,但要求高效率、低噪音和耐久性,是服务机器人电机市场中增长迅速的细分方向。

专用服务机器人是针对特定行业或场景设计的智能机器人,能够执行专业化任务,提高效率和安全性。典型类型包括:手术机器人(用于微创手术和精密操作)、巡检机器人(电力、石化、轨道交通设施巡检)、外骨骼机器人(辅助人体负重或康复训练)、物流机器人(仓储搬运、快递分拣)、教育机器人(编程教学、互动教育)、农业机器人(植保喷药、收割)、消防与救援机器人(灾害救援、火场探测)等。根据功能复杂度,专用服务机器人通常配备 4–12 个电机不等,人型机器人甚至高达60-100个电机,驱动关节、轮系或末端执行器实现精密操作。电机类型多以伺服电机为主,部分场景也使用步进电机、减速电机或直流无刷电机,以满足高精度、高响应、稳定可靠的运行需求。主要应用领域涵盖医疗、工业巡检、物流仓储、教育培训、康复辅助、农业作业及公共安全等,是推动各行业智能化和自动化升级的重要装备。

DIResearch)整理研究,2025年

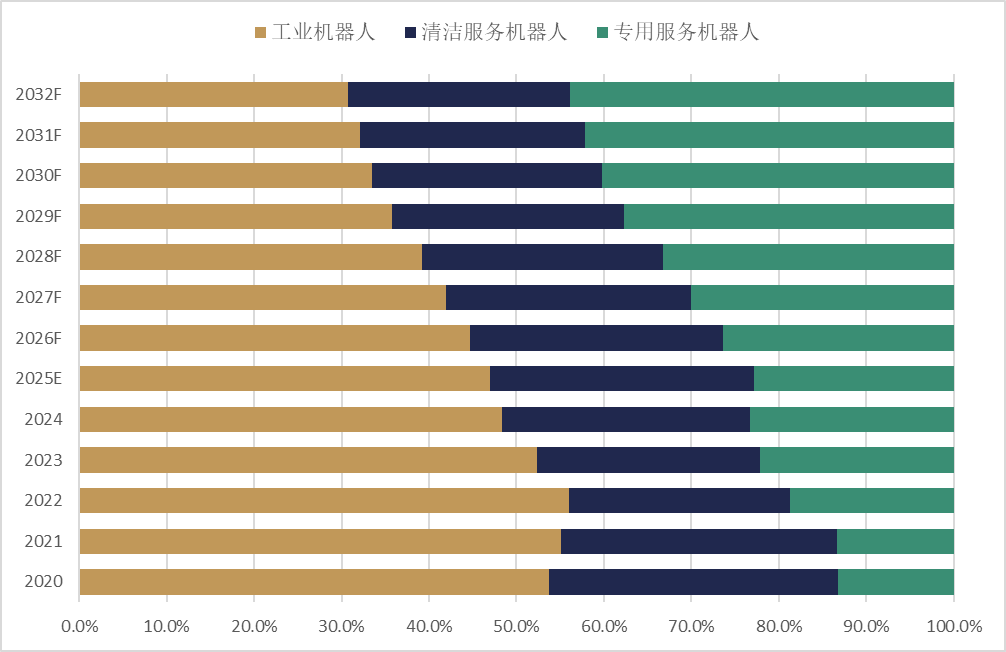

从应用端来看,工业机器人市场稳步增长,2024年收入约53.31亿元,2032年增至78.52亿元,占比略有下降;清洁服务机器人收入由31.25亿元增长至64.74亿元,呈现稳健扩张;专用服务机器人增速最快,2024年为25.69亿元,2032年将跃升至111.96亿元,占比显著提升。整体趋势表明,机器人市场正在从以工业机器人为主导的格局,向以专用服务机器人为核心的多元化应用发展,带动机器人电机需求持续扩大。

04

机器人电机产业链分析

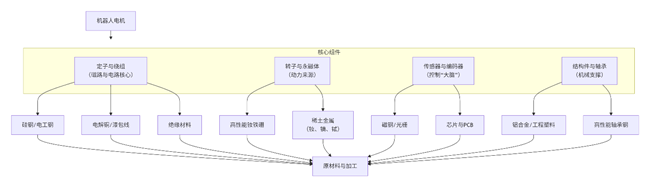

机器人电机的上游原材料主要包括钕铁硼磁性材料、铜材、硅钢片、电子元器件、绝缘材料以及高精密轴承和机壳用金属材料。其中,钕铁硼等稀土磁材高度依赖中国供应,价格波动大且受政策和地缘因素影响显著;铜材受全球大宗商品价格及新能源汽车等行业需求影响,成本波动明显;硅钢片尤其是高性能取向硅钢供应有限,直接影响电机效率;绝缘材料和高精密机械零部件虽供应较为分散,但高性能产品仍依赖进口或少数厂家,存在潜在供应瓶颈。因此,机器人电机上游原材料供应总体呈现对关键材料依赖高、受国际市场和政策影响大、价格波动明显的特点,企业需通过多渠道采购、技术优化和库存管理等手段降低供应风险,保障生产稳定。

2025年

05

全球机器人电机市场规模分析

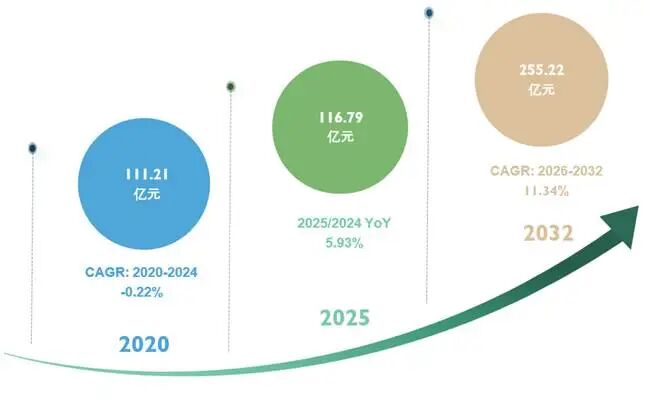

根据百谏方略(DIResearch)的研究,全球机器人电机市场正处于快速扩张阶段。2024 年市场规模约为110.25亿元,预计2025年升至116.79亿元,并在2032年突破255.26亿元,2026–2032年的年均复合增长率(CAGR)高达11.34%。这一增长主要受到工业机器人稳步增长与服务机器人尤其是人形机器人快速发展的双重驱动,显示出全球机器人电机市场在高精度、智能化应用方面的旺盛需求。

中国市场表现尤为突出。2025年市场规模预计达到65.59亿元,占全球市场约56.16%,预计到2032年将达到181.35亿元,占比将提升至71.06%。国内智能机器人企业数量持续增长,截至2024年底,中国已有45.17万家相关企业,注册资本达64445.57亿元,企业数量自2020年以来增长206.73%,显示出强劲的产业发展动力。工业机器人升级和服务机器人爆发式增长成为推动市场扩张的核心动力。

2025年

06

机器人电机企业竞争格局分析

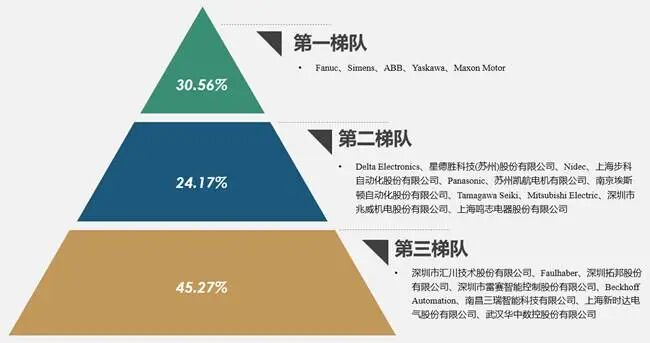

全球机器人电机主要企业包含Fanuc、Simens、ABB、Yaskawa、Maxon Motor、Delta Electronics、星德胜科技(苏州)股份有限公司、Nidec、上海步科自动化股份有限公司、Panasonic、苏州凯航电机有限公司、南京埃斯顿自动化股份有限公司、Tamagawa Seiki、Mitsubishi Electric、深圳市兆威机电股份有限公司、上海鸣志电器股份有限公司、深圳市汇川技术股份有限公司、Faulhaber、深圳拓邦股份有限公司、深圳市雷赛智能控制股份有限公司、Beckhoff Automation、南昌三瑞智能科技有限公司、上海新时达电气股份有限公司、武汉华中数控股份有限公司;

机器人电机行业的内部竞争极为激烈,呈现出明显的梯队化格局。工业机器人电机市场高度集中,主要由 Fanuc、Siemens、ABB、Yaskawa、Panasonic 等国际巨头占据,它们凭借数十年的全产业链布局、顶尖技术和全球品牌优势,牢牢掌控高端与尖端应用的利润空间。中端市场则由国内领先企业如汇川技术、埃斯顿等占据,它们通过快速技术迭代、性价比优势不断向高端市场发起冲击。低端市场尤其是消费机器人电机(如扫地机器人)领域,技术门槛较低,供应商众多(如星德胜、凯航电机、兆威机电等),竞争呈现价格战与同质化严重的特点。

专业服务机器人市场,尤其是人形机器人领域,随着 Maxon Motor、Faulhaber、鸣志电器、三瑞智能等企业的布局,以及越来越多新企业加速研发,竞争正在迅速升温。总体来看,机器人电机行业的竞争既存在技术差异化(如高精度、高可靠性、一体化集成)的较量,也存在成本与规模的博弈,构成了全方位、多层次的竞争格局。同时,由于资产专用性强、客户认证周期长,企业退出壁垒较高,这进一步固化了市场竞争态势,使行业竞争呈现长期性、复杂性和多维度特征。

全球Top 5机器人电机制造商包含Fanuc、Simens、ABB、Yaskawa和Maxon Motor,合计占比30.56%。

2025年

01

中国机器人产业政策分析

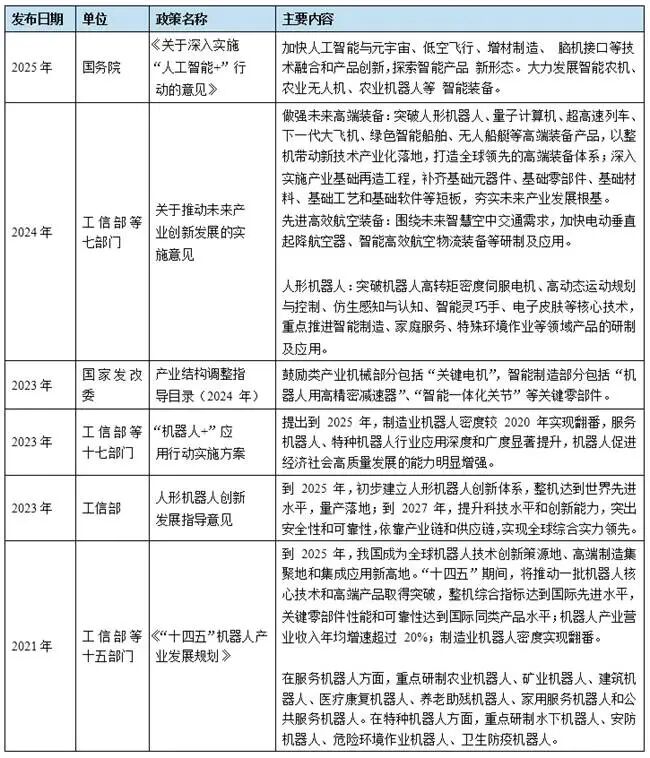

近年来,产业政策为工业机器人及机器人动力系统等零部件的技术突破和加速发展提供支持。相关产业政策将机器人列为政府需大力推动实现突破发展的十大重点领域之一。“十四五”及其配套规划提出深入实施制造强国战略,推动制造业优化升级,培育先进制造业集群,推动机器人等产业创新发展;大力发展智能制造装备,针对感知、控制、决策、执行等环节的短板弱项,加强用产学研联合创新,突破一批“卡脖子”基础零部件和装置,研发高精度伺服驱动系统、高性能高可靠减速器等。《“十四五”机器人产业发展规划》明确提出,到 2025 年,我国要成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,“优化高性能伺服驱动控制、伺服电机结构设计、制造工艺、自整定等技术,研制高精度、高功率密度的机器人专用伺服电机及高性能电机制动器等核心部件”以及“研制机构/驱动/感知/控制一体化、模块化机器人关节,研发伺服电机驱动、高精度谐波传动动态补偿、复合型传感器高精度实时数据融合、模块化一体化集成等技术”。《“机器人+”应用行动实施方案》进一步细化目标,要求 2025 年制造业机器人密度较 2020 年翻番,服务机器人应用深度显著提升。北京、上海及全国多个省份先后推出机器人专项支持政策,加速技术转化和产业集聚。国家战略与产业政策的出台,为国内机器人及动力系统行业发展提供支持和助力。

喜欢就

关注

我们哦~

以上数据来源于百谏方略发布的市场分析报告《全球与中国机器人电机市场规模分析及行业发展趋势研究报告2025-2032》。百谏方略出版市场调研报告,专注于细分市场研究、细分行业研究、市场现状及预测、企业竞争分析、专精特新"小巨人"企业市场占有率调研、专项调研、市场前景分析、企业定位及所处赛道、下游客户及产品市场分析等。同时还致力于为国内外客户提供IPO咨询、公共事务调研、可行性研究、商业计划书、消费者调研、竞品研究、满意度研究和神秘客检测等专业服务。我们通过专业方法有效分析复杂的数据和信息,最终以报告形式呈现客户需求的调研内容,帮助企业做出更有价值的商业决策,助力企业提高运营效率并找到新的增长点。