(来源:华鑫研究)

▌贵金属:PCE符合预期,12月降息概率较大

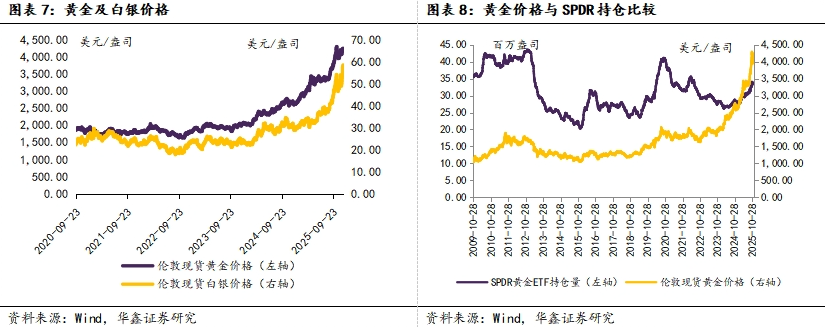

价格方面,周内伦敦黄金价格为4243.00美元/盎司,环比11月28日+51.95美元/盎司,涨幅为1.24%。周内伦敦白银价格为58.11美元/盎司,环比11月28日+4.20美元/盎司,涨幅为7.78%。

数据方面,美国11月标普全球制造业PMI终值52.2,前值51.9,预期51.9。美国11月ISM制造业指数48.2,前值48.7,预期49。美国9月核心PCE物价指数同比2.8%,前值2.9%,预期2.8%。美国9月PCE物价指数同比2.8%,前值2.7%,预期2.8%。美国9月实际个人消费支出(PCE)环比0%,前值0.2%,预期0.1%。

本周公布的重磅数据为美联储比较关心的9月PCE物价指数整体符合预期,且核心PCE指数同比数据环比下滑,提升了市场对于美联储在12月进一步降息的押注。

从CME Fedwatch工具来看,12月美联储进一步降息25BP的概率已经提升到了86.2%。

总结而言,近期少数公布的数据推升12月美联储进一步降息的概率,贵金属价格支撑仍在。

▌铜、铝:LME铜库存注销,推动铜价走高

国内宏观:中国11月官方综合PMI49.7,前值50。中国11月官方制造业PMI49.2,前值49。

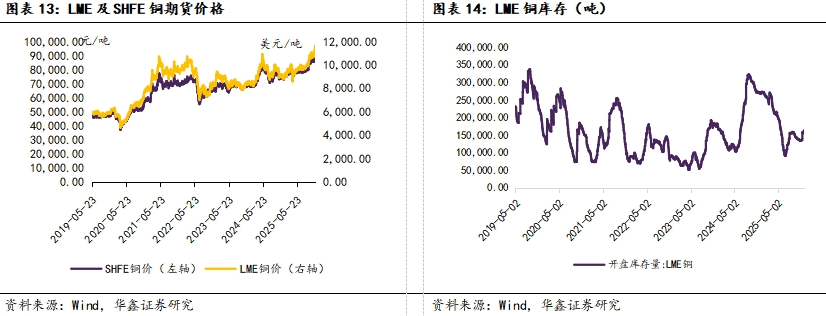

铜:价格方面,本周LME铜收盘价11616美元/吨,环比11月28日+631美元/吨,涨幅为+5.74%。SHFE铜收盘价92720元/吨,环比11月28日+5250元/吨,涨幅为+6.00%。库存方面,LME库存为162550吨 (环比11月28日+3125吨,同比-107975吨) ; COMEX库存为436853吨 (环比11月28日+18126吨,同比+344482吨) ; SHFE库存为88905吨 (环比11月28日-9025吨) 。2025年12月4日,SMM统计国内电解铜社会库存15.89万吨,环比11月27日-1.46万吨,同比+2.14万吨。

冶炼方面,中国铜精矿TC现货本周价格为-43.03美元/干吨,环比-0.33美元/干吨。

下游方面,国内本周精铜制杆开工率为66.41%,环比-2.78 pct。再生铜制杆开工率9.15%,环比-9.14pct。电线电缆开工率为67.12%,环比+0.22pct。

总结而言,虽然需求偏弱,但是紧缺的库存仍推动价格上行。多家矿企下调中期产量预期。LME周中仓库出现大量注销仓单请求,高铜价高BACK局面雏形初现。需求端受铜价快速上涨压制,下游企业采购转为谨慎,成交以刚需为主。

铝:价格方面,国内电解铝价格为22150元/吨,环比11月28日+720吨。库存方面,本周LME铝库存为528300吨(环比11月28日-10750吨,同比-158825吨);国内上期所库存为123630吨(环比11月28日+8353吨,同比-100746吨)。2025年12月4日,SMM统计国内电解铝锭社会库存59.6万吨,环比11月27日+0万吨,同比+5.0万吨。

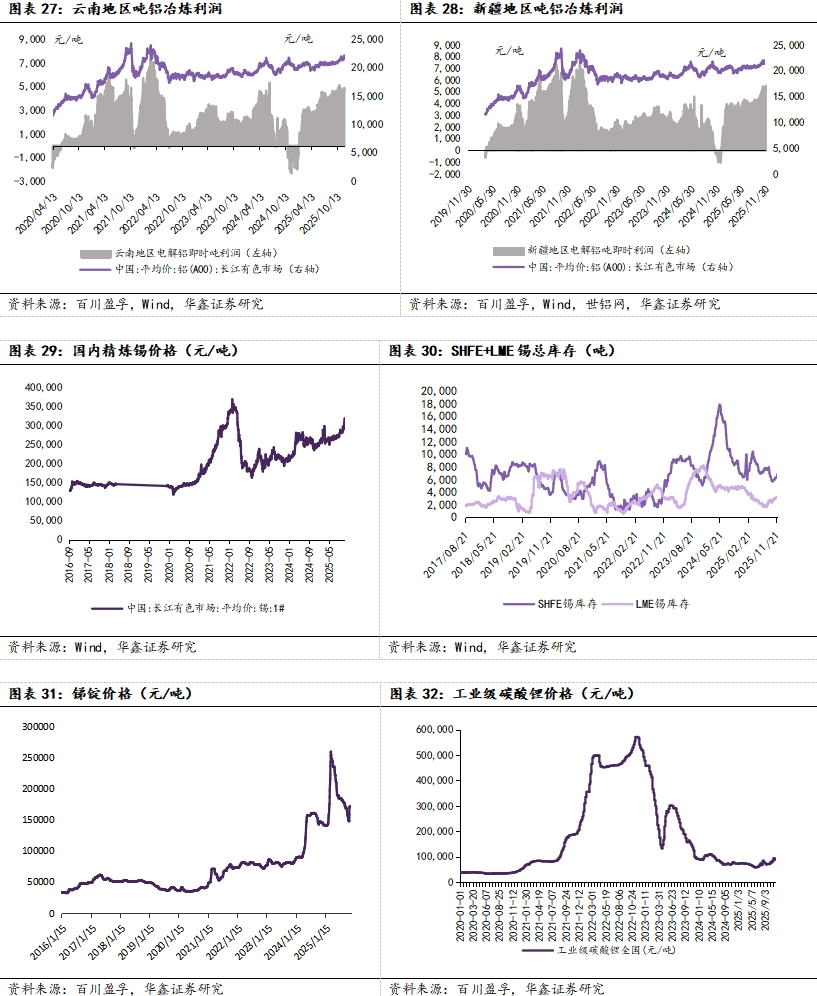

利润方面,云南地区电解铝即时冶炼利润为4897元/吨,环比11月28日+473元/吨。新疆地区电解铝即时冶炼利润为5524元/吨,环比11月28日+491元/吨。

下游方面,国内本周铝型材龙头企业开工率为52.0%,环比-0.5pct;国内本周铝线缆龙头企业开工率为62.4%,环比-0.6pct。

综合而言,国内电解铝个别新建电解铝项目开始通电起槽,运行产能小幅上升。年春节放假时间较晚,12月电解铝需求转弱幅度有限。国内淡季累库不明显,在美联储降息预期提升背景下,铝价有望走强。

▌锡:供应干扰叠加降息催化,锡价大幅走强

价格方面,国内精炼锡价格为314410元/吨,环比11月28日+14120元/吨,涨幅为4.70%。库存方面,本周国内上期所库存为6865吨,环比11月28日+506吨;LME库存为3085吨,环比11月28日-75吨。

供应干扰叠加降息催化,锡价大幅走强。受美联储降息预期升温以及非洲刚果(金)地缘冲突引发供应中断担忧的再度发酵,锡价连续大幅反弹。现货方面,市场交投氛围十分低迷,随着锡价频刷阶段新高,下游企业对高价货源的接受度极为有限。

▌锑:供需两弱,价格持稳

根据百川盈孚数据,价格方面,本周国内锑锭价格为17.10万元/吨,环比11月28日持平。

供需两弱,价格持稳。供应端方面,由于前期价格持续下行,冶炼厂原料储备普遍不足。需求端表现以刚需为主,下游多备货一月左右用量,部分用户对价格持观望态度,等待回调时机入市,整体需求较为稳定。

▌行业评级及投资策略

黄金:美联储处于降息周期。维持黄金行业“推荐”投资评级。

铜:铜矿持续偏紧,维持铜行业“推荐”投资评级。

铝:电解铝供应刚性,维持铝行业“推荐”投资评级。

锡:供应偏紧或支撑锡价。维持锡行业“推荐”投资评级。

锑:锑价下跌半年后反弹。维持锑行业“推荐”投资评级。

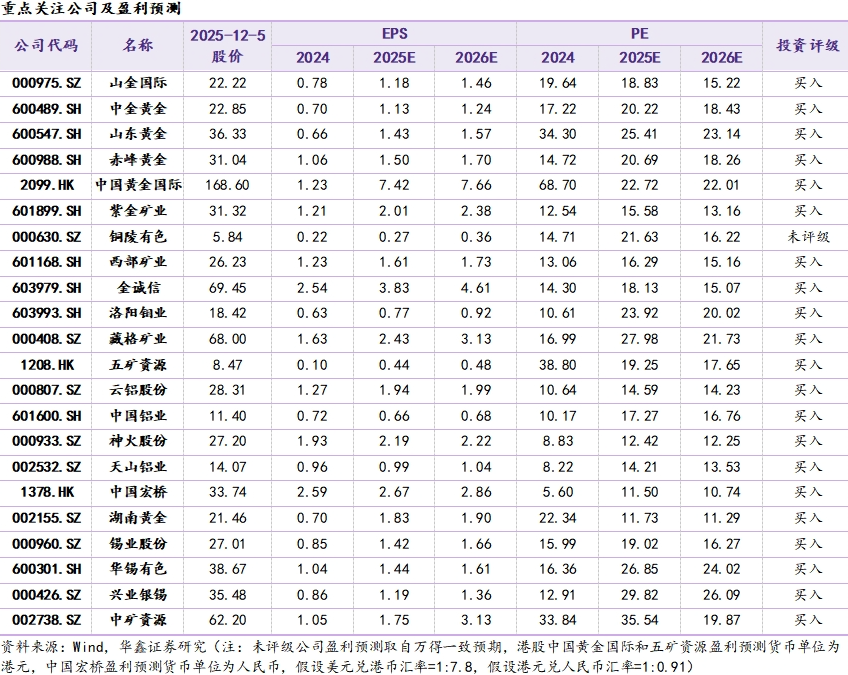

▌重点推荐个股

黄金行业推荐中金黄金,山东黄金,赤峰黄金,山金国际,中国黄金国际。铜行业推荐紫金矿业,洛阳钼业,金诚信,西部矿业,藏格矿业,五矿资源。铝行业推荐神火股份,云铝股份,天山铝业,中国宏桥。锑行业推荐湖南黄金,华锡有色。锡行业推荐锡业股份,华锡有色,兴业银锡。

▌ 风险提示

1)美国通胀再度大幅走高;2)美联储降息幅度不及预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)推荐公司业绩不及预期等。

一周行情回顾

1.1

板块回顾

周度(2025.12.1-2025.12.5)有色金属(申万)行业板块周涨幅+3.0217%,在所有的申万一级行业中涨跌幅处于第一的位置。

在申万有色金属板块三级子行业中,各个子板块涨跌互现。涨幅前三位的为铜(+7.83%)、铝(+5.68%)、钴(+4.51%)。

1.2

个股回顾

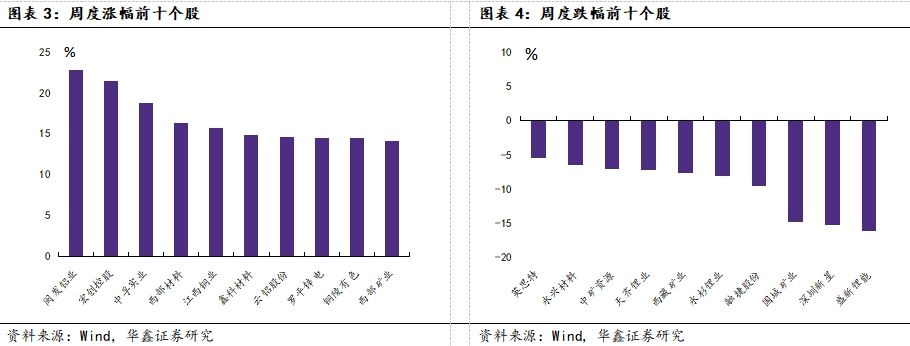

周度涨幅前十个股分别是闽发铝业(+22.77%)、宏创控股(+21.48%)、中孚实业(+18.84%)、西部材料(+16.39%)、江西铜业(+15.74%)、鑫科材料(+14.89%)、云铝股份(+14.62%)、罗平锌电(+14.51%)、铜陵有色(+14.51%)、西部矿业(+14.14%)。

周度跌幅前十个股分别是英思特(-5.41%)、永兴材料(-6.37%)、中矿资源(-6.96%)、天齐锂业(-7.23%)、西藏矿业(-7.63%)、永杉锂业(-7.99%)、融捷股份(-9.45%)、国城矿业(-14.73%)、深圳新星(-15.19%)、盛新锂能(-16.05%)。

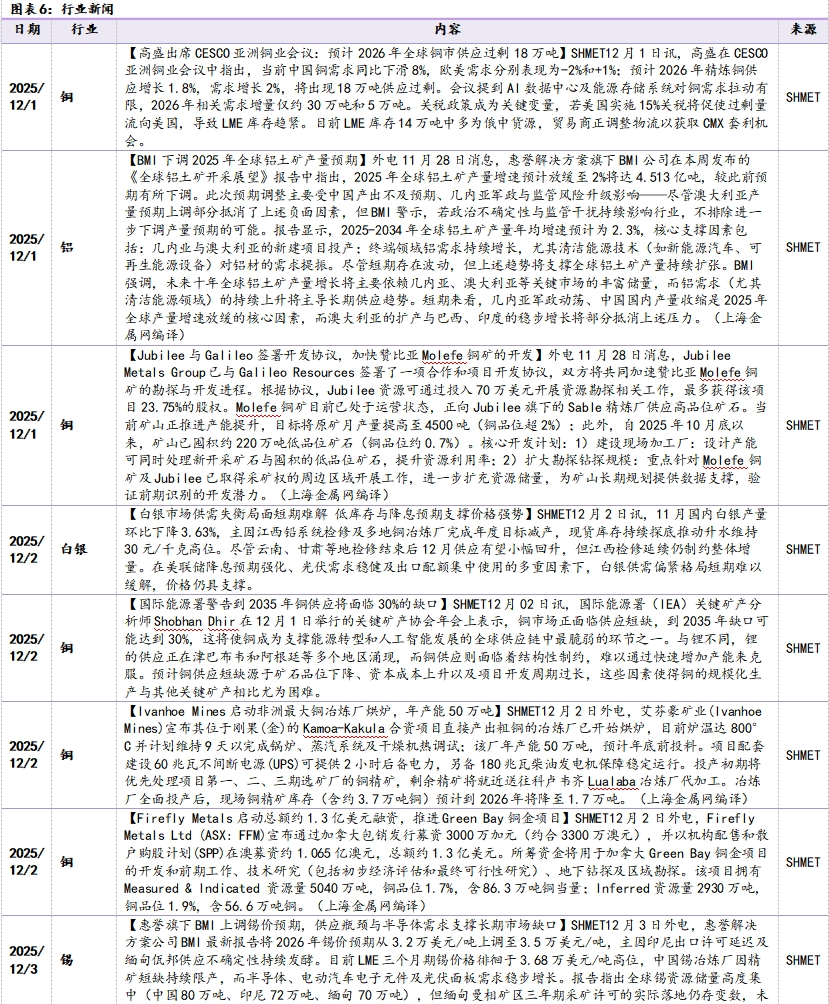

宏观及行业新闻

国内方面,中国11月官方综合PMI49.7,前值50。中国11月官方制造业PMI49.2,前值49。

海外方面,美国11月标普全球制造业PMI终值52.2,前值51.9,预期51.9。美国11月ISM制造业指数48.2,前值48.7,预期49。美国9月核心PCE物价指数同比2.8%,前值2.9%,预期2.8%。美国9月PCE物价指数同比2.8%,前值2.7%,预期2.8%。美国9月实际个人消费支出(PCE)环比0%,前值0.2%,预期0.1%。

贵金属市场重点数据

周内金价上涨:周内伦敦黄金价格为4243.00美元/盎司,环比11月28日+51.95美元/盎司,涨幅为1.24%。周内伦敦白银价格为58.11美元/盎司,环比11月28日+4.20美元/盎司,涨幅为7.78%。

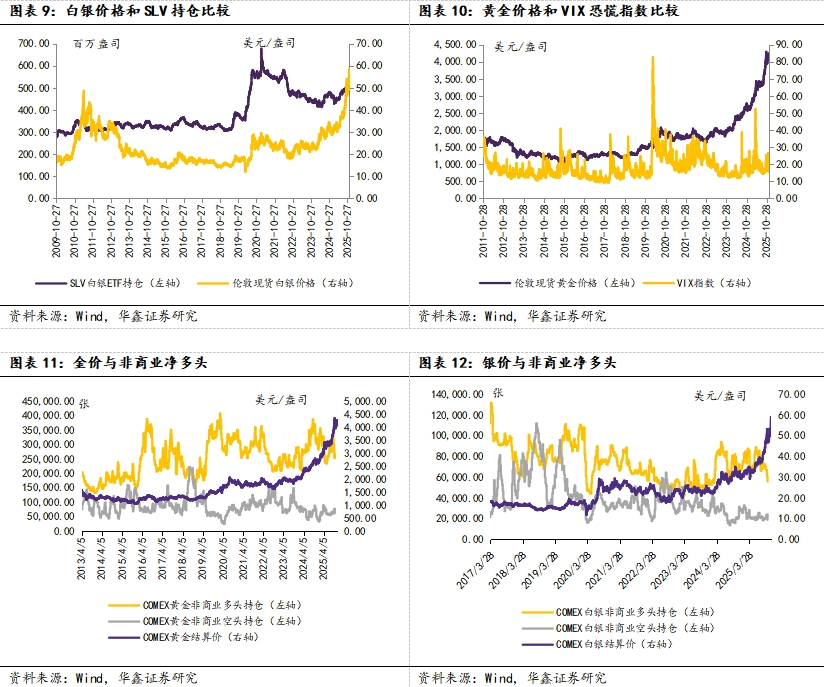

持仓方面:本周SPDR黄金ETF持仓为3377万盎司,环比11月28日+15万盎司。本周SLV白银ETF持仓为 5.12亿盎司,环比11月28日+1012万盎司。

工业金属数据

铜:价格方面,本周LME铜收盘价11616美元/吨,环比11月28日+631美元/吨,涨幅为+5.74%。SHFE铜收盘价92720元/吨,环比11月28日+5250元/吨,涨幅为+6.00%。库存方面,LME库存为162550吨 (环比11月28日+3125吨,同比-107975吨) ; COMEX库存为436853吨 (环比11月28日+18126吨,同比+344482吨) ; SHFE库存为88905吨 (环比11月28日-9025吨) 。2025年12月4日,SMM统计国内电解铜社会库存15.89万吨,环比11月27日-1.46万吨,同比+2.14万吨。

中国铜精矿TC现货本周价格为-43.03美元/干吨,环比-0.33美元/干吨。下游方面,国内10月精铜制杆开工率为61.15%,环比-9.15pct。10月铜管开工率为62.37%,环比-5.31pct。

铝:价格方面,国内电解铝价格为22150元/吨,环比11月28日+720吨。库存方面,本周LME铝库存为528300吨(环比11月28日-10750吨,同比-158825吨);国内上期所库存为123630吨(环比11月28日+8353吨,同比-100746吨)。2025年12月4日,SMM统计国内电解铝锭社会库存59.6万吨,环比11月27日+0万吨,同比+5.0万吨。

利润方面,云南地区电解铝即时冶炼利润为4897元/吨,环比11月28日+473元/吨。新疆地区电解铝即时冶炼利润为5524元/吨,环比11月28日+491元/吨。

下游方面,国内本周铝型材龙头企业开工率为52.0%,环比-0.5pct;国内本周铝线缆龙头企业开工率为62.4%,环比-0.6pct。

锡:价格方面,国内精炼锡价格为314410元/吨,环比11月28日+14120元/吨,涨幅为4.70%。库存方面,本周国内上期所库存为6865吨,环比11月28日+506吨;LME库存为3085吨,环比11月28日-75吨。

锑:根据百川盈孚数据,价格方面,本周国内锑锭价格为17.10万元/吨,环比11月28日持平。

锂:根据百川盈孚数据,价格方面,本周国内工业级碳酸锂价格为90000元/吨,环比11月28日-1500元/吨,环比-1.64%。库存方面,本周国内碳酸锂全行业库存19325吨,环比-705吨。

行业评级及投资策略

黄金:美联储处于降息周期。维持黄金行业“推荐”投资评级。

铜:铜矿持续偏紧,维持铜行业“推荐”投资评级。

铝:电解铝供应刚性,维持铝行业“推荐”投资评级。

锡:供应偏紧或支撑锡价。维持锡行业“推荐”投资评级。

锑:锑价下跌半年后反弹。维持锑行业“推荐”投资评级。

重点推荐个股

黄金行业推荐中金黄金,山东黄金,赤峰黄金,山金国际,中国黄金国际。铜行业推荐紫金矿业,洛阳钼业,金诚信,西部矿业,藏格矿业,五矿资源。铝行业推荐神火股份,云铝股份,天山铝业,中国宏桥。锑行业推荐湖南黄金,华锡有色。锡行业推荐锡业股份,华锡有色,兴业银锡。

1)美国通胀再度大幅走高;2)美联储降息幅度不及预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)推荐公司业绩不及预期等。

证券研究报告:《LME铜库存注销,推动铜价走高—有色金属行业周报》

对外发布时间:2025年12月9日

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

有色组介绍

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!