(来源:每财网)

Q3霸王茶姬净收入为32.08亿元同比下降9.4%。经调整后净利润为5.03亿元,同比下降22.3%

文/每日财报 南黎

近期,新茶饮品牌霸王茶姬创始人张俊杰与光伏龙头天合光能董事长高海纯的联姻,因横跨新消费与新能源两大领域而成为焦点。

两位同出生于1993年的企业家背景迥异:高海纯作为天合光能创始人之女,自美国布朗大学学成归来后从公司战略投资部起步,于2025年1月出任联席董事长,正主导公司由光伏制造商向光储智慧能源解决方案服务商转型。

而张俊杰则展现了草根创业的路径,从奶茶店店员白手起家,于2017年创立霸王茶姬,带领品牌迅速扩张并于今年成功登陆美国纳斯达克,成为首家在美股上市的中国新茶饮品牌,其个人也以135亿元财富在2025年首次入选《胡润百富榜》。

然而,与社交层面的热议形成鲜明对比的是,资本市场对此反应却显得冷静甚至审慎。霸王茶姬自上市以来股价表现并不乐观,发行价为28美元,虽一度冲高至43美元,但随后持续走低,目前仅在14美元左右徘徊。

营收利润持续下降,后来者贴身竞争

最新财报显示,第三季度公司净收入为32.08亿元同比下降9.4%。经调整后净利润为5.03亿元,同比下降22.3%。这也是霸王茶姬第三个季度营收净利润下滑,而且下滑幅度明显加大。

根据《每日财报》统计,今年前三个季度,公司营收分别为33.927亿元、33.319亿元以及32.083亿元;净利润分别为6.773亿、6.298亿元以及5.03亿元。

与营收下降相对应的是核心经营指标GMV联系多个季度下滑,Q3录得79.3亿元,同比减少4.48%。

其中,作为主阵地的中国市场表现尤为乏力,境内GMV同比下降6.16%至76.29亿元,同时加盟门店收入与活跃会员数也分别下滑14.77%和21.26%。

针对境内市场的疲软,公司将部分原因归于外卖平台间日益激烈的补贴竞争。自2月以来,京东、美团及阿里巴巴先后入局外卖大战,奶茶、咖啡一度成为补贴C位,各平台头部奶茶品牌“0元购”优惠券频出,而霸王茶姬选择了独树一帜的策略,并未跟随众多品牌推出大幅折扣。

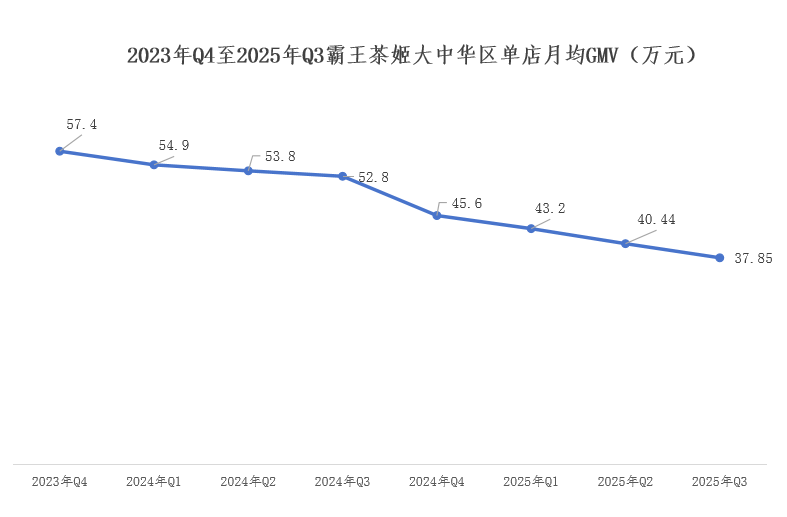

公司创始人此前明确表示,将坚持避免卷入低价竞争,转而致力于品牌价值与运营效率的提升。但是现实并不如人意。据霸王茶姬财报显示,大中华区单店月均GMV从2023年Q4的57.4万元,连续7个季度下滑至2025年Q3的37.85万元。

外卖补贴退坡,还带来消费认知上的变化。很多消费者养成了喝便宜奶茶的习惯,定价偏高的霸王茶姬自然吓退了不少的顾客。

反而在霸王茶姬增长步伐放缓之际,轻乳茶赛道上的新兴品牌正加速抢占市场。以“爷爷不泡茶”为例,其门店从2023年的约300家迅速扩张至如今的2500余家。同样主打鲜奶茶的茉莉奶白也在2024年加快布局,门店突破2000家。沪上阿姨旗下新品牌“茶瀑布”也瞄准这一领域,签约门店已超1000家。

这些品牌均聚焦鲜奶茶产品,定价集中于15-20元区间,并注重打造具有空间体验的大型门店,目标客群和战略定位与霸王茶姬高度重叠。

实际上,喜茶、奈雪等头部品牌也已上架轻乳茶类产品。曾经凭借“鲜奶茶”概念占据消费者心智的霸王茶姬,如今正面临来自各方后来者的贴身竞争,市场格局日趋激烈。

“撞脸”出圈后,何以为继?

在一众已上市和待上市的“老资历”面前,霸王茶姬是2017年底才诞生的“黑马”。当它于云南开出首店时,喜茶、奈雪的茶等玩家已在鲜果茶赛道风生水起。

面对这片竞争红海,霸王茶姬并没有走进拥挤的鲜果茶赛道,而是另辟蹊径,主打原叶鲜奶茶,走国风茶饮路线。

为了在短时间内打开局面,“撞脸”覆盖了霸王茶姬整段发展历程。初期霸王茶姬无论是产品,还是品牌调性、形象,都有茶颜悦色的“影子”。

茶颜悦色的核心产品由茶+鲜奶,奶油和坚果碎点缀,霸王茶姬也是茶+鲜奶,但没有多余配料,以清爽、健康为卖点。两家的定价也基本一致,集中在15-20元的价格带。

鲜奶茶赛道站稳脚跟之后,霸王茶姬进行品牌升级,“致敬”星巴克。比如品牌Logo以品牌色铺底、主体人物由线条构成,门店设计强调空间属性,强调门店的“第三空间”体验。

在视觉设计上,霸王茶姬的茶杯和包装袋看向了奢侈品牌,时常与Dior、LV、香奈儿等品牌“撞色撞款”。

在一线城市开新店时,霸王茶姬的营销策略与喜茶异曲同工,都是在城市核心商圈的核心位置开旗舰店、宣传造势,吸引消费者排出长队,成为社交媒体上的热点话题。

这种打法虽存有争议,但实现了快速出圈。超强的学习能力和加上高举高打的扩张策略,霸王茶姬的门店数量迅速膨胀。

可黑马频现不难,难的是跑得更远。在现制奶茶的世界里,风口始终流转不定。行业曾从“加料”转向水果茶,又迈向健康化与原料升级,但风口的切换往往并无严密逻辑,更多源于年轻人追求新鲜与情绪价值的善变需求。

正因如此,“新”与“快”成为行业竞争的关键——迭代迅速、产品易被复制,唯有持续创新才能维系热度。

而霸王茶姬在产品创新上步伐缓慢。2022年至2024年,公司上新数量分别为14款、22款和15款;从年初至今,霸王茶姬全国仅上新了8款产品,还有两款是“伯牙绝弦”的迭代版本。这在以快速迭代著称的茶饮行业中显得颇为不同,此前,“霸王茶姬为什么不上新了”相关话题还在社交媒体引发热议。

奶茶类的产品再好喝,对于消费者来说也很难天天喝,复购率明显存在天花板,这需要新品来吸引客户,但是明显下降的新品上新也影响了消费者的消费意愿。

出海双刃 高增长伴随利润压力

在本季财报中,海外市场成为了霸王茶姬为数不多的亮点。数据显示,其海外GMV同比增长75.3%至3亿元人民币,这是其连续第二个季度涨幅超过75%。

不过,海外业务的迅速扩张和门店数量增加也直接推动了经营成本的增加(主要是自营店运营成本、G&A和其他经营成本),霸王茶姬在三季度的净利润率较上年同期下降了2.6%。

对国内茶饮品牌来说,出海也不是一个新鲜的故事。早在2018年,喜茶、奈雪的茶、霸王茶姬与蜜雪冰城就开始了出海进程。

数据显示,全球现制饮品市场前景广阔,预计到2028年规模将突破1.1万亿美元,2023年至2028年的复合年增长率预计提升至7.2%。尽管市场空间诱人,但新茶饮品牌的出海之路并非坦途。

尽管出海前景诱人,但新茶饮品牌面临多重风险。但从茶饮品牌的海外实践上来看,增长曲线的打造并不容易。

与咖啡相比,新茶饮在国际市场上面临品牌认知度不足的挑战,同时其口味也需针对不同地区进行本地化调整,增加了产品推广的复杂性。

此外,海外市场在运营模式、供应链建设、食品安全法规、人力成本等方面都与国内存在显著差异,合规成本不断攀升。同时,本土品牌的反击以及来自其他国际品牌的竞争也不可小觑。

走出去是容易的,但在海外扎住根很难。目前,霸王茶姬的海外业务目前占整体GMV比重仅3.8%,其全球化故事才刚刚翻开序章。

创始人联姻带来的关注度,与资本市场对其业绩放缓、竞争加剧的冷静审视,形成了鲜明反差。在资本市场的冷静审视下,霸王茶姬需要以更具说服力的业绩和更清晰的成长路径,来回应那些关于其未来价值的追问。