(来源:华龙证券研究)

邢甜:机械行业分析师

摘要:

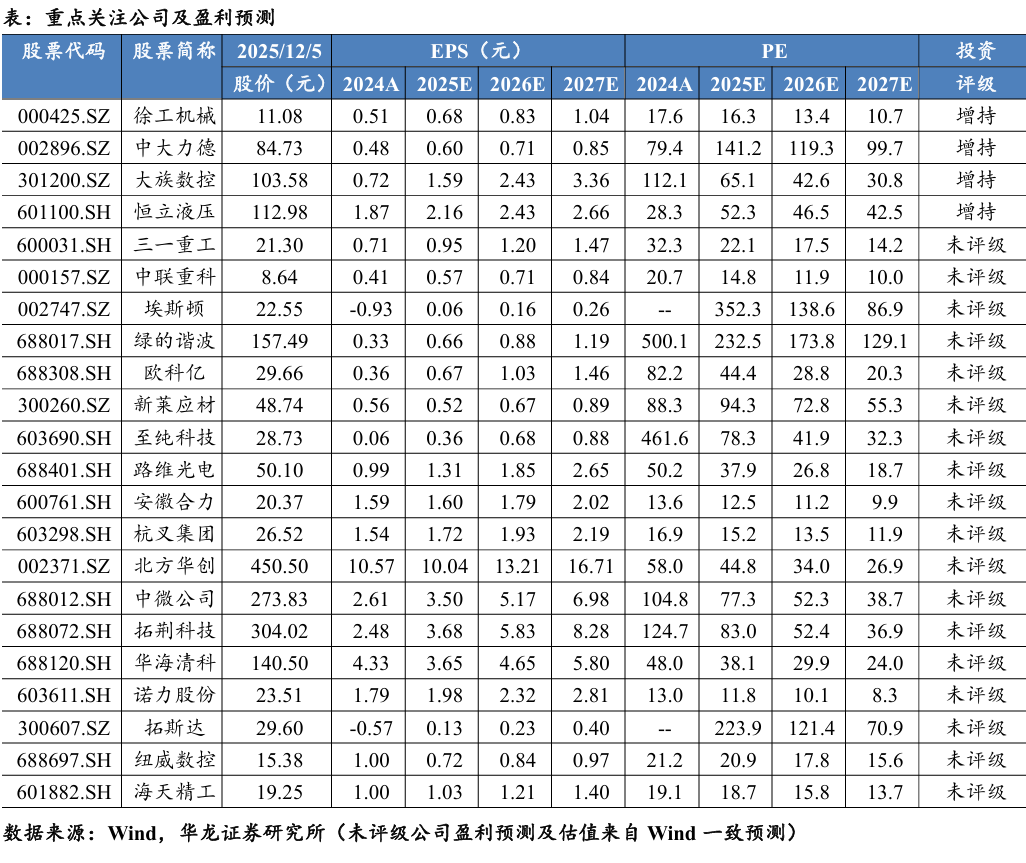

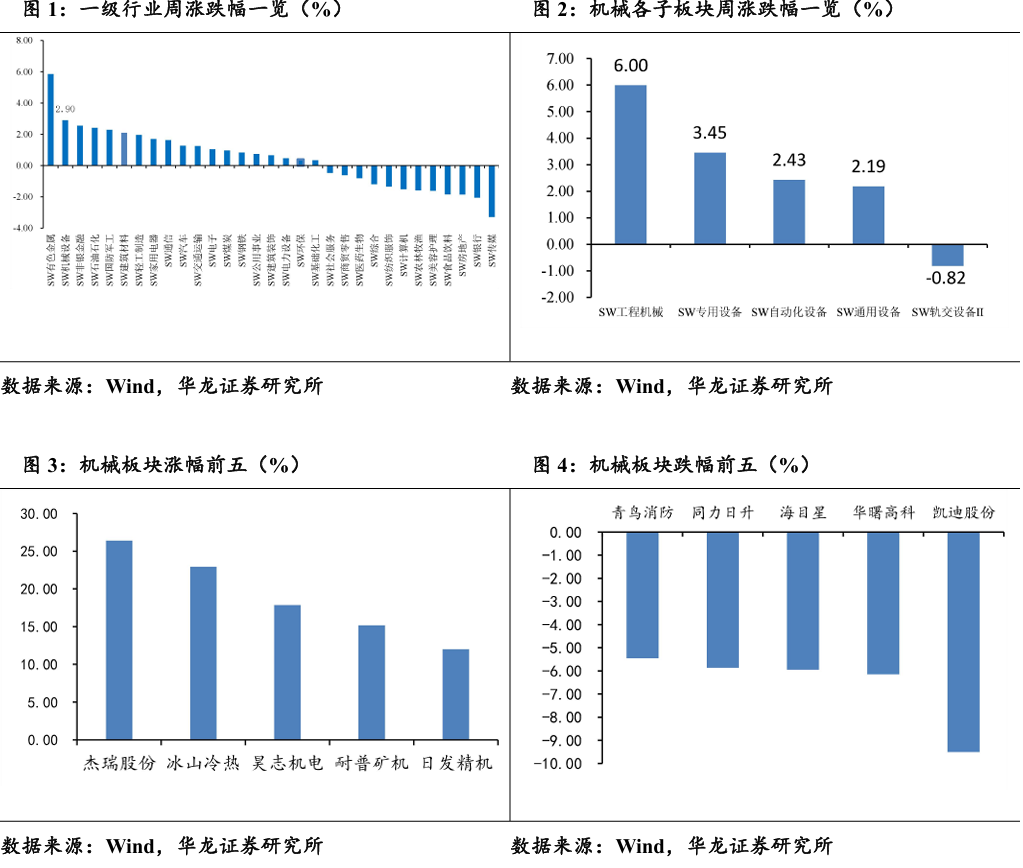

上周(2025.12.01-2025.12.05)机械设备行业上涨2.9%,在一级 31 个行业中排名第2位。子行业中,工程机械(+6%)、专用设备 (+3.45%)、自动化设备(+2.43%)、通用设备(+2.19%)、轨交 设备(-0.82%)。我们认为,伴随三季报完成披露市场风险偏好有望 提升,建议兼顾科技成长与顺周期,配置具备业绩支撑的板块及个股, 维持行业“推荐”评级。科技方向关注:人形机器人、PCB设备、半 导体设备等;周期方向关注:工程机械、通用设备复苏等。

两大GPU企业上市,亚马逊发布新款AI芯片。国内摩尔线程、 沐曦等GPU企业密集推进上市融资,国外亚马逊等国际云计算巨 头加速迭代3nm自研AI芯片,全球算力竞争日趋激烈。我们认 为竞争的核心是高尖端造产能,催生出对光刻、刻蚀、薄膜沉积 等核心半导体制造设备的持续高强度需求,国内晶圆厂为实现本 土高端芯片自主供给,扩产与技术升级的需求愈发明确且迫切。 同时,外部技术限制不断加码,荷兰光刻机出口新规已从先进的 EUV设备延伸至成熟制程所需的DUV设备及配套生态,这种全 方位的技术封锁,让半导体产业链实现自主可控从可选变为必选, 中国半导体设备行业迎来了历史性的发展窗口。建议关注:新莱 应材(300260.SZ)、至纯科技(603690.SZ)、路维光电(688401.SH)、北方华创(002371.SZ)、中微公司(688012.SH)、拓荆科技 (688072.SH)、华海清科(688120.SH)等。

特斯拉Optimus实现“跑步”突破,银河通用机器人完成股改。 2025 年12 月3日在马斯克发布Optimus人形机器人跑步的短视 频,形态类人。此视频不仅是简单的运动能力展示,更是其运动 控制算法、实时感知与决策、本体硬件稳定性等核心系统能力的 综合体现。Optimus在明确2026年量产计划后,其技术细节不断 迭代显示了其技术落地的可行性;国内继智元机器人完成股改后, 银河通用机器人近期也完成股份制改造 ,进一步印证产业成熟度 的提升和资本周期的启动。机器人板块近期异动频率明显增加, 我们认为国内外机器人进展顺利,2026年开始量产,2025年12 月至2026年一季度有望迎来新一轮上涨行情。建议去伪存真,围 绕“确定性”进行交易。个股包括:恒立液压(601100.SH)、中 大力德(002896.SZ)、华锐精密(688059.SH)等。

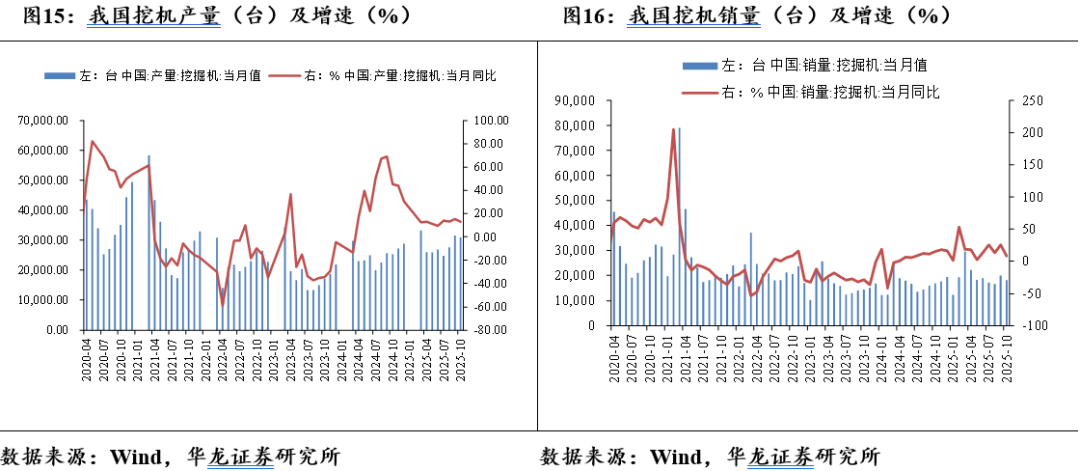

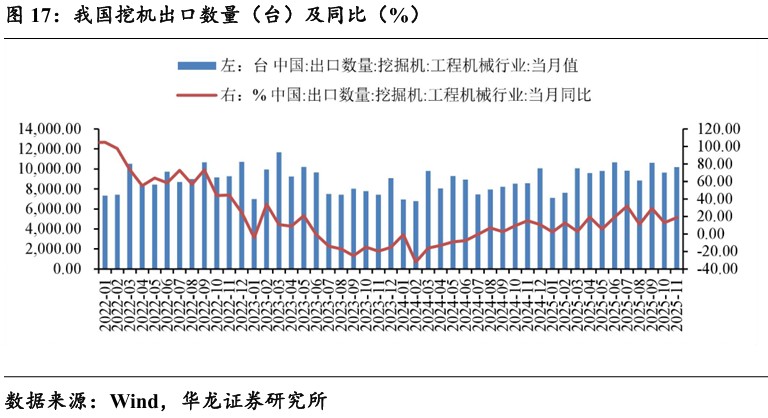

11月挖机销量同比+13.9%,行业景气度持续改善。2025年11月 销售各类挖掘机20027台,同比增长13.9%。其中国内销量9842台,同比增长9.11%;出口量10185台,同比增长18.8%。1-11 月,共销售挖掘机212162台,同比增长16.7%;其中国内销量 108187 台,同比增长18.6%;出口103975台,同比增长14.9%。 我们认为,行业层面,内需受益于新一轮集中换新周期到来,以 及雅下水电站等大型项目开工,以工代赈有望助力行业内需向好。 海外结构性景气,“一带一路”沿线国家的基础设施建设需求持 续增长,带动出口增长。龙头企业凭借“技术升级+全球化布局” 双引擎,海外市占率持续提升,中长期增长动能强劲。建议关注:徐工机械(000425.SZ)、三一重工(600031.SH)、中联重科 (000157.SZ)。

政策强力驱动,全球需求结构性复苏,国产机床高端化进程有望加快。一方面,国内“十五五”规划将工业母机列为需超常规攻关 的重点领域,工信部发文强调布局建设中试平台,一系列政策组 合拳将极大加速国产机床,特别是五轴联动、车铣复合等高端产 品的技术突破与产业化应用。另一方面,日本机床10月订单数据 连续17个月增长,且主要由出口驱动,提示全球高端制造投资复 苏的积极信号。在此背景下,建议重点关注那些在核心部件上具 备自研能力、产品线已覆盖高端领域、并能受益于全球资本开支 回升的龙头企业,如纽威数控(688697.SH)、大族数控 (301200.SZ)、海天精工(601882.SH)等。

10月工业机器人产量+17.9%,行业或存在困境反转的机会。2025 年10月,我国工业机器人产量57858台,同比增加17.9%。我们 认为,主要是国家“以旧换新”政策释放了部分设备更新需求, 叠加设备更新贷款贴息政策有效降低企业升级成本所致。工业机 器人企业下游影响逐步减弱,结构调整结束,且部分企业发力人 形机器人业务,行业或存在困境反转的投资机会。建议关注:① 减速器、伺服系统等高技术壁垒环节;②受益于下游应用场景多 元化的系统集成商。个股可关注:埃斯顿(002747.SZ)、拓斯达 (300607.SZ)、绿的谐波(688017.SH)、欧科亿(688308.SH)。

2025年10月28日至31日,上海新国际博览中心召开亚洲国际物流技术与运输系统展览会。展会一方面聚焦智能装备升级, AGV/AMR 机器人、自动化立体仓、AI 视觉分拣系统将密集亮 相;另一方面推动低碳技术落地,氢能源运输车、可循环包装、 新能源叉车将集中展示,预计将对叉车板块形成有利刺激。叉车 行业①销量数据亮眼,9月内外销均同比大增,受益于2024下半 年低基数效应,预计增速具备持续性,对估值有提振作用;②随 着人工智能和自动化技术的发展,叉车行业正迎来智能化与无人 化升级,无人叉车单价较高但更具经济性,伴随渗透率提升有望增厚行业盈利;③行业目前整体估值不高,具备安全边际。建议 关注:安徽合力(600761.SH)、杭叉集团(603298.SH)、诺力股 份(603611.SH)等。

风险提示:宏观经济景气度不及预期、固定资产投资不及预期、 原材料价格大幅上涨形成的不确定性风险、行业和市场竞争风险、 产业政策变动风险、第三方数据错误风险、关税扰动风险等。

1周市场表现

上周(2025.12.01-2025.12.05)机械设备行业上涨2.9%,在一级31个 行业中排名第2位。子行业中,工程机械(+6%)、专用设备(+3.45%)、 自动化设备(+2.43%)、通用设备(+2.19%)、轨交设备(-0.82%)。 重点覆盖个股中,涨幅前五的公司分别为杰瑞股份(+26.4%)、冰山 冷热(+22.93%)、昊志机电(+17.85%)、耐普矿机(+15.19%)、日发 精机(+12.01%),主要与燃气轮机、冰雪经济及机器人相关;跌幅前五 的公司分别为凯迪股份(-9.51%)、华曙高科(-6.14%)、海目星(-5.96%)、同力日升(-5.86%)、青鸟消防(-5.45%)。

2周内行业关键数据

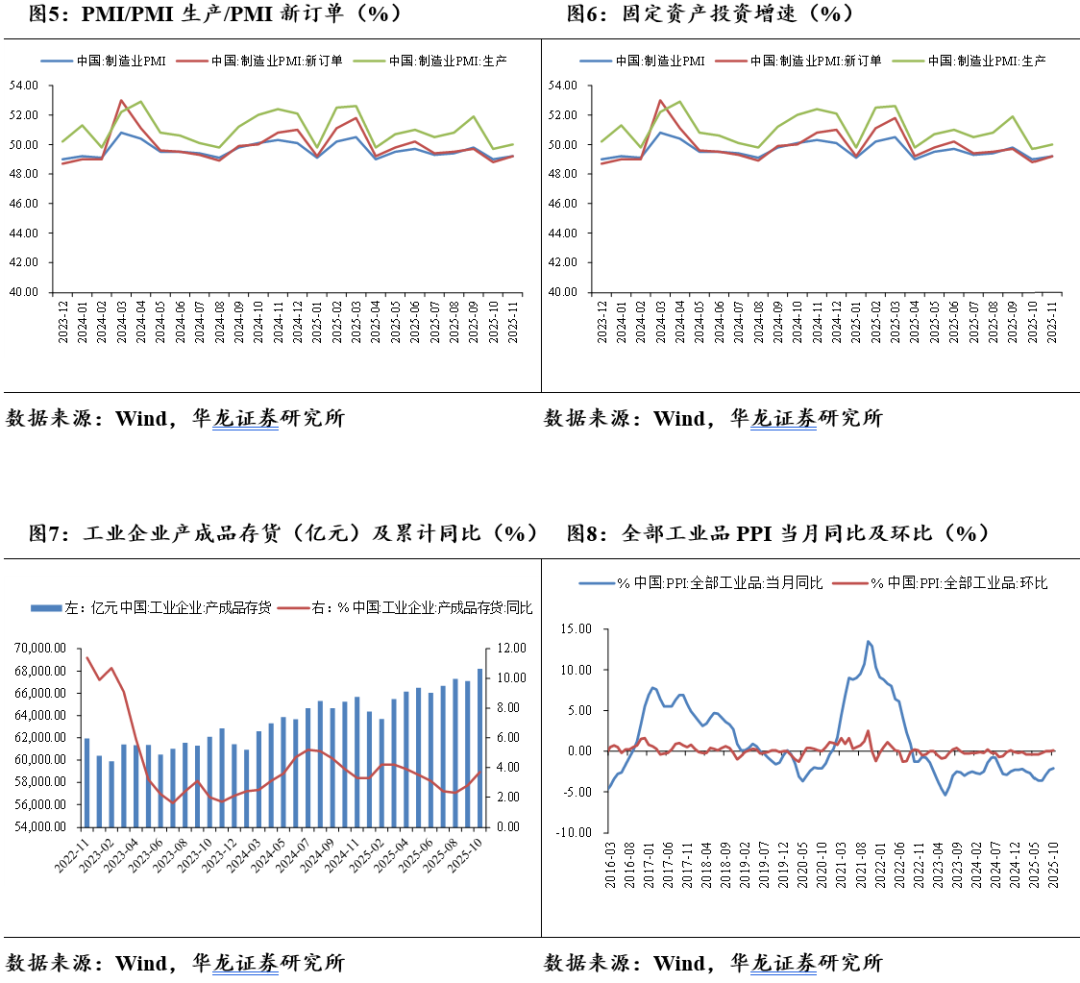

截至2025年11月,我国制造业PMI 49.2%,同比-1.1pct,环比+0.2 pct;制造业新订单PMI 49.2%,同比-1.6pct,环比+0.4pct;制造业生产PMI50%,同比-2.4pct,环比+0.3pct。

截至2025年10月,固定资产投资完成额累计值同比下降1.7%,其中制造业投资同比增加2.7%,基建投资同比增加1.51%,房地产投资完成额同比下降14.9%。

截至2025年10月,我国工业企业产成品存货68200亿元,同比增加3.7%;截至2025年10月,我国全部工业品PPI同比下降2.1%,环比+0.1%。

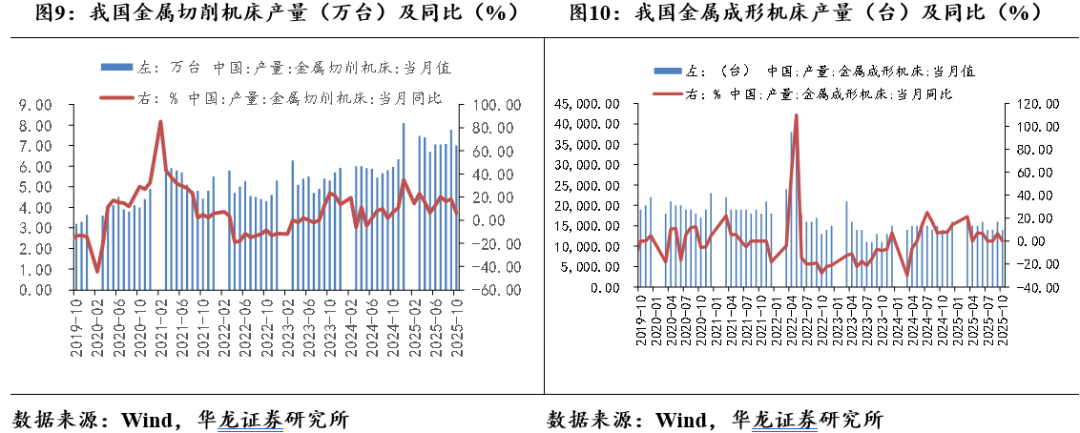

2025年10月,金属切削机床产量6.9万台,同比增加6.2%,连续十六个月保持正增长;2025年10月金属成形机床产量1.4万台,同比持平。

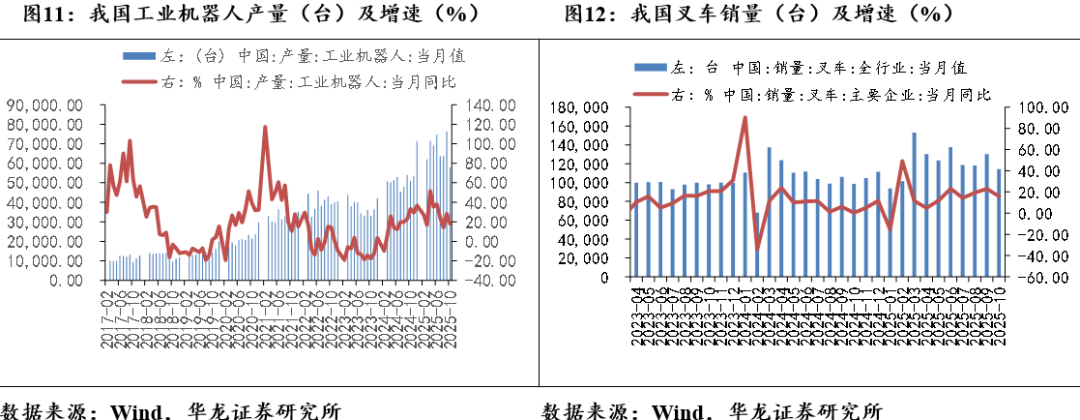

2025年10月,我国工业机器人产量57858台,同比增加17.9%;2025年10月,我国叉车销量114250台,同比增加15.89%。

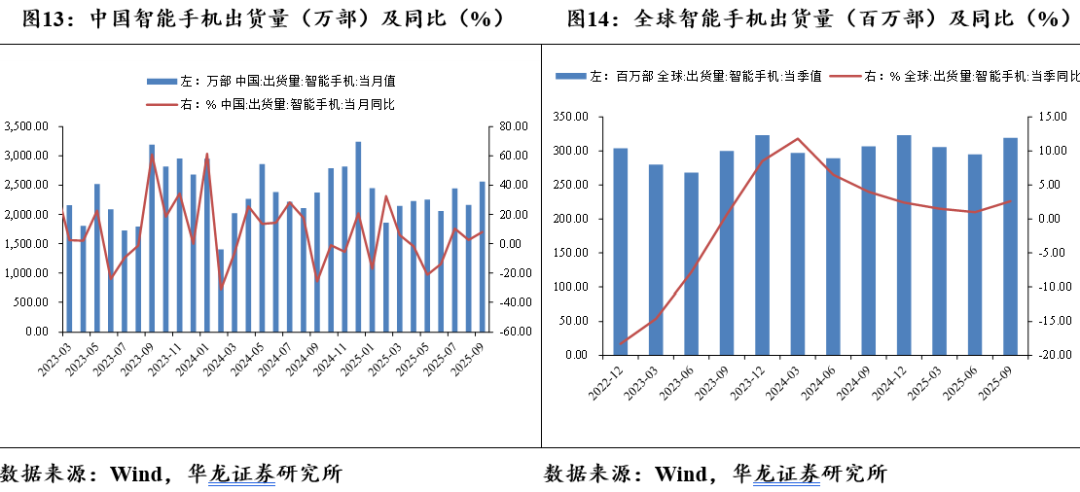

2025年9月,我国智能手机出货量2561.7万部,同比增长8%;2025年第三季度全球智能手机出货319.3百万部,同比增加2.6%,增速连续九个季度同比正增长,智能手机出货量复苏明显。

2025年10月,我国共生产挖掘机30880台,同比增长13%;2025年 11月共销售挖掘机20027台,同比增长13.9%。2025年挖机销量快速增长, 行业复苏明显。

2025年11月,我国挖机出口10185台,同比增长18.8%。

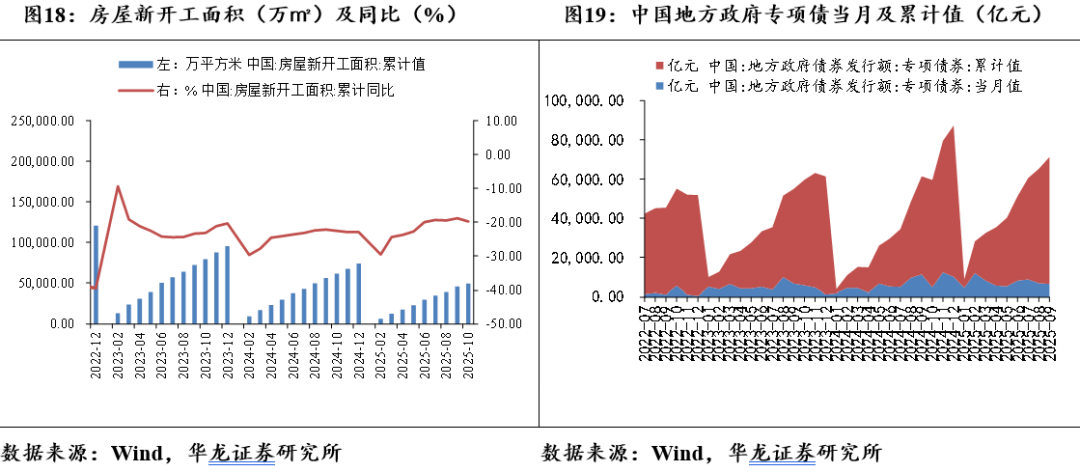

2025年10月,我国房地产新开工面积累计49061万平方米,同比下降19.8%;2025年9月地方政府专项债当月发行6359亿元,1-9月份累计发行64900亿元,同比增长29.27%。

3行业要闻

3.1半导体设备

光刻胶领域,我国取得新突破。近日,北京大学化学与分子工程学院 彭海琳教授团队及合作者通过冷冻电子断层扫描技术,首次在原位状态下 解析了光刻胶分子在液相环境中的微观三维结构、界面分布与缠结行为, 指导开发出可显著减少光刻缺陷的产业化方案。相关论文近日刊发于《自然-通讯》。(中国基金报)

三星、SK海力士、美光宣布涨价。2025年10月23日,据韩媒报道, 三星电子、SK海力士等主要内存供应商将在今年第四季度向客户调整报 价,DRAM和NAND闪存价格上调幅度将高达30%。美光同样涨价。据 Benchmark证券指出,美光已通知客户要将NAND型闪存报价调涨20~30%, 同时还暂停接受新订单。闪迪也在9月上调NAND闪存报价,幅度约为 10%,消费级与企业级产品均有涉及。涨价主要归因于人工智能的芯片热 潮没有放缓迹象,导致存储芯片出现供应短缺。(半导体前线)

荷兰启动2025年光刻机出口新规。2025年10月31日,荷兰宣布2025 年光刻机出口新规,全面扩大限制范围。这一比预期提前半年的管制升级 不仅将DUV设备出口限制从7纳米下调至14纳米,还将ASML的1970i、 1980i 等中阶机型纳入许可证管理,审批周期延长至90天。此外,测量检测设备和计算光刻软件等配套技术也受到严格管制。(中华网)

错判时与势,注定撞南墙。日本首相不久的高市早苗,近来在事关邻国主权领土完整、事关地区和平稳定的问题上频出妄言。日前在国会答辩时,高市更是公然发表涉台露骨挑衅言论,暗示可能武力介入台海问题。如此粗暴干涉中国内政,还不思悔改、拒不撤回,暴露出日本国内右翼势力的极端错误立场和认知。台湾是中国的台湾,中国终将统一、也必将统一的历史大势不可阻挡。如果有人还固守在军国主义旧梦中,妄图只身阻挡中国实现完全统一的历史洪流,其结局必然是在14亿多中国人民用血肉筑成的钢铁长城面前碰得头破血流。(新华网)

错判时与势,注定撞南墙。日本首相不久的高市早苗,近来在事关邻 国主权领土完整、事关地区和平稳定的问题上频出妄言。日前在国会答辩 时,高市更是公然发表涉台露骨挑衅言论,暗示可能武力介入台海问题。 如此粗暴干涉中国内政,还不思悔改、拒不撤回,暴露出日本国内右翼势 力的极端错误立场和认知。台湾是中国的台湾,中国终将统一、也必将统 一的历史大势不可阻挡。如果有人还固守在军国主义旧梦中,妄图只身阻 挡中国实现完全统一的历史洪流,其结局必然是在14亿多中国人民用血肉 筑成的钢铁长城面前碰得头破血流。(新华网)

两大GPU龙头,IPO新进展。摩尔线于2025年12月5日在科创板 上市。摩尔线程的发行价格为114.28元/股,对应的2024年摊薄后静态市 销率为122.51倍,按此发行价预估,摩尔线程上市时市值约为537.15亿元。 另一家国产GPU公司沐曦股份发布科创板上市发行公告称,于12月5日 申购,发行价格为104.66元/股。招股书介绍,沐曦股份是国内高性能通 用GPU产品的主要领军企业之一,致力于自主研发全栈高性能GPU芯片 及计算平台。公司旗舰产品曦云C系列训推一体GPU芯片,基于全自研 的GPUIP、指令集和架构,在通用性、单卡性能、集群性能及稳定性、生 态兼容与迁移效率等方面均达到国内领先水平,具备较强的综合竞争力。 根据Bernstein Research 以销售金额口径测算的数据并结合IDC数据,以算 力规模口径测算的结果,沐曦股份在2024年中国AI芯片市场中的份额约 为1%。(中国证券报)

亚马逊发布新款AI芯片。2025年12月3日,全球云计算“一哥”亚马 逊AWS在Re:Invent 大会期间宣布,华尔街翘首期待的新一代自研AI芯 片Trainium3 正式公开上市。综合公司介绍,Trainium3是亚马逊首款3nm 制程芯片。与上一代Trainium芯片相比,Trainium3计算性能最高提升4.4 倍,能效提升4倍,内存带宽几乎提升4倍,主打AI算力竞争的性价比 赛道。由Trainium3组成的UltraServer 系统还可以互联,每台可容纳144 枚芯片,为单个应用提供多达100万枚Trainium3芯片,为上一代的10倍。 (科创板日报)

3.2 工程机械

2025 年10月工程机械行业主要产品销售快报一: 2025 年 10 月销售各类挖掘机18096台,同比增长7.77%。其中国内 销量8468台,同比增长2.44%;出口量9628台,同比增长12.9%。2025 年1—10月,共销售挖掘机192135台,同比增长17%;其中国内销量98345 台,同比增长19.6%;出口93790台,同比增长14.4%。 2025 年 10 月销售各类装载机10673台,同比增长27.7%。其中国内 销量5372台,同比增长33.2%;出口量5301台,同比增长22.6%。2025 年1—10月,共销售各类装载机104412台,同比增长15.8%。其中国内销 量55368 台,同比增长21.8%;出口量49044台,同比增长9.69%。(中 国工程机械工业协会)

2025年11月26日,2025柳工全球经销商年会暨11·26全球客户节在柳工智能国际工业园区盛大启幕。来自全球的近2000名嘉宾跨越山海、齐聚柳州,共赴一场智领未来、共谋发展的机械之约。现场展示了覆盖30多条产品线的220多台设备,8大行业解决方案全景呈现,“电动生态圈”“无人化·数智”两大智能展区同步亮相,充分彰显了柳工技术跃迁与全球布局新势能。(工程机械杂志)

2025 年11月工程机械行业主要产品销售快报一:2025年11月销售各 类挖掘机20027台,同比增长13.9%。其中国内销量9842台,同比增长 9.11%;出口量10185 台,同比增长18.8%。2025年1—11月,共销售挖 掘机212162台,同比增长16.7%;其中国内销量108187台,同比增长18.6%; 出口103975台,同比增长14.9%。 2025 年11月销售各类装载机11419台,同比增长32.1%。其中国内销 量5671台,同比增长29.4%;出口量5748台,同比增长34.8%。2025年 1—11月,共销售各类装载机115831台,同比增长17.2%。其中国内销量 61039 台,同比增长22.5%;出口量54792台,同比增长11.9%。(中国工 程机械工业协会)

3.3 通用设备

2025 年 1-9 月工具进出口海关数据分析:2025年1-9月刀具出口额 200.01 亿元,同比增长5.34%;进口额64.19亿元,同比增长0.96%。量具 和量仪出口额15.16亿元,同比下降3.12%。其中,量具出口额9.88亿元, 同比下降11.56%;量仪出口额5.28亿元,同比增长17.91%。量具和量仪 进口额10.3亿元,同比增长4.62%,其中量具进口2.17亿元,同比增长 12.48%,量仪进口8.13亿元,同比增长2.7%。(中国机床工具工业协会)

“十五五”期间,将全链条推动工业母机等重点领域关键核心技术攻关。2025年10月28日,《中共中央关于制定国民经济和社会发展第十五 个五年规划的建议》公布。建议提出,加强原始创新和关键核心技术攻关。 完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、 高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关 取得决定性突破。突出国家战略需求,部署实施一批国家重大科技任务。 加强基础研究战略性、前瞻性、体系化布局,提高基础研究投入比重,加 大长期稳定支持。强化科学研究、技术开发原始创新导向,优化有利于原创性、颠覆性创新的环境,产出更多标志性原创成果。(中国机床工具工业协会)

当出口成为主引擎:日本机床10月订单结构全面解析。2025年10月,日本机床主要四家企业(OKUMA、牧野、TSUGAMI、芝浦机械)整体订单同比增长 12.1%,实现连续 17 个月增长。增长的主要动力来自出口,同比大幅提升 20.2%,连续 14 个月保持正增长,对整体行业形成显著支撑。北美、中国、韩国、东南亚多地需求同步增强;日本国内市场:整体承压,但局部行业领先回暖。整体来看,日本机床行业正处于“出口旺盛 + 日本国内市场触底” 的典型阶段。日本机床企业的订单结构变化,正在提供全球离散制造投资周期的重要信号:高端制造持续上升,而中小企业的投资周期仍在等待复苏。(中日制造互联)

工信部:聚焦人工智能、人形机器人、工业母机等关键行业领域布局建设中试平台。2025年11月11日,工业和信息化部办公厅发布《关于进一步加快制造业中试平台体系化布局和高水平建设的通知》。其中提出,聚焦推进新型工业化关键任务,坚持科学布局、因地制宜、标准引领、梯度培育的原则,统筹推进中试平台做优做强,有效发挥中试连接创新链、技术链和产业链的关键节点作用,加快推动产业科技创新成果工程化突破和产业化应用,为推动科技创新和产业创新深度融合、加快推进新型工业化提供有力支撑。到2027年底,高水平中试平台力量进一步壮大,现代化中试平台体系基本建立,多主体参与、多领域布局、多层次服务的全国制造业中试服务网络初步形成。(先进制造业公众号援引工信部)

3.4 轨交设备

七部门为“人工智能+铁路”划重点:具身智能列车与自主协同控制 系统。近日,交通运输部、国家发展改革委等七部门联合印发《关于人工 智能交通运输"的实施意见》,该文件系统规划了人工智能技术在铁路及轨 道交通领域的发展路径,为行业智能化转型提供明确政策指引。《实施意 见》的出台,标志着人工智能在轨道交通领域的应用进入系统推进阶段。 (轨道世界)

全国城市轨道交通运营数据(2025年9月):到2025年9月,全国 (含新疆生产建设兵团)有54个城市开通了城市轨道交通。线路一共是 333 条,总的运营里程有11330.5公里。当月,全国实际开行的列车是364 万列次,完成的客运量有26.9亿人次,进站量算下来是16亿人次。9月份的客运量,看起来是“同比增、环比降”的态势。和去年同月比,客运量多出了1.1亿人次,算下来增长了4.3%。但要是和8月份比,客运量就少了 1.9 亿人次,环比降了6.6%。这主要受到暑期出行高峰结束、部分城市极 端天气以及居民出行习惯变化等多重因素的综合影响。再从客运强度来看, 9 月份全国平均下来是每天每公里0.799万人次。这个数比8月降了3.9%, 和去年同月比也降了3.3%。可以看出来,现在线网规模一直在扩大,但客 流的增长有点跟不上。(轨道世界)

中车与18家国际供应商达成合作,总金额14亿。2025年11月7日,中国中车完成14亿元大额签约,与来自德国、西班牙、瑞士、日本等国家的18家国际供应商达成合作。此次签约覆盖中车旗下10家子公司,是中车深化全球产业链合作的重要举措。(轨道世界)

3.5 人形机器人

2025 特斯拉股东大会人形机器人Optimus最新进展:2025年11月6 日于德克萨斯州奥斯汀超级工厂举行的特斯拉年度股东大会,会上多台 Optimus V2.5 机器人进行了精彩的现场演示,机器人无需连接电线,能够 自主完成行走、舞蹈等动作,展现出高度的灵活性与协调性。 Optimus 的迭代与量产路线已形成明确时间表。2026年将正式投产V3 版本,这款机器人被马斯克描述为“精美绝伦的设计”,外形极度逼真,“看 起来就像一个人穿着机器人服装”,且具备执行预定功能所需的全部自由度, 在外观与实用性上实现双重突破。产能规划将分三阶段推进:第一阶段依 托弗里蒙特工厂(Line1),目标产能为100万台/年;第二阶段转移至德 州超级工厂(Line2),产能提升至1000万台/年;第三阶段则计划在未定 地点(马斯克开玩笑称“也许在火星上”)建设生产线,冲击1亿台/年的产能。 从短期到长期,产能提升路线图同样清晰:2027年底目标达到400万 台/年( aspirational ),5 年内实现100万台/年的可持续生产,长期甚至 可能达到10亿台/年的规模。在产品迭代上,后续版本节奏紧凑,Optimus V4 预计2027年投产,V5将于2028年推出,未来将保持每年发布新版本 的节奏,每代产品都将实现重大技术改进与生产规模的大幅增长。(中国机器人网)

何小鹏:人形机器人明年底量产,软硬件标准要符合甚至超过“车规”。 2025 年11月5日,小鹏汽车在2025小鹏科技日活动上发布了全新一代人 形机器人IRON。全新一代IRON作为小鹏最拟人的人形机器人,拥有仿 人脊椎、仿生肌肉、全包覆柔性皮肤等,将于2026年底量产。发布会上, IRON 走着猫步出场,高度拟人的身形和姿态引发广泛关注和争议。(中国机器人网)

人形机器人首登十五运会开幕式!优必选WalkerS2奏响千年青铜句鑃。2025年11月9日,第十五届全国运动会开幕式在广州奥林匹克体育 中心举行,现场迎来了全球首个人形机器人开幕嘉宾。三台优必选全自主 具身智能人形机器人WalkerS2,代表粤港澳三地,敲响广州南越王墓出土 的8件青铜句鑃,带来一场相隔两千多年的梦幻对话,正式拉开十五运会 开幕式文体

展演的大幕。(中国机器人网)

智元机器人完成股改,或将开启上市之路。近日,智元机器人关联公司智元创新(上海)科技有限公司发生工商变更,企业名称变更为智元创新(上海)科技股份有限公司,同时企业类型由有限责任公司(外商投资、非独资)变更为股份有限公司(港澳台投资、未上市)。股份制改造通常是企业进入资本市场的重要步骤,在业界看来,智元机器人此举意味着公司股权结构进一步规范化,释放出其未来或将启动IPO进程的信号。(科创板日报)

马斯克:下一代Optimus灵巧手将配备50个执行器。2025年11月14日,马斯克在与巴伦资本的罗恩·巴伦进行的一次线上炉边谈话中表示,这款新型机械手“极其复杂”,配备了50个执行器,每个机器人有100个执行器。马斯克将这项能力与特斯拉重新定义的“可持续富足”使命联系起来,暗示这款机器人有望彻底改变医疗保健等领域。(人形机器人洞察研究)

宇树科技股份有限公司IPO辅导状态于近日更新为“辅导工作完成”,这意味着宇树科技已满足IPO申报前置条件。(金融界)

长安汽车:预计2026年一季度将推首款车载组件机器人。2025年12月1日,长安汽车在最新机构调研中披露,旗下长安机器人公司预计2026年一季度发布首款车载组件机器人,标志着公司正式切入机器人赛道。根据公开资料,长安机器人将以独立子公司形式运营,推动“汽车+机器人”双向赋能。央企首款自研人形机器人“小安”已在广州国际车展亮相,2026年起将陆续推出原型机并持续迭代。(Wind-观点网)

优必选人形机器人再获1.43亿订单。优必选11月28日中标江西九江市人形机器人数据采集与训练中心项目,中标金额为1.43亿元。该项目将采用优必选最新款可自主换电的工业人形机器人Walker S2。截至目前,优必选Walker系列人形机器人2025年全年订单总金额已达到13亿元。(科创板日报)

人形机器人跑起来了,特斯拉最新发布。特斯拉CEO马斯克北京时 间12月3日在社交平台X转发特斯拉擎天柱(Optimus)团队发布一段“擎 天柱”人形机器人跑步的短视频。该团队配文称:刚在实验室刷新了个人 纪录(PR,Personal Record)。(财联社)

银河通用,完成股改。近日,企查查信息显示,银河通用企业名称从 “北京银河通用机器人有限公司”变更为“北京银河通用机器人股份有限 公司”,企业类型从有限责任公司(外商投资、非独资)变更为股份有限公司(外商投资、非上市)。自2023年5月成立以来,银河通用至今已经 累计完成6轮融资,融资金额超24亿元,投资方有美团战投、商汤国香资 本、讯飞创投、北汽产投等。其最近一轮融资发生在今年6月,其完成了 由宁德时代领投的11亿元人民币Pre-A轮融资。(机器人前瞻)

4 重点上市公司信息

【巨星科技】2025年12月1日至2025年12月4日,董事仇建平通 过竞价交易方式累计增持股份40万股。

【日发精机】20251204:基于公司战略发展规划,为进一步提高公司 资产综合使用效率,优化资产结构,增强资产流动性,保障公司健康持续 发展,公司及全资子公司浙江日发尼谱顿机床有限公司、浙江日发格芮德 精密机床有限公司拟将位于浙江省新昌县龟山路4号的工业用地土地使用权及房屋建筑物以合计人民币154,935,744.00元的价格出售给浙江日发纺 机技术有限公司,并拟授权公司及上述子公司管理层签署本次交易的相关 协议。本次交易构成关联交易,尚需提交公司股东会审议。

【中坚科技】20251205:为进一步强化公司核心业务协同效应,赋能 上海桦之坚实现高质量发展,公司拟通过股权优化与长效激励相结合的方 式,推动上海桦之坚运营能级与核心竞争力双提升。

【拓荆科技】20251206:拓荆科技股份有限公司拟与关联方丰泉创业 投资合伙企业共同投资芯丰精密,其中,公司拟以不超过人民币 270,000,001 元受让芯丰精密原股东持有的9,983,765元注册资本,占芯丰 精密本轮融资后注册资本的比例为16.4154%;丰泉创投拟以人民币 30,000,000 元受让芯丰精密原股东持有的1,109,307元注册资本,占芯丰精 密本轮融资后注册资本的比例为1.8239%。

5 风险提示

6.1 宏观经济景气度不及预期。机械行业具周期性,宏观经济周期性 波动可能会对所属行业公司业绩产生影响。

6.2 固定资产投资不及预期。固定资产投资对机械行业影响较大,若 国内固定资产投资不及预期,可能会对行业产生不利影响。

6.3 原材料价格大幅上涨形成的不确定性风险。机械行业属于典型的 制造业,需要大量、多品类的原材料,若原材料价格大幅波动,可能会对 相关公司产生影响。

6.4 行业和市场竞争风险。行业竞争加剧,会对相关上市公司业绩产 生不利影响。

6.5 产业政策变动风险。机械行业受国家产业政策影响较大,政策变 化会对相关行业产生不利影响。

6.6 第三方数据错误风险。本报告数据来源于公开或已购买数据库, 若这些来源所发布数据出现错误,将可能对分析结果造成影响。

6.7 关税扰动风险。近期市场行情受关税扰动较大,若关税对抗升级, 可能对相关板块产生不利影响。