(来源:业谈债市)

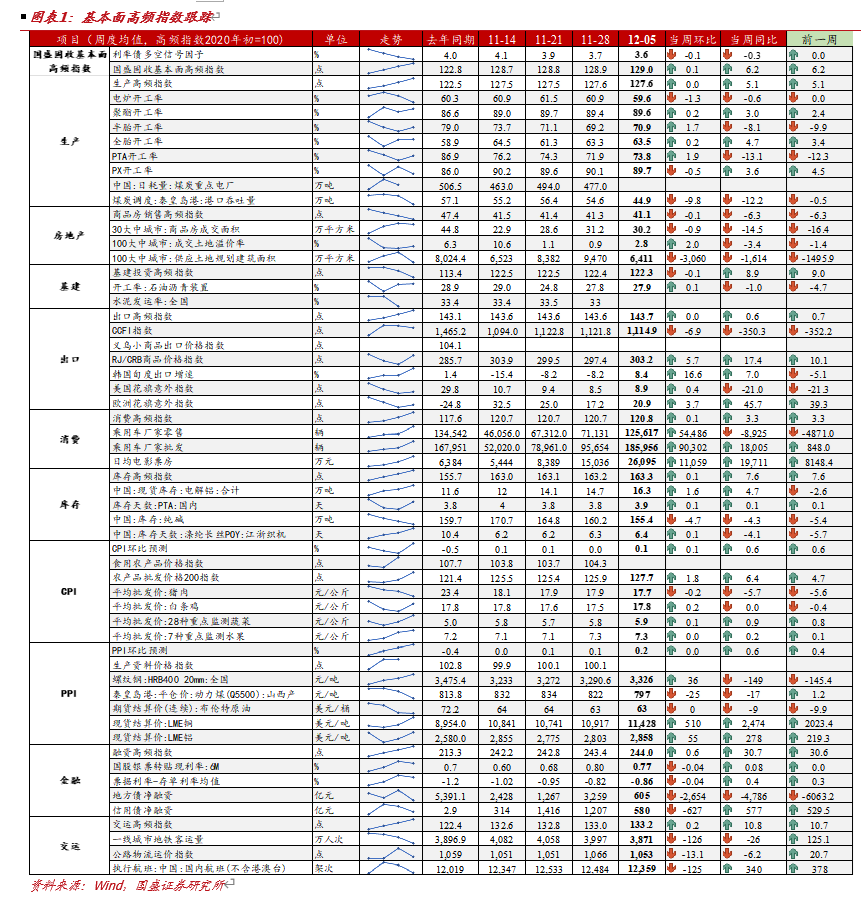

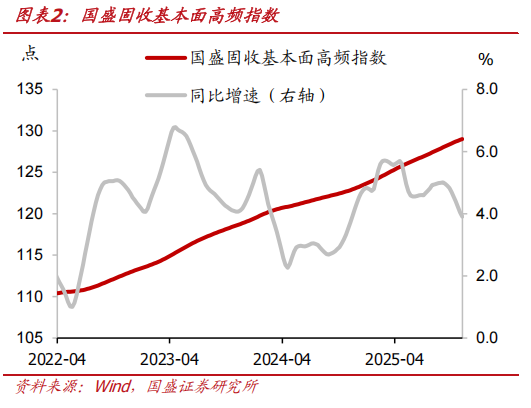

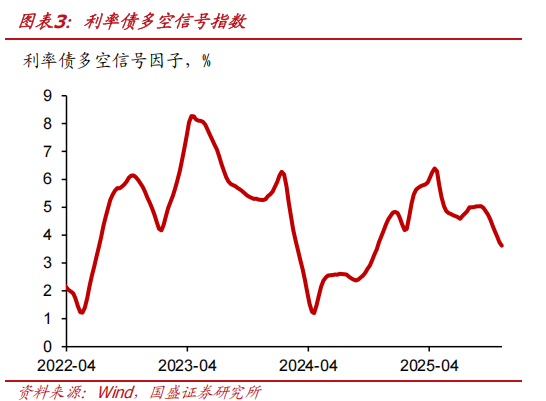

本期国盛基本面高频指数为129.0点(前值为128.9点),当周同比增加6.2点(前值为增加6.2点),同比增幅不变。利率债多空信号下调,信号因子为3.6%(前值为3.7%)。

生产方面,工业生产高频指数为127.6,前值为127.6,当周同比增加5.1点(前值为增加5.1点),同比增幅不变。

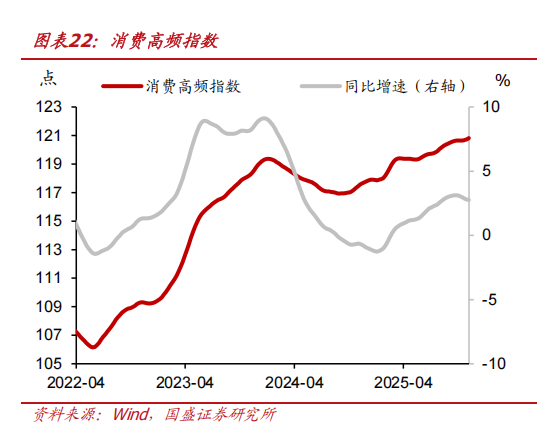

总需求方面,商品房销售高频指数为41.1,前值为41.3,当周同比下降6.3点(前值为下降6.3点),同比降幅不变;基建投资高频指数为122.3,前值为122.4,当周同比增加8.9点(前值为增加9.0点),同比增幅缩窄;出口高频指数为143.7,前值为143.6,当周同比增加0.6点(前值为增加0.7点),同比增幅收窄;消费高频指数为120.8,前值为120.7,当周同比增加3.3点(前值为增加3.3点),同比增幅不变。

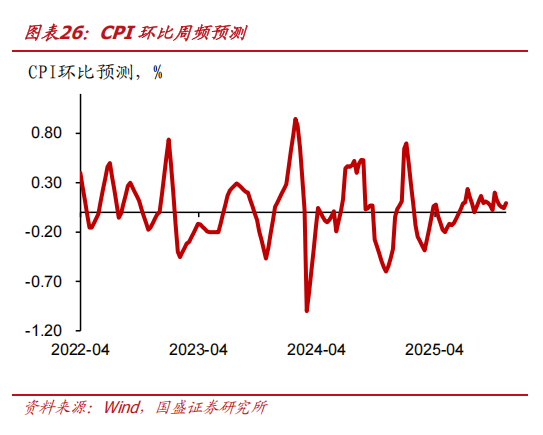

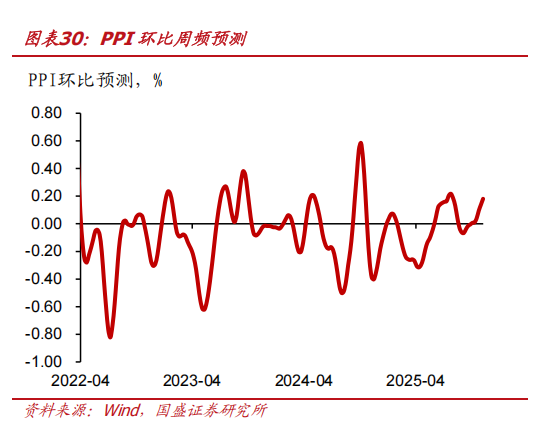

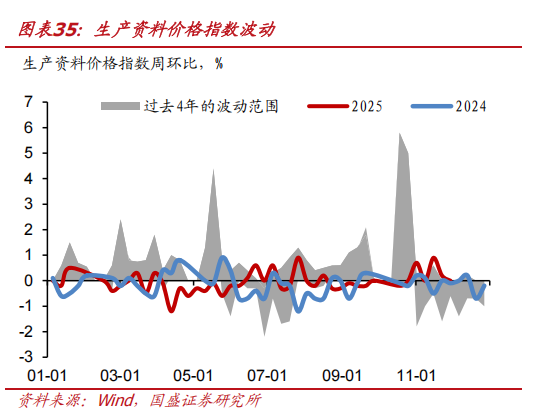

物价方面,CPI月环比预测为0.1%(前值0.0%);PPI月环比预测为0.2%(前值为0.1%)。

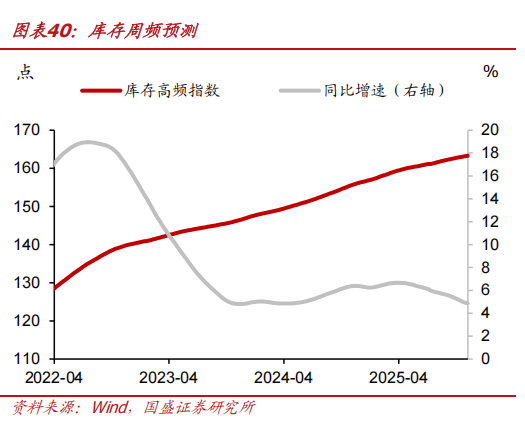

库存高频指数为163.3,前值为163.2,当周同比增加7.6点(前值为增加7.6点),同比增幅不变。

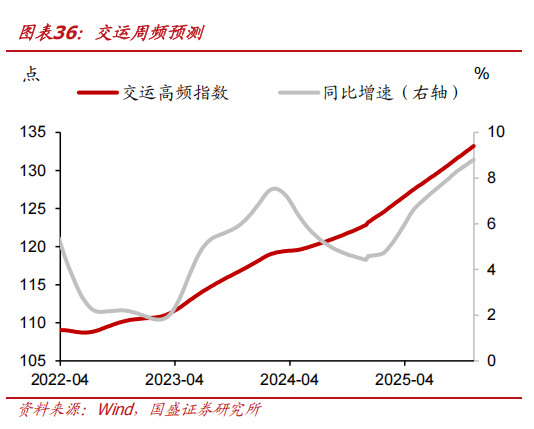

交运高频指数为133.2,前值为133.0,当周同比增加10.8点(前值为增加10.7点),同比增幅扩大。

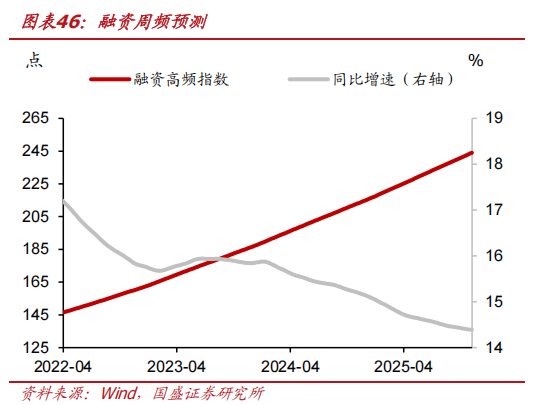

融资高频指数为244.0,前值为243.4,当周同比增加30.7点(前值为增加30.6点),同比增幅扩大。

风险提示:地产行业不确定性;估计结果可能有偏差;经济规律可能失效。

总指数:基本面高频指数平稳

根据我们在2023年9月5日发布的报告《基本面高频数据——债市投资占先手的有效工具》,我们基于统计体系构建了覆盖总体、生产、需求、物价、融资等全方位的高频数据体系,分析了高频和对应统计指标的相关性,并在此基础上构建了国盛固收基本面高频指数及分项。

本次基本面高频数据更新时间为2025年12月1日-2025年12月7日:

本期国盛基本面高频指数为129.0点(前值为128.9点),当周同比增加6.2点(前值为增加6.2点),同比增幅不变。利率债多空信号下调,信号因子为3.6%(前值为3.7%)。

生产方面,工业生产高频指数为127.6,前值为127.6,当周同比增加5.1点(前值为增加5.1点),同比增幅不变。

总需求方面,商品房销售高频指数为41.1,前值为41.3,当周同比下降6.3点(前值为下降6.3点),同比降幅不变;基建投资高频指数为122.3,前值为122.4,当周同比增加8.9点(前值为增加9.0点),同比增幅缩窄;出口高频指数为143.7,前值为143.6,当周同比增加0.6点(前值为增加0.7点),同比增幅收窄;消费高频指数为120.8,前值为120.7,当周同比增加3.3点(前值为增加3.3点),同比增幅不变。

物价方面,CPI月环比预测为0.1%(前值0.0%);PPI月环比预测为0.2%(前值为0.1%)。

库存高频指数为163.3,前值为163.2,当周同比增加7.6点(前值为增加7.6点),同比增幅不变。

交运高频指数为133.2,前值为133.0,当周同比增加10.8点(前值为增加10.7点),同比增幅扩大。

融资高频指数为244.0,前值为243.4,当周同比增加30.7点(前值为增加30.6点),同比增幅扩大。

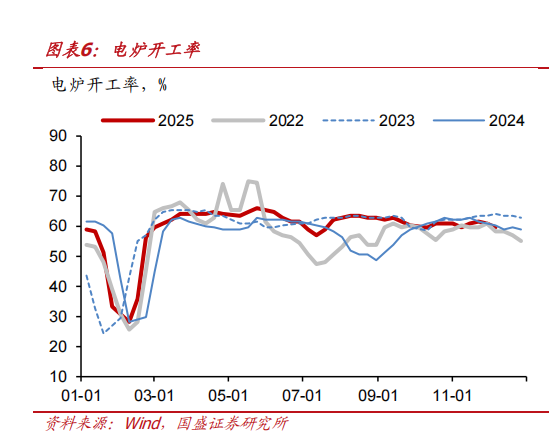

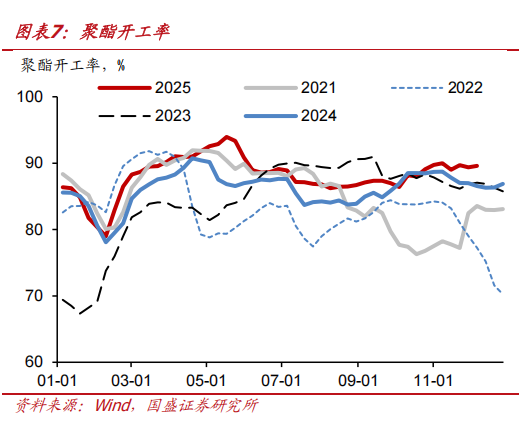

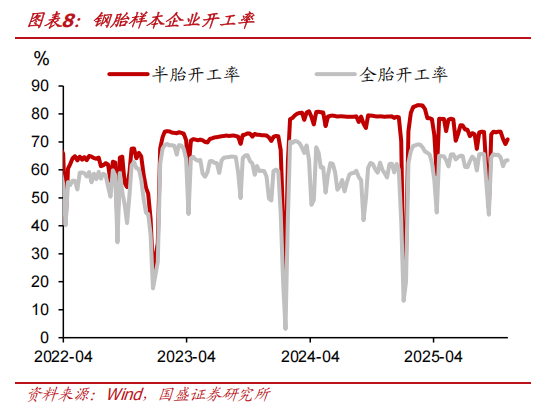

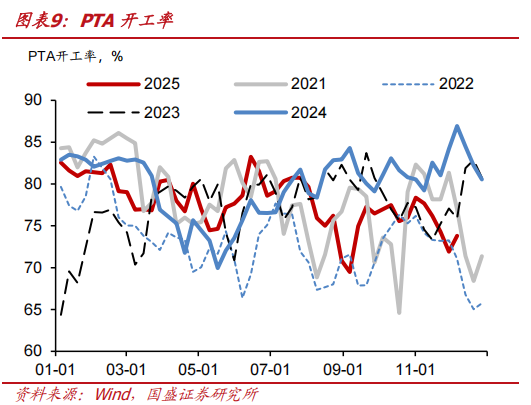

生产:PTA开工率提升

当周电炉开工率为59.6%,前值为60.9%;聚酯开工率为89.6%,前值为89.4%;半胎开工率为70.9%,前值为69.2%;全胎开工率为63.5%,前值为63.3%;PTA开工率为73.8%,前值为71.9%;PX开工率为89.7%,前值为90.1%;秦皇岛港煤炭调度为44.9万吨,前值为54.6万吨。

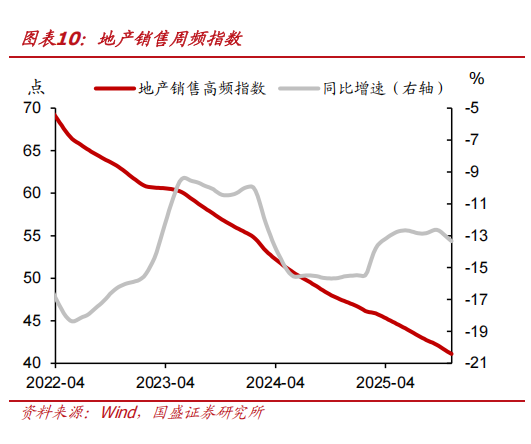

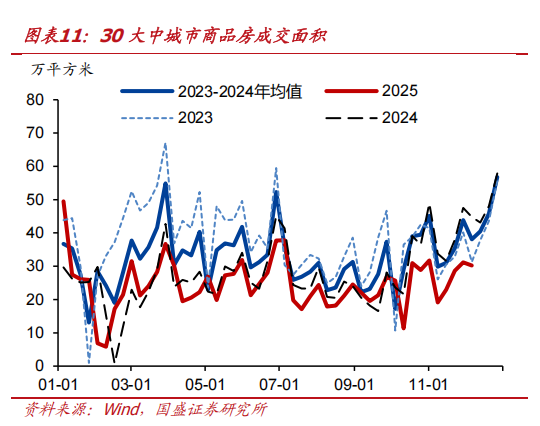

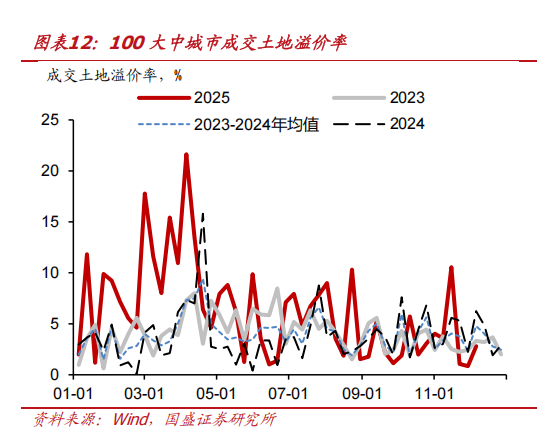

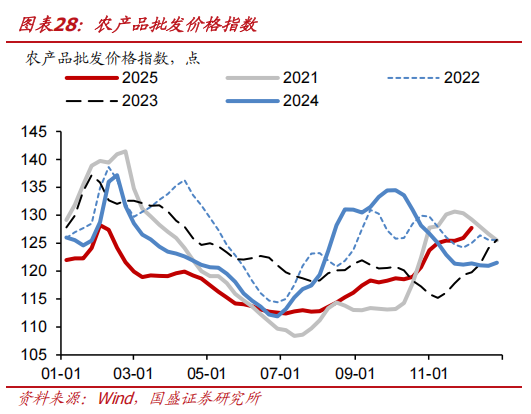

地产销售:商品房成交面积回落

当周30大中城市商品房成交面积为30.2万平方米,前值为31.2万平方米;100大中城市成交土地溢价率为2.8%,前值为0.9%。

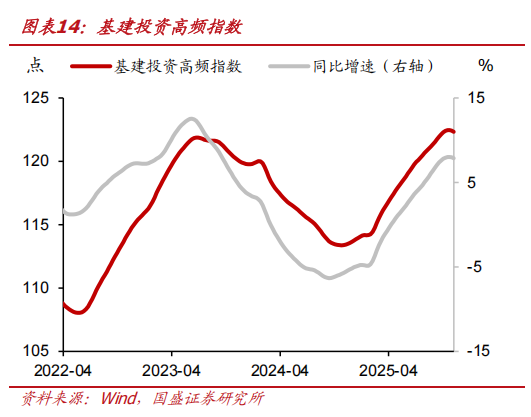

基建投资:石油沥青开工率小幅提升

当周石油沥青开工率为27.9%,前值为27.8%。

出口:CCFI指数小幅回落

当周的CCFI指数为1114.9点,前值为1121.8点;RJ/CRB指数为303.2点,前值为297.4点。

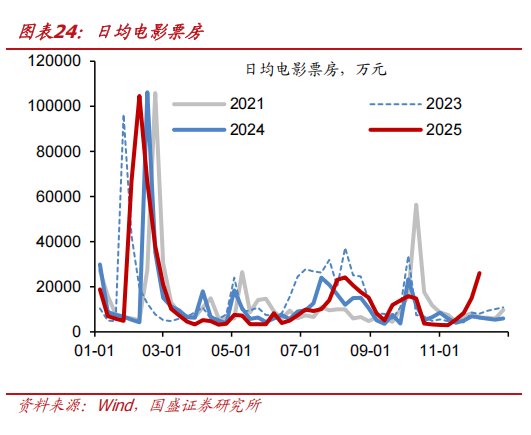

消费:日均电影票房上涨

日均电影票房为26095万元,前值为15036万元。

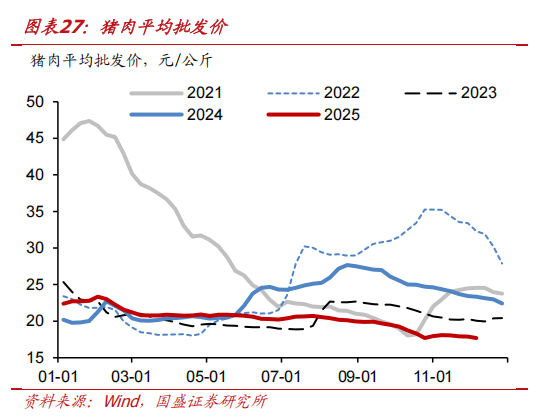

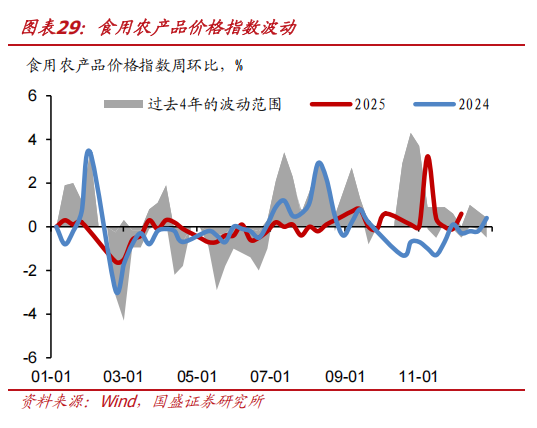

CPI:蔬菜、白条鸡价格小幅回升

CPI方面,最新一期猪肉平均批发价为17.7元/公斤,前值为17.9元/公斤;最新一期28种重点监测蔬菜平均批发价为5.9元/公斤,前值为5.8元/公斤;最新一期7种重点监测水果平均批发价为7.3元/公斤,前值为7.3元/公斤;最新一期白条鸡平均批发价为17.8元/公斤,前值为17.5元/公斤。

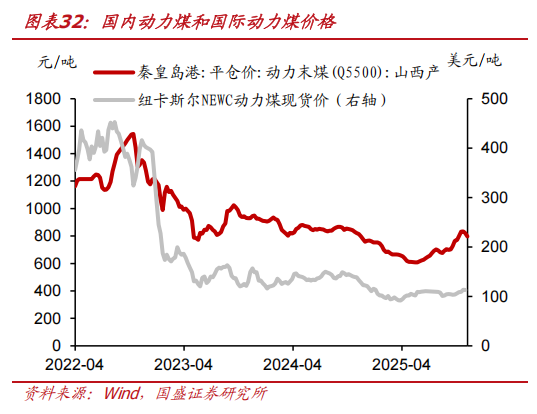

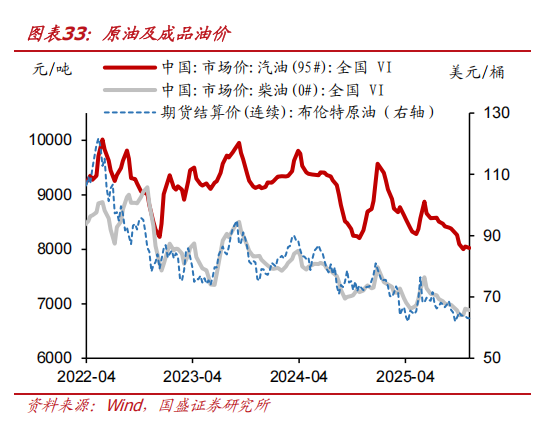

PPI:铜铝现货价格延续上行

PPI 方面,秦皇岛港动力煤(山西产)平仓价为 797 元/吨,前值为 822 元/吨;布伦特原油期货结算价为 63 美元/桶,前值为 63 美元/桶;LME 铜现货结算价为 11428 美元/吨,前值为 10917 美元/吨;LME 铝现货结算价为 2858 美元/吨,前值为 2803 美元/吨。

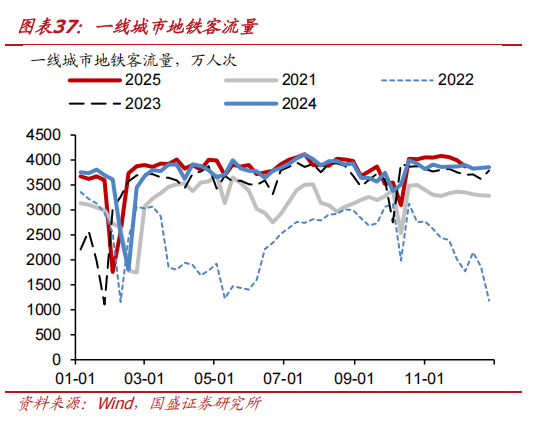

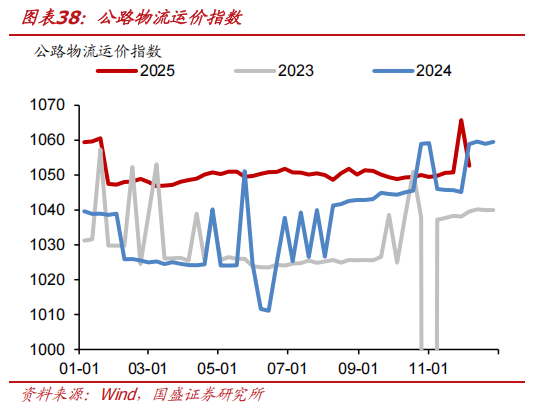

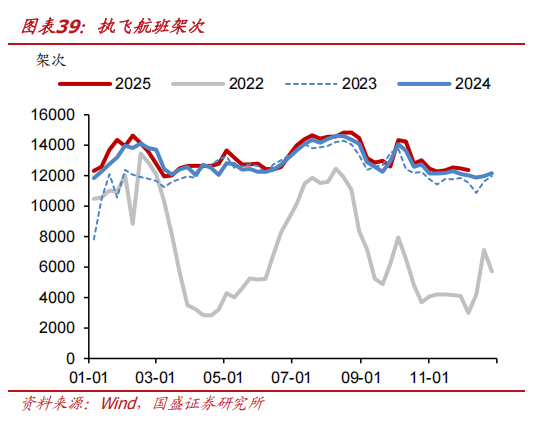

交运:物流表现均有所回落

当周一线城市地铁客运量为3871万人次,前值为3997万人次;公路物流运价指数为1053点,前值为1066点;国内执行航班12359架次,前值为12484 架次。

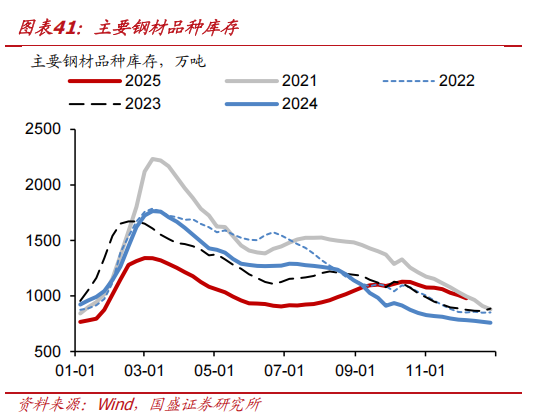

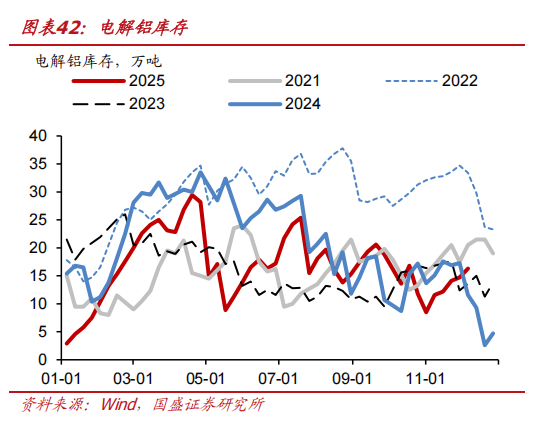

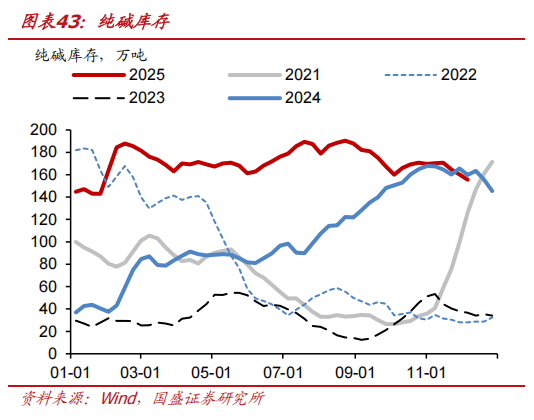

库存:电解铝库存延续上涨

当周电解铝库存为16.3万吨,前值为14.7万吨;纯碱库存为155.4万吨,前值为160.2万吨。

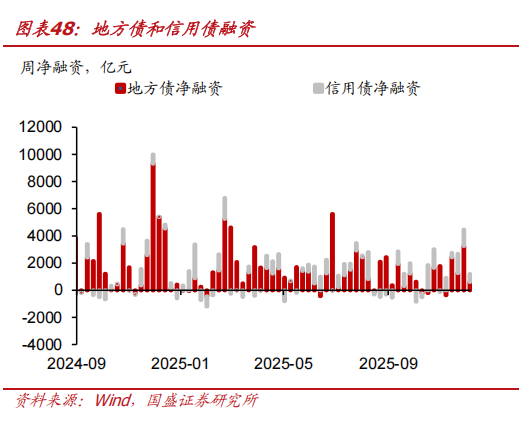

融资:地方债、信用债融资均回落

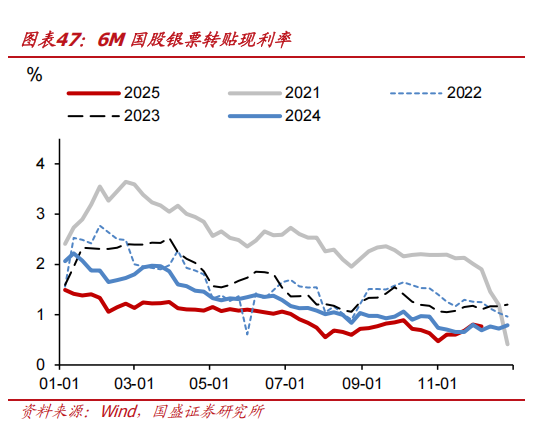

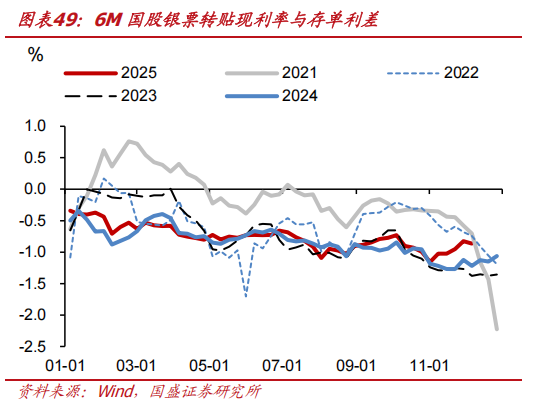

周内地方债净融资605亿元,前值为3259亿元;信用债净融资为580亿元,前值为1207亿元;6M国股银票转贴现利率为0.77%,前值为0.80%;票据利率-存单利率均值为-0.86%,前值为-0.82%。

地产行业不确定性;估计结果可能有偏差;经济规律可能失效。

本文节选自国盛证券研究所于2025年12月8日发布的研报《食品价格小幅回升——基本面高频数据跟踪》,具体内容请详见相关研报。

杨业伟S0680520050001

李美雍S0680525070011

limeiyong@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。