(来源:新能源势界)

12月3日,据港交所披露,果下科技已通过港交所主板上市聆讯,再次将江苏无锡这家储能企业果下科技推向资本市场的聚光灯下。(如果后续不出意外的话,果下科技即将在港股上市)

这家成立仅6年的公司,以户用储能为起点,迅速转向国内大型储能市场,凭借独特的“生态轻资产”模式,在价格战激烈的储能赛道杀出一条血路。

一、从户储出海到国内大储,营收三级跳的背后

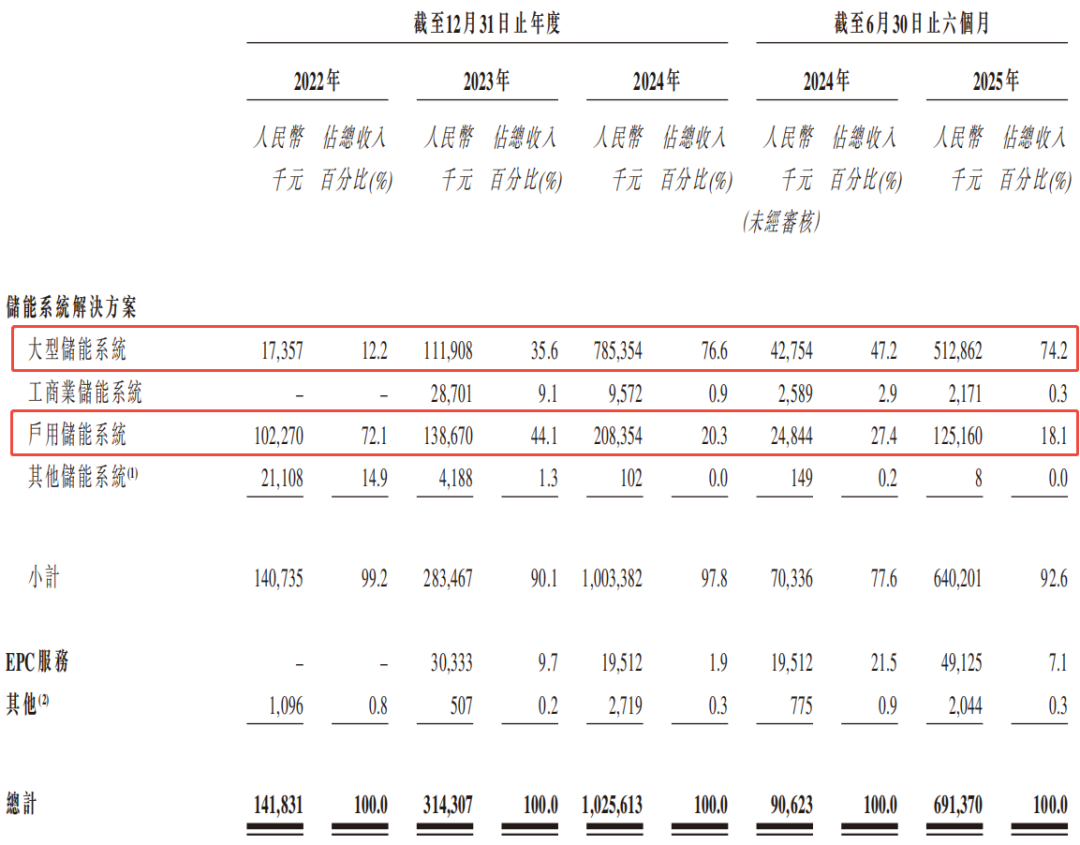

果下科技的崛起与国内储能政策红利密不可分。2022年,公司营收的72.1%来自欧洲户用储能市场,但随后将重心转向国内大型储能系统。

政策红利不仅推动需求爆发,更重塑行业竞争格局。果下科技抓住电网侧储能建设机遇,其模块化储能系统精准匹配“五大六小”能源集团订单需求。

从2024年国内营收占比近80%,其中76.6%来自大型储能系统,这一结构转变标志着公司从海外户储市场向国内大储市场的战略重心转移。

2024年,国内大储收入占比攀升至76.6%,2025年上半年1146MWh的出货量较2022年激增近20倍。公司产能从45.5MWh跃升至1561.2MWh,第二条产线投产使规模效应初显。

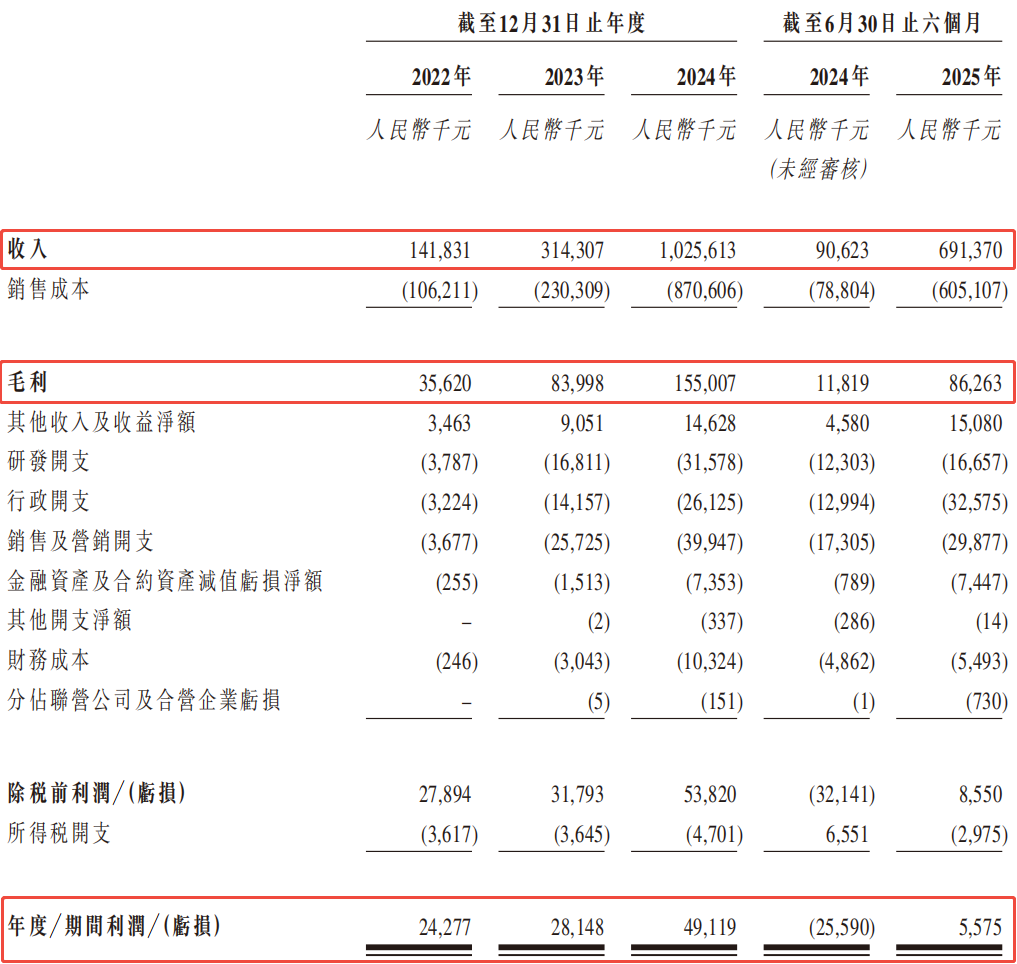

与此同时,其财务数据也呈现典型的规模扩张特征,2022年至2024年,公司营收从1.42亿元增至10.26亿元,年复合增速达168.9%;

2025年上半年营收6.91亿元,同比暴增662.9%。然而,营收的快速增长并未带来盈利能力的同步提升。2022年至2025年上半年,公司毛利率从25.1%腰斩至12.5%,净利率从17.1%骤降至0.8%,这背后是核心原材料电芯价格波动成为“利润杀手”。

当前行业低价竞争已从国内蔓延至海外,果下科技2024年国内大储业务回款周期长达198天,账期压力与低价竞争形成恶性循环。

同时经营活动现金流在2025年上半年再度转负至2.05亿元,主要源于应收账款的激增——贸易应收款项从2022年的4159万元飙升至2025年上半年的9.52亿元,周转天数从56天延长至182天。

尽管营收三年增长超6倍,但净利润增速从2023年的16%骤降至2025年上半年的13.5%,暴露出规模扩张与盈利能力的失衡。

但值得一提的是,从成立之初到营收暴涨662.9%,再加上现下通过港股聆讯,这家“储能黑马”可谓是杀出重围,斩获高光时刻。

二、轻资产玩法、AI技术赋能突破行业低价竞争

面对行业价格战(国内储能中标均价从1.6元/Wh跌至0.65元/Wh),与传统储能集成商不同,果下科技打造了独特的“凯博系”生态闭环。

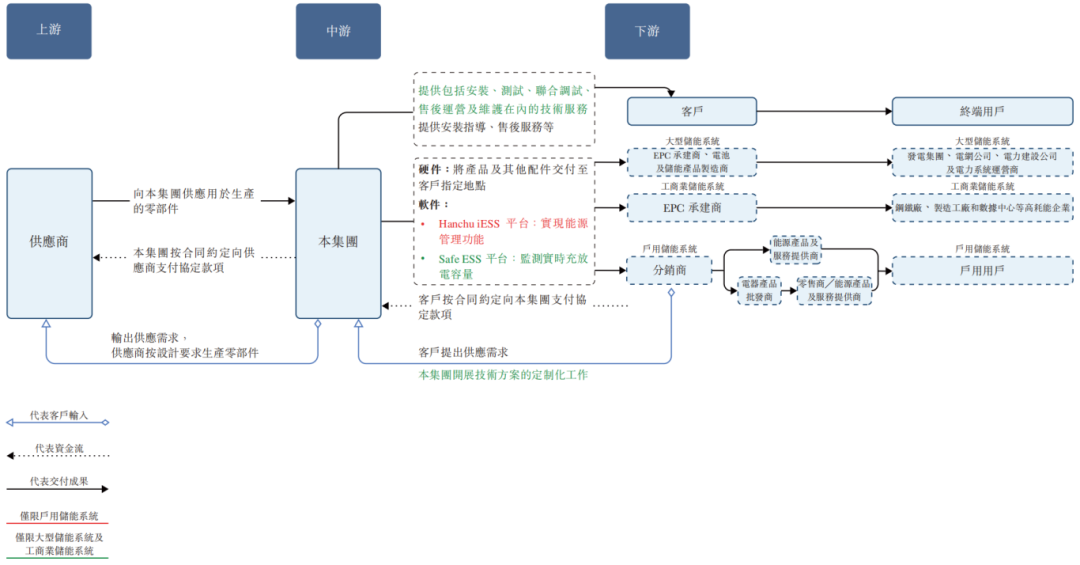

公司与中创新航成立14亿元产业基金锁定电芯供应,科力远负责项目开发,形成“基金收购-集成出货-运营分成”的商业模式。

这种轻资产模式下,果下科技无需自建工厂或承担电芯成本,专注系统集成与运营服务。

该模式在淮安深能南控240MWh项目中得到验证:通过生态资源整合,项目毛利率稳定在10%以上,较行业平均水平高出3个百分点。

2024年,公司国内营收占比近80%,人均创收达行业平均水平的2.3倍。生态协同还体现在项目开发端——与中创新航、科力远形成“基金收购-集成出货-运营分成”闭环,2024年承接的电网侧项目占总订单量的65%。

但生态依赖也带来风险。凯博系资本通过多层嵌套持股,与中创新航形成深度绑定,这种“产业+资本”的运作手法已引发监管对利益输送的关注。

另一方面,技术赋能同样也是其突围的“法宝”,面对行业同质化竞争,果下科技将“AI+储能”作为差异化竞争的核心。其自主研发的Safe ESS平台采用“云-边-端”协同架构,支持状态感知、故障预测和远程控制,将故障识别时间从小时级压缩至秒级;

HANCHU iESS平台则基于物联网技术,实现家庭储能设备全生命周期可视化管理。这两大平台构成其技术核心,2024年客户留存率达87%,较行业平均水平高出32个百分点。

其技术优势同样也转化为市场认可。2024年,公司大型储能系统销量达1653.7MWh,同比增长442%,中标多个省级电网侧储能项目。

其模块化设计使系统适配性提升30%,获评“2024年度中国储能产业创新技术奖”。研发投入占比从2022年的7.2%提升至2024年的5.3%,与上海交通大学联合研发的液冷技术精准响应政策导向,推动储能系统能效提升15%。

三、结语

从2023年3月4亿元估值到2025年4月60亿元估值,果下科技两年间估值增长14倍,折射出资本市场对其模式的认可。

当前果下科技的通过港股聆讯,未来也将IPO闯关成功,这不仅是一家企业的里程碑,更是中国储能产业从政策驱动迈向技术驱动的缩影。

在行业洗牌加剧的当下,这家“储能新秀”用AI重构储能价值,以生态协同穿越价格周期,未来其上市后的表现或将为储能产业的下半场写下生动注脚。

长按图片添加微信