邻家陈伯每日公园散步下棋,而李叔退休后却忙着四处打工——这不仅是两代人的不同境遇,更是养老准备的现实写照。

近日,“个人养老金制度实施三周年”话题持续引发热议。一个明确的信号是:养老需要提前准备,而不仅仅是退休时才考虑的事情。抓住制度红利,正是当下“备老”的核心。

一、现实:中国15.6%的老龄化与邻国的镜鉴

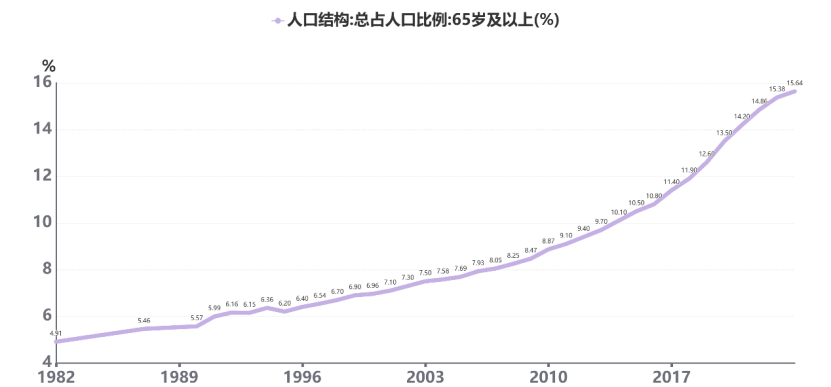

人口老龄化已是全球挑战。国家统计局数据显示,中国65岁以上人口比例从1982年的4.91%上升至2024年的15.64%。作为对照,我们的近邻日本与韩国,在更早进入老龄化社会后所展现的现实图景,为我们提供了深刻的镜鉴。

日本虽拥有政府、企业、个人责任共担约3.4万亿美元的三支柱养老金体系,但第一支柱的公共养老金部分仍给国家财政带来了巨大压力。面对持续加深的老龄化,即使体系相对完善,仅依靠政府单方面的托底也日益艰难。

韩国的境况则从另一个侧面敲响了警钟。尽管也有国家养老金体系,其老年贫困率38.2%(OECD国家中最高),意味着超三分之一老年人生活拮据。这说明:国家提供的基础保障,旨在防范极端贫困,但若想维持退休前的生活品质,个人的提前规划和储备不可或缺。

两个东亚近邻的案例共同指向一个结论:在全球性的老龄化浪潮下,养老早已不再是退休时才需面对的“将来时”,而是须从当下就开始筹划的“现在进行时”。积极“备老”、主动规划,才是应对未来不确定性的理性选择。

数据来源:国家统计局,中国65岁及以上人口比例。国信证券财富管理与机构事业部整理。统计区间1982.12.31-2024.12.31。

二、借鉴:美国养老工具箱年化6%的启示

市场驱动是美国养老体系的核心。S&P Global数据显示,以401(k)计划为代表的第二支柱,在1984-2012年间实现了6%以上的年化回报,资产从917亿美元增至3.5万亿美元。其成功的核心在于:将备老责任合理分配,并通过市场化工具实现资产增值。这种“政府保基本、市场促增值”的模式,为我们提供了重要启示:备老不仅需要意识,更需要工具和策略。

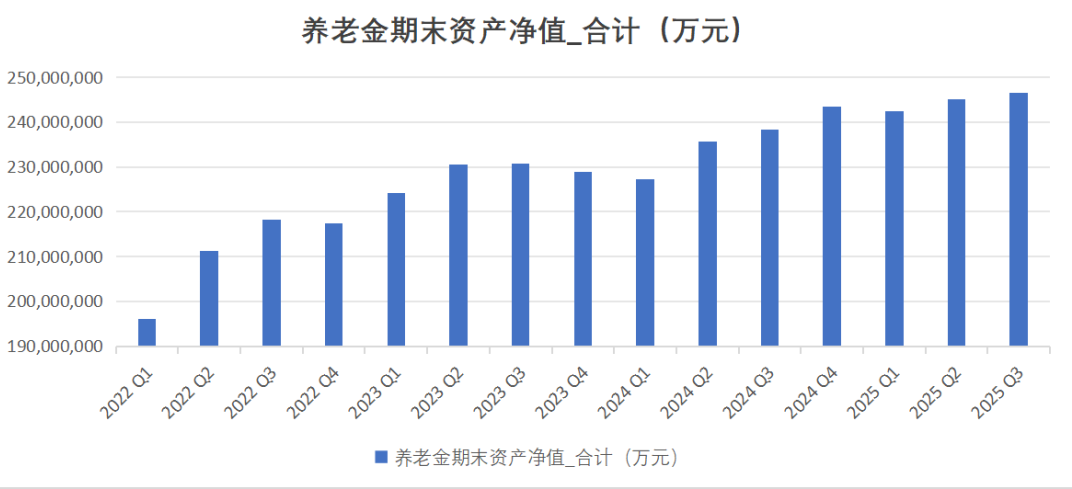

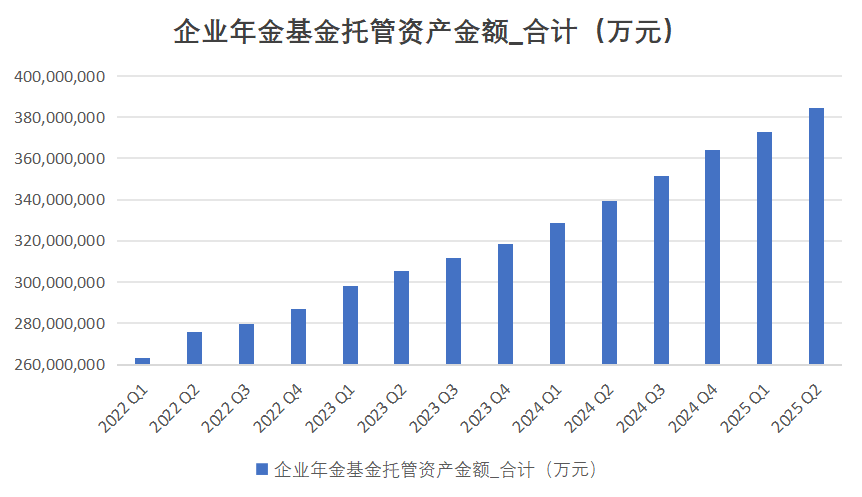

截至2025年三季度,我国养老金期末资产净值合计超过2.4万亿元,企业年金资产金额合计超3.8万亿元。我国的养老金体系正沿着“夯实第一支柱、壮大第二第三支柱”的路径演进,市场化备老工具将日益丰富。

数据来源:人力资源和社会保障部,养老金期末资产净值。国信证券财富管理与机构事业部整理。统计区间2022.3.31-2025.9.30。以上图片仅为示例,不构成具体投资建议或宣传推介。

数据来源:人力资源和社会保障部,企业年金基金托管资产金额。国信证券财富管理与机构事业部整理。统计区间2022.3.31-2025.6.30。以上图片仅为示例,不构成具体投资建议或宣传推介。

三、工具:个人养老金,超7000万人的选择

个人养老金制度的推出,正是国家为民众提供的正式“备老工具”。自2022年11月试点以来,成效显著:

超7000万人已开立个人养老金账户

五大类产品可供选择,涵盖公募基金、银行理财、商业养老保险、储蓄存款、国债

制度灵活性增强,新增重大医疗支出、长期失业和领取低保三类可领取情形

储蓄国债(电子式)将于2026年6月纳入,为稳健型投资者提供更多选择

这不再是一个遥远的制度,而是每个人触手可及的备老解决方案。

四、红利:税收优惠与每年1.2万的复利“奇迹”

对于25至50岁的人群而言,正处于职业生涯的“黄金奋斗期”。这个阶段收入在增长,家庭责任在加重,也正是养老复利效应最大、税务规划价值最高的关键窗口。

每年1.2万元的缴款上限,恰恰是为你们量身定制的“起跑线”。它意味着每月只需存下1000元,这笔钱对于正处于事业上升期的你们来说,是一笔可以规划且不影响当下生活的储备。国家通过EET模式的税收优惠,实质是为你们的“备老”行动提供直接补贴:

缴费时:每年1.2万元额度内,可在税前扣除,直接降低当期应纳税所得额。

投资时:账户内所有收益暂不征税,让每一分钱都能全力滚动。

领取时:退休后单独按3% 的优惠税率缴纳个税。

这笔“补贴”有多实在?假设您目前年收入20万元(适用20%税率),每年顶格缴纳,当年即可节省个税2400元。这相当于国家为您1.2万元的养老本金,预先支付了20%的“收益”。更重要的是,这笔钱将投入长达二三十年的复利长跑。如果从30岁开始,每年投入1.2万元,按年化6%计算,到60岁账户价值将超过100万元。时间,是你们这个年龄段最强大的、不可复制的“备老”资本。

五、优选:公募养老基金为什么是明智之选

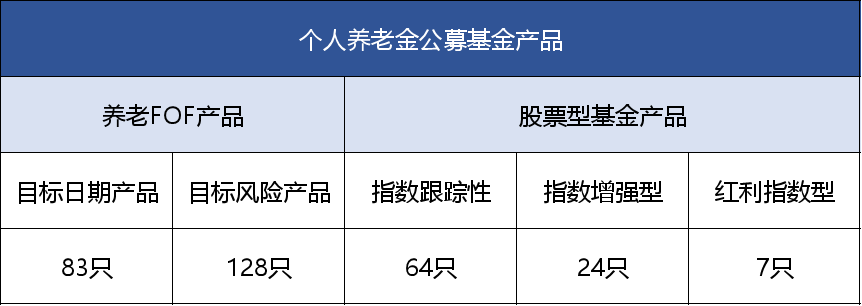

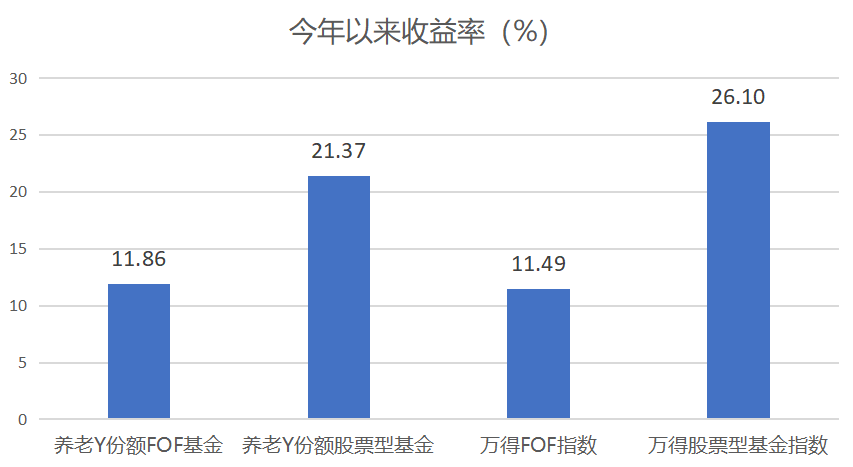

在众多备老工具中,公募基金因其专业性和透明性,成为越来越多人的选择。截至2025年12月5日,个人养老金公募基金Y份额已扩容至306只,其中FOF基金211只,股票型基金95只。

数据来源:Wind,国信证券财富管理与机构事业部整理。截至2025.12.5。以上图片仅为示例,不构成具体投资建议或宣传推介。

备老,需要专业工具:

养老FOF目标日期基金:随退休时间临近自动调仓,随着时间推移,其权益资产比例会逐步下降,从积极逐步转向保守,实现“自动驾驶”;

养老FOF目标风险基金:名称中带有“稳健”、“平衡”、“积极”等字样,便于投资者根据自己的风险偏好进行匹配。

为什么个人养老公募特别适合25-50岁的您?

1. 用时间换取更高收益潜力:截至2025年12月5日,全市场306只Y份额基金中,超97%实现正收益,今年以来的平均收益率达14.8%。长期来看,权益资产是战胜通胀、积累养老财富的关键。

2. 二次分散风险:FOF基金通过投资多只基金间接持有股票、债券等资产,在分散个股风险的基础上,进一步分散单一基金的风险。

3. 专业管理优势:由专业基金管理团队通过定量与定性分析,在全市场优选基金组合,解决"选基难"痛点。

4. 费率优惠实在:Y类份额管理费、申购费通常为普通份额的5折,长期来看可节省不少投资成本。

数据来源:Wind,国信证券财富管理与机构事业部整理。统计区间2025.1.1-2025.12.5。历史数据不代表未来,以上图片仅为示例,不构成具体投资建议或宣传推介。

六、行动:三步启动您的备老规划

第一步:立即开户,种下备老的种子无论你是25岁还是45岁,最好的开始时间永远是现在。12月是布局个人养老投资的黄金窗口,可结合年末税收筹划,合理安排缴费额度。

第二步:按“龄”定制,配置核心工具

年轻人(距退休15年以上):可优先选择目标日期基金或积极型目标风险基金,充分利用时间优势追求较高收益。

中年人(距退休5-15年):适合平衡型目标风险基金,兼顾收益与稳健。

临退休人群(5年内退休):稳健型目标风险基金或储蓄国债,守护备老成果

第三步:长期坚持,让备老成为一种习惯养老投资是马拉松,不是百米冲刺。可选择定投方式,在市场波动中逐步建仓,降低择时风险。个人养老金基金均设置有不短于1年的持有期,这有助于投资者"管住手",避免频繁申赎等非理性行为,提高获取长期收益的概率。

备老,早已不是“将来时”,而是每个人都需要面对的“现在进行时”。它不只是政府或企业的责任,更是个人对自己未来生活的规划和承诺。

它不是为了遥远而模糊的老年,而是为了确保在人生的每一个阶段,您都能拥有从容面对的底气和自由选择的权利。

这一切,都始于您今天的一个决定。

国信证券金太阳APP养老专区

浏览路径:手机金太阳APP→理财→养老专区