(来源:起点锂电)

倒计时13天

2025(第十届)起点锂电行业年会暨锂电金鼎奖颁奖典礼

&起点研究十周年庆典

活动主题:新周期 新技术 新生态

活动时间:2025年12月18-19日

活动地址:深圳市维纳斯皇家酒店(深圳国际会展中心京基百纳店)三楼维纳斯厅(深圳市宝安区沙井镇沙井路118号)

主办单位:起点锂电、起点固态电池、起点储能、起点研究院SPIR

活动规模:线下1200+,在线直播观看30000+

第一批赞助及演讲单位:海辰储能/融捷能源/瑞浦兰钧/逸飞激光/鹏辉能源/新能安/多氟多/保力新/远东电池/国轩吉美泰/诺达智慧/创明新能源/德赛电池/陀普科技/蓝京新能源/北测新能源/亿鑫丰/达力智能/金力股份/苏州莫洛奇/鑫晟达/先导智能/尚太科技/超业精密/科迈罗/东唐智能/贤辰智享/爱签/中天和/和明机械/信瑞新能源/亿纬锂能/派能科技/移族/新日股份/弘正储能/亮见钠电/易事特/清陶云能/小鲁锂电/仲恺高新区/信宇人/奥鸿智能/星恒电源等

2025需求景气度驱动涨价,临近年末谈价窗口,锂电产业链边际变化不断。

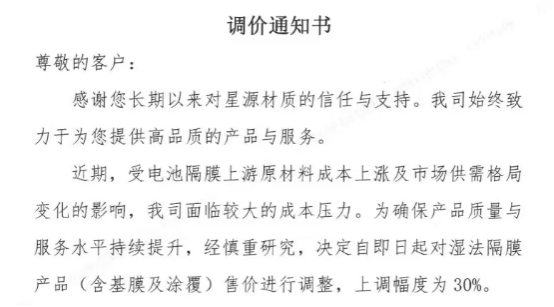

近日,隔膜头部企业星源材质宣布其湿法隔膜产品售价进行调整,上调幅度为30%,由于涨价函的涨价幅度较大,引起了市场的高度关注。

实际上,隔膜行业于2025年8月开启反转行情,10月底湿法隔膜价格涨幅达10%。作为涨价“发令枪”,此次涨价函具有示范效应,其余的湿法隔膜厂商预计同步跟进。通常由三线及部分二线客户率先接受,再逐步向全行业扩散。

过去两年,锂电隔膜行业深陷“价格战泥潭”,部分干法隔膜型号在2024年底甚至跌破成本线,企业普遍亏损,现金流承压。如今,头部企业率先提价,背后释放的信号极为明确:供需格局已彻底逆转,行业拐点正式到来。

01

供需反转、成本压力及政策引导共振

锂电隔膜价格触底反弹是供需反转、成本压力及政策引导共同作用的结果,头部企业通过涨价修复盈利,行业正从“价格战”转向“产品力竞争”。

一是政策与行业自律。工信部“反内卷”会议推动行业价格自律,打破恶性竞争格局。行业普遍意识到,内卷式竞争造成的产业低谷难以为继。

11月28日,工信部组织召开动力和储能电池行业制造业企业座谈会,出席单位包括12家动储产业链企业负责人、行业协会代表等。

李部长指出,“认真落实党中央关于综合整治内卷式竞争的决策部署,加快推出针对性政策举措,依法依规治理动力和储能电池产业非理性竞争,加强产能监测、预警和调控,加大生产一致性和产品质量监督检查力度,打击知识产权违法行为,引导企业科学布局产能、合理有序出海”。

同时,近一年锂电产业链企业已召开多次“反内卷”相关会议,比如8月8日锂电池干法隔膜骨干生产企业负责人闭门座谈会在深圳召开、8月22日磷酸铁锂企业于深圳进行行业闭门会议、8月23日湿法锂电池隔膜企业负责人座谈会在苏州成功召开、11月18日磷酸铁锂材料行业成本研究研讨会在京召开。

以上“反内卷”的呼声为整个锂电产业链提供了“价格修复”的政策环境,打破了“谁涨价谁丢单”的囚徒困境,促使锂电行业产能结构得到优化,有助于稳定锂电产品的价格。这将极大推动企业更加注重产品质量和技术创新,而不是通过低价竞争来获取市场份额。

二是供需失衡。2025年,锂电隔膜行业的核心特征是供需错配下的结构性短缺。

需求端,储能市场对电池能量密度、功率性能要求的提升,正显著拉动对高端湿法隔膜的需求,改变了其原先以干法为主的格局。起点研究院SPIR统计,2025H1中国锂电池隔膜出货量约133亿平,同比增长47.6%;其中湿法隔膜出货109.5亿平,占比82.3%,干法隔膜出货23.5亿平,占比17.7%。

湿法隔膜出货占比同比去年提升11.1%,主要因为储能领域314Ah电芯渗透率提升,湿法隔膜更适配大容量314Ah电芯,促进湿法隔膜占比提升。

同时车端超快充渗透率提升,对隔膜的薄强快性能要求更高,推动湿法隔膜向7μm等更薄规格迭代。目前,包括特斯拉、吉利、比亚迪、小米、蔚来等推出的高端车型用动力电池,均采用湿法涂覆隔膜。

比如,为提升电池能量密度,宁德时代等龙头加速推进5μm隔膜应用,其在宁德体系中的占比从2024年15%飙升至2025年30%,预计2026年将突破50%。

为此,新能源汽车与储能需求持续高景气带动头部隔膜企业产能利用率普遍攀升至90%以上,产线“开足马力”。而湿法隔膜因性能优势加速替代干法,5μm超薄隔膜需求激增,但中小厂商技术不足,高端隔膜供需呈现紧平衡。

恩捷股份2024年产能利用率为92.6%,2025年湿法隔膜产能利用率持续高位,接近满产状态;星源材质2024年产能利用率为90%,2025年湿法隔膜满产,干法隔膜产能利用率高于行业平均水平;金力股份2024年产能利用率为82.35%,2025年随着新产线投产,产能利用率有所波动但保持在较高水平;沧州明珠2024年产能利用率为95.65%,2025年保持较高水平。

供给端,尽管名义产能看似充裕,但行业有效供给在短期内严重受限。一方面,隔膜作为重资产、长周期行业,单条产线从决策到落地往往需要18个月甚至更久。其次,双向拉伸等核心生产设备高度依赖进口,海外设备商扩产意愿低,形成了关键的产能瓶颈。

此外,前期长期低利润叠加行业“反内卷”共识,头部企业在价格和产能释放上采取自律措施,进一步约束了有效供给的增加。

三是上游原材料成本上涨,叠加前期价格战导致企业利润微薄甚至亏损,涨价成为修复盈利的必然选择。

2024年以来锂电隔膜行业面临严峻的业绩压力,多家龙头企业出现亏损。比如星源材质2025年上半年净利润同比下降58.53%,毛利率降至24.84%;美联新材:2024年隔膜业务毛利率为-105.6%,2025年前三季度净利润亏损扩大至3700万元。

02

高端隔膜26年短缺或持续

若此次涨价的成功落地,将有助于打破“成本挂钩”定价模式,转向市场化定价,极大增强整个行业的提价信心,并为后续持续的涨价打开空间。涨价也将直接驱动隔膜企业盈利能力

其次,涨价可能引发电池厂商对隔膜供应的担忧,促使企业加强与隔膜厂商的战略合作或寻求多元化供应商,以确保稳定供应。预计随着年底上下游针对2026年的供应进行年底商议,电池厂的大额保供订单将出现。

头部隔膜厂商凭借技术、产能和客户优势,更易推动涨价落地,更易推动涨价落地,也更可能收获长协订单;中小厂商若无法有效传递成本,可能面临市场份额被挤压的风险。行业集中化程度进一步凸显。

而为进一步增强议价权,头部企业一方面加速产业链协同与成本控制。比如恩捷股份拟并购隔膜设备企业中科华联,向上游延伸以降低成本、提升技术协同。

另一方面,不断技术创新与工艺升级,通过涂覆隔膜、超薄化产品提升附加值。佛塑科技通过收购金力股份切入5μm高端市场,单平米盈利领先同业。

也不少企业前瞻布局固态电池相关隔膜技术,以应对未来技术路线切换可能带来的产业格局重塑。今年年初,恩捷股份与卫蓝新能源就全固态电池电解质等产品,达成长期供货协议;星源材质表示,其氧化物、聚合物固态电解质膜已具备量产条件,并向多家知名客户小批量供货。

展望“十五五”,预计全球及国内新能源装机规模将继续抬升,并会对全球电力系统催生结构性变革。全球储能需求增长将进入共振,也将推动锂电行业进入新周期。

2026年有望在储能需求超预期之下,材料环节产能利用率继续提升,部分环节出现紧张。

作为高资本开支、长扩产周期和低投资回报板块,锂电隔膜行业预计2026年程紧缺格局。尤其是高性能产品譬如5隔膜良率比传统7微米产品低20-30%,对设备和原材料要求极高,国内能稳定量产的企业较少。这种结构性短缺使得5μm产品溢价持续维持,成为头部企业的利润核心。基于此,隔膜将成为锂电材料中涨价逻辑最扎实的环节之一。

作 者:序 淮