(来源:老张投研)

年内最大订单,落地!

11月28日,国网公布第四批特高压设备中标结果,中标总金额达165.39亿元,为年内最大一次特高压招标。

其中,国电南瑞、中国西电、特变电工瓜分84.63亿元,成了这次招标的三大赢家。

值得注意的是,中国西电营收及净利润规模均不敌国电南瑞、特变电工,是三家中唯一一个营收不到300亿元的企业,不过其斩单能力丝毫不逊色。

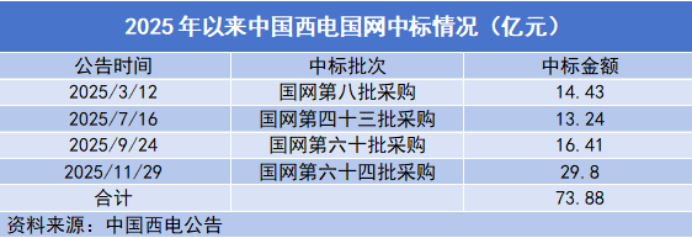

算上此次中标的29.8亿元,目前中国西电在2025年国网招标中累计斩获73.88亿元,几乎与2024年全年齐平。

订单背后,不是数字,是业绩。

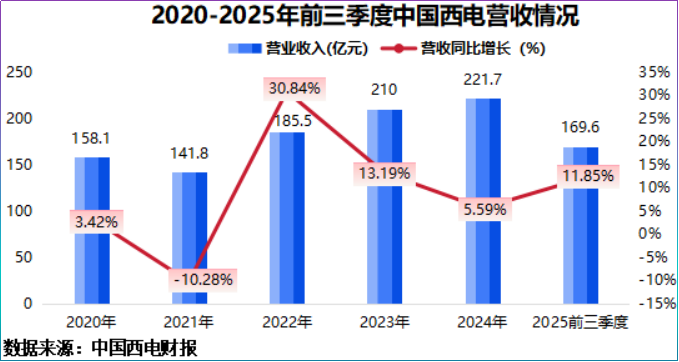

单看营收,2025年前三季度,中国西电实现营收170亿元,同比增长11.54%,过去五年公司年均营收增速为8.65%,不算优秀。

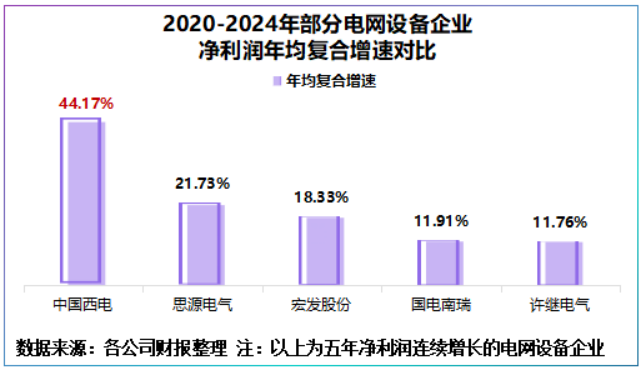

如果看净利润,中国西电几乎是业内的增速王。2020-2024年公司净利润年均复合增速高达44.17%,增速远超国电南瑞(11.91%)、许继电气(11.76%)等同行。

并且,73.88亿元约占中国西电2024年总营收的33.16%,意味着接下来公司生产线会很忙碌,保持业绩增长不算太难。

一边是订单不断,一边是净利润高增长,中国西电做对了什么?

一句话总结:老牌电网寡头,新打法。

2025年起,能源行业迎来市场扩容与AI用电的双重驱动。

行业数据显示,经过AI优化后的数据中心耗电量将增长4倍以上,除了芯片,电力将成为AI技术迭代速度的另一关键因素。

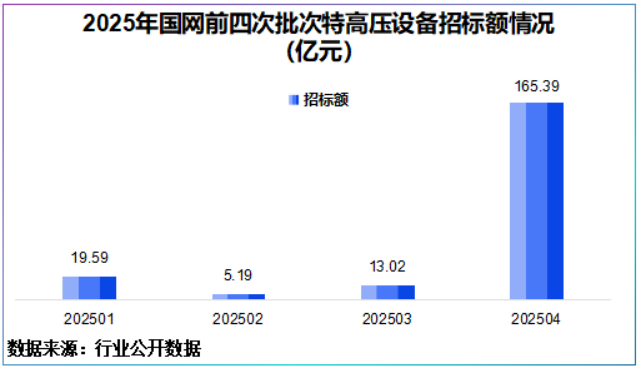

为此,特高压、核电等建设提升日程,2025年国网特高压采购额从第一批次的19.59亿元提高到了第四批次的165.39亿元,显示出需求的攀升。

中国西电恰恰乘上了这股东风。

特高压为中国西电身上最知名的标签。

公司先后为我国第一条330KV—1100KV超高压交直流公司提供输电设备,并在±400KV换流变压器、断路器等领域打破了海外垄断。

具体看,变压器和开关为公司两大拳头产品,二者共同支撑了公司约80%的营收,业务集中度高。

而业务集中度高很容易造成业务依赖,但这成了中国西电的杀手锏—价值量高。

以特高压交流为例子,变压器与组合电器(高压开关的一种)约占其核心设备的78%,是绝对的高价值部分,尤其是公司专攻1000KV以上高压电器。

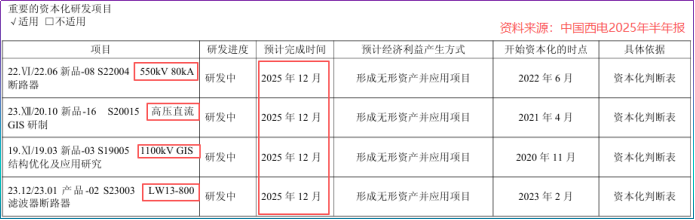

2025年上半年,公司还有四大高压产品研制中,预计2025年底完成开发,长期深耕高压细分领域,使得中国西电实现了两个跃升。

一个是毛利率大幅跃升。

2024年公司变压器毛利率上升至14.35%,较2023年提高了6个百分点,同时开关产品毛利率从2020年的18.63%持续提高至2024年的26.52%,成了公司净利润增长的关键。

一个是应用领域大幅扩容。

目前看,中国西电实现了“传统电网→可控核聚变→数据中心”的三维拓展。

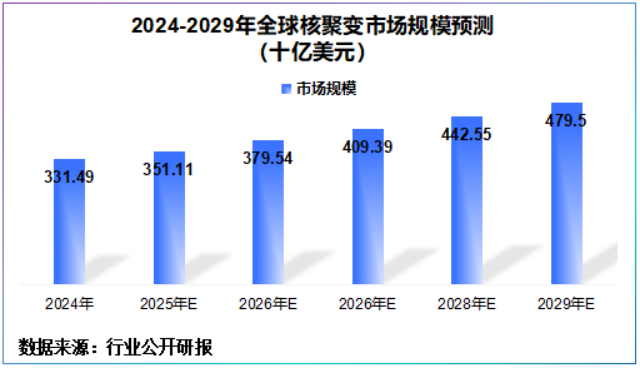

AI用电、绿电影响下,核聚变成了2025年全球科技和能源领域的焦点,行业预计2025年全球核聚变市场规模约3511亿元,2029年将达4795亿元。

但,可控核聚变要想规模化,超高压、超高温是制约因素。

中国西电的超高压技术优势由此显现,早在2021年公司就斩获我国人造太阳订单,为其提供14台整流变压器、14组GW4-72.5隔离开关以及42台66KV避雷器。

品牌与技术背书下,公司发电机变压器目前成功应用于华龙一号防城港机组核电项目,再次做到了订单落地。

数据中心用电是能源、电网行业的另一潜力新兴市场。

为何这么说呢?

2025年初,宁德时代在港招股说明书中,将数据中心储能单独列出来;近日油田设备巨头,杰瑞股份接连拿下两大北美数据中心发电机组订单。

种种迹象表明,数据中心用电已经成为能源、电网企业的抢滩之地。中国西电早已率先上马。

公司加码的是固态变压器,其相比巴拿马电源、ups不间断电源,电流转化效率能达到98%,被视为下一代数据中心供电的终极解决方案。

当四方股份、金盘科技还在研发时,中国西电已为东数西算数据中心供货2.4MW固态变压器。

尽管,中国西电在横向拓展,纵向扎根,其却存在一个重要短板:

公司营收增长缓慢。2022-2024年,公司营收同比增速从30.84%下滑至5.59%,2025年前三季度虽回升到11.85%,但仍不及国电南瑞、宏发股份。

矛盾的是,中国西电订单高企,为何营收却放缓呢?

根源就在应收账款和产能上。

由于电网设备最核心需求来自国网、南网招标,且话语权高,2022年以来,中国西电应收账款维持在100亿元左右,约占总资产的20%,延缓了收入流入。

不过,中国西电不是个例,同行亦是如此。原因在于,电网建设、验收周期长,导致订单高收入确认慢。

话又说回来,中国西电在手订单有望为公司未来业绩提供了可见度,不过产能跟不上,也是巧妇难为无米之炊。

电网设备并不是极为典型的重资产结构,但自2024年起公司在建工程急速攀升,到2025年前三季度已达到18.75亿元,是国电南瑞的1倍多。

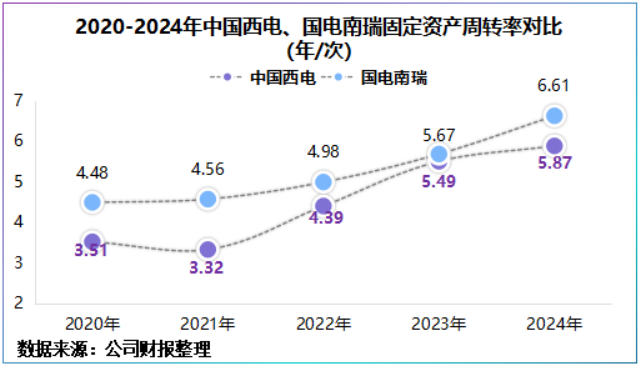

答案显而易见,中国西电意在缓解产能瓶颈。数据说话,公司固定资产周转率从2021年3.32年/次提高到了2024年的5.87年/次,近乎追平国电南瑞。

通俗说,公司设备运转速度加快,产能利用率很可能处于较高水平,透过财报发现,公司激增的在建工程正是智慧产业园产线。

该产线是公司特高压、新能源装备扩能的核心载体,涵盖了输变电设备上下游全产业链产品,预计投产后年产值可达100亿元。

随着生产线的升级改造,中国西电有望突破产能瓶颈,加速订单转化为业绩的效率。

最后,总结一下。

中国西电这位老牌电网,正在向数据中心、可控核聚变等新兴领域迈进,得益于技术积累以及品牌背书,公司已取得实质性成果。

从中国西电身上我们看到了,中国制造不仅有低头拉车的勤奋,还有抬头看路的智慧!