(来源:华龙证券研究)

邢甜:机械行业分析师

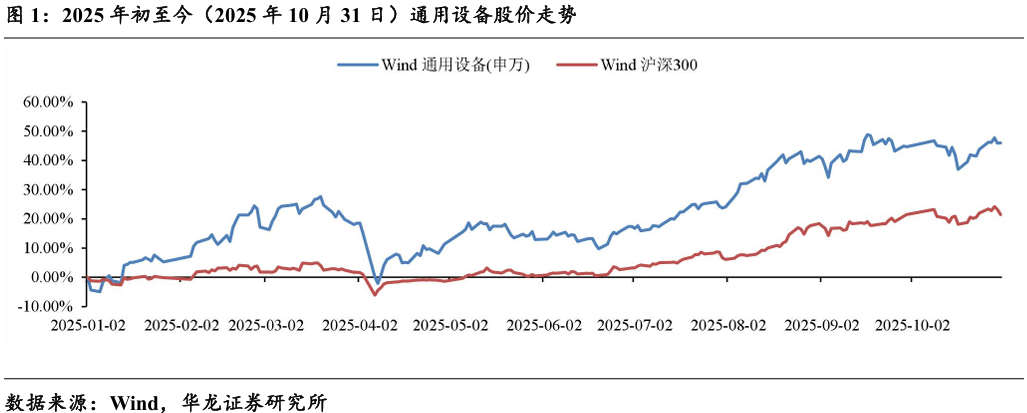

市场表现:指数表现优于沪深300。2025年初至10月30日,通 用设备指数(801072.SI)上涨46.05%,同期沪深300指数上涨 21.47%,相对收益24.58%,整体表现优于沪深300。

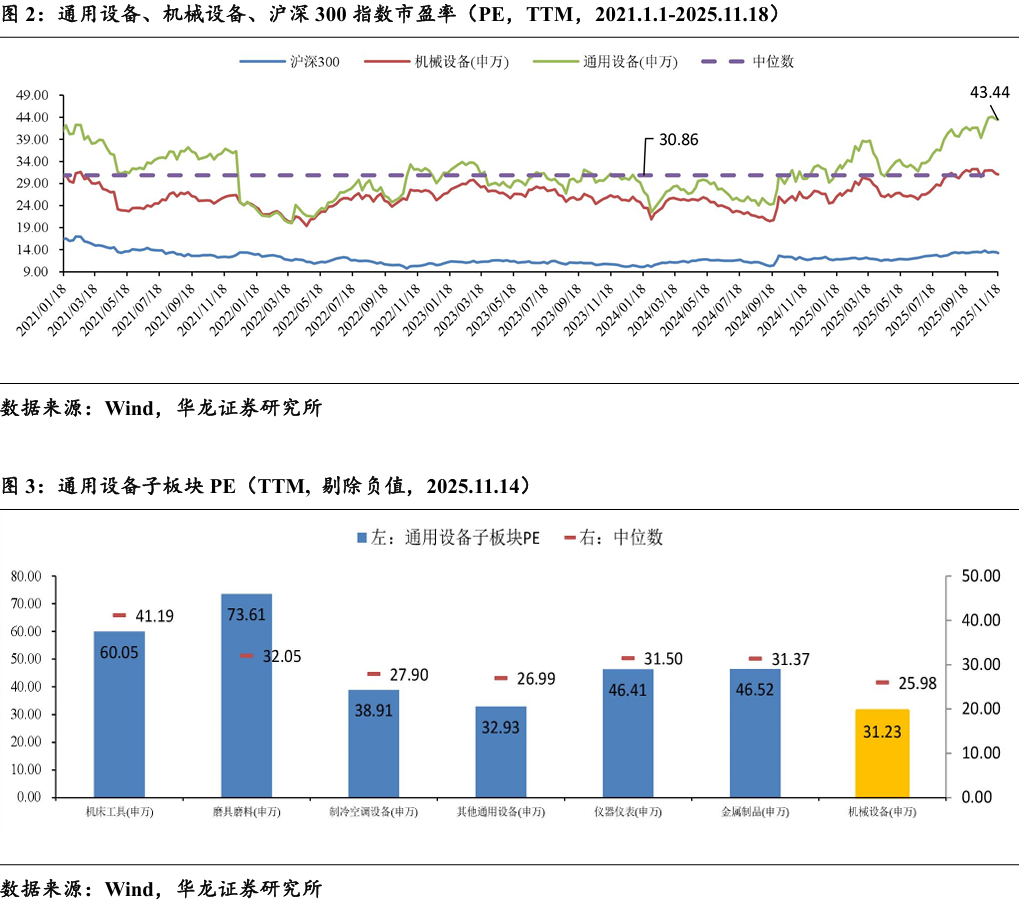

估值分析:估值有所修复,部分板块仍有上升空间。2025年11 月18日,SW通用设备板块市盈率为43.44,同期机械设备行业 市盈率为31.05,沪深300指数为13.27。行业整体估值已有所修 复,子板块分化明显,其他通用设备、制冷空调设备、机床工具 的估值相对于自身历史水平仍不算极端,具备更好的安全边际和 上行空间。

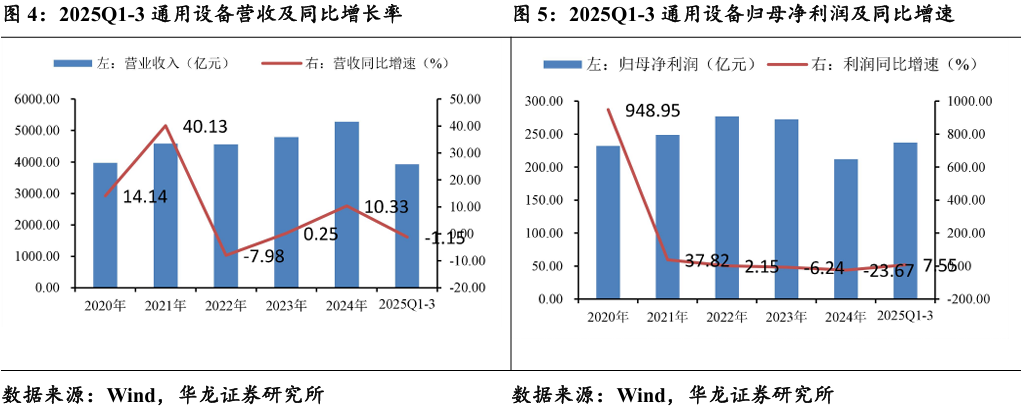

业绩表现:业绩表现分化,盈利显著改善。通用设备整体营收微降,但盈利显著改善。 2025 年前三季度通用设备板块共实现营业 收入3927.02 亿元,同比-1.15%;实现归母净利润237.25亿元, 同比+7.55%。通用设备内部呈结构性变化,高附加值、与产业升 级相关的子板块(仪器仪表、机床工具)表现较好,传统、周期性较强的子板块(金属制品、磨具磨料)继续承压。

展望:需求承压与产业升级并存。10月制造业PMI回落及出口 订单收缩表明需求侧尤其外需面临压力,企业正处于“主动去库 存”周期,整体制造业投资增速亦呈现放缓态势。然而,结构性的 产业升级趋势已成为穿越周期的核心驱动力:一方面,通用设备 本身以及金属切削机床、工业机器人等中观数据保持高增,印证 了在新能源汽车、自动化等高端领域投资的强劲韧性;另一方面, 日本机床对华出口的持续增长及国内刀具价格的稳步上行,均反 映出市场对高精度、高效率加工设备的迫切需求未减。因此,行 业虽受宏观波动扰动,但产业升级的内在动力预计将持续引领通 用设备行业向高端化、智能化方向深化发展。

投资建议:通用设备内部具备结构性投资机会,维持行业“推荐” 评级。建议关注:1)主线一:拥抱产业升级与高景气赛道。①机床 工具: 工业母机直接受益于制造业升级和设备更新政策。金属切 削机床的高增长和日本对华机床出口的持续增长,验证了高端市 场需求有所复苏,关注在新能源汽车、航空航天等领域有广泛应 用的五轴联动、高精度机床制造商海天精工(601882.SH)、纽威数控(688697.SH)、大族数控(301200.SZ)、宁波精达(603088.SH) 等;碳化钨价格上涨虽带来成本压力,但有利于拥有核心技术、 具备成本传导能力的中高端龙头企业集中度提升。重点关注产品定位高端、客户粘性强的刀具公司欧科亿(688308.SH)、华锐精密(688059.SH)等。②仪器仪表 :高技术壁垒带来高定价权和 利润率,是“硬科技”代表,行业呈现量利齐增的良好态势。关注 在工业物联网、智能制造、量子科技、人形机器人传感器等领域 有深厚布局的企业禾信仪器(688622.SH)、安培龙(301413.SZ)、川仪股份(603100.SH)、普源精电(688337.SH)等。2)主线二: 挖掘成本红利与逆境反转机会。①金属制品: 显著受益于钢材价格低 位运行的“成本红利”,利润改善明显。需甄别其业绩改善的可持 续性。优先选择下游需求稳定(如与新能源、电力、高端装备相 关),且自身具备产品升级能力的细分龙头纽威股份 (603699.SH)、东睦股份(600114.SH)、五洲新春(603667.SH)、应流股份(603308.SH)、江苏神通(002438.SZ)、鼎泰高科 (301377.SZ)、崇德科技(301548.SZ)等。②估值修复潜力板块: 其他通用设备和制冷空调设备板块当前估值相对自身历史中位数 涨幅较小,具备更高的安全边际。关注其中与AI算力基建(液 冷)、节能环保等新兴需求相关的个股,有望实现业绩与估值的双 击。个股:冰轮环境(000811.SZ)、申菱环境(301018.SZ)、同 飞股份(300990.SZ)、汉钟精机(002158.SZ)、银都股份 (603277.SH)等。

风险提示:宏观经济波动风险、原材料价格波动风险、海外需求 波动风险、制造业修复不及预期的风险、行业竞争持续加剧的风险等。

1回顾:2025Q1-3

通用设备指在多个行业中都能应用的设备,具有广泛适用性,通常包 括机床工具、工控等。SW机械设备-通用设备包含机床工具、磨具磨料、 制冷空调设备、仪器仪表、金属制品以及其他通用设备六个三级行业,我 们选其作为研究对象。

1.1 市场表现:指数表现优于沪深300

2025 年初至10月31日,通用设备指数(801072.SI)上涨46.05%, 同期沪深300指数上涨21.47%,相对收益24.58%,整体表现优于沪深300。 指数区间最高涨幅71.94%,高于沪深300区间最高涨幅35.51%。区间最 大跌幅-11.74%,低于沪深300区间最大跌幅-2.54%,行业指数较沪深300 波动更大。

截至2025年11月18日,SW-通用设备共包含个股245支,其中及机 床工具19支、磨具磨料14支、制冷空调设备18支、仪器仪表61支、金 属制品82支、其他通用设备51支。

2025 年一季度,涨幅居前的个股为万达轴承(+180.22%)、长盛轴承 (+176.64%)、克莱特(+136.01%)、中大力德(+126.35%)、恒工精密 (+124.75%),主要与人形机器人及深海科技概念相关 ;二季度涨幅居前 的个股为七丰精工(+202.36%)、九菱科技(+188.03%)、恒而达(+71.29%)、新锦动力(+70.68%)、哈焊华通(+68.92%),主要与军工、稀土永磁、 人 形机器人等概念相关,同时叠加小微盘风格的资金偏好 ;三季度,涨幅居 前的个股为浙海德曼(+155.7%)、沃尔德(+128.09%)、开创电气(+122.86%)、宏盛股份(+117.6%)、安培龙(+117.1%),主要与机器人行情扩散、AI 设备和耗材相关; 四季度以来(截止11.17日),涨幅居前的个股为四方达 (+68.92%)、博盈特焊(+61.66%)、鼎泰高科(+54.83%)、沃尔德(+46.84%)、荣亿精密(+45.72%),主要与培育钻石(钻石散热)、PCB钻针,AI算力 基建(燃气轮机、液冷)等概念相关。

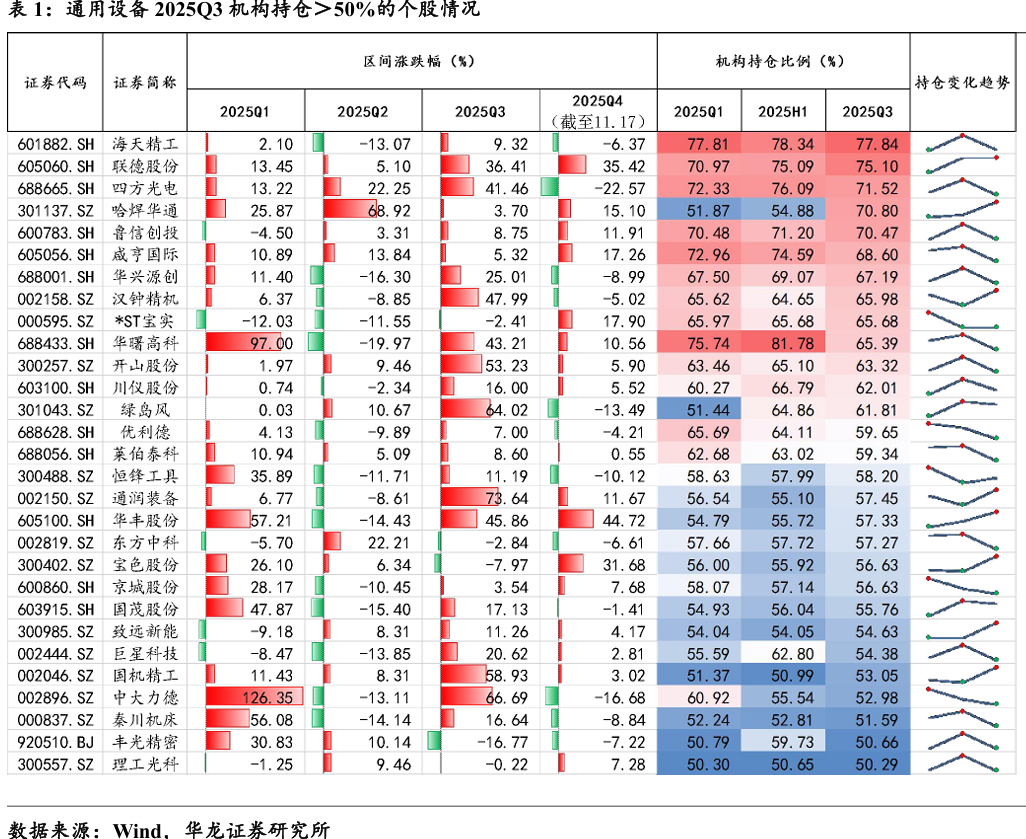

2025年一季度,机构持仓前五个股为海天精工(77.81%)、华曙高科 (75.74%)、咸亨国际(72.96%)、四方光电(72.33%)、联德股份(70.97%); 二季度机构持仓前五个股为华曙高科(81.78%)、海天精工(78.34%)、四 方光电(76.09%)、联德股份(75.09%)、咸亨国际(74.59%);三季度机 构持仓前五个股为海天精工(77.84%)、联德股份(75.1%)、四方光电 (71.52%)、哈焊华通(70.8%)、鲁信创投(70.47%)。机构重仓股基本保 持稳定,三季度哈焊华通获机构增持。通用设备前三季度不断获得机构增 持的个股有联德股份、哈焊华通、通润装备、华丰股份、国机精工、*ST 威尔、美心翼申、航天动力、君禾股份、宝鼎科技等。

1.2估值分析:估值有所修复,部分板块仍有上升空间

2025年11月18日,SW通用设备板块市盈率(TTM,剔除负值)为 43.44,同期机械设备行业市盈率(TTM,剔除负值)为31.05,沪深300 指数为13.27。2021年至今(截至11.18日),通用设备板块PE(TTM,剔 除负值)超出中位数(30.86)40.78%。 通用设备子板块PE(TTM,剔除负值)/超出2021年至今中位数的百 分比分别为:其他通用设备(32.93/22.03%)、制冷空调设备(38.91/39.45%)、 机床工具(60.05/45.8%)、仪器仪表(46.41/47.34%)、金属制品 (46.52/48.27%)、磨具磨料(73.61/129.64%)。可以看出行业整体估值已 有所修复,子板块分化明显,其他通用设备、制冷空调设备、机床工具的 估值相对于自身历史水平仍不算极端,具备更好的安全边际和上行空间。

1.3 业绩表现:业绩表现分化,盈利显著改善

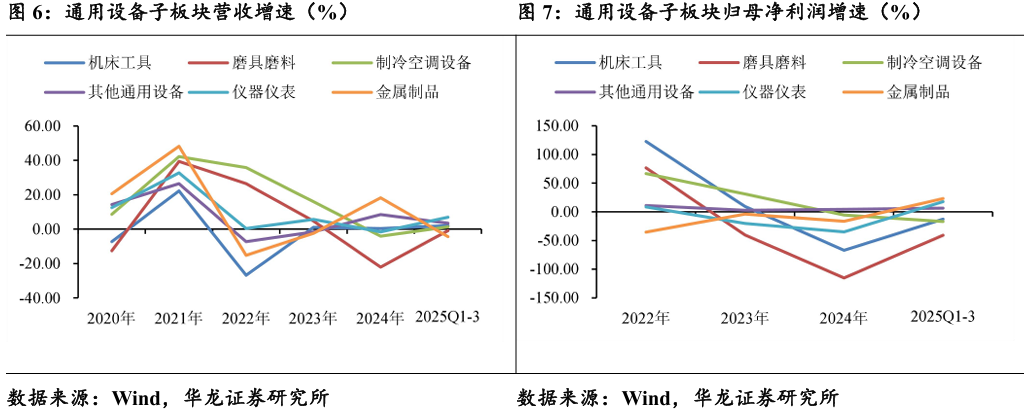

通用设备整体营收微降,但盈利显著改善。 2025 年前三季度通用设备 板块共实现营业收入3927.02亿元,同比-1.15%;实现归母净利润237.25 亿元,同比+7.55%。通用设备内部呈结构性变化,高附加值、与产业升级 相关的子板块(仪器仪表、机床工具)表现较好,传统、周期性较强的子 板块(金属制品、磨具磨料)继续承压。

营收端:营收下降主要是受金属制品及磨具磨料影响,其他板块营收 均录得上涨。2025年前三季度通用设备子板块营收增速由高到低分别为仪 器仪表(+6.93%)、其他通用设备(+3.53%)、机床工具(+2.12%)、制冷 空调设备(+1.37%)、磨具磨料(-0.9%)、金属制品(-4.33%)。

利润端:利润增长主要受益于金属制品及仪器仪表,磨具磨料、制冷 空调设备利润下滑幅度较大。2025年前三季度通用设备子板块利润增速由 高到低分别为金属制品(+23.01%)、仪器仪表(+17.69%)、其他通用设备 (+6.28%)、机床工具(-12.87%)、制冷空调设备(-17.02%)、磨具磨料 (-40.96%)。

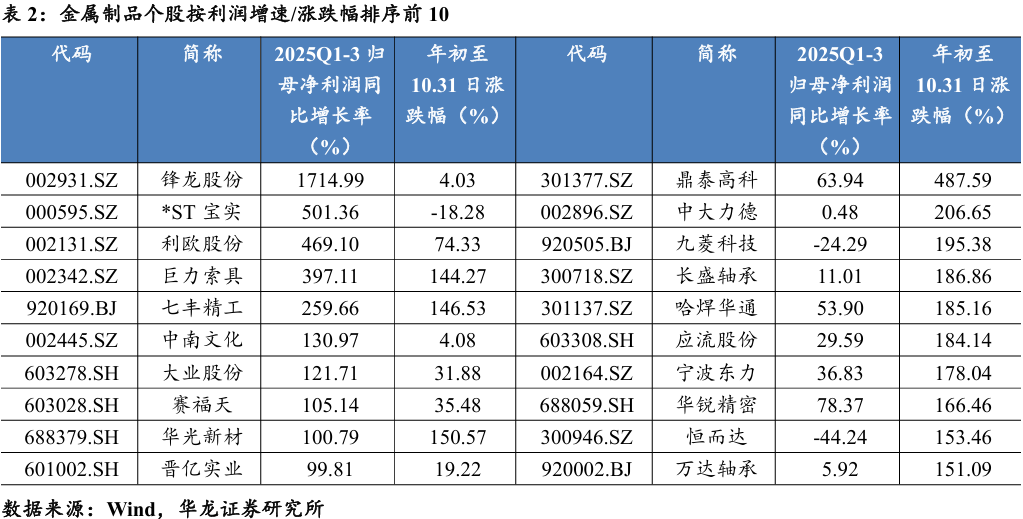

金属制品中原材料成本占比较大,受益于成本红利(钢材价格低位) 盈利改善明显,后续需继续观察需求回暖时点。金属制品利润增速 (+23.01%)较高,主要受益于锋龙股份(+1714.99%)、*ST宝实(+501.36%)、利欧股份(+469.1%)、巨力索具(+397.11%)、七丰精工(+259.66%)等个股 业绩改善。前三季度涨幅居前的多为PCB钻针、人形机器人、可控核聚变等概念。

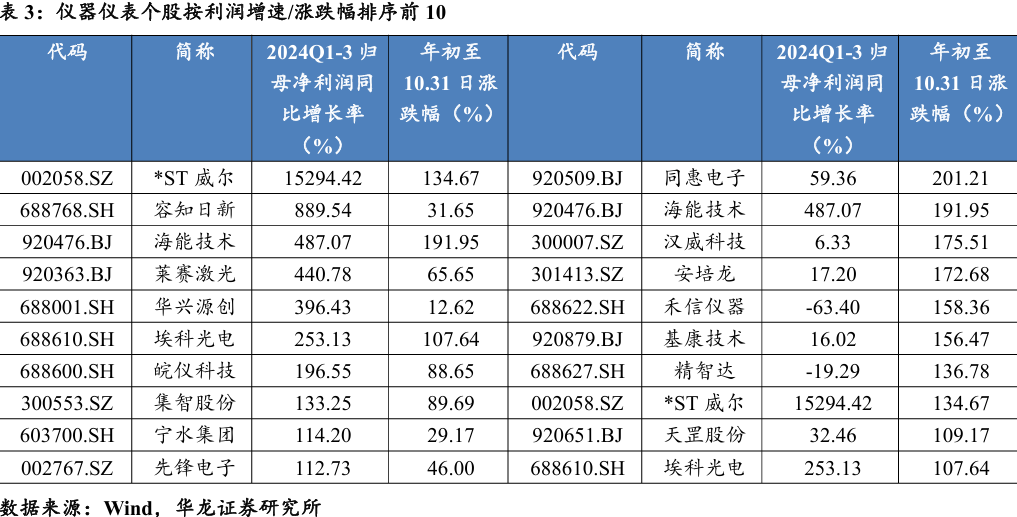

仪器仪表量利齐升,营收增长带动规模效应,同时其高技术壁垒带来 了较高的定价权和利润率,利润增速远超营收增速。仪器仪表利润增速 (+17.69%)较高,主要受益于*ST威尔(002058.SZ)、容知日新(688768.SH)、海能技术(920476.BJ)、莱赛激光(920363.BJ)、华兴源创(688001.SH) 等公司业绩改善。前三季度涨幅居前的个股多为人形机器人、存储设备、 量子科技等概念。

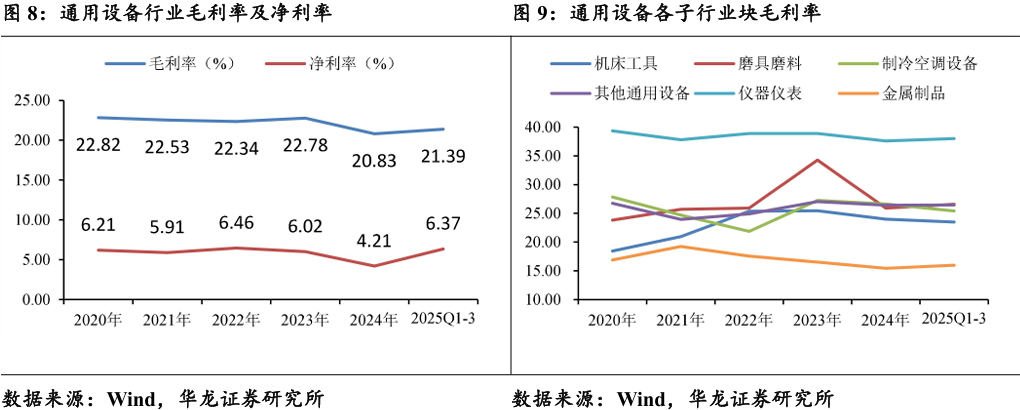

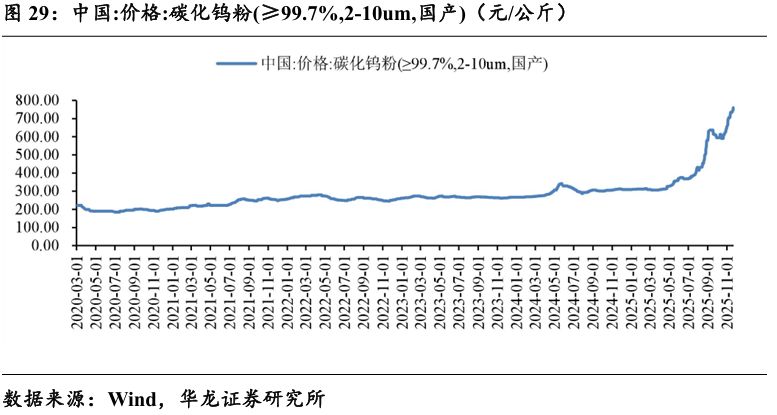

前三季度盈利能力较2024年有所改善,其他通用设备及磨具磨料表 现较好。2025年前三季度通用设备毛利率21.39%,净利率6.37%,较2024 年全年改善明显。 单三季度,实现毛利率21.53%,同比+0.25pct,环比-0.38pct;实现净 利率6.16%,同比+0.02pct,环比-0.99pct。子行业中仅其他通用设备三季 度毛利率同环比提升,磨具磨料毛利率同比+2.73pct改善明显。①仪器仪 表作为高壁垒、高附加值领域的代表,毛利率长期稳定在绝对高位;②金 属制品等传统领域则长期在低毛利区间挣扎,受原材料和供需周期影响显 著;③磨具磨练毛利率波动较为剧烈,我们预计与原材料价格上涨相关, 磨具磨料作为生产耗材,龙头企业具备较强的成本传导能力。上半年碳化 钨等原材料价格上涨,相关企业将上涨成本顺利转嫁下游,导致毛利率同 比提升较多。

2 展望:需求承压与产业升级并存

2.1 数据跟踪-宏观

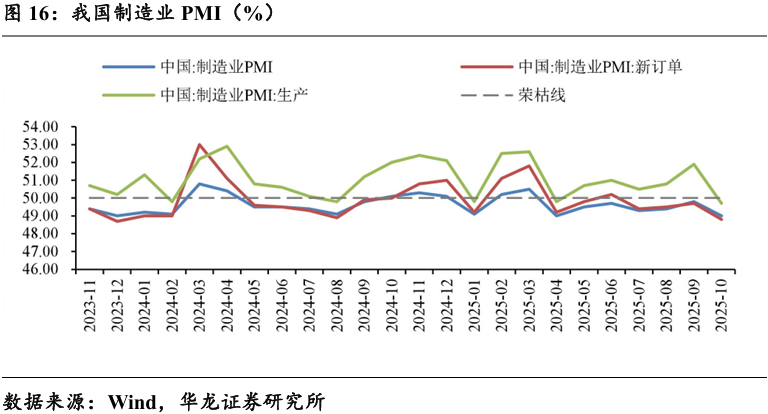

PMI:出口拖累影响需求,企业预期谨慎主动去库

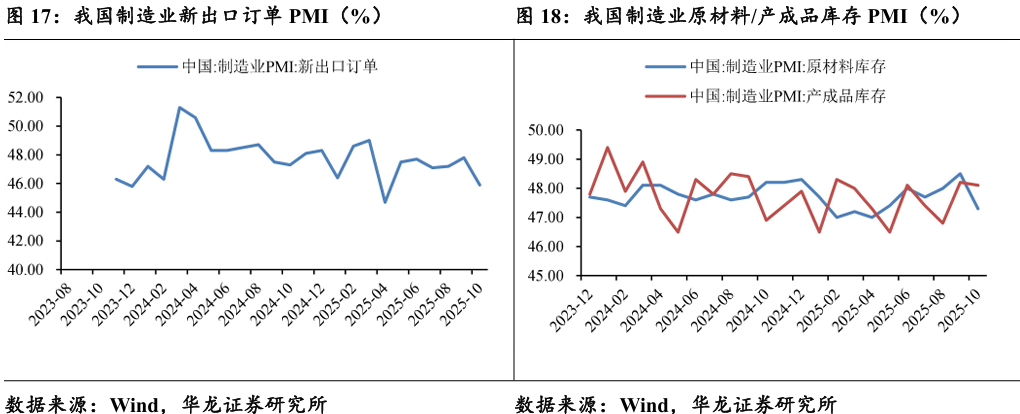

受到短期季节性因素和外部环境复杂性的影响,2025年10月我国制 造业PMI为49%,同比-1.1pct,环比-0.8pct,制造业景气水平有所回落。 制造业生产PMI49.7%,同比-2.3pct,环比-2.2pct。主要因为“十一” 假期前部分需求已提前释放,加之国际环境复杂,企业生产活动有所放缓。 制造业新订单PMI48.8%,同比-1.2pct,环比-0.9pct;需求的收缩与生 产放缓形成呼应,共同拉低了整体指数,出口下滑是拖累需求的重要因素。

2025 年 10 月新出口订单指数降至45.9%,为年内次低点,装备制造 业、高技术制造业和消费品制造业的出口均较上月明显收紧。 2025 年10月原材料库存指数为47.3%,环比-1.2pct,表明企业采购意 愿减弱,主动减少了原材料的储备。产成品库存指数为48.1%,环比-0.1pct, 产成品库存的略微减少,预计与销售消耗及企业调整生产计划有关。

2025 年前三季度,制造业在需求不足(特别是外需)和企业预期谨慎 的背景下,企业正处于主动去库存的阶段,通过减少原材料采购、降低库 存水平来应对市场变化。

制造业固定资产投资:通用设备制造业表现突出

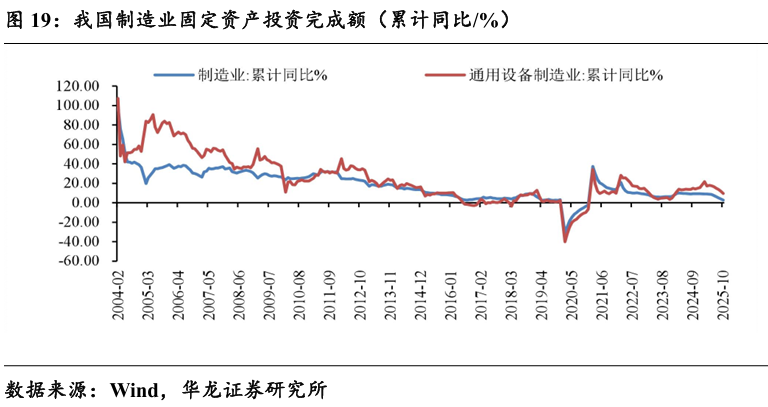

2025 年1-10 月,我国制造业固定资产投资完成额累计同比+2.7%,同 比-6.6pct,创年内最大单月跌幅;环比回落1.3pct,连续3个月放缓。增速放缓是季节性因素、高基数效应和外部环境变化的共同影响,制造业内 部结构分化明显,部分行业展现出强劲的增长动力。

制造业细分领域中,通用设备制造业表现亮眼 ,1-10 月累计同比+9.5%, 显著高于制造业整体水平。其他高端制造业领域也保持了较高增长态势, 铁路、船舶、航空航天和其他运输设备制造业投资增长20.1%;汽车制造 业投资增长17.5%。制造业内部呈现强者恒强格局,结构优化升级持续推进。 我们认为,通用设备投资表现较好主要是受政策推动、市场需求复苏、 产业升级等因素的共同作用。从增长趋势看,年内呈现前高后稳特征,反 映行业投资从政策刺激下的高速增长向可持续性稳健增长转变。

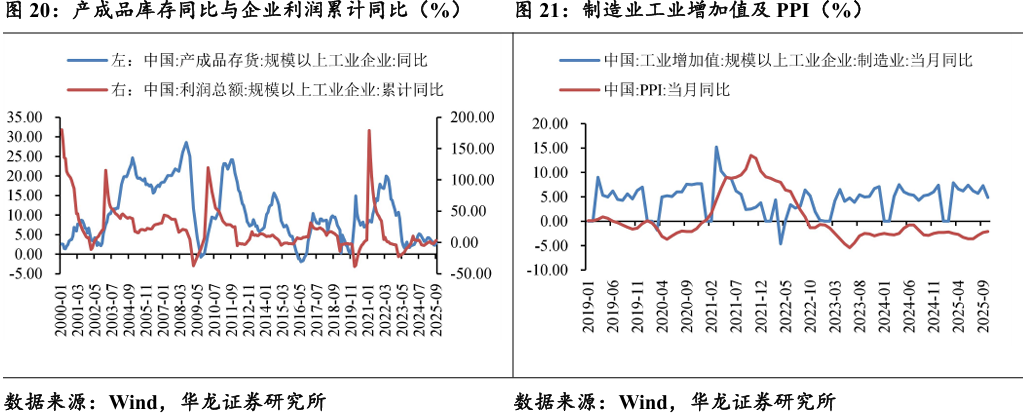

规模以上工业企业:利润增、库存稳

2025 年1-9,规模以上工业企业利润总额累计同比+3.2%,增速较1-8 月进一步扩大,企业盈利正在加速恢复。同时,规模以上工业企业产成品 库存维持相对低位,整体呈现“利润增、库存稳”现状,预示经济活动可能 在回暖中。 2025 年 10 月,制造业工业增加值同比+4.9%,保持稳定;PPI(工业 产品出厂价格)当月同比-2.1%,降幅持续收窄。企业销售产品的“量”和 “价”都在改善。

2.2 数据跟踪-中观

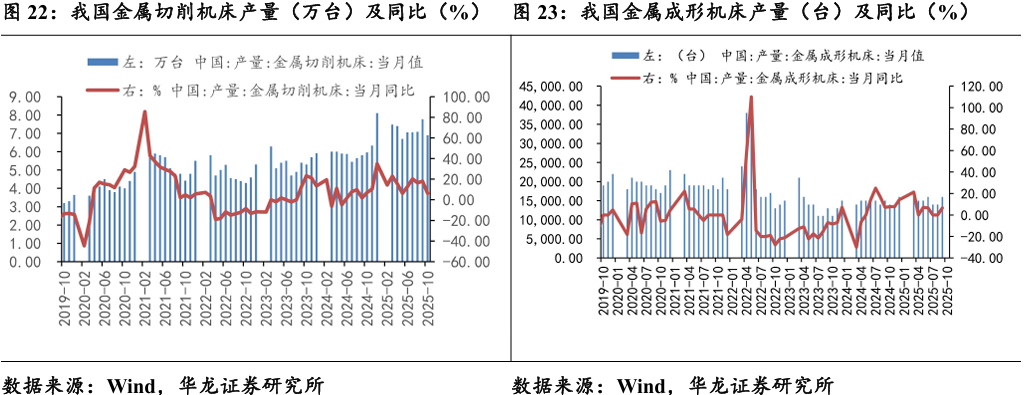

2025 年1-10 月金属切削机床累计产量72.0 万台,同比增长14.8%, 增速较1-9 月下降0.3pct,但仍维持双位数增长。

其中 10月金属切削机 床产量7万台,同比增加6.2%,连续十六个月保持正增长。 2025 年1-10 月金属成形机床累计产量14.6万台,同比增长8.1%,增 速较1-9月增加0.8pct。其中10月金属成形机床产量1.4万台,同比持平。

对比两类机床,金属切削机床的累计增速(14.8%)显著高于金属成 形机床(8.1%),反映出当前制造业升级对高精度、高效率加工需求的提 升更为迫切。 从地区看,江苏、广东、安徽等省份的金属切削机床产量累 计增速高达30%以上,产业正在向制造业升级活跃的地区集聚。

短期来看,制造业需求的基础仍需巩固;中长期来看,在设备更新改 造政策的持续推动,以及新能源汽车、工业机器人等高端装备领域快速发 展的带动下,机床工具行业景气度有望复苏。

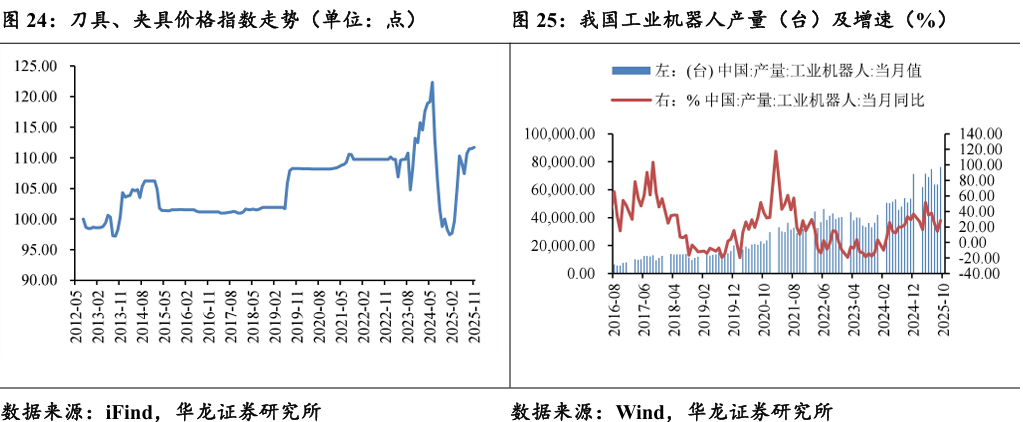

刀具价格上涨。2025年11月,刀具价格指数为111.68点,较10月增 加0.15点。我们认为,主要与①核心原材料价格上行带来的成本压力传导; ②产业升级驱动的下游需求增长相关。

机器人产量高增长。2025年1-10月中国工业机器人产量累计60.27万 台,同比增长28.8%。其中10月我国工业机器人产量57858台,同比增加 17.9%。前三季度,受益于产业升级工业机器人产量已超过上年全年总和, 行业需求逐步复苏。

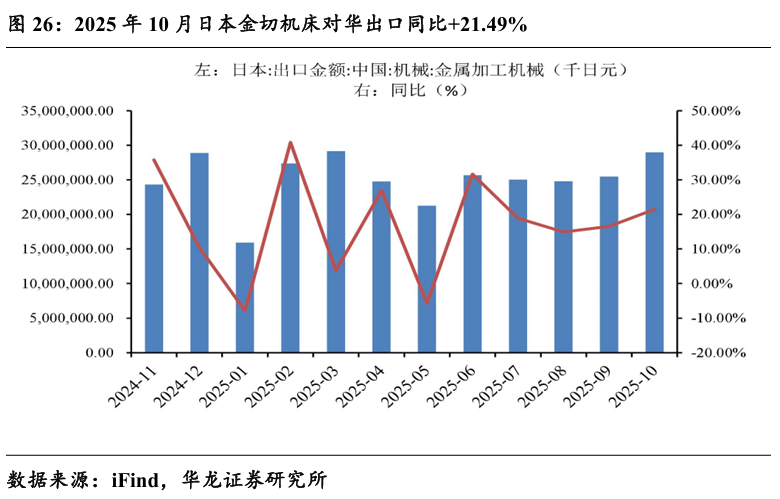

2025年10月日本金属加工机床对华出口290.03亿日元,同比+21.49%, 已连续五个月同比双位数正增长。中国市场汽车零部件、半导体与电子设 备相关需求普遍回暖。

2.3数据跟踪-微观

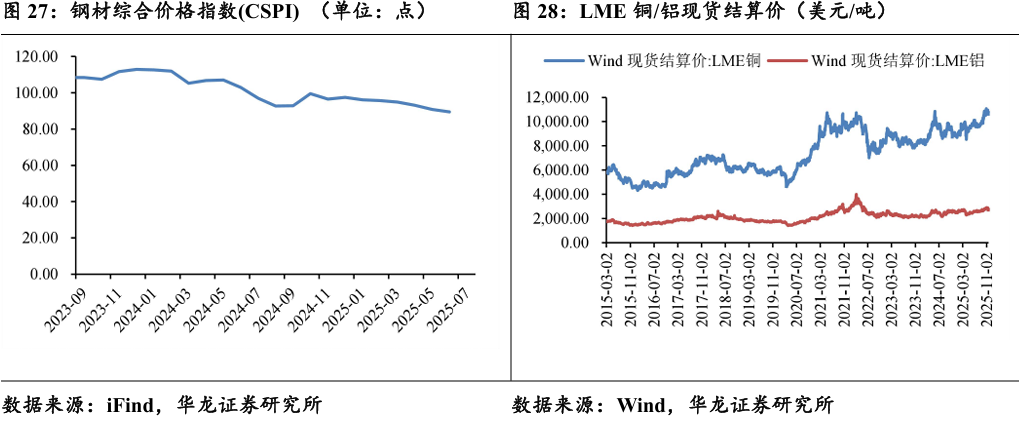

钢铁、铝、铜等是通用设备重要的原材料。2025年7月,钢材综合价 值指数为95.87,同比下降1.16%,2025年以来,钢材价格指数维持低位 运行。2025年11月20日,LME铜现货结算价10789美元/吨,受到宏观 金融属性与商品属性的共同影响铜价高位运行;LME铝现结算价2778.5 美元/吨,需求增长供给有限导致铝价走强。

对于产品以钢材为主要原料、且市场竞争激烈的设备企业,有望享受 低原材料成本的红利,盈利空间可能得到修复;对于铝、铜用量较大的企 业(如涉及散热、导电、轻量化设计的设备),可能面临持续增加的成本压力。

碳化钨是制造硬质合金刀具(如车刀、铣刀、钻头)的核心原材料, 成本占比较高。2025 年初起,钨价涨势强劲,国产碳化钨粉((≥ 99.7%,2-10um)价格从年初308.5 元/公斤飙升至760元/公斤(2025年11.21 日)。

原材料钨价格高位运行状态下,数控刀具行业预计将中高端规模化企业集中。一方面,原材料厂商压缩下游账期,规模小的刀具公司面临现金 周转问题;另一方面,终端机加厂在刀具价格大幅上涨背景下,对于刀具 品质要求提升,不利于品质参差的小型刀具公司。且中高端刀具成本传导 路径较为畅通,预计受益于此轮钨价上涨。

2.4 数据跟踪-出口

2025 年 10 月31日,中国机床工具工业协会公布2025年1-9月刀具 行业进出口海关数据:2025年1-9月刀具出口额200.01亿元,同比增长 5.34%;进口额64.19亿元,同比增长0.96%。

进出口整体呈现:出口具备韧性,进口聚焦高端。1)出口规模优势 明显。2025年1-9月,刀具出口额是进口额的3.12倍,中国仍是全球刀具 供应链的核心供应国。主要品种以钻头(69.29亿元)、圆锯片(34.61亿元) 等通用工具为主,满足全球基建、制造业的基础需求。2)进口量稳价高, 依赖核心技术。进口额小幅增长,主要集中在刀片(28.38亿元)、钻头(8.96 亿元) 等高端品类。其中,硬质合金刀片进口额是出口额的1.39倍,凸 显国内对高性能材料的依赖。

产品结构分析:出口量增价减,进口单价较高。1)出口量增价减, 竞争较为激烈。部分品类出口额同比增长,但单价有所下滑。钻头出口同 比增长6.22%,单价同比下降2.03%;铣刀单价同比下降10.84%,涂层刀 片单价同比下降9.67%,说明企业以价换量,中低端产品同质化竞争加剧。 2)进口单价较高,高端产品仍存在差距。同类产品进口均价远高于出口, 例如,涂层刀片的进口平均价格约为出口平均价格的3.2倍,未涂层刀片为4.12 倍,丝锥为8.04倍。反映国内在材料工艺、精密加工等领域与国际 领先水平存在差距。3)超硬工具崛起,传统品类承压。超硬镗铰刀 (+102.8%)、其他铣削工具(+13.37%)需求旺盛,受益于航空航天、精 密模具等产业升级。涂层刀片(出口-4.67%)、丝锥(出口-2.45%)面临国 际竞争与需求结构调整。

市场分布:出口市场广泛,进口高度集中。钻头主要出口至美、德、 俄等制造业大国;刀片出口目的地覆盖俄、印、德等,市场韧性较足。进 口来源地依赖日欧。涂层刀片进口:日本(25.7%)、瑞典(16.09%)、德 国(15.48%);非涂层刀片进口:日本占比高达74.22%,德国(8.27%)。

2.5 总结:

总体来看,当前通用设备行业正处在一个“短期承压”与“长期升级”并 存的复杂格局。短期内,10月制造业PMI回落及出口订单收缩表明需求 侧尤其外需面临压力,企业正处于“主动去库存”周期,整体制造业投资增 速亦呈现放缓态势。然而,结构性的产业升级趋势已成为穿越周期的核心 驱动力:一方面,通用设备本身以及金属切削机床、工业机器人等中观数 据保持高增,印证了在新能源汽车、自动化等高端领域投资的强劲韧性; 另一方面,日本机床对华出口的持续增长及国内刀具价格的稳步上行,均 反映出市场对高精度、高效率加工设备的迫切需求未减。因此,行业虽受 宏观波动扰动,但产业升级的内在动力预计将持续引领通用设备行业向高 端化、智能化方向深化发展。

3 投资建议 通用设备内部具备结构性投资机会,维持行业“推荐”评级。建议关注:

主线一:拥抱产业升级与高景气赛道

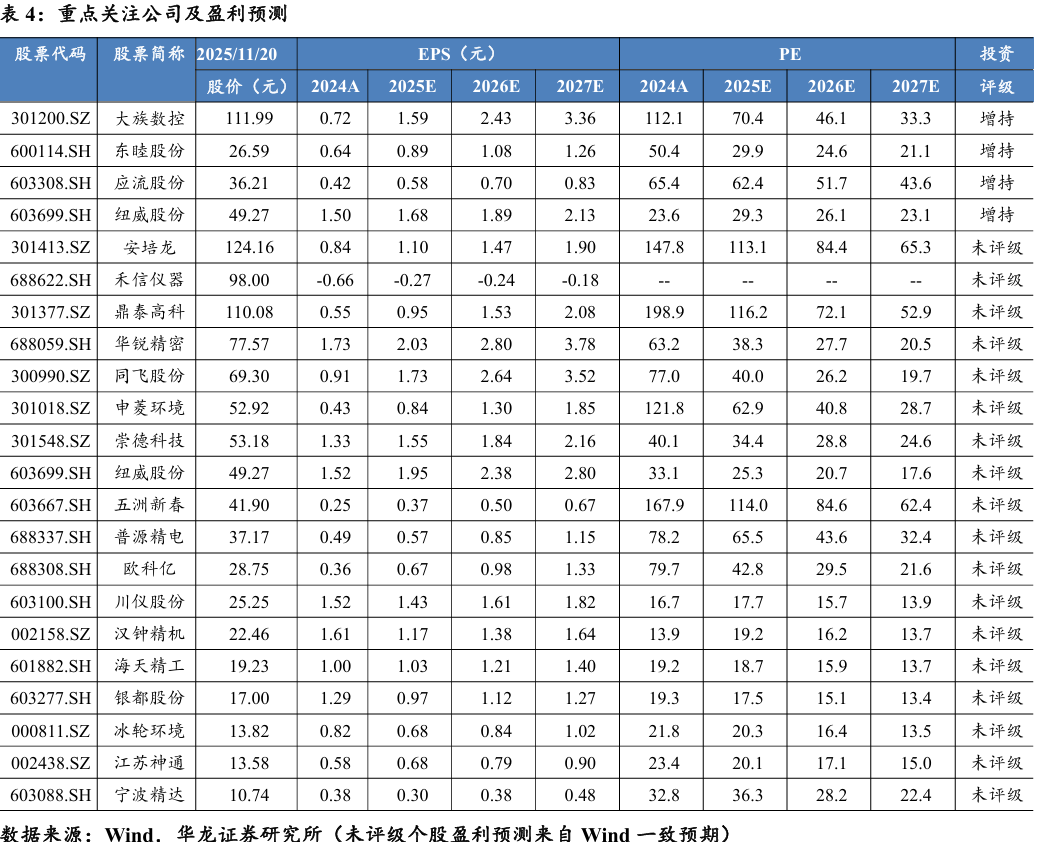

1)机床工具: 工业母机直接受益于制造业升级和设备更新政策。金属 切削机床的高增长和日本对华机床出口的持续增长,验证了高端市场需求 有所复苏,关注在新能源汽车、航空航天等领域有广泛应用的五轴联动、 高精度机床制造商海天精工(601882.SH)、纽威数控(688697.SH)、大族 数控(301200.SZ)、宁波精达(603088.SH)等;碳化钨价格上涨虽带来成 本压力,但有利于拥有核心技术、具备成本传导能力的中高端龙头企业集 中度提升。重点关注产品定位高端、客户粘性强的刀具公司欧科亿 (688308.SH)、华锐精密(688059.SH)等。

2)仪器仪表 :高技术壁垒带来高定价权和利润率,是“硬科技”代表, 行业呈现量利齐增的良好态势。关注在工业物联网、智能制造、量子科技、 人形机器人传感器等领域有深厚布局的企业禾信仪器(688622.SH)、安培 龙(301413.SZ)、川仪股份(603100.SH)、普源精电(688337.SH)等。

主线二:挖掘成本红利与逆境反转机会

1)金属制品:显著受益于钢材价格低位运行的“成本红利”,利润改善 明显。需甄别其业绩改善的可持续性。优先选择下游需求稳定(如与新能 源、电力、高端装备相关),且自身具备产品升级能力的细分龙头纽威股份 (603699.SH)、东睦股份(600114.SH)、五洲新春(603667.SH)、应流股 份(603308.SH)、江苏神通(002438.SZ)、鼎泰高科(301377.SZ)、崇德 科技(301548.SZ)等。

2)估值修复潜力板块:其他通用设备和制冷空调设备板块当前估值相 对自身历史中位数涨幅较小,具备更高的安全边际。关注其中与AI算力 基建(液冷)、节能环保等新兴需求相关的个股,有望实现业绩与估值的双 击。个股:冰轮环境(000811.SZ)、申菱环境(301018.SZ)、同飞股份 (300990.SZ)、汉钟精机(002158.SZ)、银都股份(603277.SH)等。

4 风险提示

4.1 宏观经济波动风险

通用设备行业作为典型的周期性行业,其景气度与国内宏观经济,尤 其是制造业投资活动高度相关。当前,尽管部分高端制造领域展现出韧性, 但宏观需求的整体基础仍需巩固。若制造业投资整体持续放缓,将拖累通 用设备需求。

4.2 原材料价格波动风险

通用设备制造业是原材料密集型产业,主要原材料价格的异动将直接 冲击企业的盈利能力与稳定性。铝、铜、钨等价格若继续超预期上涨,将 侵蚀中下游企业利润。

4.3 海外需求波动风险

外部环境已成为影响行业发展的关键变量,其复杂性和不确定性显著 提升。出口订单下滑是当前主要拖累,需警惕海外经济陷入衰退的风险。

4.4 制造业修复不及预期的风险

通用设备行业需求与制造业资本开支息息相关,22年下半年以来制造 业周期反复探底,资本开支 领先于终端需求先行复苏伴随着终端需求上下 波动,经历不断的试错和波折。行业领先指标拐点已现,预期后续在政策 支持、需 求逐步企稳的背景下,制造业资本开支有望开启向上修复。若制 造业修复不及预期,或对通用行业设备需求产生不利影响。

4.5 行业竞争持续加剧的风险

通用设备企业的业绩表现一方面受到需求影响,另一方面也受到行业 竞争影响。目前通用设备行业的 价格竞争已逐步趋缓,部分中小企业产能 已出清,若后续行业供给格局再次恶化,价格修复不及预期,或对通用设 备企业利润表 现产生不利影响。