(来源:F金融)

业绩承诺,又称对赌协议,是受让方和出让方在达成并购协议时,对未来一段时间里实现的目标(业绩为主)的约定,本质是交易估值的调整机制——目标实现则予以奖励,目标未实现则由出让方对受让方予以补偿。

一、相关规定

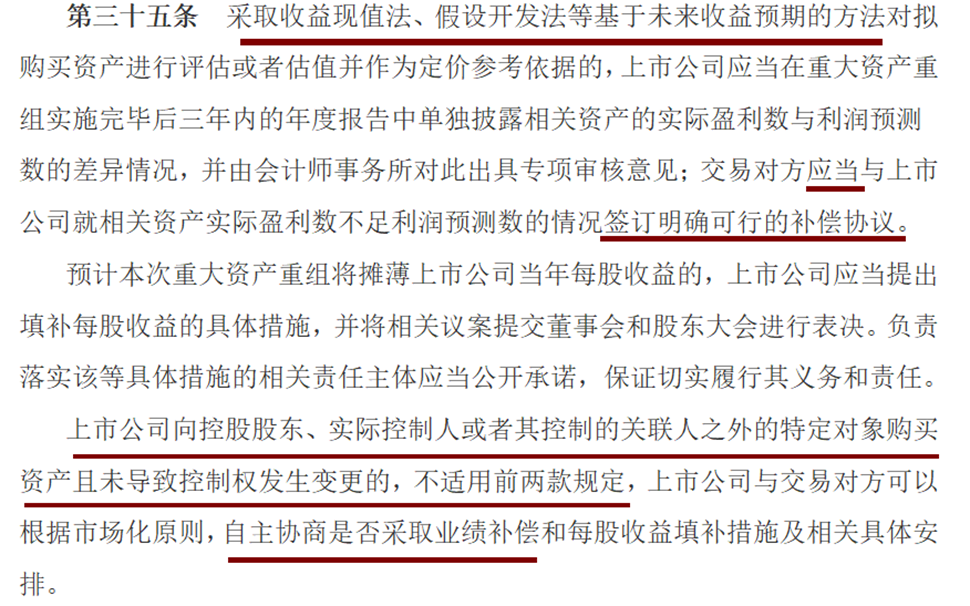

1、根据《上市公司重大资产重组管理办法》第三十五条的规定:

根据该条可以判断:

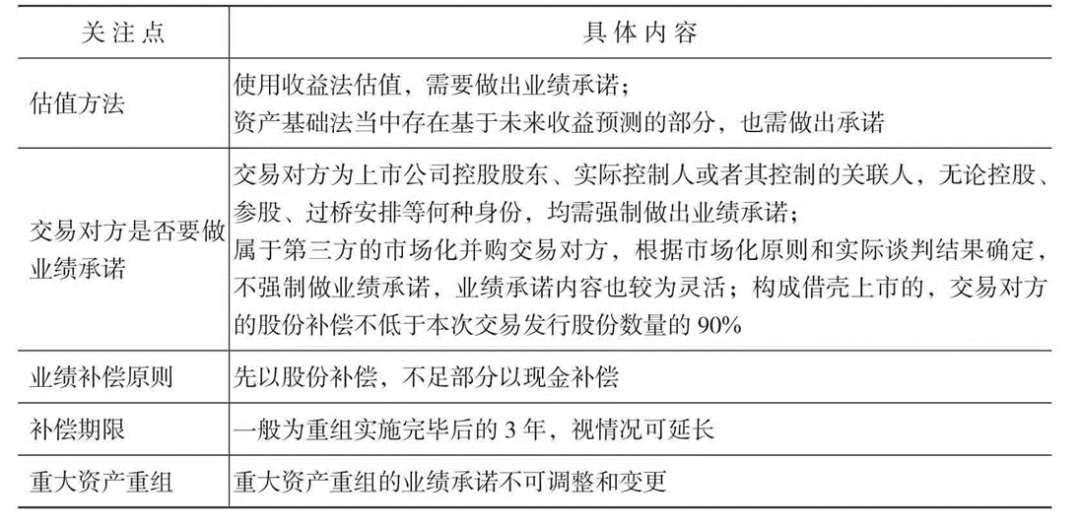

1)当采用收益现值法、假设开发法等基于预期未来收益的评估方法来评估或估值待购资产,并以此作为定价基础时,需要设立业绩承诺;

2)即使在资产基础法中,如果对某些资产的评估采用了基于预期未来收益的方法,同样需要设定业绩承诺。

3)若交易对手为上市公司的主要股东、实际控制人或其关联公司,无论其是否拥有或控制标的资产,无论其参与交易是否为临时性安排,都必须强制提供业绩承诺;

4)对于非上市公司的市场化并购交易对手(上市公司向控股股东、实控人或其控制的关联人之外的特定对象购买资产未导致控制权发生变更的),是否需要业绩承诺取决于市场原则和谈判结果,不强制要求,且业绩承诺条款较为灵活;

5)上市公司出售资产通常无需业绩补偿,而购买资产可能需要。对于收购目标公司少数股权的情况,通常也不需要业绩补偿。

6)尽管新规定对某些非关联交易或借壳上市的产业并购不强制要求业绩对赌,但出于保护上市公司的考虑,业绩对赌仍然普遍存在。在交易估值倍数较高时,可以要求延长承诺期。在重大资产重组中,不得更改业绩补偿承诺,这有助于双方的协商。

7)通常由目标公司的股东对公司或资产未来三年的业绩作出承诺,并约定若未达成承诺业绩,将向上市公司提供补偿的方式和金额。

2、业绩补偿的原则

1)重大资产重组中的业绩承诺不可更改

根据中国证监会2016年6月17日发布的《关于上市公司业绩补偿承诺的相关问题与解答》:

在重大资产重组中,重组方的业绩补偿承诺是基于与上市公司签订的业绩补偿协议而作出的,是重组方案的关键组成部分。因此,重组方应严格按照业绩补偿协议履行承诺。重组方不得依据《上市公司监管指引第4号——上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》第五条的规定,变更其业绩补偿承诺。

2)补偿原则

根据中国证监会2015年9月18日修订的《上市公司监管法律法规常见问题与解答汇编》第八条答复:

交易对方为上市公司控股股东、实际控制人或者其控制的关联人,应当以其获得的股份和现金进行业绩补偿。如构成借壳上市的,应当以拟购买资产的价格进行业绩补偿的计算,且股份补偿不低于本次交易发行股份数量的90%。业绩补偿应先以股份补偿,不足部分以现金补偿。业绩补偿的时限通常为重组完成后的三年。对于溢价过高的拟购资产,根据实际情况,业绩补偿期限可能会延长。

总结如下表:

二、业绩承诺与补偿方案分析

业绩承诺与补偿方案有一些关键要素,分别是业绩承诺对象、业绩承诺覆盖率、业绩补偿期限和业绩补偿方式。

1、承诺对象

1)通常是卖方做出业绩承诺和补偿,但也有例外。比如中国天楹通过收购江苏德展,间接收购西班牙Urbaser100%股权时,是由买方中国天楹做出业绩承诺,发布公告给予的理由是:本次重组的交易对方均为财务投资人,也不参与Urbaser的经营管理,为了便于推进交易,由买方实控人做出业绩承诺。

2)在借壳上市的案例中,卖方向买方承诺业绩很少见。但在恒力集团借壳松发股份的案例中,卖壳方松发股份实际控制人及其一致行动人做了承诺,且接受补偿方是上市公司,而非买方。可以看出,这是为了维护上市公司主业稳定和保持上市地位。

3)对象有可能不止一个。在卖方是多个交易方的情况下,要弄清楚是全部交易方都参与业绩承诺,还是部分主要交易方参与业绩承诺。一般而言,仅有控股股东才做出业绩承诺。

2、覆盖率

指的是卖方做出业绩承诺能够覆盖并购标的对价的比例,最好能达到100%以上。一般而言,参与业绩承诺的交易对方越多,覆盖交易标的估值的比例越高,越有利于买方,也越容易通过监管机构批准。

3、业绩补偿期限

一般情况下业绩补偿期限是3年。延长期限通常发生在并购风险较高的情况——估值溢价过高、未来盈利不确定性强。

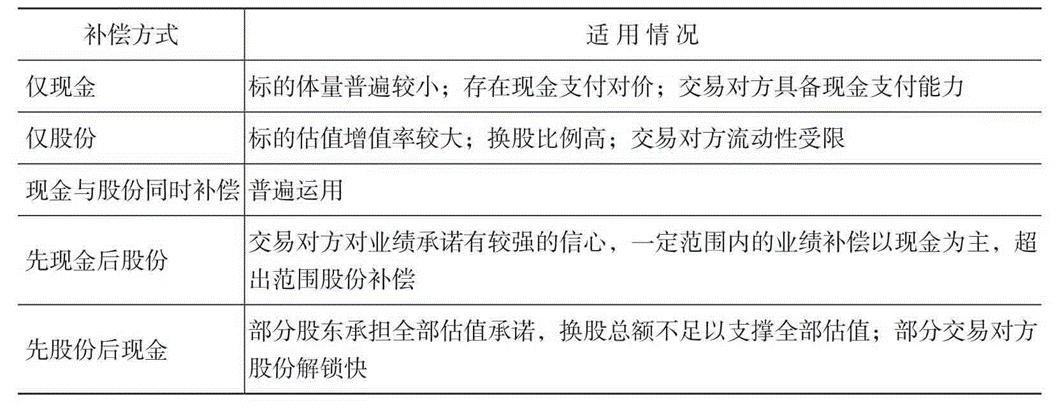

4、业绩补偿方式

(1)补偿额度

对于可以自由协商的业绩补偿一般公式为:

Y1年度补偿金额=并购方投资总额X(1-公司Y1年度实际利润/公司Y1年度承诺净利润);

Y2年度补偿金额=(并购方投资总额-并购方Y1年度已实际获得的补偿款金额)X(1-公司Y2年度实际利润/公司Y2年度承诺净利润);

Y3年度补偿金额=(并购方投资总额-并购方Y1和Y2年度已实际获得的补偿款金额)X(1-公司Y3年度实际利润/公司Y3年度承诺净利润)。

(2)支付方式

如表:

三、基本原则

第一,应根据企业的实际经营情况合理做出业绩承诺。

业绩承诺与企业实际经营不匹配时,可能会引起监管机构关注,导致并购交易失败。业绩承诺定得过高无法实现时,可能面临计提大额商誉,影响上市公司业绩表现,进而影响上市公司的市值管理。

第二,要区分不同的业绩承诺方类型,灵活安排业绩承诺方案。

卖方与控股股东、实际控制人或关联方相关的,需要强制进行业绩承诺。

第三,虽然没有硬性规定,但为了取得监管机构和中小股东的认同,也建议增加业绩承诺和补偿。

四、问题和风险

俞铁成老师曾在其过往著作中明确自身的观点:“对赌机制不是必需品”,并讲明了对赌机制存在的问题——不能完全覆盖估值(仅以利润为指标)、执行有难度(扯皮的案例非常多)、不能真实解决投后管理(卖方牺牲长期换得短期利益)、容易滋生合谋(动手脚),可谓一针见血。

但现实中却不得不设置对赌,主要是基于:

1)易于理解与接受;2)专业能力不足靠对赌控制;3)推迟问题解决;4)参与方能获利(包括中介)。

从买方角度如何解决对赌中存在的问题,俞铁成老师给出过一些观点:

(1)专注行业:深耕行业细分、系统思考并购,才能稳妥可控。

(2)不是所有项目都对赌:当买方有能力做投后管理、前景判断清晰、对原有创始团队依赖较小的项目不建议对赌,一是对赌的效率历来很低,二是通过承担风险降低估值获得溢价。

(3)看不清的项目一定要对赌。

(4)不主动提对赌:正确的思路是卖方提对赌,买方是要降低收购后各种预期,争取低估值成交,就要避免对赌。

(5)理解卖方对赌的动机:如果是为了博取短期收益,一般对赌对卖方没有实质性害处,甚至卖方还因为在对赌而要求拥有企业的实际控制权,所以察觉不良企图的情况下,要通过各种方式化解买方的风险。