(来源:金融小博士)

01 事件核心解读:技术突破背后的产业意义

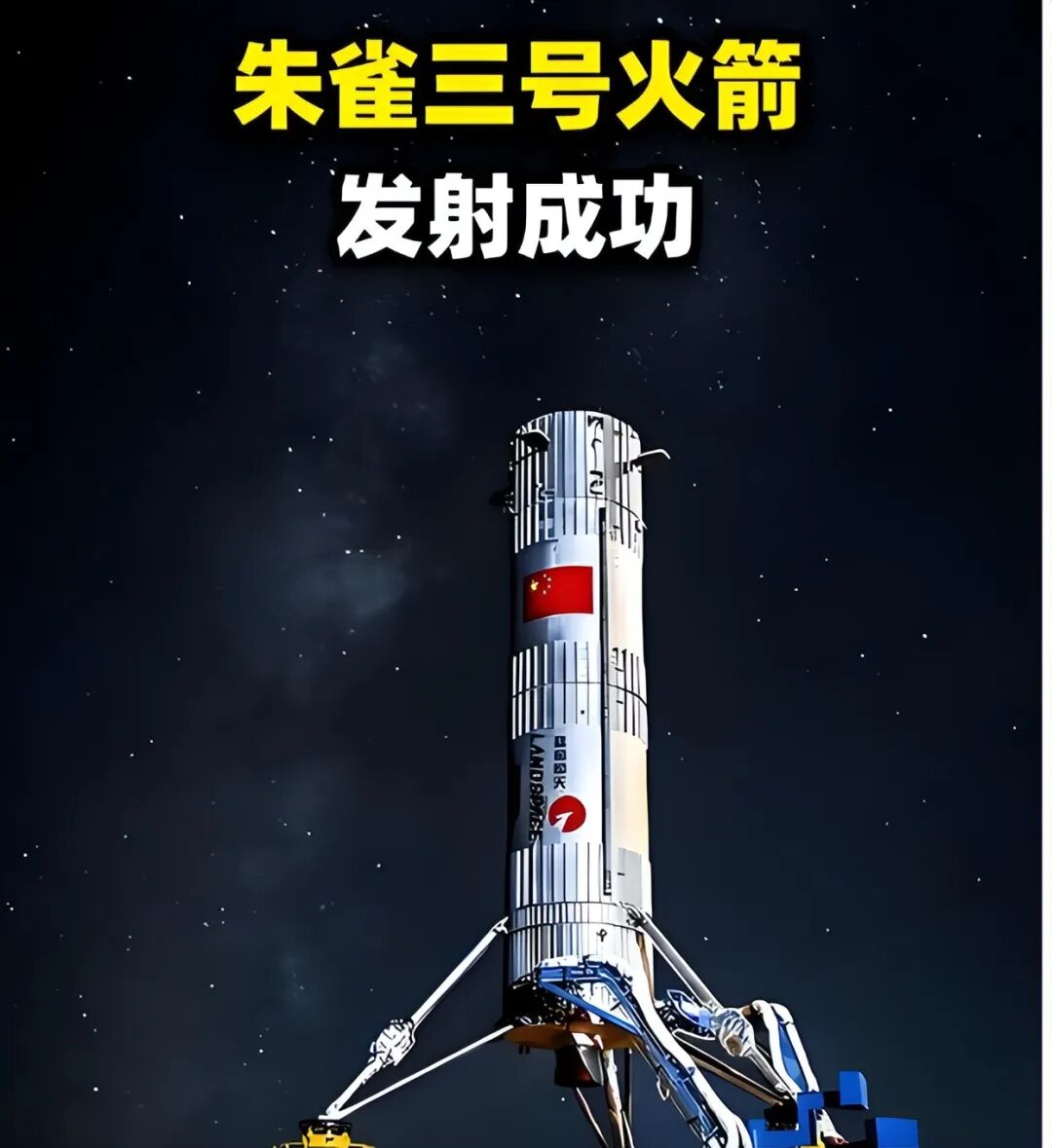

2025年12月3日,朱雀三号遥一运载火箭成功实现首飞入轨,虽一级火箭回收任务未竟全功,但标志着中国商业航天正式突破技术临界点。此次发射获取了火箭真实飞行状态下的关键工程数据,为后续可重复使用奠定重要基础。

突破性价值分析:

运力突破:近地轨道运力达21.3吨,跻身全球第一梯队

技术验证:成功验证垂直起降、热防护等6大核心技术

产业意义:完成"十五五"规划第一阶段目标,开启规模化组网新时代

02 战略格局:中美太空竞赛与政策红利

中美商业航天实力对比:

对比维度 | 美国SpaceX | 中国商业航天 | 差距分析 |

部署进度 | 已发射超7000颗卫星 | 星网完成率仅1.2% | 20倍数量差距 |

发射成本 | 2700美元/公斤 | 15000美元/公斤 | 5.5倍成本劣势 |

技术成熟度 | 98%回收成功率 | 首次入轨验证 | 3-5年技术代差 |

政策强力驱动布局:

国家战略:商业航天纳入"航天强国战略"核心地位

资金支持:设立300亿元专项基金,研发补贴达50%

03 市场空间:万亿赛道投资机遇

中国商业航天市场规模将实现从2025年850亿元到2030年1.2万亿元的跨越式增长,年复合增长率高达95.6%,呈现指数级爆发态势。

关键发展里程碑:

2026年:可回收火箭成功率突破70%阈值

2027年:年发射次数超150次,成本大幅下降

2030年:建成全球第二大卫星互联网系统

04 投资逻辑框架:三层布局策略

产业传导与价值分布:

投资层次 | 当前权重 | 2027年权重 | 核心驱动因素 |

火箭制造 | 40% | 30% | 解决运力瓶颈 |

卫星配套 | 35% | 40% | 组网需求爆发 |

应用服务 | 25% | 30% | 商业价值兑现 |

05 核心受益股全景梳理

火箭制造产业链核心标的

斯瑞新材(688102)——高温材料龙头

核心优势:全球独家供应朱雀火箭发动机推力室内壁材料

技术壁垒:材料配方know-how构筑极深护城河

业绩弹性:2026年预计营收增长150%,毛利率维持60%

航天晨光(600501)——地面系统核心

独特地位:中标朱雀三号地面支持系统项目

订单能见度:受益发射频率提升,需求持续放量

增长确定性:2026年营收预计增长120%

应流股份(603308)——涡轮泵独家供应商

技术优势:天鹊-12涡轮泵独家供应商,精密铸件技术领先

国产替代:打破国外垄断,实现关键部件自主可控

成长空间:2026年营收增长180%

超捷股份(301238)——箭体结构核心

配套价值:批量交付整流罩、箭体壳段等结构件

工艺优势:航空航天结构件制造经验丰富

增长动力:2026年营收预计增长200%

中天火箭(003009)——固体燃料技术共享

技术协同:与蓝箭共享固体燃料技术,合作开发商用火箭

稀缺性:中大型火箭量产核心受益者

成长预期:受益商业火箭批量生产需求

航人动力(600343)——发动机绝对龙头

核心优势:朱雀三号液氧甲烷发动机唯一供应商,技术壁垒极高

业绩弹性:2026年预计营收增长200%,净利率提升至25%

投资亮点:深度绑定民营火箭企业,订单能见度超3年,受益于可回收火箭量产需求

航天宏图(688066)——国家队总装核心

政策红利:长征十二甲总装+民营火箭配套双受益,优先获得政策订单

营收预测:2026年增长180%,受益于发射频率提升

订单保障:国家队背景确保长期业务稳定性

卫星制造产业链重点企业

上海瀚讯(300762)——通信载荷龙头

核心地位:参与多个低轨卫星星座项目建设

技术积累:中标星座地基基站与测试终端项目

市场空间:2027年营收预计增长250%

航天环宇(688523)——结构件领军企业

产品优势:完成"千帆"星座测控天伺馈等核心产品

技术实力:平台结构件制造能力完整

订单预期:卫星量产需求爆发,订单能见度高

上海沪工(603131)——卫星配套平台

业务布局:设立沪航卫星科技,专注商业卫星配套

平台价值:卫星制造与服务一体化布局

增长潜力:受益卫星互联网基础设施建设

应用服务领域长期标的

中国卫通(601698)——运营国家队

牌照垄断:唯一卫星通信运营牌照,手机直连主力

用户增长:2030年用户超1亿,ARPU值提升

营收潜力:2030年增长500%

中科星图(688568)——太空算力唯一标的

技术稀缺:太空算力数据处理唯一标的

数据价值:参与太空实验,数据变现能力强

成长性:2030年营收增长800%

航天智造(300446)——智能制造平台

平台价值:航天七院唯一上市平台,集团"智能制造"主平台

产业链地位:受益航天装备智能化升级

增长动力:智能制造需求爆发

06 风险提示

风险因素分析:

技术风险:回收技术验证仍需时间,存在不确定性

政策风险:国际环境变化可能影响产业发展节奏

市场风险:板块估值偏高,波动可能加剧

【免责声明】本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。