(来源:梧桐树下V)

新“国九条”发布后,深交所首家获受理的IPO企业中国铀业股份有限公司(股票代码:001280;简称“中国铀业”),即将在深交所主板上市。本次IPO采用“战略配售+网下询价+网上发行”相结合的方式,其中战略配售作为核心组成部分,最终确定配售数量7445.4545万股,占发行总量的30%,募集资金13.32亿元,全部投向公司核心业务与发展规划。战略配售对象聚焦与公司有深度战略合作的大型企业及国家级投资基金,包括中核资本、南方资产等重点机构,其中控股股东关联方中核资本获配股份限售期为36个月,其余战略投资者限售期为12个月,通过长期锁定机制强化战略协同与市场稳定性。

公开资料显示,中国铀业是目前国内唯一覆盖天然铀采冶、贸易、资源综合利用全产业链的运营商,其产品主要服务于国内核电产业与国防建设领域。值得注意的是,由于核安全与环保要求极为严格,涉及核燃料及核电运营的各个环节均需获得相关许可,因此当前A股市场中,核能领域企业数量相对有限,且主要集中在核燃料加工、核电运营等产业链下游环节,上游铀资源开发领域则长期处于空白状态。中国铀业的成功上市,将使其成为A股市场稀缺性标的,填补核燃料产业链上游资源板块的空白。

一、核电需求爆发,铀资源战略价值凸显

1. 核电增长已成全球共识

凭借稳定出力、高能量密度与零碳排放的特性,核电一直都是清洁能源的代表。但因上世纪海外核电站安全标准不足导致的核事故影响,核电逐渐被边缘化。近年来,能源安全焦虑、碳中和目标倒逼等现实需求日益迫切,叠加技术迭代、政策风向转变等多重推力,全球核电建设热情被再度点燃。

国际社会正将这一共识转化为具体行动:

在第29届联合国气候变化大会(COP29)上,美国、英国、法国、加拿大、日本、韩国、阿联酋等31国签署联合声明,承诺到2050年将全球核电装机容量增加2倍,达到目前容量的3倍。

德国则于2025年5月与法国联合声明支持“核电与可再生能源平等地位”,欧盟内部对核电态度开始转向。6月,世界银行更是解除了在1959年就设立的对核电的融资限制,全球核电产业链格局进一步被重塑。

在国内,随着核电三代技术走向成熟,国内核电审批与建设也明显提速。根据世界核协会(WNA)数据,截至2024年底,我国在建核电机组29台,总装机容量33,165万千瓦,连续18年保持全球第一。据《中国核能发展报告(2025)》蓝皮书统计,若按当前建设速度,2030年前中国在运核电装机规模将跃居世界第一,预计到2040年中国核电装机需达到2亿千瓦,发电量占比约10%。

2. 供需失衡带来安全挑战

然而,与核电需求爆发式增长相对的,却是支撑其运行的“粮食”——天然铀供给端的严重滞后与乏力。

2011年福岛核事故引发的全球性恐慌导致铀矿勘探与新矿开发投资断崖式下跌,而国际原子能机构(IAEA)指出,铀矿项目从发现到投产平均需15-20年,使得产能短期内难以灵活响应激增的需求。据中国核能行业协会数据,2021年,全球铀产量仅4.73万tU,而同期需求量达到6.25万tU,缺口巨大。

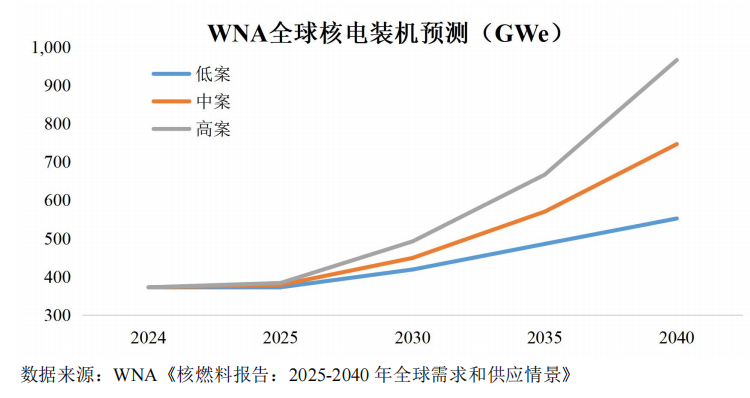

历史欠账尚未解决,新增需求已然涌现。WNA在其发布的《核燃料报告:2025-2040年全球需求和供应情景》中预测,在参考情景(中案)中,到2040年,全球核电装机容量将达到746GWe,全球反应堆铀需求预计将增加至15.05万tU。若按高增长情景(高案),装机容量将达到966GWe,铀需求量将飙升至20.46万tU。在全球能源清洁转型和核电加速建设发展的推动下,天然铀供需缺口预计长期存在。

聚焦中国,供给侧的挑战更为严峻,突出表现为“自给率不足、对外依存度高”的硬约束。受限于国内铀资源禀赋及开发周期,年产量长期低于实际需求,需大量依靠国际采购填补缺口。

在此背景下,肩负国内天然铀采冶重任的中国铀业,其角色已超越单纯的企业经营,更承载着“降低对外依存、筑牢核燃料安全屏障”的国家战略使命。其产能的加速扩张与资源保障能力的提升,不仅必要,更是刻不容缓的战略行动。

二、境内天然铀独家开采商,全球市场地位稳固

1.国内天然铀保障供应的主力军

中国铀业是中核集团旗下的重要子企业,其前身可追溯至1989年成立的中国核工业物资供销总公司,如今中核集团通过中核铀业、旭核基金、中国核电、中国原子能、核化冶院、中核大地合计间接控制中国铀业79.48%的股份,为中国铀业的实际控制人。

公司业务呈现主业突出、多元协同的格局,其中天然铀采冶及贸易贡献超90%营收,构成绝对核心;独居石、铀钼等共伴生资源综合利用形成战略补充,构筑“铀为主、稀钼为辅”的韧性业务生态。

公司作为国内天然铀资源开发的专营企业,掌握丰富的境内外天然铀资源,拥有6宗铀矿探矿权、19宗天然铀或铀钼矿采矿权,生产规模行业领先,是全球主要天然铀供应商之一。

基于核电行业的特殊性及准入要求,我国核电项目仅由中核集团、中广核集团、国电投集团和华能集团独立或合作开发运营。其中中核集团是国内核工业的主导力量之一,截至2024年12月,其下属中国核电拥有25台在运核电机组,装机容量2,375.00万千瓦;在建及核准待开工核电机组18台,装机容量2,064.10万千瓦。

作为中核集团核电天然铀“独家供应商”,中国铀业是国内核电“燃料生命线”的保障者。公司与中国核电等核心客户签订了长贸协议,采用“固定价+市场价结合”的定价模式,确保国内核电机组“不停料、不断供”。

2.跻身铀矿巨头的中国力量

中国铀业的战略价值不仅限于国内,更是全球铀资源格局中不可忽视的中国力量。

根据UxC数据,2022-2024年公司天然铀产量连续稳居全球前十,2023年全球前十大铀矿中,公司下属纳米比亚罗辛铀矿以2,920吨U₃O₈产量位列第六,同时是全球第二大露天铀矿山,资源储备与产能规模全球领先。

技术层面,公司积极践行创新、协调、绿色、开放、共享的新发展理念,先后攻克多层矿协同开采、“三高”(高钙、高铁铝、高矿化度)铀矿浸出、零散矿体回收等采铀难题,形成了以CO2+O2第三代地浸采铀技术为标志的复杂砂岩铀矿地浸开发技术体系。经过多年发展,公司具备了天然铀经营各环节完整高效的组织体系、队伍体系、能力体系、技术体系,形成了以砂岩铀矿为主体、硬岩铀矿为补充、放射性共伴生资源综合利用回收天然铀的国内天然铀产能布局。

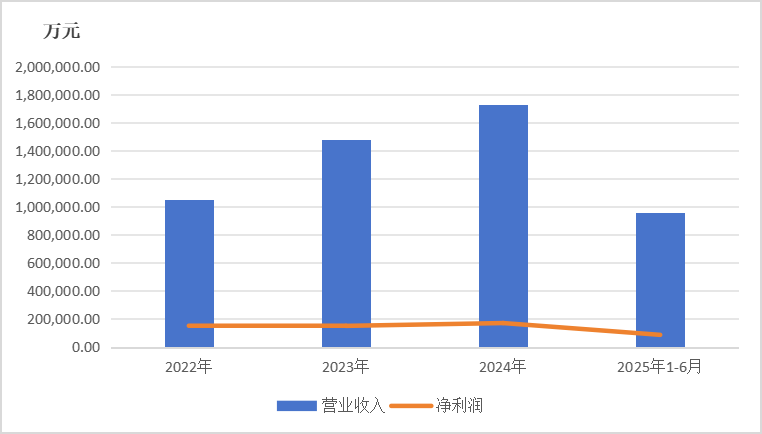

在政策壁垒保护、资源掌控力及技术创新的三重驱动下,中国铀业的业绩与行业景气深度共振。招股书显示,2022-2024年,公司营业收入分别实现105.35亿、148.01亿、172.79亿元,近三年复合增长率达28.07%;同期净利润达15.20亿、15.11亿、17.12亿元,复合增长率为6.12%,在资源品价格波动中展现出强稳定性。

今年上半年,在全球天然铀现货市场价格呈现高位波动态势的背景下,公司业绩进一步得到提升,1-6月实现营业收入95.51亿元,同比增长18.74%,实现净利润8.71亿元,同比增长4.62%。

三、扩产能、保供应、补流“三位一体”,锚定国家战略需求

中国铀业本次IPO募投项目聚焦“产能扩张、资源利用、流动资金补充”三大方向,所有项目均已履行必要审批程序,其战略意义与商业价值并重,深度契合国家“能源安全”与“清洁能源”双轮驱动战略,旨在为中国核能产业的稳健发展提供坚实支撑。

1. 产能扩张:夯实国内供应“压舱石”

铀的供应可分为一次供应和二次供应。一次供应是指当年新开采和加工的铀,而二次供应来自库存和回收的使用过的燃料,包括经过后处理并返回燃料循环的铀。全球铀供应主要依赖一次供应,2022年,全球天然铀一次供应占比达到77%。中国铀业的核心业务正处在这一产业链的关键上游环节。

但全球铀资源分布极不均衡,高度集中于澳大利亚、哈萨克斯坦、加拿大、俄罗斯和纳米比亚等地,前三国储量即超全球半数,这对我国的铀资源安全造成了较大的挑战。一方面,哈萨克斯坦作为全球最大产铀国,其硫酸供应不足导致产量不及预期,且主力铀矿因长期开采面临资源枯竭问题;另一方面,地缘政治风险叠加勘探投入低迷,进一步加剧了未来供应的不确定性。

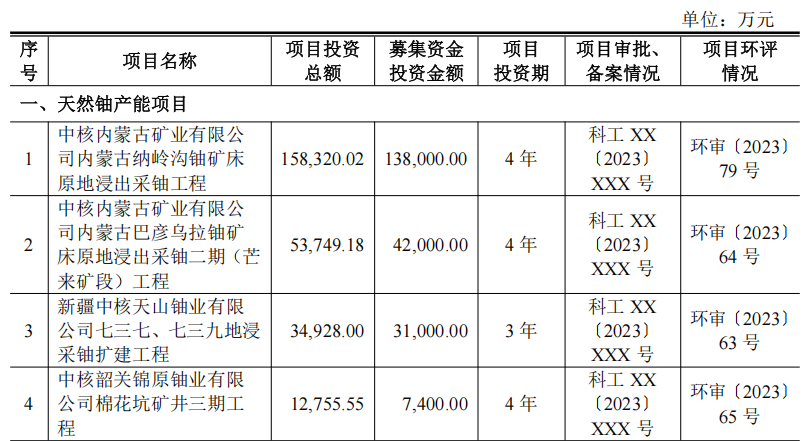

因此,国内铀矿产能项目是中国铀业本次募投的核心,包括“中核内蒙古矿业有限公司内蒙古纳岭沟铀矿床原地浸出采铀工程”“中核内蒙古矿业有限公司内蒙古巴彦乌拉铀矿床原地浸出采铀二期(芒来矿段)工程”“新疆中核天山铀业有限公司七三七、七三九地浸采铀扩建工程”“中核韶关锦原铀业有限公司棉花坑矿井三期工程”四大项目,这些项目建成达产后,将显著提升国内天然铀的生产与供应能力,优化技术工艺水平,满足国家铀产能布局调整的战略需求,有效降低对外依存度,筑牢国内供应的“压舱石”。

2. 补流项目:为长期发展预留空间

本次募集资金除投向核心产能建设外,亦规划了补充流动资金项目。这部分资金安排严格遵循“主业相关、合规可控”原则,符合当前资本市场导向,旨在为公司长远发展注入动能。

招股书显示,2022年至2024年,公司经营活动现金流出小计分别为1,684,061.97万元、1,886,814.25万元和2,341,917.83万元,呈持续增长态势。作为资本密集型行业,随着经营规模的扩大,公司对营运资金的需求将同步提升。目前,公司有息负债规模已超过账面货币资金余额,流动性缺口明显。运用募集资金补充流动资金,将有效满足日常经营对营运资金的需求,支撑公司业务的持续健康发展。

并且目前公司自产天然铀产量尚无法完全满足下游核电客户的整体需求,需向国际供应商采购以保障供应。补充流动资金对于增强公司核电天然铀产品的供应保障能力至关重要,这也是提升国家天然铀战略资源保障能力的内在要求。

此外,补流资金还将支撑公司的国际化布局,契合国家“一带一路”能源合作战略。目前公司已在非洲、中亚等全球富铀区形成布局,补流资金可用于境外铀资源勘探、罗辛铀矿四期项目后续投入,为境外产能扩张奠定资金基础,进一步提升全球资源掌控能力。

3. 战略担当:保障能源安全彰显央企职责

核电作为“双碳”目标下电力系统转型的核心基荷能源,其价值无可替代,不仅年利用率远高于风电和光伏,且供电无间歇性、波动性,可承担电网“慢速调峰”职责,与可再生能源形成互补。根据《2030年前碳达峰行动方案》,国内计划2030年非化石能源占比提升至25%,核电装机需达1.2亿千瓦,对天然铀需求持续扩大。

中国铀业的本轮募投,正是保障这一战略目标实现的关键支撑。随着募投项目的落地,中国铀业将有效满足国内核电装机增量带来的巨大天然铀需求缺口,成为撬动非化石能源占比提升、推动清洁能源战略落地的核心支点。

更深一层看,作为中核集团的核心成员,中国铀业的战略布局天然与国家需求同频共振,深刻诠释了央企“战略优先、效益协同”的特质。其上市目的不仅在于获得发展亟需的资金,更在于借助资本市场平台提升品牌公信力,吸引长期价值投资者的关注与配置,从而进一步巩固其在国内天然铀领域的主导地位,并为未来的国际化扩张与核心技术研发储备势能。