(来源:齐鲁资本通)

2020年以来,大盘震荡起伏较为剧烈。在这段时间里,山推股份(000680)从2020年2月以来走出了整体上涨趋势,前复权区间涨幅超过了2倍,同时期业绩也是水涨船高连涨数年。

那么,接下来公司的业绩和股价还有多少潜力?

2020年2月以来,山推股份前复权区间涨幅为243.19%,截至2025年11月27日公司总市值为154.96亿元。

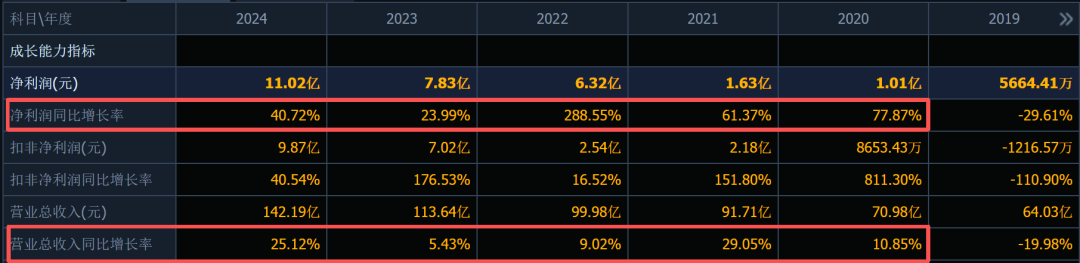

业绩层面,2020年至2024年,连续5年营收、净利双增长。

今年的业绩也是增长状态,前三季度实现营业收入104.88亿元,同比增长2.36%;净利润8.38亿元,同比增长15.67%;扣非净利润8.23亿元,同比增长24.40%。

从业务层面来看,山推股份形成了推土机、挖掘机、装载机、道路机械等系列主机产品及工程机械零部件全面发展的完整产品链。

按照山推股份的营业收入分类,产品包括2类,分别是工程机械主机产品、工程机械配件及其他,2024年及今年上半年,两类产品的营收占比约为7:2。

山推股份的零部件产品覆盖了工程机械后市场的中高端市场,2024年贡献了超过了31亿元的营业收入。这块业务与整机销售还是有明显区别的。

工程机械主机产品方面,山推股份的推土机产品在多方面处于国内领先及国际先进水平,首台AI推土机已实现交付。

2024年山推股份是全球第三大推土机制造商,全球市场份额达11.41%,占国内市场份额为64.7%。

业内看好山推股份在海外市场的发展前景。

这方面最新的消息是,截至2025年6月30日,山推股份销售网络遍布全球160多个国家和地区,包括154家海外经销商与超过520家海外营业网点,并设立了10家海外子公司。

同时山推股份也已启动并正常推进印尼、泰国、澳大利亚及尼日利亚四家海外子公司的建立工作,且正在规划在其他大洲进一步建立海外子公司的工作。

这块业务在业绩上的增长很明显,今年上半年国外片区营收39.02亿元,同比增长7.66%;2024年的国外片区营收74.11亿元,同比增长26.08%。

国外销售的营收占比也很高,2022年、2023年、2024年以及今年上半年分别为43.96%、55.77%、52.12%、55.72%。

还有两项产品的前景值得关注。

2024年12月,山推股份完成了对山重建机的战略合并,实现了挖掘机产品在研发、产品制造、销售与服务等方面的资源整合。

这种情况下,山推股份的挖掘机业务有望依托推土机等产品销售渠道及山东重工集团平台优势和供应链优势,打造成为公司的第二成长曲线。

此外是矿卡,今年半年报中披露,2025年,公司发展进入新阶段,以TEH260刚性矿卡为代表的大型矿山产品重磅发布,进一步完善和提升了在矿山领域的战略布局和品牌影响力。

2024年山推股份矿卡业务实现收入达2.75亿元,同比增长79.35%,另外实现矿卡销量272台,同比增长47.83%。

可以说,只要这些方面的工作开展顺利,那么这家公司的业绩就有望保持持续增长。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。