(来源:中原证券研究所)

投资要点:

业绩和估值双重修复驱动下,2025年传媒指数涨幅优异,机构加仓显著。2025年中信传媒指数上涨26.42%,跑赢沪深300(+13.18%)13.24pct,跑赢上证指数(+14.41%)12.01pct,跑输创业板指(36.35%)9.93pct。2025年前三季度传媒板块营收增长4.98%,归母净利润同比增加40.23%。2025年以来公募基金已连续3个季度大幅增持板块,重仓市值达到2019年以来第二高。

建议围绕政策环境改善以及AI应用加速两条主线带来的估值和业绩双提升,关注目前处于高景气度的细分行业。在政策端,传媒行业面临的政策环境明显改善,监管框架的确定性提高,限制性政策有所放松,鼓励和支持产业健康发展的政策频现,为未来行业的发展提供稳定的政策支持环境,也能够为市场估值的平稳提升提供良好预期。在AI应用端,AI模型多模态和推理能力随着模型的持续迭代而不断提升,为AI应用生态繁荣提供坚实基础,目前AI在游戏、影视、广告、出版等多个内容领域加速渗透并在报表端逐渐兑现。

在子板块和重点公司中:(1)游戏板块基本面改善以及产品周期兑现带来高景气度,行业供需两旺,AI技术加速渗透带来的研发、运营等效率的降本增效在报表端逐步验证,基于AI技术特点带来的玩法创新与交互体验变革正在部分产品中得到验证,建议关注吉比特、恺英网络、三七互娱、完美世界;(2)影视板块虽然面临电影市场票房波动的影响,但部分影视公司已经向IP运营方向进行转型探索,提高内容IP长期价值,降低内容的短期波动影响,叠加当前IP消费市场的高景气,有望改善当前影视板块的营收结构,保持市场估值稳定性,此外,在“广电21条”的政策扶持下,长剧领域有望迎来向上拐点,AI漫剧赛道正处于快速增长阶段,在AI技术和平台政策的双重共振下有望继续维持,建议关注光线传媒、万达电影、芒果超媒;(3)广告板块建议关注分众传媒,收购新潮传媒事项推进中,行业竞争格局优化有望提高公司对上下游的议价能力,同时新潮传媒原有点位也能与公司形成有效互补,此外,与支付宝“碰一碰”功能的合作实现广告场景交互模式的创新,提高公司广告点位价值;(4)防御性配置层面,国有出版公司具有低估值+高分红带来的高股息特点,建议关注中原传媒。

风险提示:外部经济环境变化影响文化消费需求;行业监管政策超预期变化;AI技术进展及应用效果不及预期;内容产品质量和市场表现不及预期。

1. 传媒板块回顾:年内涨幅优异,业绩回升显著

1.1. AI与业绩共振,年内涨幅靠前

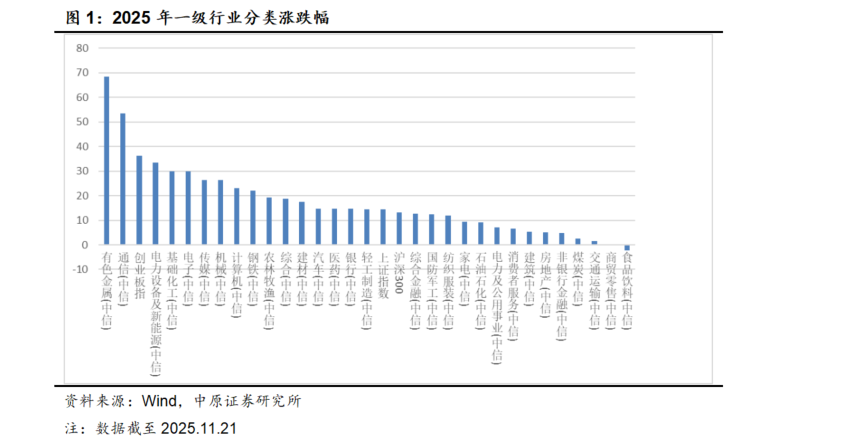

截至11月21日,2025年中信传媒指数上涨26.42%,跑赢沪深300(+13.18%)13.24pct,跑赢上证指数(+14.41%)12.01pct,跑输创业板指(36.35%)9.93pct。从涨跌幅排名来看,传媒板块在31个行业分类中排在第7位。

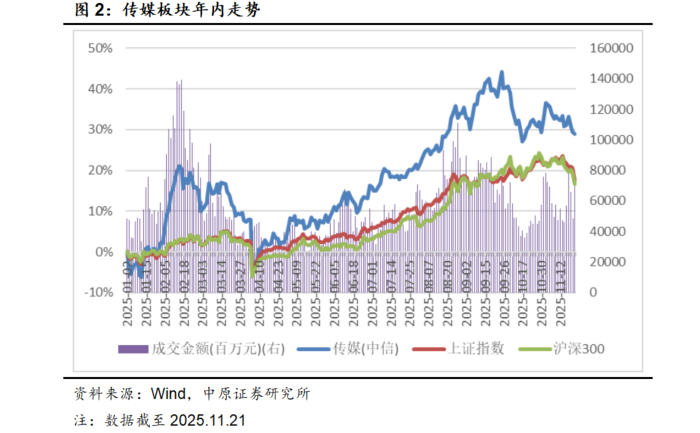

传媒指数年内呈现“市场修复-震荡回调-显著上涨-再度回调的阶段性走势”。年初DeepSeek R1引发强烈关注,其在推理能力、训练成本、处理速度等方面展现出的优势推动市场对于AI应用渗透率和商业化预期,带动板块的风险偏好上行,同时叠加电影春节档优异表现,1月至2月中旬传媒板块的上行趋势较为明显。2月下旬-4月关税矛盾升级以及外部不确定性导致市场风险偏好下降,板块也经历了从小幅震荡到显著回撤的短期波动。自Q2中后阶段,随着2025Q1板块整体以及游戏、影视、广告等细分板块的业绩释放对板块估值修复形成支撑,同时公募基金加大对传媒板块尤其是游戏板块的持仓力度,带动传媒板块进入长达近6个月的连续上涨通道。

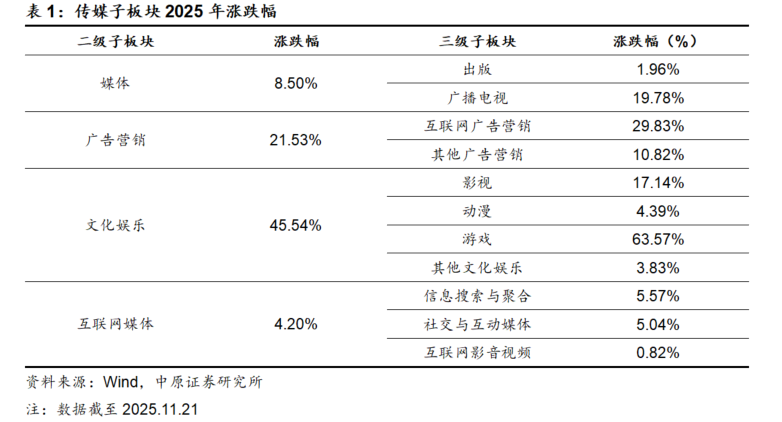

从子板块的表现来看,各子板块均实现上涨,但涨幅分化也比较明显。游戏板块基本面与政策面共振,上涨幅度达到63.57%;互联网广告营销板块受AI技术在广告投放领域的应用驱动,上涨幅度达到29.83%;广播电视、影视板块分别上涨19.78%和17.14%;其他广告营销板块上涨10.82%。

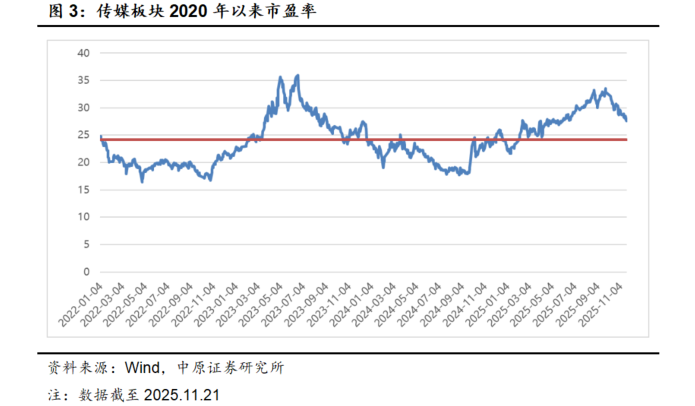

从估值角度来看,截至2025年11月21日,传媒板块的PE(TTM,剔除负值)27.64倍,2022年以来传媒板块的平均PE为24.19倍,中位数为23.53倍,当前估值历史分位数75.70%。

1.2. 业绩大幅增长,营收规模创新高

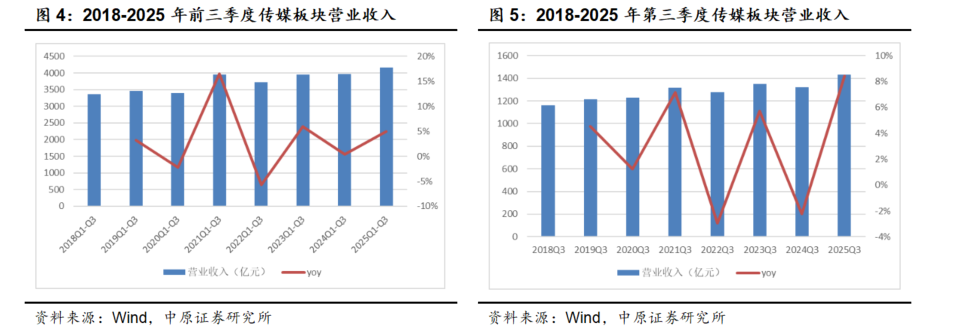

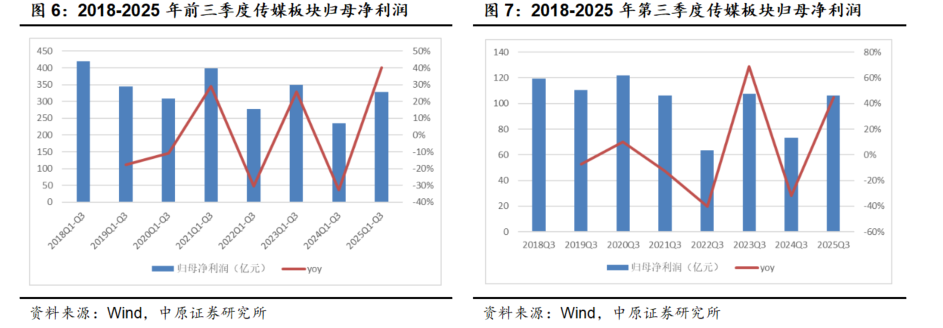

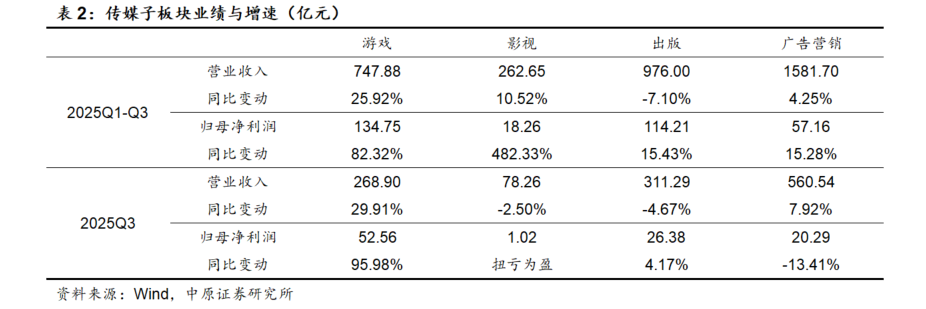

根据Wind统计(均采用加总值或加总平均值),2025年前三季度传媒板块140家上市公司总体营业收入为4160.65亿元,同比增加4.98%,归母净利润328.91亿元,同比增加40.23%,扣非后归母净利润273.98亿元,同比增加36.13%。其中Q3单季度营业收入1431.78亿元,同比增加8.41%,归母净利润106.17亿元,同比增加44.74%,扣非后归母净利润85.44亿元,同比增加75.72%。

在营业收入端,2025年前三季度以及2025Q3均达到历年同期最高水平;归母净利润以及扣非后归母净利润端相比2024年同期有较大幅度的回升。

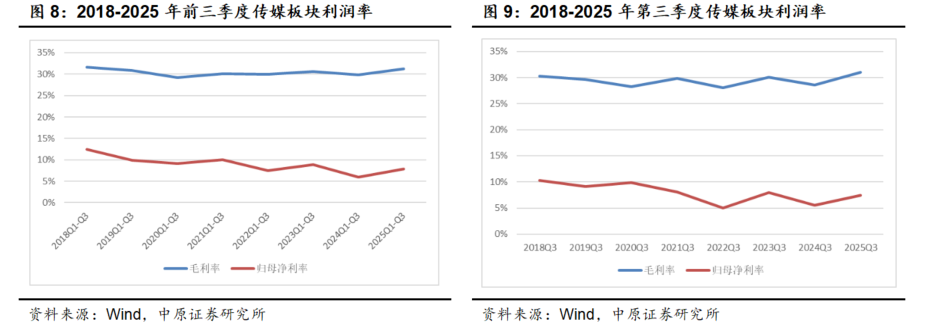

传媒板块整体盈利能力有所提升。2025年前三季度传媒板块的整体毛利率31.27%,同比提升1.42pct,归母净利率7.91%,同比提升1.99pct;2025Q3单季度整体毛利率31.05%,同比提升2.50pct,归母净利率7.42%,同比提升1.87pct。

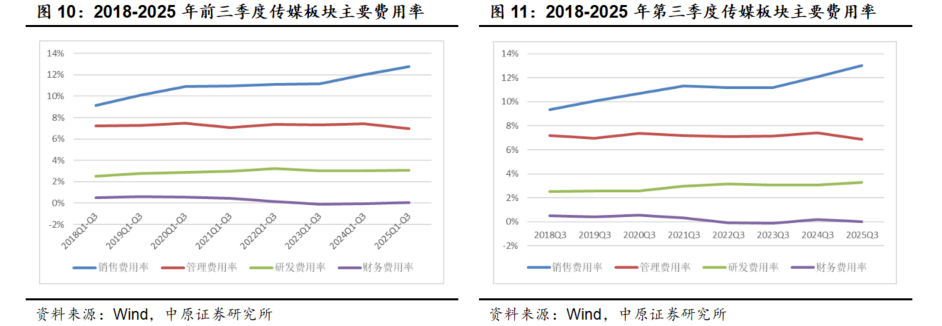

费用率方面相比2024年同期有小幅提升,但总体稳定。2025年前三季度板块总体的销售费用率、管理费用率、研发费用率分别为12.77%、6.98%、3.07%,同比分别变动0.77pct、-0.43pct、0.03pct;2025Q3单季度的销售费用率、管理费用率、研发费用率分别为13.04%、6.88%、3.30%,同比分别变动0.98cpt、-0.53pct、0.23pct。

各子板块的业绩分化较为明显。游戏板块市场景气度高,基本面优异,多家A股游戏公司进入新品周期且新品的流水表现优异,带动游戏板块整体业绩的大幅提升。影视板块前三季度业绩增长较为显著,但受内容周期等原因,Q1和Q3业绩增长较好,Q2业绩下滑;出版板块利润端受所得税政策影响的延续增加比较明显,但教辅征订方式变化以及大众图书市场需求变化对营收、营业利润依然造成影响;广告营销板块前三季度业绩增长较为稳健,第三季度的利润下滑主要是受个股持有的各类股票、基金公允价值变动较大的影响,假设剔除该个股影响,2025Q3广告营销板块归母净利润同比增长9.07%。

1.3. 基金加仓明显,游戏板块受青睐

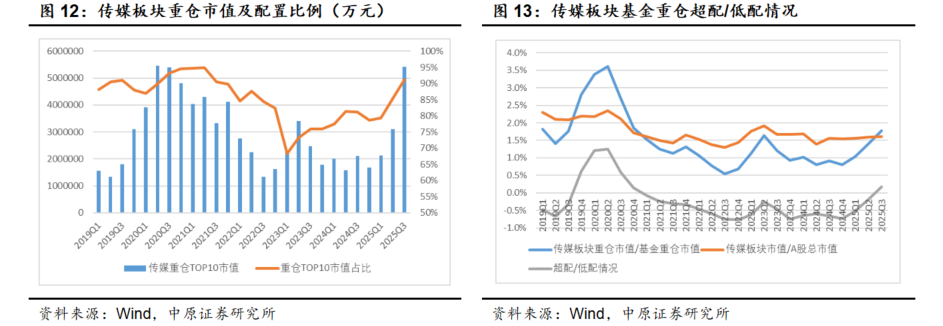

根据Wind基于基金定期报告披露的前十大重仓股统计数据,以申万一级行业分类为标准,剔除H股后,2025Q3公募基金对传媒板块重仓持股总市值593.94亿元,环比2025Q2增加了230.53亿元,增幅63.43%。2025年以来公募基金已经连续3个季度大幅增持传媒板块,并且当前公募基金对板块的重仓市值达到2019年以来的第二高,仅略低于2020Q2的609.09亿元。当前传媒板块重仓市值/基金重仓市值比重达到1.78%,环比提升0.38pct,也达到2021Q1以来的季度最高水平。

以A股传媒板块市值/A股总市值的占比作为标准配置,2021Q1-2025Q2期间,基金对传媒板块的重仓比例持续低于标准配置,2025Q3进入超配状态,超配比例约0.18%。

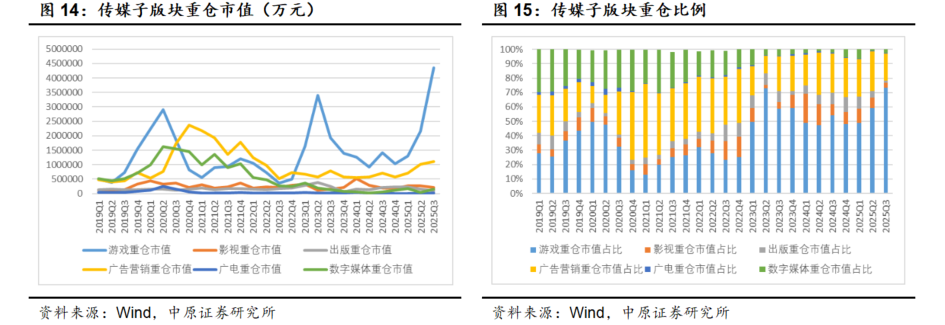

从2025Q3公募基金在传媒子板块的重仓配置来看,重仓市值排名前三的板块分别是游戏、广告营销和影视。其中游戏板块受到公募基金的加仓十分明显,重仓市值435.46亿元,环比大幅增加220.43亿元,重仓市值占比达到73.32%,环比提升14.15pct,世纪华通、巨人网络、吉比特、神州泰岳、三七互娱、恺英网络等游戏公司的重仓市值均有较大提升。

广告营销板块重仓市值111.48亿元,环比增加11.15亿元,主要来自于分众传媒重仓市值的提升。数字媒体板块重仓市值14.73亿元,环比增加10.45亿元,增量主要来自于对芒果超媒的重仓市值提升。广电板块重仓市值2.34亿元,环比增加1.46亿元。影视板块重仓市值21.06亿元,环比减少57.39亿元。出版板块重仓市值8.88亿元,环比减少7.22亿元。

2. 游戏高景气,影视波动大,广告温和增长,教材教辅需求稳

2.1. 游戏:市场供需两旺,多款新品表现优异

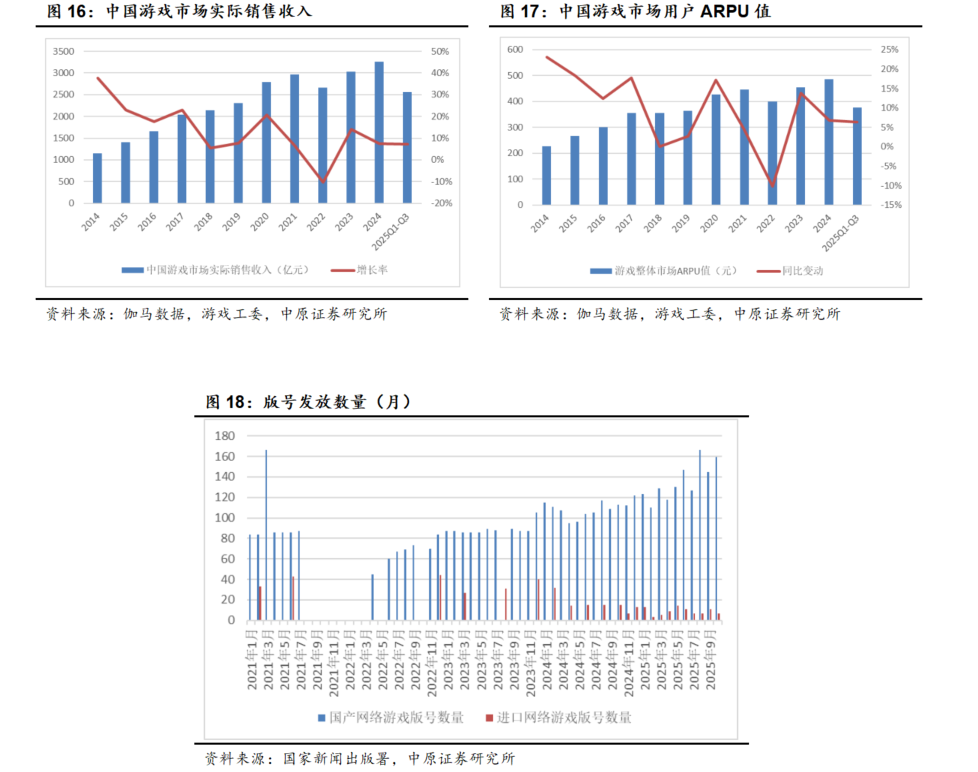

2025年前三季度国内游戏市场规模2560.26亿元,同比增加7.11%;以2025上半年6.79亿的玩家规模测算,2025年前三季度国内游戏用户ARPU值约377.06元,同比增加6.32%,连续三年实现同比增长。

游戏行业目前供需两旺。在供给端,根据国家新闻出版署的公示,2024年全年发放国产+进口游戏版号1417款,2025年1-10月发放国产+进口游戏版号1441款,超过2024年全年发放数量,并且单月发放的数量呈现上行趋势。供给端的改善为行业带来了更多新产品,驱动国内玩家在需求端对于游戏时间以及充值消费意愿不断提高,用户ARPU值的持续提升,产业保持较高的景气度。

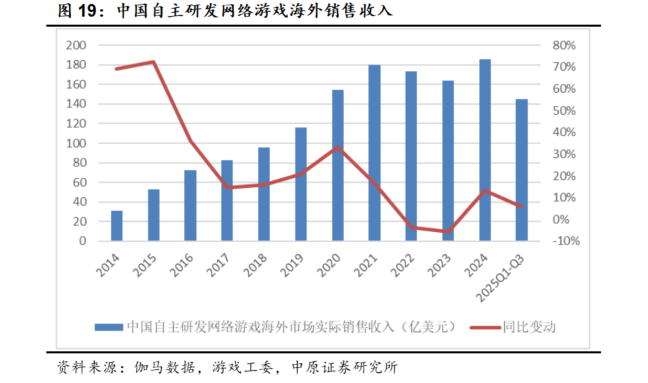

在产业出海层面,2025年前三季度国内自主研发游戏海外市场的实际销售收入144.95亿美元,同比增长5.63%。通过多年在海外市场的探索,国内游戏厂商在数值设计、商业化能力、发行运营、本土化等方面不断加深积累,在全球主要游戏市场占据一席之地,高流水的头部产品数量不断增加。

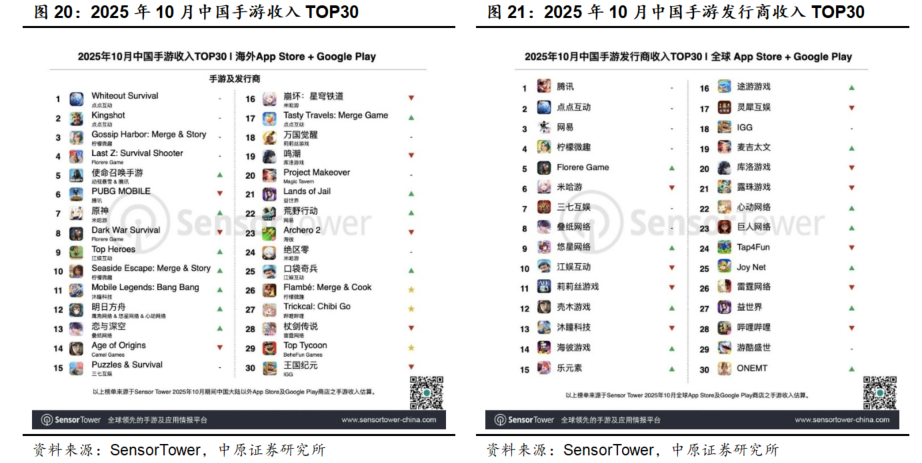

根据SensorTower数据,《Whiteout Survival》《Kingshot》《Gossip Harbor:Merge & Story》《Last War: Survival》《PUBG MOBILE》《原神》《崩坏:星穹铁道》《使命召唤手游》等国产手游产品构成了游戏出海的核心,形成了“大型厂商+中小厂商、长线老游戏+新游戏、中重度+轻度”齐头并进的出海格局。在手游产品之外,以《黑神话:悟空》为典型的高端国产3A主机、PC游戏在海外也广受欢迎,在实现商业价值之外也提高了中华文化在海外的影响力。

在政策层面,商务部《加快推进服务业扩大开放综合试点工作方案》明确了发展游戏出海以及布局从IP打造到游戏制作、发行、海外运营的产业链条的方向,国内游戏出海有望继续保持稳定的增长,持续扩大中国游戏品牌在海外的影响力和收入水平。

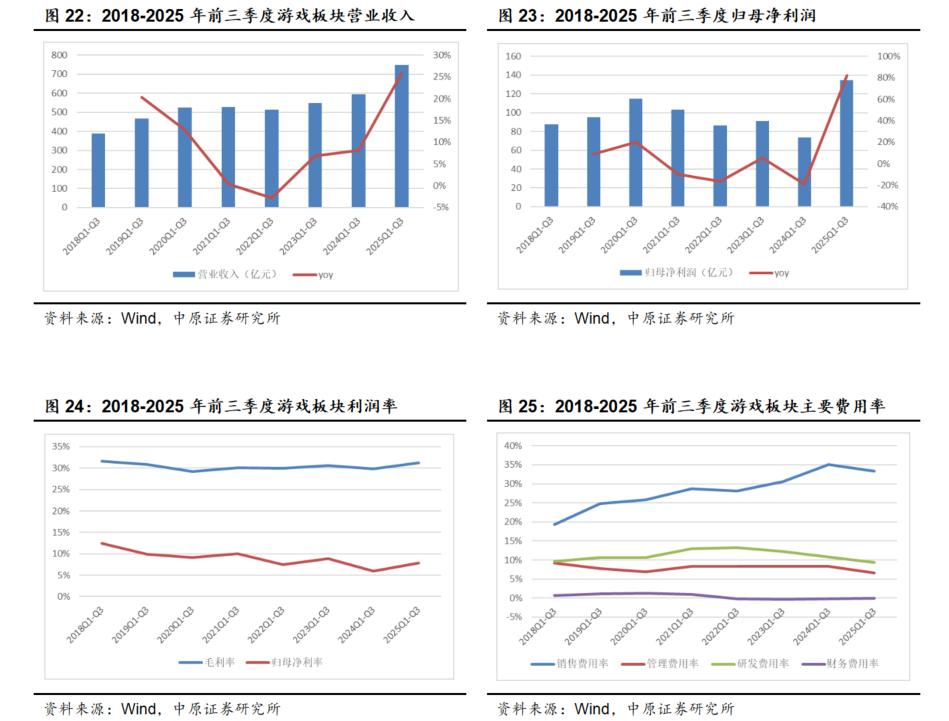

业绩层面,游戏板块2025年前三季度营业收入747.88亿元,同比增加25.92%,归母净利润134.75亿元,同比增加82.32%。2025年前三季度和第三季度,游戏板块的营业收入和归母净利润都实现了较大幅度的增长,且都以较大的优势达到历年同期的最高点。

游戏板块的整体收入已经连续10个季度实现同比增长、连续6个季度实现环比增长,产业整体的高景气度以及A股游戏公司优异的新品表现共同推动游戏板块展现出了较强的业绩成长性。

此外,随着游戏公司对官服渠道以及低分成第三方渠道的发力,游戏板块整体的毛利率也有所提升;加上对于费用的有效控制,游戏板块整体的净利率也有明显改善。

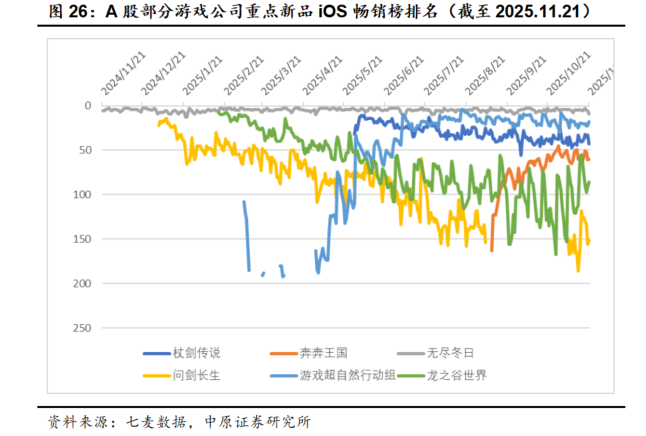

2024-2025年A股多家游戏公司新品均有优异表现。例如世纪华通《无尽冬日》《奔奔王国》以及海外版本《Whiteout Survival》《Kingshot》、巨人网络《超自然行动组》、吉比特《杖剑传说》《问剑长生》等产品在iOS畅销榜居于前列,提振相关公司业绩。考虑到游戏行业整体的长线化趋势,预计2025年新上线的爆款产品将持续为公司提供稳定的业绩支撑。

目前还未上线的储备游戏中,完美世界《异环》、吉比特《九牧之野》、巨人网络《名将杀》、恺英网络《斗罗大陆:诛邪传说》等多个产品值得期待,有望帮助游戏公司维持保持业绩增长。

2.2. 影视:票房波动幅度大,多家影视公司加大IP路径探索

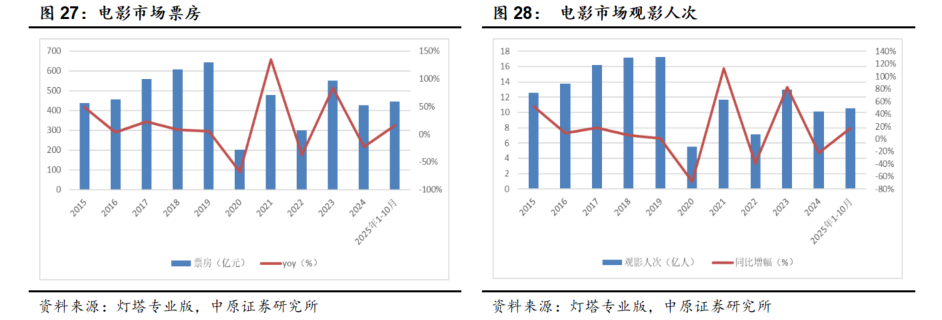

2025年1-10月国内电影市场票房445.64亿元,同比增加16.07%,观影人次10.57亿,同比增加16.65%。虽然2025年1-10月的票房和观影人次数据均已超过2024年全年,但受档期因素和爆款内容不稳定的影响,票房存在比较严重的分布不均。例如2025Q1由于春节档影片《哪吒2》的票房爆发,整体的票房同比增长47.94%;但Q2影片内容匮乏,票房同比减少34.71%;Q3暑期档催动下票房再次恢复至同比增长17.06%;10月国庆档低于预期,票房又回落至同比减少27.94%。

年内春节档的票房和观影人次数据创新高显示出国内大量观众对于优质影片内容仍然具有相当强的消费意愿和消费能力。但当前产业的核心痛点在于电影市场具有明显的供给驱动需求的特征,而市场又无法保障能够持续稳定推出高质量大片和破圈黑马影片,导致电影市场难以持续驱动观众需求,出现票房分布不均的现象。

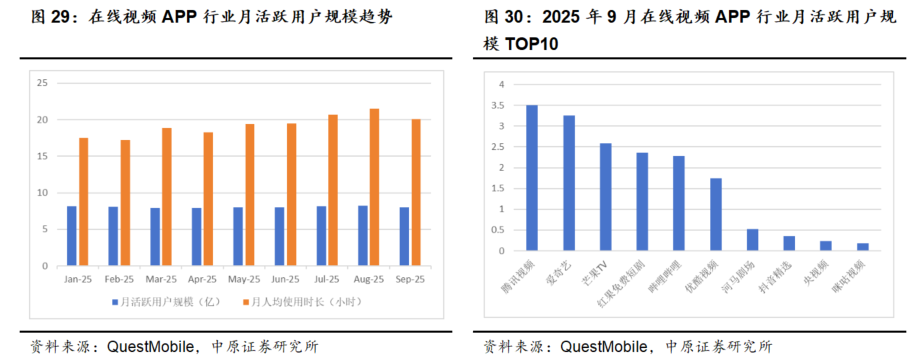

在视频平台端,根据QuestMobile数据,截至2025年9月,在线视频平台月活跃用户7.99亿,同比增长3.1%,月人均使用时长20.1小时,同比增长21.08%。其中腾讯视频、爱奇艺、芒果TV的月活跃用户规模排名TOP3,但从月活跃用户变化情况来看,腾讯视频和爱奇艺分别同比减少7.16%和9.72%,芒果TV同比增加0.39%,红果免费短剧和河马剧场依靠微短剧的热度用户活跃度分别同比增长93.9%和99.4%。

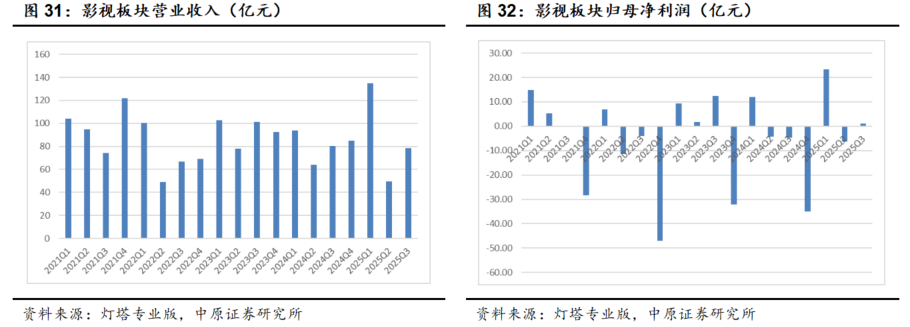

国内电影市场票房的波动对A股影视板块的业绩也有比较明显的影响。2025Q1-Q3营业收入分别为135.00亿元、49.39亿元、78.26亿元,同比分别变动+44.18%、-22.53%、-2.50%,归母净利润分别为23.43亿元、-6.09亿元、1.02亿元。其中光线传媒依靠电影《哪吒2》在2025Q1实现归母净利润20.16亿元,占影视板块整体归母净利润的86.04%。

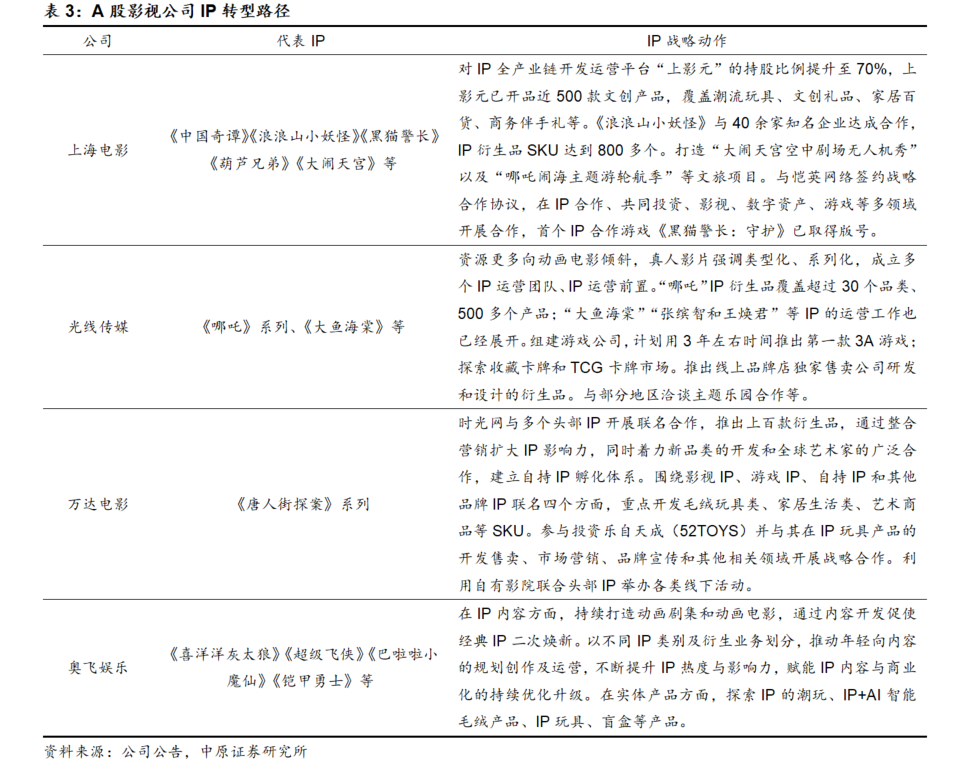

在影视内容需要面临较大不确定性的情况下,部分影视公司开始尝试从单一的内容创作向IP创造和运营的转型,延长内容IP的生命周期,最大化发挥IP的价值,通过提升IP价值的长期收益来降低内容短期不确定性对公司业绩的造成的波动。

目前包括上海电影、光线传媒、万达电影、奥飞娱乐等影视动漫公司基于各自的战略需要在IP创造和运营上进行了更大力度的布局或转型,初步尝试的领域主要集中于IP对外授权联名以及潮玩、卡牌、玩具、文创等衍生品以及文旅项目、IP快闪店等方面。

2.3. 广告:投放规模温和增长

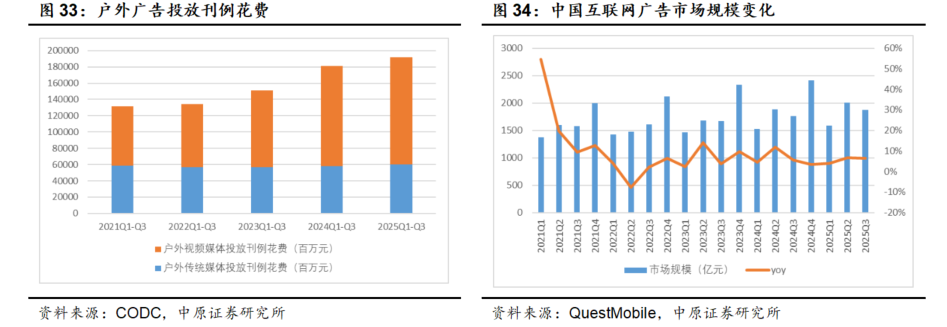

2025年前三季度全国户外广告投放刊例花费1916.58亿元,同比增长6%,广告刊例花费逐年增长,增幅呈现先加速后放缓的趋势。户外广告经理了高速增长调整阶段后,整体进入更趋于理性的发展阶段,增长节奏有所放缓,但头部市场的稳定性仍确保了行业整体的正向发展。

其中地铁、机场、火车站等户外传统媒体投放刊例花费602.61亿元,同比增长4%,连续两年小幅增长,媒体吸引力逐步恢复,但在全户外广告中的占比持续下降;楼宇液晶/电子屏、地铁电子屏、高铁数码刷屏等户外视频媒体刊例投放花费1313.98亿元,同比增长7%,户外视频媒体经理高速增长后进入高位企稳期,在全户外广告中的占比持续提升。

根据QuestMobile数据,2025年前三季度互联网广告市场规模5473.6亿元,同比增加5.83%,整体规模保持温和增长,主要是受行业投放增长、互联网平台创新与业务竞争等影响。

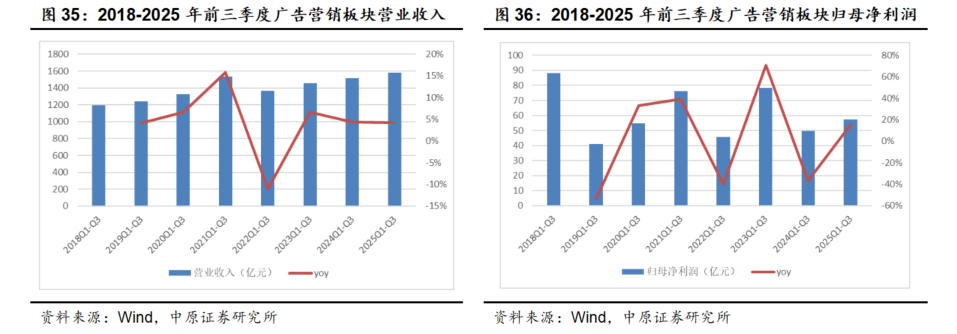

广告营销板块2025Q1-Q3营业收入1581.70亿元,同比增加4.25%,归母净利润57.16亿元,同比增加15.28%。广告营销板块在整体的营业收入端达到历年同期新高,归母净利润同比回升。

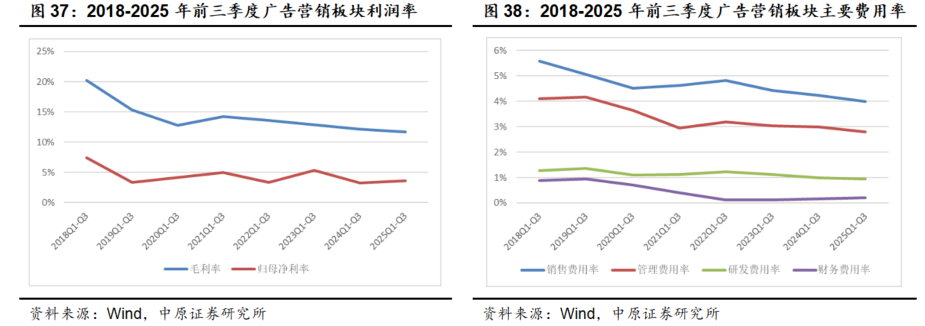

2025年前三季度广告营销板块毛利率11.74%,同比下滑0.44pct,第三季度毛利率11.71%,同比下滑0.10pct。虽然广告营销板块整体的收入实现增长并创新高,但市场竞争压力下广告营销公司的毛利率面临增长瓶颈,呈现出持续下滑的态势。

整体费用率端有小幅下滑,2025年前三季度的销售费用率、管理费用率、研发费用率分别为3.99%、2.80%、0.93%,同比下滑0.25pct、0.19pct、0.05pct;第三季度的销售费用率、管理费用率、研发费用率分别为3.91%、2.67%、0.96%,同比分别下滑0.18pct、0.24pct、0.00pct。

广告营销板块前三季度的整体归母净利率为3.61%,同比小幅提升0.35pct,第三季度的归母净利率3.62%,同比下滑0.89pct。

2.4. 出版:教材教辅需求相对稳定,国有出版公司高股息

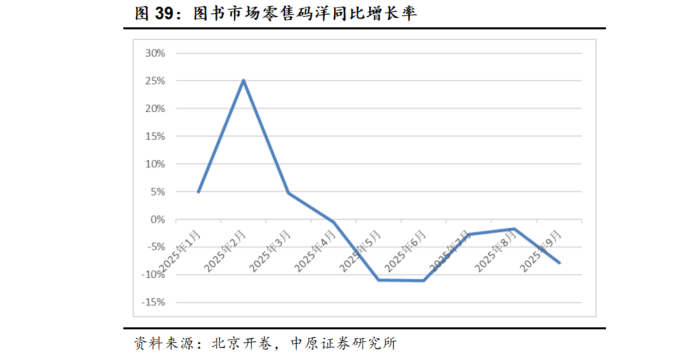

根据开卷数据,2025年前三季度图书零售市场呈现负增长,码洋同比下降1.24%,实洋同比下降2.60%。分阶段来看,2025Q1图书零售市场受技术热点和爆款影视带动,出现较高的同比增长;但Q2和Q3均处于同比负增长。图书零售市场的下滑和大众消费态度有关,在面临不确定情况下,消费者的购买决策更加谨慎。

从品类来看,教辅类2025年前三季度图书码洋的29.08%,同比增加2.60pct,是细分类别中码洋比重最大和比重增幅最大的门类。其次是少儿类,码洋比重为28.09%,同比增加0.27pct。此外,教辅类作为刚性需求图书拥有稳固的市场地位,在整体市场下滑的情况下,教辅类图书零售码洋已经连续三年实现正向增长。

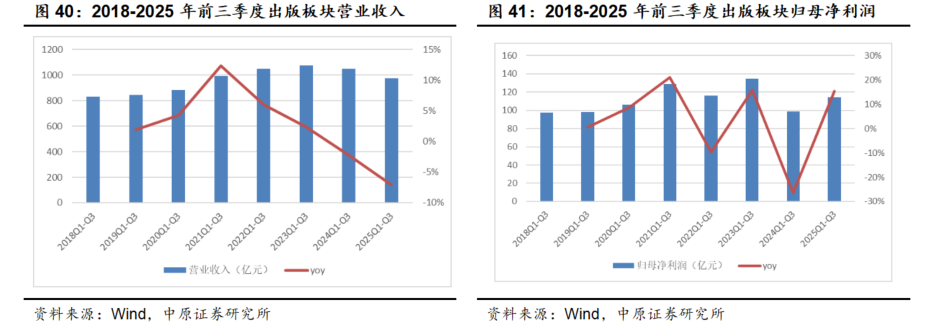

出版板块2025年前三季度营业收入976.00亿元,同比减少7.10%,归母净利润114.21亿元,同比增加15.43%;第三季度营业收入311.29亿元,同比减少4.67%,归母净利润26.38亿元,同比增加4.17%。

出版板块收入端的下滑主要是受部分地区教材教辅征订模式变化以及图书行业整体需求的下降影响,利润端的增长主要是受税收政策影响的延续。剔除所得税的因素后,2025年前三季度和第三季度出版板块的利润总额分别同比减少9.52%和13.96%。预计自2026年起,所得税政策将不再对出版板块的利润造成显著影响。

出版板块头部公司的整体估值水平较低,国有出版公司的PE大约在10-15倍左右,具有低估值、高股息的特征。

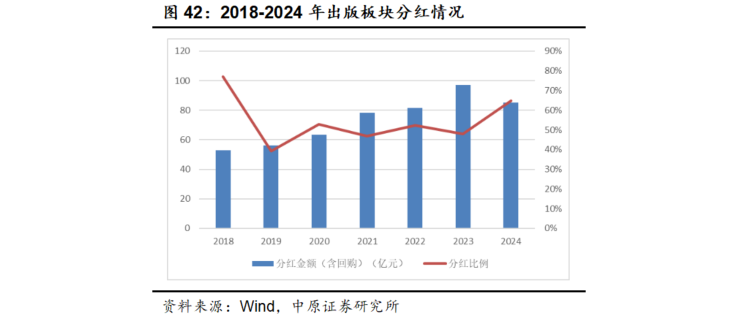

2024年出版板块的年度累计分红总额85.25亿元,同比减少12.20%。以2024年131.35亿元归母净利润计算,分红比例为64.90%,yoy+16.82pct,分红比例达到2019年以来的最高水平。31家公司中有3家公司分红比例在80%以上,8家公司分红比例在60%-80%之间,分红比例高于50%的公司数量占比58.06%。

2023年末以来,在《上市公司监管指引第3号—上市公司现金分红》《关于加强上市公司监管的意见(实行)》《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》等重要文件中,监管机构多次提出要强化上市公司分红监管,提高上市公司分红力度,加大股东回报,对分红较少的公司加强监管约束。

考虑到目前出版板块中高分红的教育出版类企业多为国有企业,在履行社会责任以及政策执行方面将起到表率作用,同时出版板块的经营性现金流状况良好并且账面资金较为充沛,将继续保持长期稳定的高分红力度。具体到上市公司层面,部分公司的分红金额和分红比例仍有提升空间,有望进一步推动出版板块的整体分红力度。

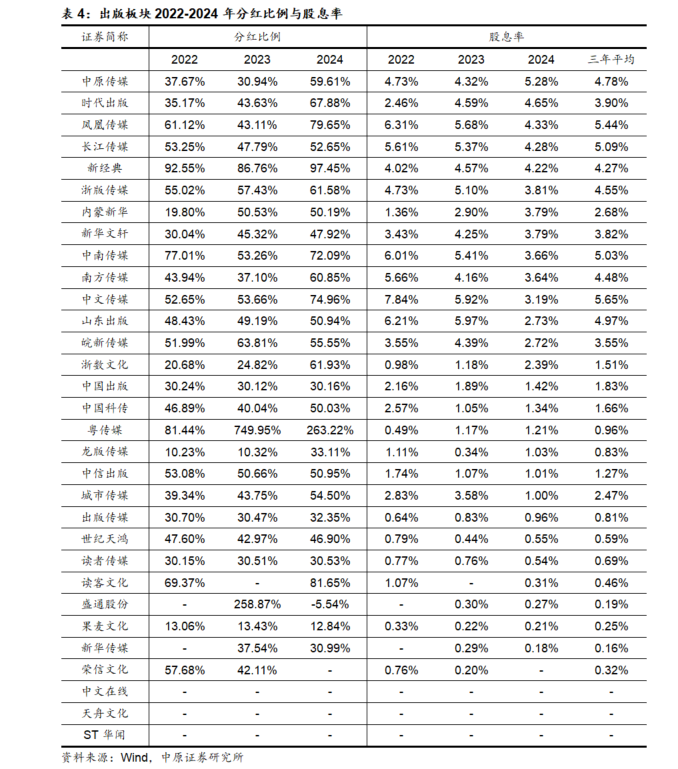

以2024年末为基准,中原传媒股息率超5%,时代出版、凤凰传媒、长江传媒、新经典股息率超4%,浙版传媒、内蒙新华、新华文轩、中南传媒、南方传媒、中文传媒股息率超3%。以2022-2024年三年平均股息率为标准,中文传媒、凤凰传媒、长江传媒、中南传媒的股息率超5%,山东出版、中原传媒、浙版传媒、南方传媒、新经典股息率超4%。在当前央行定调采用适度宽松的货币政策环境下,利率持续下降,高股息公司的相对配置价值进一步凸显。

3. 政策环境改善明显

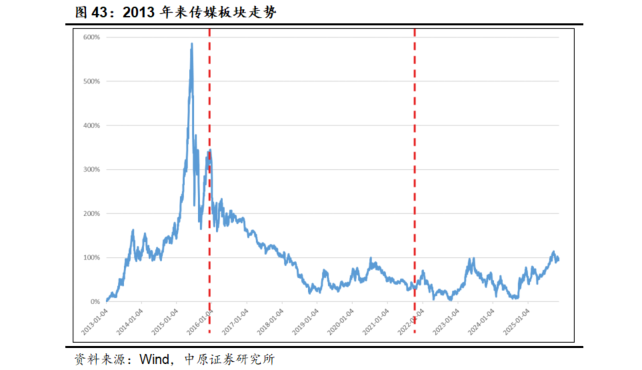

从过去产业的发展经历以及资本市场表现来看,不论是基于监管视角的政策还是基于扶持视角的政策都是影响行业的核心变量之一,会对国内传媒产业的发展和市场估值表现带来显著的影响。

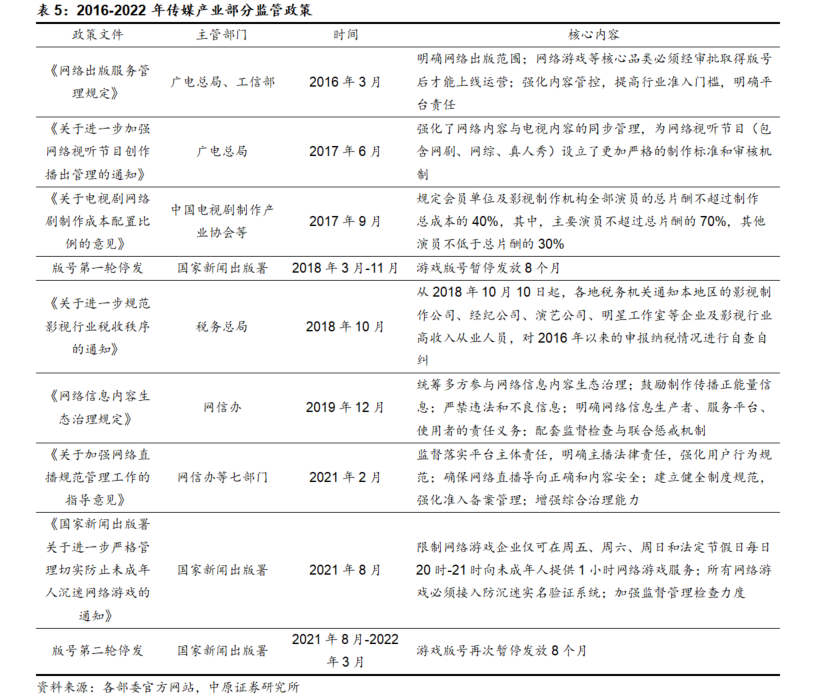

2013-2015年,由于智能手机、4G、移动互联网等硬件设备的普及催生了游戏、在线视频、数字阅读、在线购物、网路直播等产业的快速扩张,加上这一阶段国家对于内容产业的政策扶持以及外部货币政策和股市并购重组活跃下共同推动A股市场的火热,传媒板块也迎来出了大幅度的上涨,从2013年初计算,传媒指数最高涨幅达到近600%。

但2016年后,随着产业生态诸多问题的暴露以及市场的冷却,传媒板块也面临了比较严峻的监管考验,包括在资本市场层面对并购重组门槛的提高、在内容层面对长剧市场内容的题材限制、对真人秀节目的内容监督、对影视行业大规模的税务追缴、对游戏版号的两次冻结、对未成年人保护措施的严格要求、对平台经济的强监管等多项管控措施。

除了政策监管的收紧之外,传媒行业还要持续性地面临媒体和社会的舆论争议,进一步加剧了市场对于政策的担忧情绪,与此同时,由于并购热潮带来的高商誉问题逐渐暴漏,多家传媒上市公司出现了大额商誉减值的问题,导致板块整体业绩大幅减少,多重因素叠加之下传媒板块持续下行。

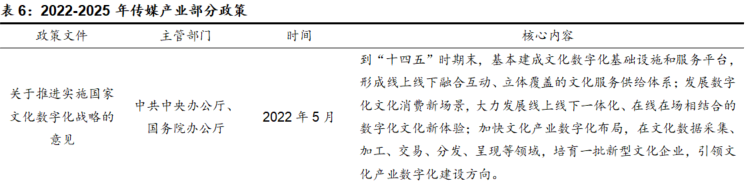

2022年后,传媒板块面临的政策变量边际改善,在走出了行业监管政策底之后,政策主线从“强调监管”转向“推动产业高质量发展”。包括《关于促进服务消费高质量发展的意见》《提振消费专项行动方案》《关于推动文化高质量发展的若干经济政策》《加快推进服务业扩大开放综合试点工作方案》《关于加快场景培育和开放推动新场景大规模应用的实施意见》以及十五五规划建议等重要政策文件都针对国内文化产业提供了新的发展思路。

政策思路的转变下,传媒相关产业面临的政策环境更加友好,监管框架的确定性提高,限制性政策有所放松,鼓励和支持产业走向健康发展的政策频现,为未来行业的发展提供稳定的政策支持环境。

除了中央政策之外,浙江、广东、上海、成都等地也根据各自的资源禀赋、产业需求、区域特色等针对游戏、动漫、影视等文化内容产业的发展提供包括财政专项资金支持、税收减免、园区建设、简化行政审批流程等在内的扶持政策组合拳。

政策的引导和支持能够降低行业经营决策的不确定性,通过更加明确的发展导向、资源配置的优化以及财政、金融等各类扶持手段为行业长期发展注入动能,提高从业者和市场的信心。以游戏产业版号的变化为例,经历了2018年和2021年两次阶段性收紧到当前的常态化发放的政策调整,2024-2025年已经形成了比较明确、稳定的发放预期且整体的发放数量也在持续增长。截至目前,2025年已经发放的游戏版号数量超过了2024年全年,并且单月发放的数量整体呈现中枢上行趋势。

版号政策的确定性为国内游戏产业带来了更加积极的变化,通过稳定的政策预期激发游戏公司对游戏产品的研发投入,加上游戏公司在产业变革以及技术升级过程中不断提高的游戏制作能力以及制作理念,为产业供给改善提供坚实基础,提高了游戏产品数量和质量的丰富程度,淘汰低质、同质的游戏产品。

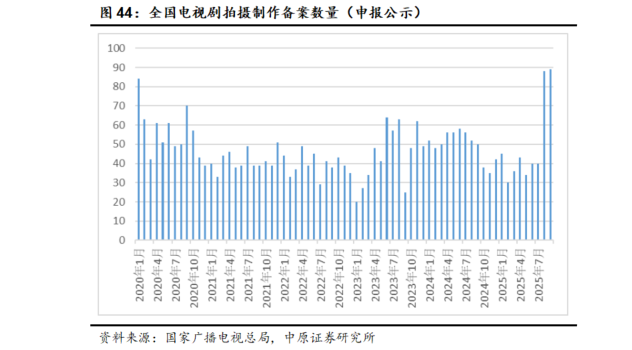

参考游戏版号政策变化的示范效应,预计影视行业“广电21 条”(《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》)中关于放宽内容制作限制、提高内容审查效率、优化播映制度、加大优秀外部内容引进等具体条例的落实将推动影视产业呈现与游戏产业相似的发展趋势,带来影视剧产业产能与质量的提升,提振内容方和市场的信心。

根据广电总局披露数据,2025年8月“广电21条”发布后,8月和9月全国电视剧拍摄制作备案数量有了明显的增加,单月制作备案数量接近90部,达到2020年以来的最高值,预计2026年影视剧产业内容供给有望迎来明显的改善。

4. AI应用加速渗透

4.1. AI模型持续迭代,能力不断进步

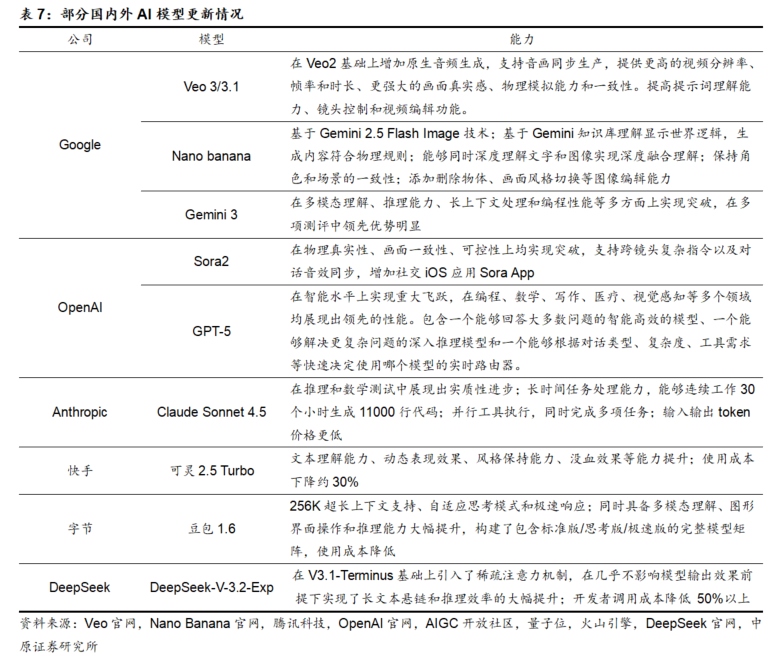

2025年,国内外AI厂商继续保持对大模型的密集迭代升级,进一步提升AI在多模态、深度推理、编程、长文本、AIGC、Agent等方面的能力以及更低的使用成本,AI模型日趋成熟,为AI应用生态的繁荣以及商业化可能提供发展基础。

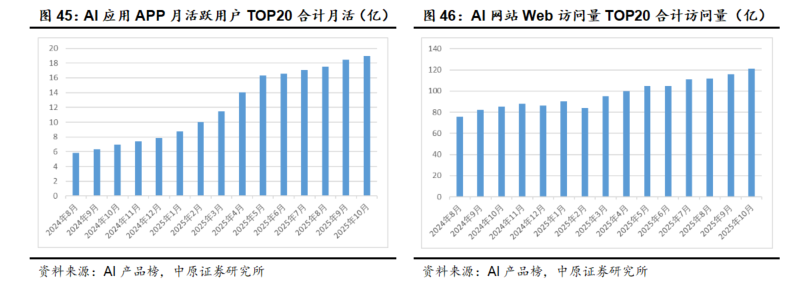

各类AI模型的繁荣以及更新迭代带来的能力提升驱动AI应用渗透率的活跃。从使用情况来看,根据AI产品榜统计的全球范围内AI应用App TOP20合计月活跃用户以及AI网站TOP20的合计访问量来看,整体的增长趋势比较明显。

截至2025年10月,AI应用App月活TOP20合计月活规模18.93亿,环比增加2.44%,AI网页Web访问量TOP20合计访问量121.20亿,环比增加4.70%。在AI应用App月活排名中,ChatGPT、豆包、夸克排名前三,月活跃用户规模分别为7.69亿、1.59亿、1.52亿,AI网页Web访问量排名中,ChatGPT、New Bing、Gemini排名前三,分别为63.7亿、13.7亿和12.2亿。

4.2. AI+游戏应用空间广阔

AI在游戏产业的应用范围逐渐拓宽,实现了从游戏研发到游戏运营、推广发行的全方位渗透,在降本增效的功能之外,AI也能在游戏内容创新、体验升级和商业化层面实现重构。

在开发端,AI在游戏研发、运营流程中的渗透率已经较高,能够实现文案、美术资源、代码、多语言、买量素材等内容的生成以及用户数据分析、投放策略优化等功能。

由于游戏的研发过程包含的大量文本、代码、图片、动画、视频、音频等内容要素需要投入较长的时间,导致游戏研发的周期长、成本高,通过AIGC技术能够快速、批量地生成游戏研发必需的内容要素,从而达到提高游戏研发的效率、缩短研发周期的目的。

以AI游戏研发工具为例,恺英网络旗下一站式AI游戏创作平台SOON凭借多模态大模型的能力,实现了从美术资产、程序代码部署全流程的全自动化操作,包括角色、场景、动画制作、数值参数、代码系统都能够通过AI实现全自动生成,极大的缩短了游戏的开发周期。

在运营层面,AI可以生成图片/视频等推广素材,并对投放策略进行优化,提升玩家的转化;在用户数据侧针对玩家的行为进行分析,改进游戏体验,提升玩家的留存和付费率,延长游戏产品生命周期;在客户服务方面,通过智能客服功能可以提高响应效率和客户满意度,防止玩家流失;在多人游戏模式下,可以利用AI强化玩家匹配机制、识别外挂、作弊软件和网络欺诈等,提升玩家游戏体验和安全感。目前多家游戏上市公司已经建立内部AI中台,用于玩家数据分析、AI智能客服、投放策略优化等。

在体验端,AI基于交互能力能够理解用户的语音、文字、语义甚至情绪等表达,使用户和游戏角色的交互更加自然,更接近与真人的交互体验,减少了玩法层面的重复性,为玩家带来更加个性化和独特的游戏体验。

例如3D AI陪伴智能应用《EVE》,AI能够精准理解用户语义上下文、识别用户情绪并生成具有人格连续性的回应,同时持续构建个性化动态记忆,通过虚拟伴侣的形式为用户带来真实陪伴的感受体验。

《太空杀》的AI原生玩法“残局对决”联合了通义千问、混元、豆包三个国产大模型,构建了“真人玩家vs AI智能体vs真人玩家”的三方智能竞争格局,竞争过程中AI具备类人推理、实时互动、策略调整、自主结盟、分析局势等功能,显著提升了游戏的策略复杂度和交互深度,实现了玩法的创新突破。

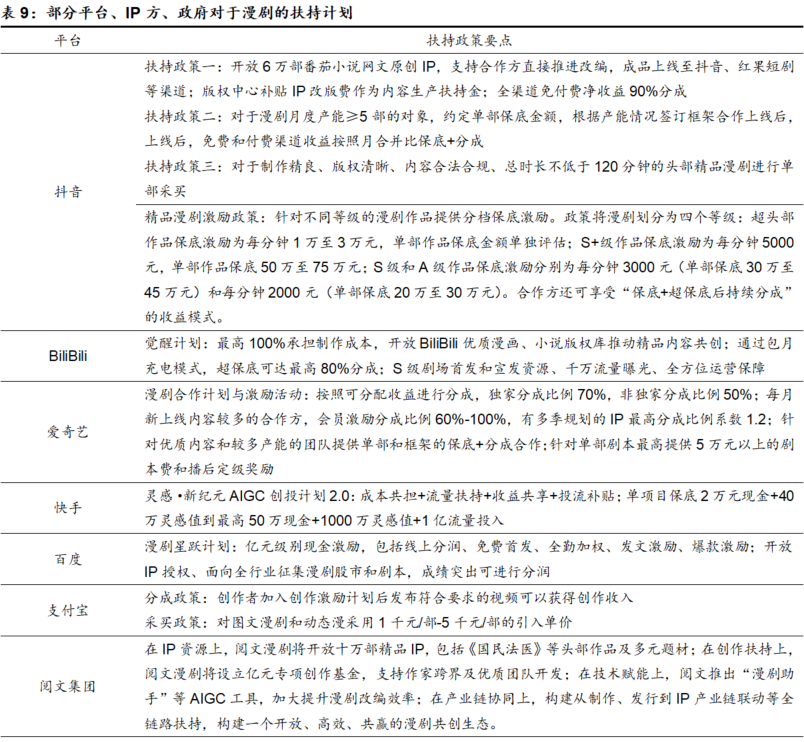

4.3. AI漫剧赛道景气度高,市场快速增长

AI漫剧是以网文或者漫画作为IP基础,利用AI技术将静态的网文文字或漫画图片转化为动态的动漫视频短剧。

从内容形态分类,漫剧可以分为沙雕漫剧和动态漫剧。沙雕漫剧是指融合大量网络梗、搞笑元素含量高、剧情荒诞等为特征的短片动漫,动画风格简单,人物以网络表情包为主;动态漫剧在保留了漫画原本的风格和画面的基础上进行有限的动态化,增强视觉体验。

与真人短剧和传统动漫剧相比,AI漫剧的特点在于利用AI模型替代人工贯穿剧本创作、分镜设计、视频生成、配音音效、后期剪辑等核心环节,AI的多模态功能使AI漫剧的拥有制作周期更短、成本更低、题材范围更广、所需工序更少等优点。

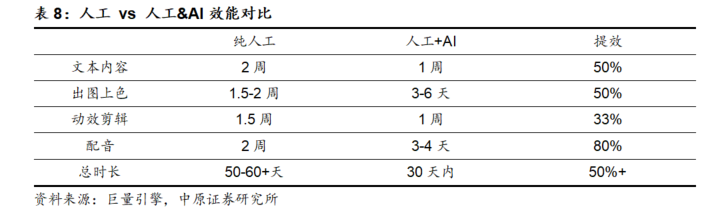

在制作效率方面,相比纯人工制作的漫剧,利用AIGC技术赋能后漫剧生产周期有望缩短50%以上;在成本方面,AI漫剧的单部制作成本已降至10-15万元,仅为传统短剧的四分之一左右。

漫剧市场当前处于快速增长阶段,景气度高。根据巨量引擎的数据,2025H1漫剧数量月复合增速达到83%以上,播放量月复合增速92%以上,点赞量月复合增速105%以上,抖音端漫剧付费自然流从2024H1的0增长至2025年8月的1000万元以上/天,商业化投流从2024H2的1万元/天提升至2025年8月的400万/天。近半年漫剧累计上线剧目3000部,增长603%,日均GMV破千万,流水规模翻12倍。

目前漫剧享受平台、版权方、政府的多方政策共振,包括抖音、BiliBili、爱奇艺等平台给予包括直接采买、高额分成、保底激励、流量补贴等各类扶持政策;同时阅文等IP持有方也针对漫剧开放IP授权,鼓励IP改编;政府端对于优质的漫剧项目也提供了资金和企业扶持。预计各方的政策共振以及对于精品漫剧的扶持导向将持续推动漫剧市场的高速增长。

5. 投资建议

业绩和估值双重修复驱动下,2025年传媒指数涨幅优异,机构加仓显著。建议围绕政策环境改善以及AI应用加速两条主线带来的估值和业绩双提升,关注目前处于高景气度的细分行业。

在政策端,传媒行业面临的政策环境明显改善,监管框架的确定性提高,限制性政策有所放松,鼓励和支持产业健康发展的政策频现,为未来行业的发展提供稳定的政策支持环境,也能够为市场估值的平稳提升提供良好预期。在AI应用端,AI模型多模态和推理能力随着模型的持续迭代而不断提升,为AI应用生态繁荣提供坚实基础,目前AI在游戏、影视、广告、出版等多个内容领域加速渗透并在报表端逐渐兑现。

在子板块和重点公司中:(1)游戏板块基本面改善以及产品周期兑现带来高景气度,行业供需两旺,AI技术加速渗透带来的研发、运营等效率的降本增效在报表端逐步验证,基于AI技术特点带来的玩法创新与交互体验变革正在部分产品中得到验证,建议关注吉比特、恺英网络、三七互娱、完美世界;(2)影视板块虽然面临电影市场票房波动的影响,但部分影视公司已经向IP运营方向进行转型探索,提高内容IP长期价值,降低内容的短期波动影响,叠加当前IP消费市场的高景气,有望改善当前影视板块的营收结构,保持市场估值稳定性,此外,在“广电21条”的政策扶持下,长剧领域有望迎来向上拐点,AI漫剧赛道正处于快速增长阶段,在AI技术和平台政策的双重共振下有望继续维持,建议关注光线传媒、万达电影、芒果超媒;(3)广告板块建议关注分众传媒,收购新潮传媒事项推进中,行业竞争格局优化有望提高公司对上下游的议价能力,同时新潮传媒原有点位也能与公司形成有效互补,此外,与支付宝“碰一碰”功能的合作实现广告场景交互模式的创新,提高公司广告点位价值;(4)防御性配置层面,国有出版公司具有低估值+高分红带来的高股息特点,建议关注中原传媒。

6. 风险提示

外部经济环境变化影响文化消费需求;行业监管政策超预期变化;AI技术进展及应用效果不及预期;内容产品质量和市场表现不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: