(来源:中原证券研究所)

投资要点:

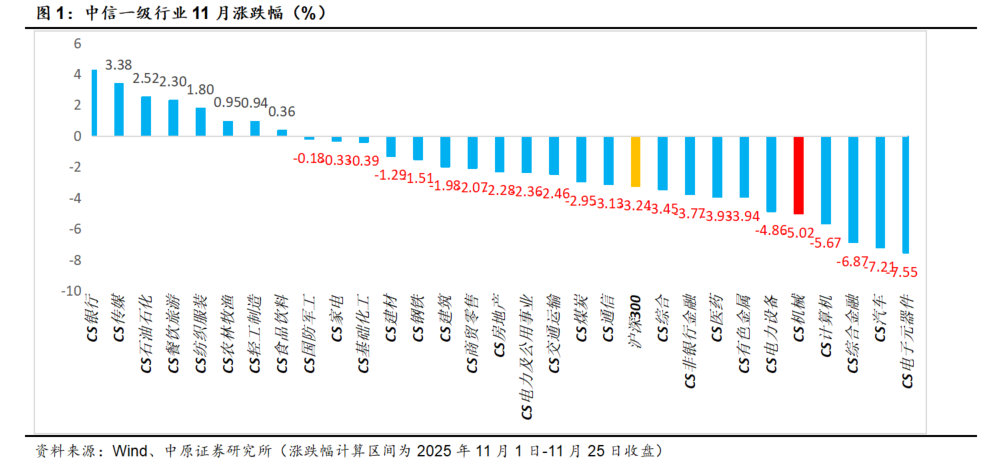

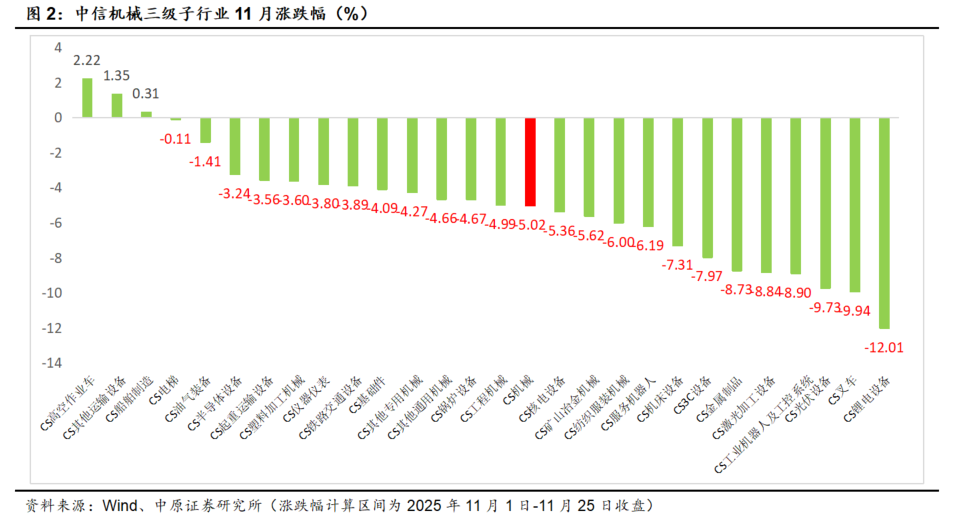

11月中信机械板块下跌5.02%,跑输沪深300指数(-3.24%)1.78个百分点,在30个中信一级行业中排名第26名:截至2025年11月25日收盘,11月中信机械板块下跌5.02%,跑输沪深300指数(-3.24%)1.78个百分点,在30个中信一级行业中排名第26名。11月三级子行业中高空作业车、其他运输设备、船舶制造涨幅三个子行业取得正涨幅,分别上涨2.22%、1.35%、0.31%;锂电设备、叉车、光伏设备跌幅居前。

行业观点与投资建议

十五五规划新兴产业中航空航天、低空经济、六大未来产业中氢能和核聚变能、具身智能都是与机械行业相关度极高的产业。新兴产业和未来产业等十五五规划重点规划产业,将给行业投资带来明显的战略指引和新投资机遇。

11月市场出现了明显的调整,本月船舶、高空作业车等前期弱势板块相对表现良好,固态电池设备、人形机器人、AIDC配套设备等强势板块明显回调。我们建议配置内需为主,基本面向好,盈利稳定,分红和股息率较高的工程机械、高铁设备、矿山冶金设备龙头。市场情绪较好风险偏好有明显提升,利好科创成长板块投资。调整的人形机器人、AIDC配套设备、半导体设备等主题后续仍有机会,建议继续保持关注。

我们建议继续关注基本面向好,盈利稳定,分红和股息率较高的传统工程机械(重点推荐三一重工、徐工机械、浙江鼎力等)、船舶制造龙头(中国船舶)、矿山冶金设备龙头(重点推荐中信重工、中创智领等)。主题投资方面建议继续聚焦人形机器人本体及核心零部件龙头(重点推荐埃斯顿、绿的谐波、步科股份、兆威机电、捷昌驱动等)、AIDC建设受益标的英维克、应流股份。

风险提示:1)宏观经济发展不及预期;2)下游行业需求、出口需求不及预期;3)原材料价格上涨持续;4)新能源产业政策、行业形势发生变化;5)国产替代、技术迭代、国内设备更新进度不及预期。

1. 机械板块行情

1.1. 10月板块行情

截至2025年11月25日收盘,11月中信机械板块下跌5.02%,跑输沪深300指数(-3.24%)1.78个百分点,在30个中信一级行业中排名第26名。11月三级子行业中高空作业车、其他运输设备、船舶制造涨幅三个子行业取得正涨幅,分别上涨2.22%、1.35%、0.31%;锂电设备、叉车、光伏设备跌幅居前。

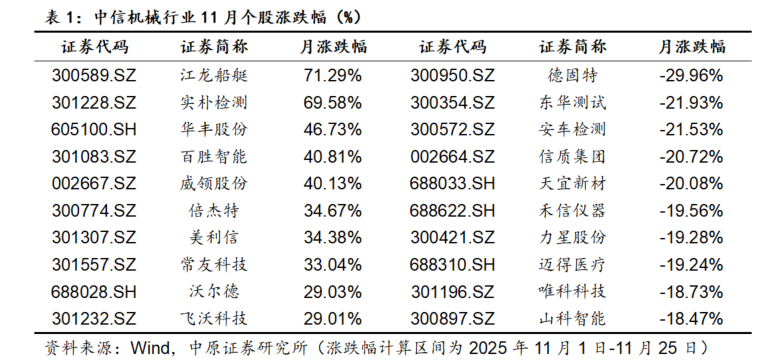

个股方面,截至2025年11月25日收盘,沪深两市11月中信机械板块632只个股,其中136只上涨,492只下跌,涨跌幅中位数为-4.99%。

涨幅前5名分别是300589.SZ江龙船艇、301228.SZ实朴检测、605100.SH华丰股份、301083.SZ百胜智能、002667.SZ威领股份。

跌幅前5名分别是300950.SZ德固特、300354.SZ东华测试、300572.SZ安车检测、002664.SZ信质集团、688033.SH天宜新材。

1.2. 行业估值分位数处于较高位水平

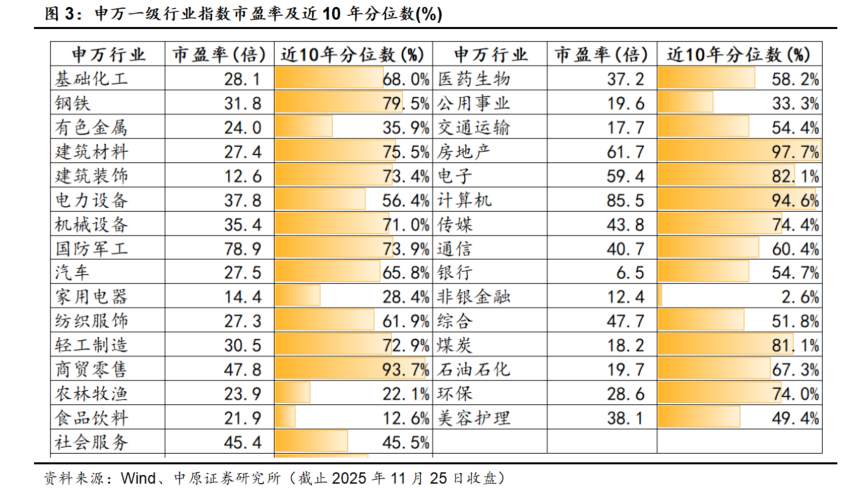

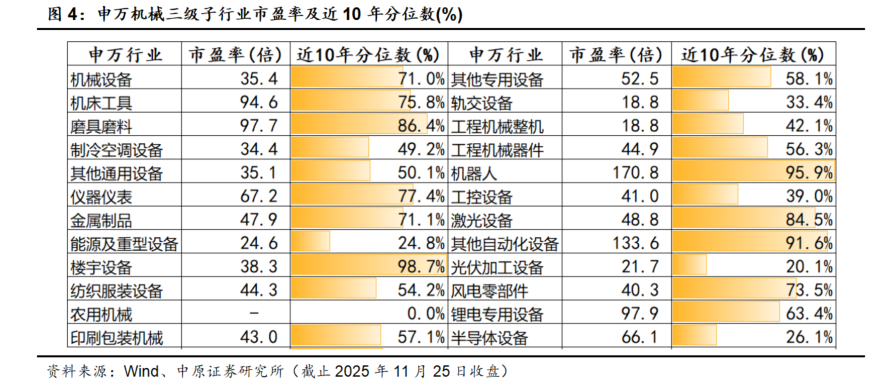

从申万一级行业指数市盈率及近10年分位数来看,截止2025年11月25日收盘,申万机械行业市盈率为35.4倍,位于近10年市盈率分位数的71%,处于行业估值均值水平以上。

申万机械三级子行业光伏加工设备、能源及重型设备、半导体设备位于行业市盈率近10年分位数的30%以下。机器人、楼宇设备、其他自动化设备板块估值位于近10年分位数90%以上。

2. 工程机械:主要产品销量持续正增长

2.1. 重要资讯

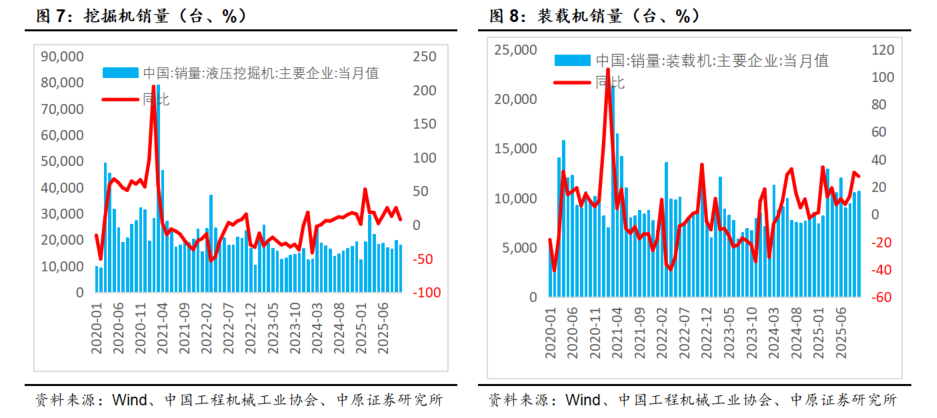

【10月挖掘机销量18096台,同比增长7.77%】。据中国工程机械工业协会对挖掘机主要制造企业统计,2025年10月销售各类挖掘机18096台,同比增长7.77%。其中国内销量8468台,同比增长2.44%;出口量9628台,同比增长12.9%。2025年10月销售电动挖掘机16台。

2025年1—10月,共销售挖掘机192135台,同比增长17%;其中国内销量98345台,同比增长19.6%;出口93790台,同比增长14.4%。(来源:中国工程机械工业协会)

【10月装载机销量10673台,同比增长27.7%】。据中国工程机械工业协会对装载机主要制造企业统计,2025年10月销售各类装载机10673台,同比增长27.7%。其中国内销量5372台,同比增长33.2%;出口量5301台,同比增长22.6%。

2025年1—10月,共销售各类装载机104412台,同比增长15.8%。其中国内销量55368台,同比增长21.8%;出口量49044台,同比增长9.69%。

2025年10月销售电动装载机2707台( 3吨以下16台,3吨116台,4吨3台,5吨1633台,6吨836台,7吨77台,8吨以上9台,滑移装载机17台)。(来源:中国工程机械工业协会)

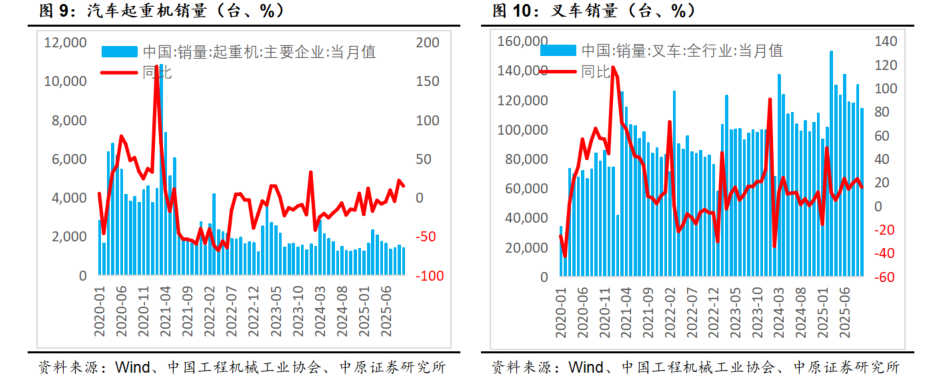

【10月叉车销量114250台,同比增长15.9%】。据中国工程机械工业协会对叉车主要制造企业统计,2025年10月当月销售各类叉车114250台,同比增长15.9%。其中国内销量70388台,同比增长16.2%;出口量43862台,同比增长15.4%。

2025年1—10月,共销售叉车1220656台,同比增长14.2%;其中国内销量767763台,同比增长13.4%;出口452893台,同比增长15.5%。(来源:中国工程机械工业协会)

【10月升降工作平台销量9120台,同比下降38.8%】。据中国工程机械工业协会对升降工作平台主要制造企业统计,2025年10月当月销售各类升降工作平台9120台,同比下降38.8%,其中国内销量3856台,同比下降41.8%;出口量5264台,同比下降36.3%。

2025年1—10月,共销售升降工作平台141021台,同比下降30.6%;其中国内销量55024台,同比下降45.7%;出口85997台,同比下降15.6%。(来源:中国工程机械工业协会)

【10月汽车起重机销量1422台,同比增长15%】。据中国工程机械工业协会对汽车起重机主要制造企业统计,2025年10月当月销售各类汽车起重机1422台,同比增长15%,其中国内销量738台,同比增长41.7%;出口量684台,同比下降4.47%。

2025年1—10月,共销售汽车起重机16527台,同比下降2.78%;其中国内销量8993台,同比下降2.82%;出口7534台,同比下降2.72%。(来源:中国工程机械工业协会)

【2025年10月工程机械市场指数快报】。据中国工程机械工业协会统计:

2025年10月工程机械主要产品月平均工作时长为80.9小时,同比下降9.03%,环比增长3.62%。其中:挖掘机68.6小时;装载机98小时;汽车起重机103小时;履带起重机91.4小时;塔式起重机49.9小时;压路机31.9小时;摊铺机45.8小时;旋挖钻机65.9小时;非公路矿用自卸车161小时;混凝土泵车41.5小时;混凝土搅拌车65.9小时;叉车106小时。

2025年10月工程机械主要产品月开工率为55%,同比下降10.1个百分点,环比下降0.16个百分点。其中:挖掘机55.1%;装载机58.2%;汽车起重机69.7%;履带起重机56.9%;塔式起重机39.9%;压路机42.4%;摊铺机57%;旋挖钻机40.1%;非公路矿用自卸车45.9%;混凝土泵车36.1%;混凝土搅拌车30.9%;叉车58.5%。(来源:中国工程机械工业协会)

【三一集团南非产业园在约翰内斯堡市竣工】。中证报中证网讯(王珞)日前,三一集团南非产业园在约翰内斯堡市竣工。该产业园集制造、物流、人才中心于一体,将进一步助力南非制造业发展和工业化进程。该产业园于2023年动工,占地2.8万平方米,预计可年产1000台挖掘机,将辐射整个非洲市场。

三一集团副总裁、非洲大区事业部董事长郭瑞广在竣工仪式上表示,三一集团最早从非洲开启全球化布局,目前在非洲累计销售设备超过30亿美元,服务网络已覆盖非洲所有国家。郭瑞广表示,这不仅是一座产业园,更是集制造、物流及人才培养为一体的综合平台,将为当地创造100多个新就业岗位。(来源:中国证券报)

【中联重科闪耀亮相汉诺威国际农机展 高端新能源产品受关注】。当地时间11月9日,汉诺威国际农机展(AGRITECHNICA 2025)在德国汉诺威会展中心开幕。中联重科股份有限公司携主机产品和农机具9款展品亮相,与来自50多个国家和地区的2800家参展商一道,为来自全球各国超47万名专业观众带来了一场农业技术盛宴。中联重科系列高端新能源产品展示了中国装备制造企业助推全球农业发展的智慧与方案,受到广泛关注。(来源:证券日报)

【徐工全系列新能源装载机入选工信部制造业单项冠军】。日前,工信部公示第九批制造业单项冠军企业名单,徐工集团工程机械股份有限公司凭借“全系列新能源装载机”脱颖而出,成为本轮唯一在新能源工程机械领域获此国家级认证的企业。

徐工在新能源装载机领域已实现多元化技术布局,涵盖纯电动、油电混动、氢燃料电池及甲醇发动机等多种路线,产品覆盖0.5至35吨,并依托包括“三电机”在内的前沿技术攻关,实现了新能源产品的核心零部件自主可控。(来源:中国经营报)

2.2. 重要数据:10月主要工程机械品种销量稳健增长

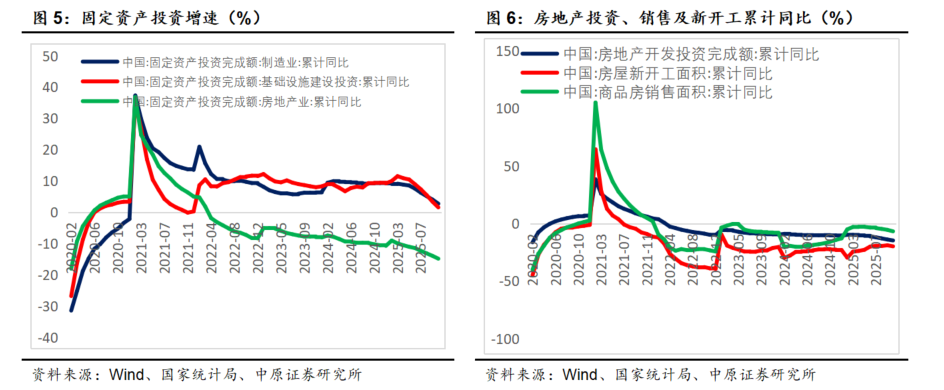

投资:2025年10月制造业、基建固定资产投资增速持续快速回落

2025年1-10月制造业固定资产投资增速2.7%,环比下降1.3个百分点;基建固定资产投资增速1.51%,环比下降1.83个百分点;房地产投资增速-14.9%,环比下跌0.9个百分点。制造业投资、基建投资、房地产投资增速快速回落。

2025年1-10月房地产开发投资完成额下滑14.7%,新开工面积下滑19.8%,商品房销售面积下滑6.8%,房地产行业需求仍然持续下行。

销量:10月工程机械主要品种销量稳健增长

挖掘机:10月挖掘机销量18096台,同比增长7.77%

2025年10月销售各类挖掘机18096台,同比增长7.77%。其中国内销量8468台,同比增长2.44%;出口量9628台,同比增长12.9%。2025年10月销售电动挖掘机16台。

2025年1—10月,共销售挖掘机192135台,同比增长17%;其中国内销量98345台,同比增长19.6%;出口93790台,同比增长14.4%。

装载机:10月销售各类装载机10673台,同比增长27.7%

2025年10月销售各类装载机10673台,同比增长27.7%。其中国内销量5372台,同比增长33.2%;出口量5301台,同比增长22.6%。2025年10月销售电动装载机2707台。

2025年1—10月,共销售各类装载机104412台,同比增长15.8%。其中国内销量55368台,同比增长21.8%;出口量49044台,同比增长9.69%。

汽车起重机:起重机销量10月销量1422台,同比增长15%

2025年10月当月销售各类汽车起重机1422台,同比增长15%,其中国内销量738台,同比增长41.7%;出口量684台,同比下降4.47%。

2025年1—10月,共销售汽车起重机16527台,同比下降2.78%;其中国内销量8993台,同比下降2.82%;出口7534台,同比下降2.72%。

叉车:10月叉车销量114250台,同比增长15.9%

2025年10月当月销售各类叉车114250台,同比增长15.9%。其中国内销量70388台,同比增长16.2%;出口量43862台,同比增长15.4%。

2025年1—10月,共销售叉车1220656台,同比增长14.2%;其中国内销量767763台,同比增长13.4%;出口452893台,同比增长15.5%。

2.3. 投资策略:行业周期复苏持续,龙头业绩修复价值重估

2025年开年工程机械主要产品销量大幅增长,延续了2024年以来行业复苏的良好趋势,工程机械经历了长期大幅度的调整,行业底部确定,设备更新叠加逆周期调控、大规模设备更新等政策促进行业需求回升。其次,近年工程机械产品出口竞争力持续提高,工程机械全球化加速,出口占比不断提升,三一2025年报海外收入占比达到近60%,未来工程机械龙头仍有望继续向海外拓展市场。

国内政策持续催化、设备周期到来叠加出海持续拓展,工程机械龙头企业业绩有望持续改善。2025年三季报重要工程机械龙头企业三一重工、徐工机械、中联重科、柳工均取得了良好的业绩增长验证了这一趋势。重点推荐工程机械主机龙头三一重工、徐工机械、浙江鼎力等。同时建议关注工程机械泵、阀、油缸等核心零部件龙头供应商。

3. 机器人:工业机器人产量增长17.9%,宇树科技完成IPO辅导

3.1. 重要资讯

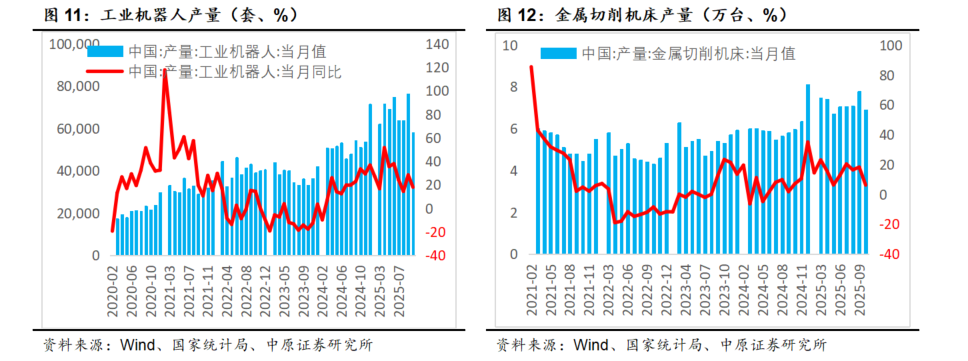

【10月工业机器人产量57858台,同比增长17.9%】。国家统计局公布数据显示,2025年10月我国工业机器人产量达57858万台,同比增长17.9%,1—10月累计产量60.27万台,同比增长28.8%,已超过2024年全年产量。(数据来源:国家统计局)

【10月金属切削机床产量6.9万台,同比增长6.2%】。国家统计局公布数据显示,2025年10月我国金属切削机床的产量约为6.9万台,同比增长6.2%。2025年1-10月金属切削机床累计产量为71.5万台,同比增长14.8%。(数据来源:国家统计局)

【第三代人形机器人的生产线将于2026年建成投产】。11月7日,特斯拉宣布其人形机器人的试生产产线已经在弗里蒙特工厂开始运行,规模更大的第三代人形机器人的生产线将于2026年建成投产。目前公司也正在工厂及特斯拉办公场所测试各类使用场景,机器人规模化生产后,预计每台成本将控制在2万美元以内。(数据来源:每日经济新闻)

【再获2.64亿元人形机器人订单,优必选全年总订单达11亿】。11月25日,“人形机器人第一股”优必选(9880.HK)发布消息称,该公司中标广西防城港市人形机器人数据采集与测试中心和人工智能科创教育示范项目,中标金额2.64亿元,产品以最新款可自主换电的工业人形机器人Walker S2为主。该项目将聚焦人形机器人在全国边境口岸的旅客和人员疏导、岗哨巡检、物流、商业服务以及国内钢铜铝大型生产制造基地的设施巡检等项目。订单预计在12月交付。

优必选称,2025年9月优必选获得2.5亿元全球人形机器人最大采购合同,本次中标意味着优必选再次刷新全球人形机器人订单金额最高记录。截至目前,2025年优必选Walker系列人形机器人全年订单总金额达11亿元(不含全尺寸科研教育人形机器人天工行者和小型人形机器人AI悟空)。(数据来源:界面新闻)

【宇树科技完成IPO辅导】。11月15日,中国证监会官网显示,宇树科技股份有限公司已发布IPO 辅导工作完成报告,拟申请在中华人民共和国境内首次公开发行股票并上市。报告显示,宇树科技拟申请在中华人民共和国境内首次公开发行股票并上市,中信证券开展辅导工作。经辅导,中信证券认为,宇树科技已建立了完善的公司治理制度,符合上市公司相关要求。报告完成时间为11月10日。

宇树科技是一家民用机器人公司,专注于消费级及工业级高性能通用型足式机器人、人形机器人、六轴机械臂、灵巧手等的研发、生产与销售。2025年6月,创始人王兴兴在夏季达沃斯论坛上宣布宇树科技年度营收已超10亿元,并且是业内少数实现连续盈利的机器人企业,公司规模约1000人。(数据来源:新浪财经)

3.2. 重要数据:10月工业机器人、金属切削机床稳健增长

销量:2025年10月工业机器人、金属切削机床产量双双同比增长稳健增长态势,通用工业自动化行业向上趋势明显。

3.3. 投资策略:工业机器人行业周期向上叠加人形机器人量产共振

机器人产业链从2021年开始进入调整阶段,持续三年,从周期和幅度上看都接近周期的尾声,机器人产量持续正增长,增速环比仍有加速趋势,行业迎来周期复苏。

人形机器人是人工智能重要的落地抓手。2025年人形机器人进入量产元年,众多人形机器人企业陆续获得亿元级别订单,标志着行业进入量产阶段。宇树科技完成IPO辅导,2025年底提交上市材料,预计将对A股人形机器人板块构成另一个重要的事件催化。

工业机器人行业周期复苏加人形机器人量产共振,机器人产业链仍然有很强的投资价值。建议重点关注机器人本体龙头企业埃斯顿及核心零部件企业绿的谐波、步科股份、兆威机电、捷昌驱动等。同时建议关注人形机器人核心零部件滚柱丝杠、六维力矩传感器、灵巧手等潜在核心供应商。

4. 船舶制造:新船订单进入调整期,造船企业盈利修复仍在持续

4.1. 重要资讯

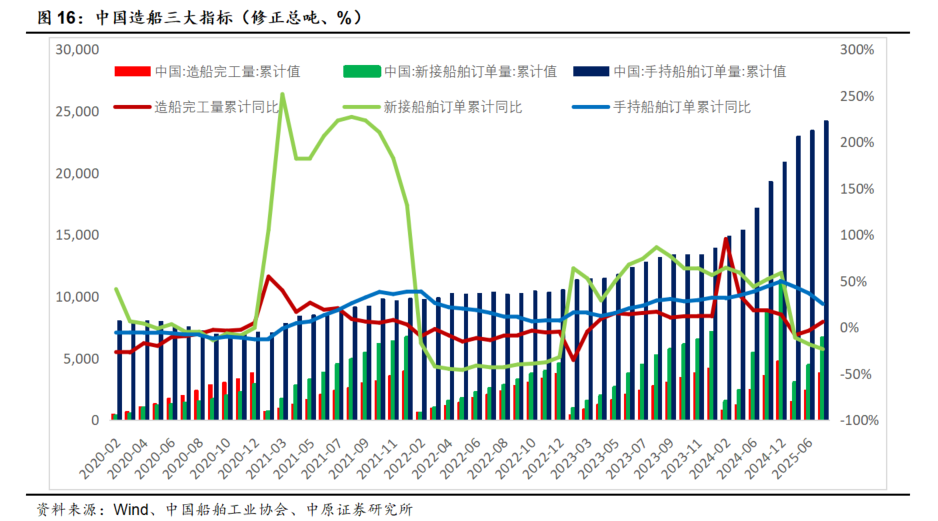

【2025年前三季度造船三大指标发布】。2025年1—9月,我国造船完工量3853万载重吨,同比增长6.0%;新接订单量6660万载重吨,同比下降23.5%;截至9月底,手持订单量24224万载重吨,同比增长25.3%。1—9月,我国造船三大指标以载重吨计分别占世界总量的53.8%、67.3%和65.2%,以修正总吨计分别占47.3%,63.5%和58.6%,继续保持全球领先。(来源:中国船舶工业行业协会)

【中美暂停互征“港口费”一年】。财联社11月10日电,当地时间11月9日,美国贸易代表办公室(USTR)发布公告,宣布暂停针对中国海事、物流及造船业的301调查相关措施。美国贸易代表办公室表示,该行动将暂停一年,暂停期自美国东部时间2025年11月10日凌晨12时01分起生效,中方也暂停对美籍船舶加征特别港务费等反制措施。(来源:财联社)

【前三季度接单+21.7亿美元!扬子江船业再交亮眼成绩单】。11月17日晚间,扬子江船业集团发布2025年第三季度业绩更新公告。

扬子江船业年初至今接获新船订单共计50艘,其中包括38艘集装箱船,10艘散货船,以及2艘气体运输船(2艘LPG运输船),将在2027年至2029年间交付,总价值达21.7亿美元,是2025年上半年5.4亿美元的4.02倍。

截至目前,扬子江船业手持订单共计245艘,共计877万修正总吨(CGT),价值228.3亿美元,交船期排至2030年。手持订单船型包括集装箱船126艘,共计583万修正总吨,价值162.1亿美元,散货船46艘,共计102万修正总吨,价值18.6亿美元,气体运输船(包括LEG运输船/LPG运输船/VLAC/VLEC)26艘,共计6800万修正总吨,价值23.6亿美元,油轮47艘,共计124万修正总吨,价值24.0亿美元。其中,绿色清洁能源船型约占手持订单总价值的71%。(来源:船运界)

【新签订单续跌!最新全球造船业月报出炉】。根据克拉克森最新数据统计(截至2025年11月9日),2025年10月份全球新签订单134艘,共计2,920,231CGT,数量同比减少57艘,修正总吨同比下降37.56%。从国家来看,中国新签订单950艘,合计22,783,283CGT;日本新签订单164艘,合计2,499,011CGT;韩国新签订单188艘,合计8,079,090CGT;修正总吨分别占全球新船订单量的58.99%、6.47%和20.92%。

截至2025年11月9日全球船厂手持订单6,274艘,共计167,785,039CGT。和2025年10月9日统计的6,301艘,合计167,836,812CGT相比,手持订单数量环比下跌0.43%,修正总吨环比下降0.03%。其中中国船厂手持订单量为4186艘,共计102,583,560CGT,艘数占全球市场份额的66.72%,CGT占61.14%。

2025年10月份全球船厂共交付新船204艘,共计8,890,301载重吨,数量同比下跌12.82%,载重吨同比上升16.34%。

10月份散货船新船价格指数环比下跌1点,为167点;油船和集装箱船新船价格指数环比均持平,分别为212点、116点。(数据来源:国际船舶网)

4.2. 重要数据:新造船价格高位震荡下行

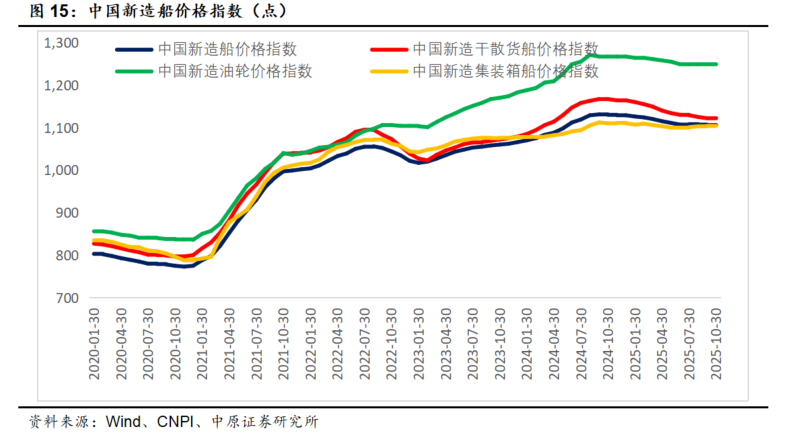

新造船价格指数:新造船价格指数高位下跌企稳

2025年10月底中国新造船价格指数为1106点,环比持平。其中,中国新造干散货船价格指数1140,中国新造油轮价格指数1258,中国新增集装箱船价格指数为1103,环比分别下跌0、0、1个点。新造船价格指数高位下跌企稳。

造船三大指标:前三季度造船完工量同比增长6%,新接订单量同比下降23.5%,手持订单量同比增长25.3%

2025年1—9月,我国造船完工量3853万载重吨,同比增长6.0%;新接订单量6660万载重吨,同比下降23.5%;截至9月底,手持订单量24224万载重吨,同比增长25.3%。1—9月,我国造船三大指标以载重吨计分别占世界总量的53.8%、67.3%和65.2%,以修正总吨计分别占47.3%,63.5%和58.6%,继续保持全球领先。

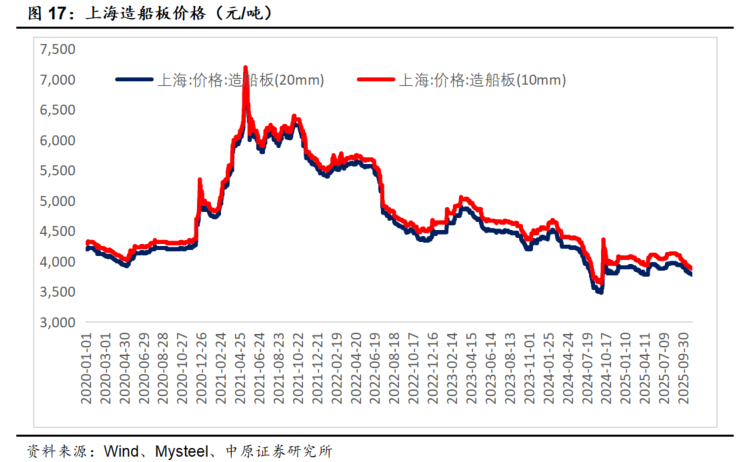

造船板价格:造船板价格继续下跌,造船企业盈利剪刀差较大

20mm造船板价格2021年见顶后持续调整,2025年11月持续走低到3780元/吨,有利于船舶制造企业盈利修复。

4.3. 投资策略:行业景气持续,船舶企业业绩修复仍然持续

船舶制造行业继续复苏趋势,在供给收缩恢复缓慢的情况下,本轮船舶制造行业景气周期有望延续。随着2022年以后高价订单的交付,2025年船舶制造企业有望继续盈利修复,充分释放业绩弹性。

2025年政府工作报告首提“深海科技”,2025年政府工作报告提出推动商业航天、低空经济、深海科技等新兴产业安全健康发展。根据《2024年中国海洋经济统计公报》,全国海洋生产总值达10.54万亿元,其中海洋船舶工业、海洋电力及海工装备增速均超9%,深海科技作为新兴产业的核心驱动力,其市场潜力进一步凸显。船舶是深海科技的主要载体,船舶制造企业是深海科技战略的主要受益者。

我们看好船舶制造长周期复苏的趋势及力度,重点推荐中国船舶工业集团核心上市平台中国船舶,同样建议关注船舶制造主机厂及配套上市公司。

5. AIDC配套设备:AIDC需求快速增长,配套设备量价齐增

我国AIDC行业持续快速增长,算力规模稳步扩大。我国近六年累计出货超过2190万台通用服务器,114万台AI服务器。2023年底我国计算设备算力总规模达到435EFlops,全球占比31%,增速达44%,其中智算算力规模达到289.4EFLOPS(FP32),同比增长62%,在我国算力占比达66.5%。

智算训练需要建立高度集中化的GPU集群,而智算中心GPU芯片的算力在不断提升,目前H100/ H200/H800等芯片TDP设计功耗已达700W,2024年3月GTC大会最新发布的B200达1000W,GB200已达到2700W功耗。伴随着智算中心芯片功耗的提升,其自身的散热功耗也在不断攀升,智算中心中单机柜的热密度大幅度的快速提升,因此,智算中心将面临单机柜功耗高密化的挑战。通常人工智能(AI)服务器由8卡GPU或NPU模组构成,基于上述芯片的功耗数值,可以确定每台人工智能(AI)服务器的功耗在5kW~10kW。进一步由服务器组成整体机柜时,机柜的功率密度将达到40kW以上。以英伟达(NVIDIA)为例,DGX架构8卡GPU H100服务器额定功耗为10.2kW,安装4台服务器的风冷机柜功耗为42kW。新一代的GB200架构中,NVL36机柜功率密度为72kW,NVL72液冷机柜功率密度则为120kW。

单机柜功耗从通算中心(传统数据中心)的4~6KW的逐渐增加至智算中心(AIDC)的20~40kW,未来逐步发展至40~120kW甚至还要更高,智算中心机柜呈现高密度化趋势。这将导致智算中心在IT负载和市电引入规模上大大高于通算中心,也意味着将消耗更多的能源。传统风冷系统在应对40kW/机柜以上高密度算力集群时已显现能效瓶颈。未来一段时间,液冷将呈现快速渗透的发展特征。

随着AI基础建设推进,液冷散热技术进入快速发展阶段,液冷散热相关龙头有望充分受益。

受益AIDC产业快速发展,主设备和配套设备都迎来快速发展,空调系统、UPS电源、备用电源等需求旺盛增长,重点推荐温控散热龙头英维克、燃气轮机核心零部件企业应流股份,同时建议关注柴油发电机组、UPS电源、BBU等后备电源核心供应商。

6. 锂电池设备:需求回暖行业底部反转,固态电池设备渐入佳境

6.1. 多方需求共振锂电设备行业有望迎来底部反转

针对国内“内卷式”竞争,我国宏观政策“组合拳”精准发力。2024年7月,中央政治局会议首次提出要强化行业自律,防止“内卷式”竞争。2024年12月12日,中央经济工作会议明确要求综合整治“内卷式”竞争,规范地方政府和企业行为。2025年以来,反“内卷”政策持续强化,国家发改委、工信部等多部门主动作为、综合施策,推动“内卷式”竞争治理走向深入。国家层面自上而下综合整治内卷式竞争,大幅缓解了光伏、锂电池行业重复建设、内卷竞争的格局。

此外,国内外储能需求爆发,带动了锂电池行业需求回暖。国内发改委136号文将新能源配储由“政策托底”转向“市场驱动”,经济性拐点激发存量与增量项目同步加码配储,国内储能增长带动了锂电池需求强劲增长。

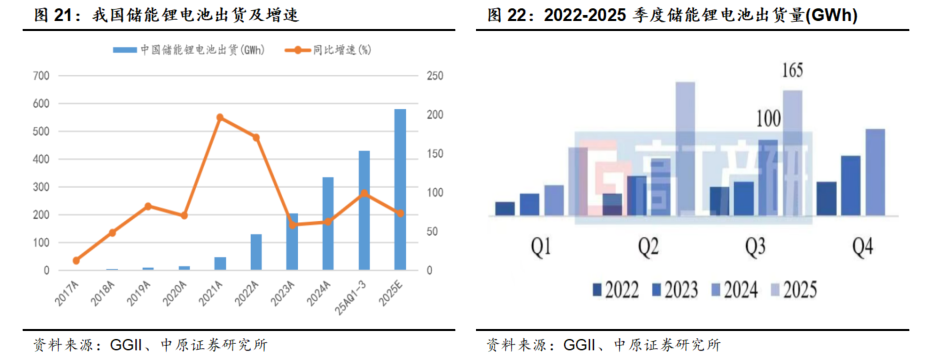

高工产研统计显示:2025年前三季度,我国储能锂电池合计出货430GWh,同比增长99.07%,电力储能和户用储能出货量分别为365GWh和33GWh。其中,2025年第三季度出货165GWh,同比增长65%,其中电力储能、户用储能、工商业储能、通信(含数据中心)&便携式储能锂电池出货量分别为130GWh、15GWh、10GWh、10GWh。GGII预计2025年第四季度行业仍保持供不应求态势,全年总出货量达580GWh,增速超过75%。

2025年锂电池行业迎来需求反转,带动锂电设备需求出现明显回暖,锂电设备行业有望迎来明显的业绩反转。2025年三季报中信锂电设备行业实现营业收入263.32亿,同比增长8.75%,实现扣非归母净利润12亿,同比大幅扭亏为盈;中信锂电设备行业毛利率26.96%、对比2024年报小幅下降;净利率0.94%,对比2024年报扭转为正值。

6.2. 固态电池渐入佳境,有望催化固态电池设备需求

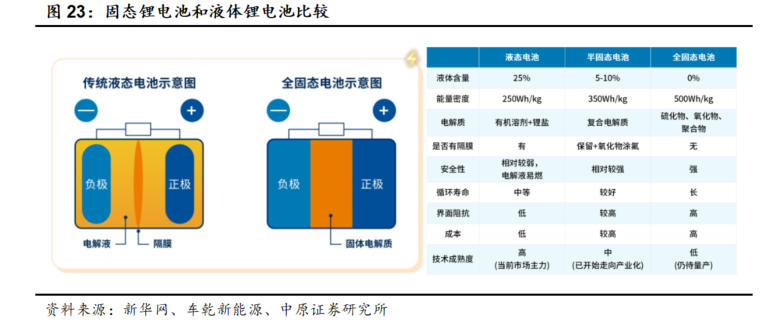

固态电池是一种使用固态电解质的电池,相较液态锂电池拥有能量密度高、安全性强、循环寿命长等显著优势,被认为是电池的终极形态。2025年3月,工业和信息化部首次将全固态电池纳入《2025年工业和信息化标准工作要点》,标志着中国正式从国家战略层面启动固态电池标准体系的顶层设计。

固态电池商业化落地的关键节点已逐步清晰,2027年将成为小规模装车的启动年,2030年则被视为规模化量产的分水岭。欣旺达、天鹏电源等企业明确规划2026—2027年推出第一代、第二代全固态电池并开展装车测试,而宁德时代亦将2027年定为小规模量产起点,2030年前后实现更大规模生产。

固态电池设备正加速向整线集成化、高压化与无尘化方向演进,干法辊压、等静压设备、高压化成三类设备成为最具确定性的增量环节,驱动设备商从单机供应商向系统解决方案提供商转型。2025年以来,主要锂电设备企业陆续收获批量固态电池设备订单。

6.3. 行业投资策略:锂电设备底部反转,固态电池渐入佳境

新能源汽车强势增长,国内综合反内卷整治,国内外储能需求爆发,带动锂电池行业困境反转,2025年锂电池行业逐步进入供不应求,下游客户抢产能的行业形态,锂电设备需求也得到大幅改善,行业走出困境反转。

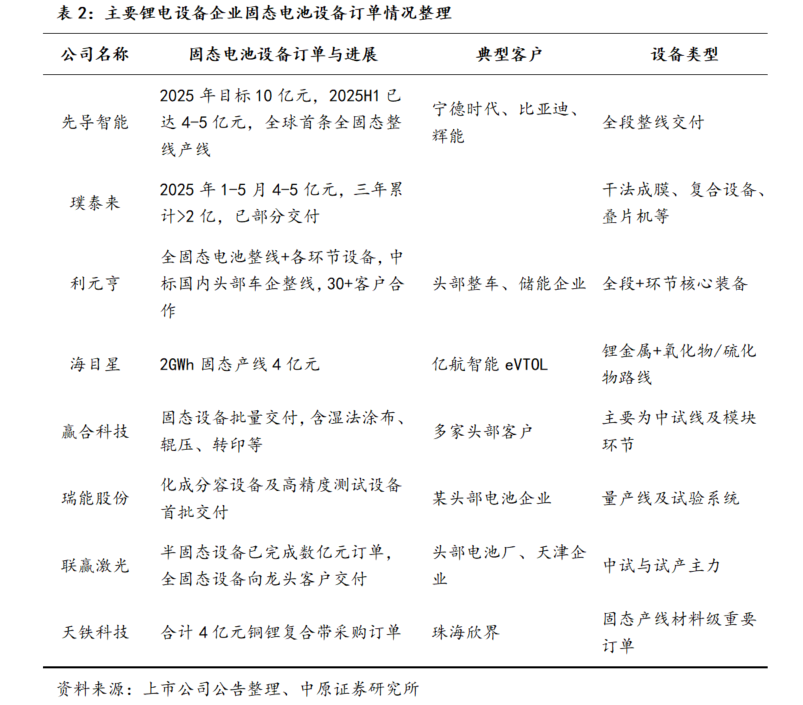

其次,固态电池渐入佳境,随着技术路线的不断推进,距离量产节点逐步接近,固态电池有望同当初锂电池一样进入高速扩产的通道,带动固态电池设备需求爆发。2025年头部锂电设备企业已经陆续收获亿级别的固态电池订单,未来固态电池设备有望给锂电设备板块带来明显的增长动力。

我们推荐锂电设备行业底部反转的投资机会,重点关注头部锂电设备企业先导智能,同时建议关注在固态电池设备上发展领先的其他锂电设备企业。

7. 河南机械行业资讯

7.1. 河南机械上市公司行情回顾

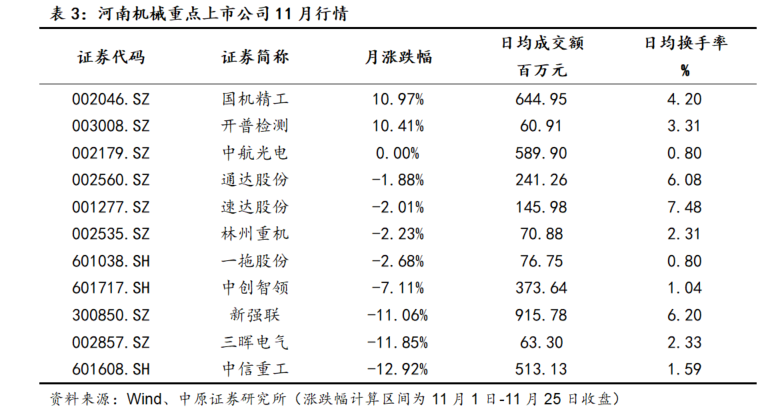

截至2025年11月25日收盘,沪深两市11月仅国机精工、开普检测取得正涨幅,涨幅靠前的前三分别是国机精工(10.97%)、开普检测(10.41%)、中航光电(0%)。

7.2. 河南机械上市公司新闻

【速达股份:股东拟减持不超3%公司股份】。速达股份(001277)11月19日公告,持股9.87%的股东上海琪韵投资管理事务所(普通合伙)计划通过集中竞价方式减持公司股份不超过(含)76万股(占公司总股本的1%)、通过大宗交易方式减持公司股份不超过(含)152万股(占公司总股本的2%)。(来源:每日经济新闻)

【索恩格电动科技常州公司成立 注册资本3亿元】。天眼查App显示,近日,索恩格电动科技(常州)有限公司成立,法定代表人为贾浩,注册资本3亿元人民币,经营范围包括电机及其控制系统研发、工程和技术研究和试验发展、汽车零部件研发、电机制造等。股权全景穿透图显示,该公司由索恩格汽车电动系统有限公司全资持股,后者由中创智领(601717)、索恩格汽车部件(中国)有限公司共同持股。(来源:每日经济新闻)

【光力科技:半导体封装设备产品主要为半导体划切、研磨相关的高精密设备和耗材】。光力科技11月18日在互动平台回答投资者提问时表示,存储芯片与逻辑芯片、算力芯片等同样在封装工艺环节都需要使用划片机和研磨机。公司的半导体封装设备产品主要为半导体划切、研磨相关的高精密设备和耗材,主要应用于半导体后道封测领域中各类芯片的晶圆切割、封装体切割、晶圆减薄等工艺环节,客户主要为OSAT和IDM厂商。(来源:证券日报)

【开普检测:关于公司获得能力验证提供者资质的公告】。11月11日,开普检测发布公告称,近日,公司收到《中国合格评定国家认可委员会认可决定书》,获得中国合格评定国家认可委员会(CNAS)颁发的《能力验证提供者认可证书》(注册号:CNASPT0168),证书有效期为2025年10月24日至2031年10月23日。经过评审,公司符合ISO/IEC17043:2023《能力验证提供者能力的要求》(CNAS-CL03:2024《能力验证提供者认可准则》)的要求,具备承担证书附件所列能力验证计划服务的能力,成为能够向行业提供能力验证服务的机构。目前,公司获得认可的检测领域能力验证范围覆盖继电保护装置检测领域的三个项目:特性量的准确度试验、时间特性试验、线路保护动模试验。(来源:证券日报)

8. 行业可转债、ETF行情回顾

8.1. 机械军工行业可转债行情

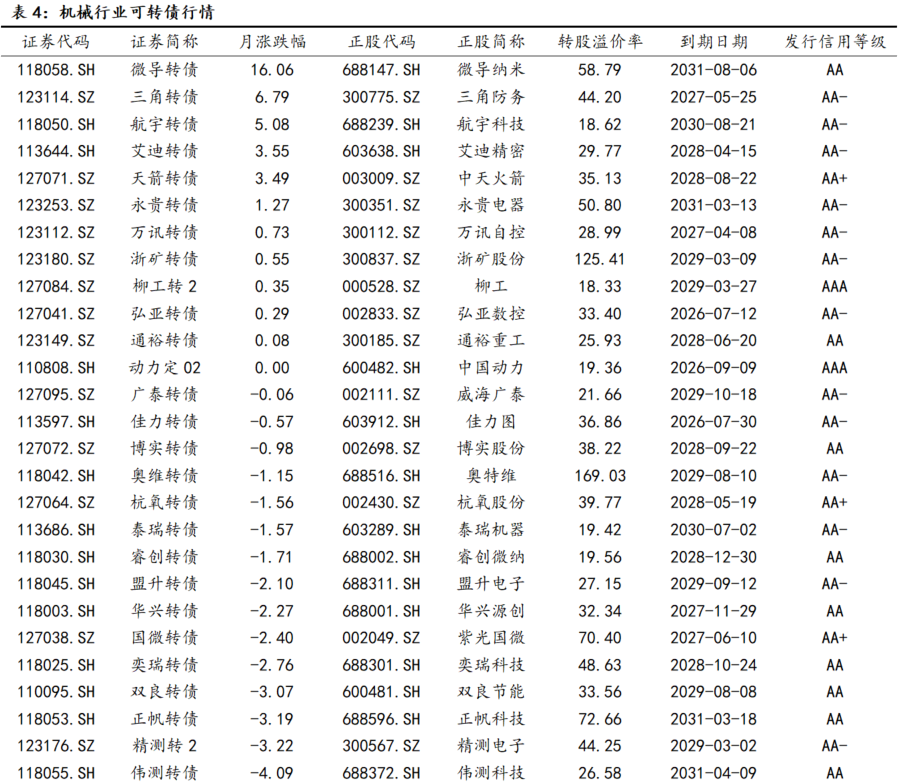

11月机械行业AA-以上的可转债中涨幅较大的主要有微导转债上涨16.06%、三角转债6.79%,航宇转债上涨5.08%。

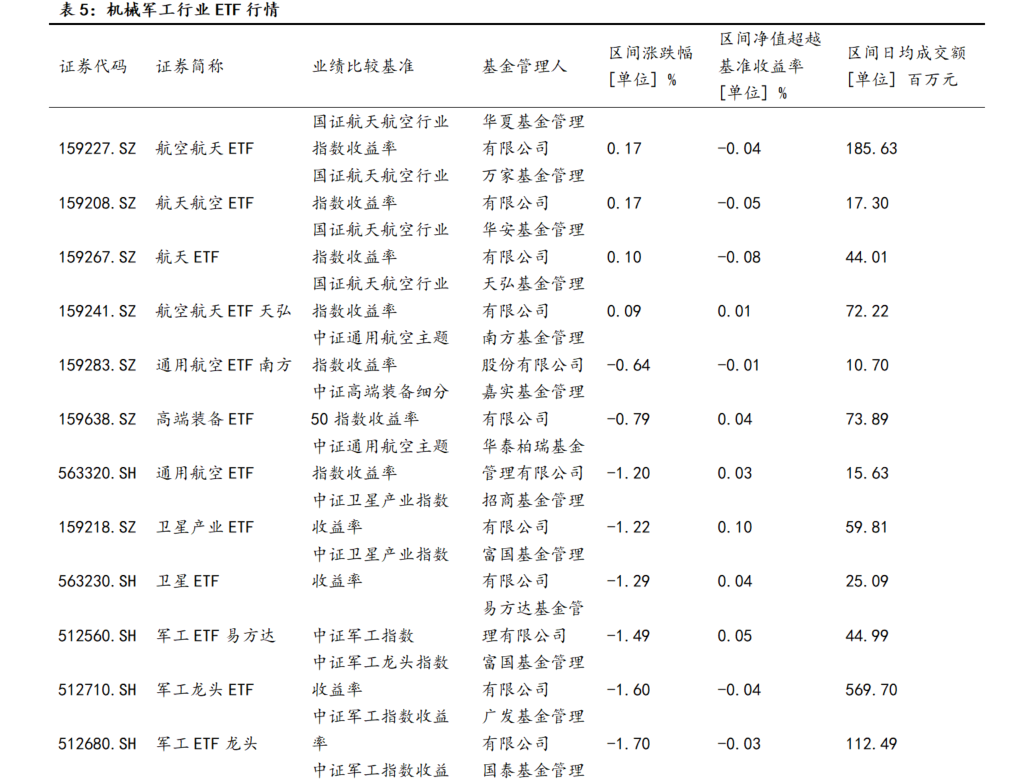

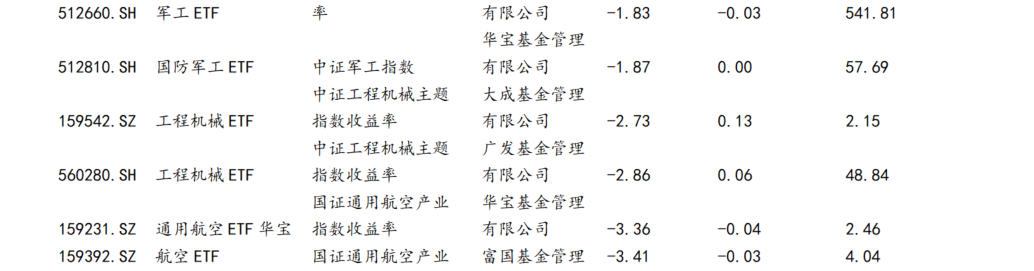

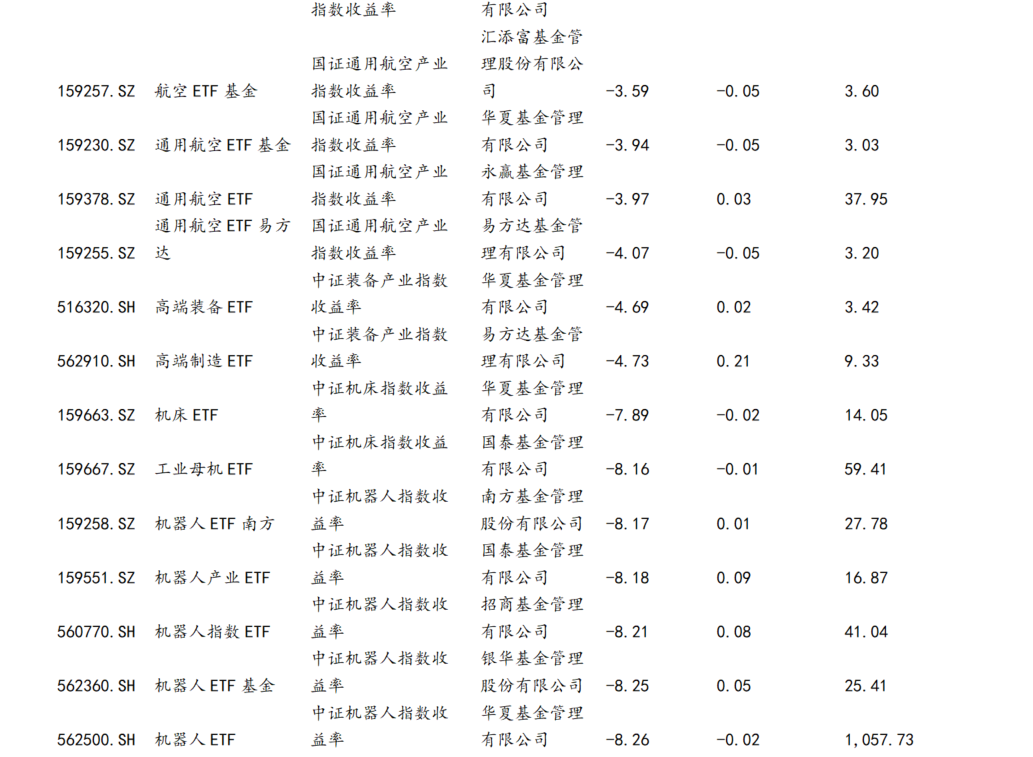

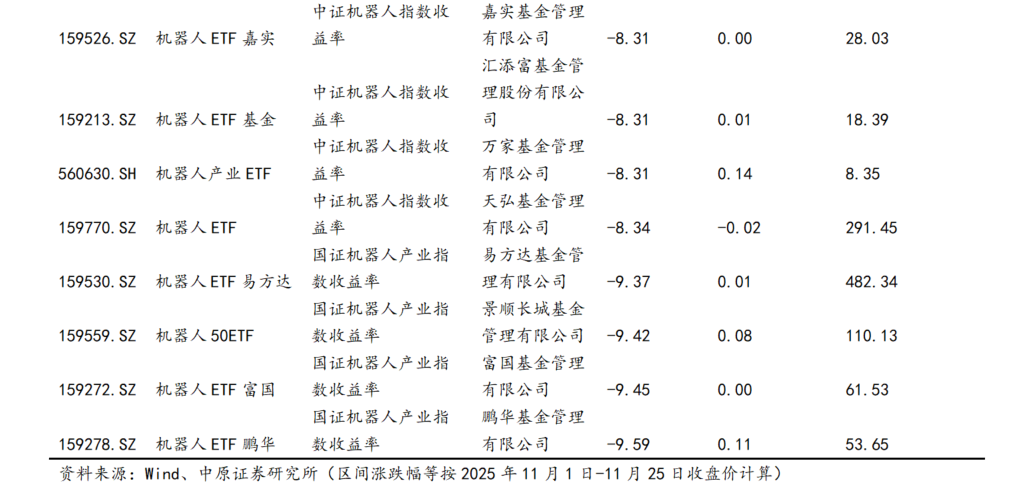

8.2. 机械军工行业ETF行情回顾

11月机器人ETF跌幅较大,普遍跌幅在8-9%之间。仅几只航空航天ETF取得微涨幅。

9. 行业观点与投资建议

党的二十届四中全会精神中也提出加快高水平科技自立自强,引领发展新质生产力,加强原始创新和关键核心技术攻关,推动科技创新和产业创新深度融合。

十五五规划建议里提出要提升产业链自主可控水平,强化产业基础再造和重大技术装备攻关,滚动实施制造业重点产业链高质量发展行动。培育壮大新兴产业和未来产业。着力打造新兴支柱产业。加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。前瞻布局未来产业,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。

十五五规划新兴产业中航空航天、低空经济,六大未来产业中氢能核聚变、具身智能都是与机械行业相关度极高的产业。新兴产业和未来产业将成为十五五规划重点发展的产业,将带来明显的战略指引和新投资机遇。

11月市场出现了明显的调整,本月船舶、高空作业车等前期弱势板块相对表现良好,固态电池设备、人形机器人、AIDC配套设备等强势板块明显回调。我们建议配置内需为主,基本面向好,盈利稳定,分红和股息率较高的工程机械、高铁设备、矿山冶金设备龙头。市场情绪较好风险偏好有明显提升,利好科创成长板块投资。调整的人形机器人、AIDC配套设备、半导体设备等主题后续仍有机会,建议密切关注。

我们建议继续关注基本面向好,盈利稳定,分红和股息率较高的传统工程机械(重点推荐三一重工、徐工机械、浙江鼎力等)、船舶制造龙头(中国船舶)、矿山冶金设备龙头(重点推荐中信重工、中创智领等)。主题投资方面建议继续聚焦人形机器人本体及核心零部件龙头(重点推荐埃斯顿、绿的谐波、步科股份、兆威机电、捷昌驱动等)、AIDC基建受益标的英维克、应流股份。

10. 风险提示

1)宏观经济发展不及预期;

2)下游行业需求不及预期,出口需求不及预期;

3)原材料价格上涨持续;

4)新能源产业政策、行业形势发生变化;

5)国产替代、技术迭代、国内设备更新进度不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: