(来源:华龙证券研究)

主要观点

上周食饮板块跑赢沪深300指数。上周(2025年11月17日-11月21日),申万食品饮料指数涨跌幅为-1.44%,在申万一级行业中排名第3位,跑赢上证指数(-3.90%)2.46pct,子行业中仅乳品(+0.84%)呈上涨态势,保健品(-6.84%)跌幅居前。我们认为整体市场需求疲软背景下,食饮板块基本面压力仍存,但是板块估值已处于历史较低位置,已充分反映市场预期,建议关注成长性较好,估值较低的板块龙头价值修复,我们维持行业“推荐”评级。

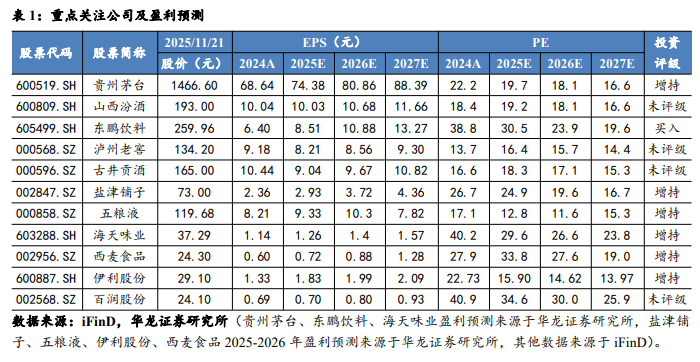

白酒:根据酒说发布的信息,11月20日,五粮液在互动平台回答投资者提问时表示,公司近年来持续加大分红,并发布未来三年股东回报规划。2024年,公司披露《2024-2026年股东回报规划》,提出2024-2026年度分红率不低于70%且分红金额不低于200亿元。2024年度现金分红率70%,同比增长10个百分点。2025年100亿中期分红方案已公告,将于近期实施。未来随着公司的稳健发展,将持续提升股东回报。对于回购事项,公司会结合实际情况积极研究考虑。我们认为白酒行业仍处于深度调整期,中长期来看,行业的发展与宏观经济环境、商务消费活跃度和政策影响相关性较大,茅台的批价是重要的观测指标,估值的修复预计先于基本面的修复,建议关注一是稳健的高端白酒贵州茅台、泸州老窖、五粮液;二是具备韧性的区域龙头山西汾酒、古井贡酒。

大众品:11月18日在北京举办的伊利股份2025年投资者日活动,伊利集团董事长兼总裁潘刚在开场致辞中提到,中国乳业已经从单纯追求增速的“量增”时期,全面进入以多元化、精细化需求为导向的“质升”新阶段,“结构性增长”正在取代“普适性增长”。而行业的结构性增长机会主要有三个方面:第一,随着国民健康意识的不断提升,乳制品的需求还会持续释放,这也是行业增长最根本的支撑。第二,高线城市需求升级推动多元化增长。乳制品已经从基础饮食,全面融入休闲社交、代餐佐餐、健康管理等多元场景。第三,品类差异化赛道潜力巨大。目前看,差异化核心增长机会主要在成人营养品、奶酪、B2B及乳深加工等领域。预计2030年成人营养品的整体规模将超过3000亿元,市场空间非常广阔。作为中国乳业的领军企业,伊利深刻洞察了这种结构性增长时代的到来,并通过“多元化品类布局、产业链转型升级、全球化纵深推进”这三个核心战略,打开系统性多极增长的新世界。大众品建议关注具备成长确定性的细分子行业龙头伊利股份、东鹏饮料、盐津铺子、百润股份、海天味业、西麦食品。

风险提示:食品安全风险;消费复苏不及预期;成本上行;业绩增速不及预期;行业竞争加剧;宏观经济政策出台和落地不及预期的风险;第三方数据统计偏差风险。

正文

1 一周市场行情

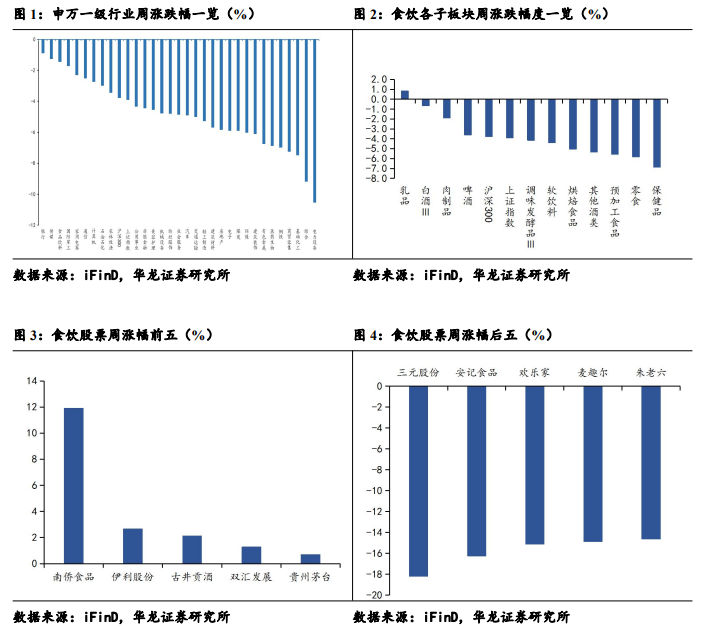

上周(2025年11月17日-11月21日),申万食品饮料指数涨跌幅为-1.44%,在申万一级行业中排名第3位,申万31个行业集体下跌,跌幅较小排名前三的行业分别为银行(-0.89%)、传媒(-1.25%)和食品饮料(-1.44%)。全部子行业涨跌幅分别为,乳品(+0.84%)、白酒(-0.64%)、肉制品(-1.87%)、啤酒(-3.59%)、调味品(-4.13%)、软饮料(-4.39%)、烘焙食品(-5.04%)、其他酒类(-5.31%)、预加工食品(-5.54%)、零食(-5.81%)、保健品(-6.84%),同期上证指数涨跌幅为-3.90%。个股方面,南侨食品(+11.91%)、伊利股份(+2.65%)、古井贡酒(+2.10%)涨幅居前;三元股份(-18.17%)跌幅居前。

2周内价格波动

2.1 白酒批价

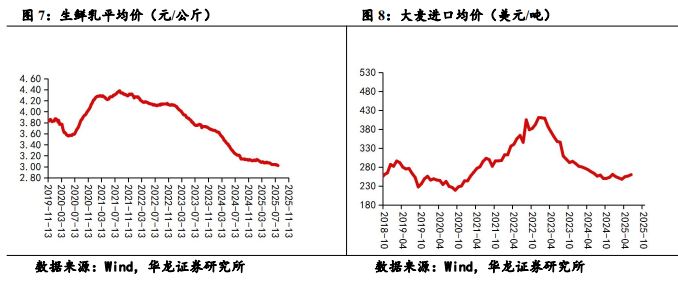

上周(2025年11月17日-11月21日),飞天茅台(散瓶)批价从1655元/瓶下跌5元/瓶至1650元/瓶;飞天茅台(原装)批价从1680元/瓶下跌15元/瓶至1665元/瓶。普五(八代)52度批价维持855元/瓶,国窖1573批价维持850元/瓶。

2.2 主要成本价格变动

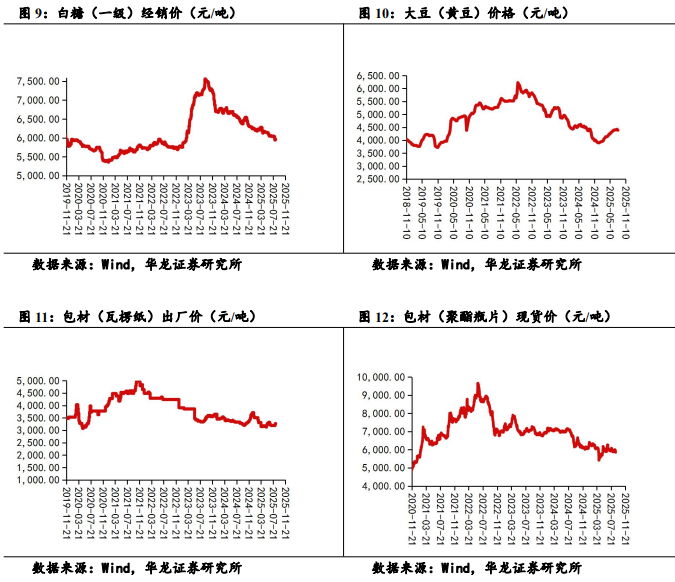

生鲜乳价格小幅提升,截至2025年11月13日,生鲜乳价格为3.03元/公斤,同比下降2.90%,较此前最低价格3.02元/公斤小幅抬升;2025年10月,大麦进口平均单价为257.89美元/吨;2025年11月21日,白糖(一级)经销价为5511.67元/吨;2025年11月10日,大豆价格为4298.30元/吨;2025年11月21日,包材瓦楞纸出厂平均价3890元/吨;2025年11月21日,包材聚酯瓶片现货价为5690元/吨。

3 行业要闻

【茅台1935一线调研:多地动销增长超20%,有经销商月销10吨、开瓶率超70%!】

三季度以来,茅台1935市场表现再超预期。

在11月6日召开的2025年第三季度业绩说明会上。贵州茅台方面表示,茅台1935在9月、10月终端动销环比、同比都有明显增长,当前渠道存销比处于相对健康的水平。

酒业家近期调研广东、山东、江苏、云南等市场也发现,三季度以来,茅台1935延续了上半年动销全面向好的强劲态势,多个市场动销同比增长超20%,部分市场动销同比增长超30%;有经销商月均销售达10吨,产品开瓶率高达70%以上;多地经销商申请下一年增量。茅台1935,正在用实打实的市场成绩,印证了其百亿大单品的市场韧性与竞争实力。(来源:酒业家)

【1-10月白酒产量下降11.5%】

近日,国家统计局发布数据显示,10月,白酒(折65度,商品量)产量27.6万千升,同比下降18.3%;1-10月,白酒(折65度,商品量)产量累计290.2万千升,累计下降11.5%。

10月,啤酒产量179.4万千升,同比下降1.0%;1-10月,啤酒产量累计3163.1万千升,同比持平。

10月,葡萄酒产量0.7万千升,同比下降12.5%;1-10月,葡萄酒产量累计7.2万千升,累计下降21.7%。(来源:酒业家)

【五粮液近期将实施100亿中期分红】

11月20日,五粮液在互动平台回答投资者提问时表示,公司近年来持续加大分红,并发布未来三年股东回报规划。2024年,公司披露《2024-2026年股东回报规划》,提出2024-2026年度分红率不低于70%且分红金额不低于200亿元。2024年度现金分红率70%,同比增长10个百分点。2025年100亿中期分红方案已公告,将于近期实施。未来随着公司的稳健发展,将持续提升股东回报。对于回购事项,公司会结合实际情况积极研究考虑。(来源:酒说)

【11月18日在北京举办的伊利股份2025年投资者日活动】

11月18日在北京举办的伊利股份2025年投资者日活动,伊利集团董事长兼总裁潘刚在开场致辞中提到,中国乳业已经从单纯追求增速的“量增”时期,全面进入以多元化、精细化需求为导向的“质升”新阶段,“结构性增长”正在取代“普适性增长”。而行业的结构性增长机会主要有三个方面:第一,随着国民健康意识的不断提升,乳制品的需求还会持续释放,这也是行业增长最根本的支撑。第二,高线城市需求升级推动多元化增长。乳制品已经从基础饮食,全面融入休闲社交、代餐佐餐、健康管理等多元场景。第三,品类差异化赛道潜力巨大。目前看,差异化核心增长机会主要在成人营养品、奶酪、B2B及乳深加工等领域。预计2030年成人营养品的整体规模将超过3000亿元,市场空间非常广阔。作为中国乳业的领军企业,伊利深刻洞察了这种结构性增长时代的到来,并通过“多元化品类布局、产业链转型升级、全球化纵深推进”这三个核心战略,打开系统性多极增长的新世界。(来源:伊利集团公众号)

4 重点上市公司公告

【汤臣倍健发布2025年11月18日投资者关系活动记录表】公司坚持多品牌全品类战略,主品牌“汤臣倍健”定位全系列品牌,面向全人群;同时公司通过大单品战略持续布局潜力细分赛道,其中,骨关节健康营养专业品牌“健力多”和澳洲益生菌品牌“lifespace”目前发展较好,在公司营收占比超过10%。线上方面,抖音为VDS行业线上销售的第一大平台且持续保持高速增长,天猫和京东仍占有较高市场份额;跨境电商保持较好增长。公司后续将持续优化运营策略,加强社媒渗透,根据不同渠道的消费者需求和偏好推动主要品类迭代升级,优化策略人群和品牌资产,持续提升线上运营效率,在抖音及跨境寻求增量。目前线上渠道中抖音平台约占两成,天猫和京东合计约占六成。LSG中国跨境市场约占七成,本土市场约占三成。线下方面,公司将持续夯实产品力,通过加快药店全链路DDI数字化基建建设、推行新商业配送模式等持续强化精细化运营能力和服务能力,发力即时零售和高潜力商超连锁,夯实线下发展优势。

【燕塘乳业发布投资者关系管理信息20251120】目前我国人均饮奶量仅为42.3千克/年,折合计算即每天饮奶量为116克,不及世界平均水平的1/3,且距离卫健委等部门明确提出“尽量每天饮用300克-500克牛奶或奶制品”的标准也有较大差距,乳制品市场仍有巨大的发展潜力。公司凭借卓越品质与国企担当,成为第十五届全国运动会和残特奥会的乳制品独家供应商,公司也成为全国唯一的三届(第六届、第九届和第十五届)全国运动会乳制品独家供应商。这得益于公司全产业链硬实力、湾区场景适配性与深厚赛事服务经验的叠加。公司依托广东农垦资源,自有牧场原奶品质优于欧盟标准,搭配10万级洁净加工车间与华南规模最大的智慧冷链网络,从源头到配送筑牢品质防线,还能借助湾区认证与海关绿色通道,顺畅对接第十五届全运会粤港澳各赛区的供应需求,而多次服务大型赛事积累的经验与“五项专项保障计划”,更让品牌在品质、时效与安全上的表现获得组委会充分认可,成为契合赛事高要求的优选。第十五届全国运动会由广东省联合香港、澳门特别行政区共同承办,比赛项目覆盖粤港澳19个城市(赛区),公司作为第十五届全国运动会的乳制品独家供应商,全渠道曝光将深度触达粤港澳大湾区消费群体,将有利于强化“本土品质标杆”乳制品品牌形象,进一步提升品牌亲和力与国民认知度,为公司发展注入强劲动能。

5 周观点

上周食饮板块跑赢沪深300指数。上周(2025年11月17日-11月21日),申万食品饮料指数涨跌幅为-1.44%,在申万一级行业中排名第3位,跑赢上证指数(-3.90%)2.46pct,子行业中仅乳品(+0.84%)呈上涨态势,保健品(-6.84%)跌幅居前。我们认为整体市场需求疲软背景下,食饮板块基本面压力仍存,但是板块估值已处于历史较低位置,已充分反映市场预期,建议关注成长性较好,估值较低的板块龙头价值修复,我们维持行业“推荐”评级。

白酒:根据酒说发布的信息,11月20日,五粮液在互动平台回答投资者提问时表示,公司近年来持续加大分红,并发布未来三年股东回报规划。2024年,公司披露《2024-2026年股东回报规划》,提出2024-2026年度分红率不低于70%且分红金额不低于200亿元。2024年度现金分红率70%,同比增长10个百分点。2025年100亿中期分红方案已公告,将于近期实施。未来随着公司的稳健发展,将持续提升股东回报。对于回购事项,公司会结合实际情况积极研究考虑。我们认为白酒行业仍处于深度调整期,中长期来看,行业的发展与宏观经济环境、商务消费活跃度和政策影响相关性较大,茅台的批价是重要的观测指标,估值的修复预计先于基本面的修复,建议关注一是稳健的高端白酒贵州茅台、泸州老窖、五粮液;二是具备韧性的区域龙头山西汾酒、古井贡酒。

大众品:11月18日在北京举办的伊利股份2025年投资者日活动,伊利集团董事长兼总裁潘刚在开场致辞中提到,中国乳业已经从单纯追求增速的“量增”时期,全面进入以多元化、精细化需求为导向的“质升”新阶段,“结构性增长”正在取代“普适性增长”。而行业的结构性增长机会主要有三个方面:第一,随着国民健康意识的不断提升,乳制品的需求还会持续释放,这也是行业增长最根本的支撑。第二,高线城市需求升级推动多元化增长。乳制品已经从基础饮食,全面融入休闲社交、代餐佐餐、健康管理等多元场景。第三,品类差异化赛道潜力巨大。目前看,差异化核心增长机会主要在成人营养品、奶酪、B2B及乳深加工等领域。预计2030年成人营养品的整体规模将超过3000亿元,市场空间非常广阔。作为中国乳业的领军企业,伊利深刻洞察了这种结构性增长时代的到来,并通过“多元化品类布局、产业链转型升级、全球化纵深推进”这三个核心战略,打开系统性多极增长的新世界。大众品建议关注具备成长确定性的细分子行业龙头伊利股份、东鹏饮料、盐津铺子、百润股份、海天味业、西麦食品。

6 风险提示

食品安全风险:食品安全事件对公司和行业发展影响深远,若出现较大的食品安全问题,将对消费者需求产生不利影响。

消费复苏不及预期风险:消费复苏受宏观经济环境、居民人均可支配收入、就业率等因素影响,未来若消费复苏不及预期,影响食品饮料企业下游需求。

成本上行风险:食品饮料行业上游是农产品、包材等原材料,受到大宗商品价格波动影响,若未来原材料成本上行,对公司利润产生不利影响。

业绩增速不及预期风险:公司营业收入增速和成本变化,费用率的变化均存在不确定性,若需求减弱、成本上升、费用率上行,可能对公司业绩增速产生不利影响。

行业竞争加剧风险:当前行业竞争激烈,未来若竞争进一步加剧,造成企业之间价格战等情况,对公司发展经营产生不利影响。

宏观经济政策出台和落地不及预期的风险:白酒是顺周期行业,其发展与宏观经济息息相关,若后续增量政策的出台和政策落地不及预期,或对行业发展产生不利影响。

第三方数据统计偏差风险:本报告部分数据引自第三方平台,若第三方平台提供的统计数据存在错误,可能会导致本报告中引用和分析的数据错误。

本文摘自报告:《底部修复,关注成长性较好的子板块龙头——食品饮料行业周报》

报告发布日期:2025年11月25日

报告发布机构:华龙证券

分析师

王芳:S0230520050001