(来源:中航证券研究)

营收承压,单季度盈利能力有所回升

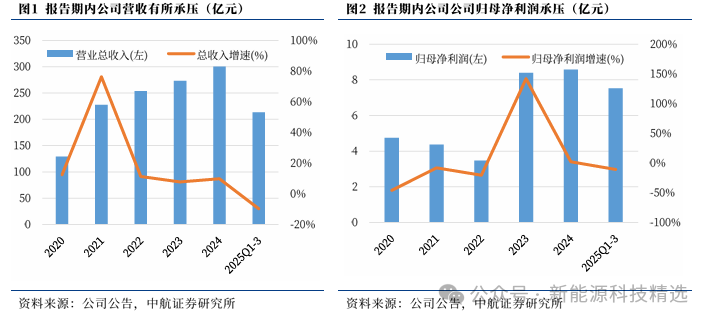

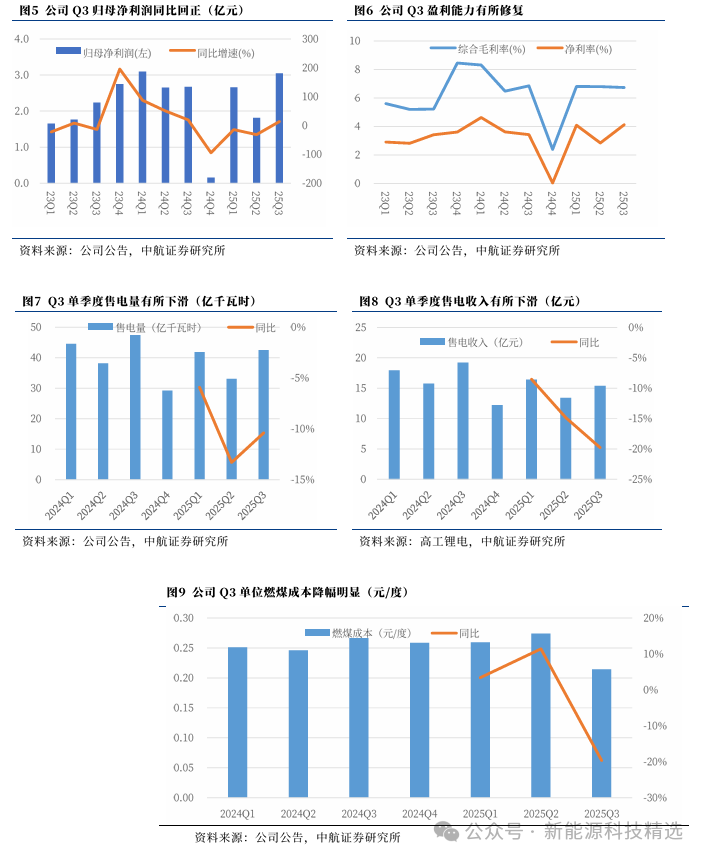

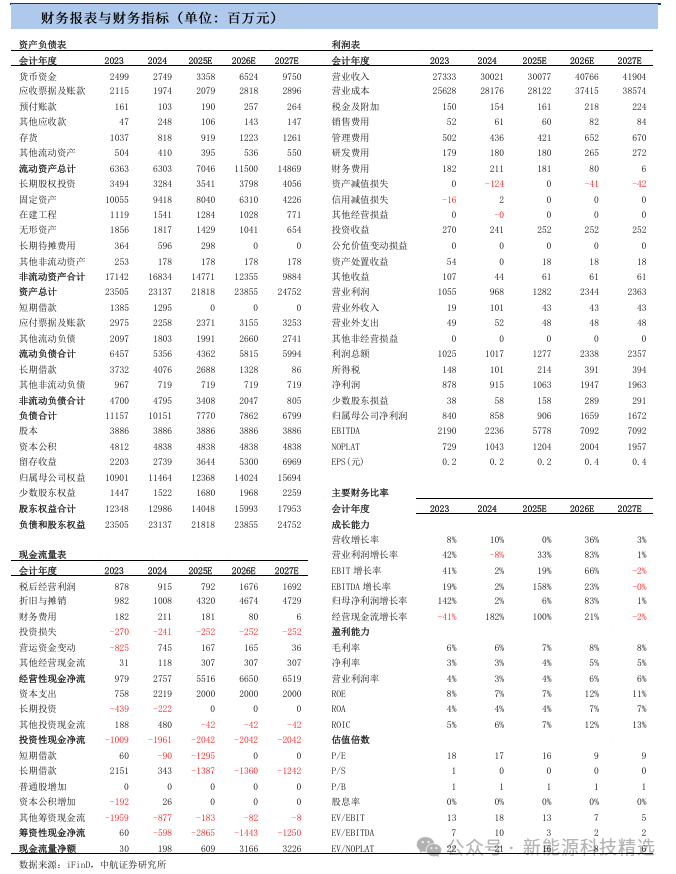

2025年前三季度公司营收213.0亿元、同比-9.7%,归母净利润7.52亿元、同比-10.7%,毛利率6.8%、同比-0.4pcts,净利率3.7%、同比-0.2pcts,。其中Q3营收75.7亿元、同比-2.7%,归母净利润3.0亿元、同比+14.0%,扣非归母净利润3.0亿元、同比+21.9%,毛利率6.7%,同比-0.1pcts,净利率4.1%、同比+0.7pcts。同时公司费用管理能力显著提升,25Q3销售费率/管理费率/财务费率/研发费率分别为0.2%/1.3%/0.5%/0.9%,期间费率合计为2.9%,较去年同期(3.8%)改善明显,推动单季度盈利能力修复。

发电量收入承压,单位燃煤费用降低有效降本

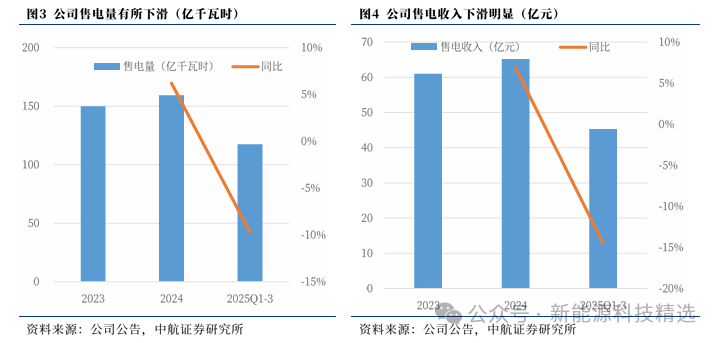

根据公司公告,2025Q1-3公司售电量为117.32亿度、同比-9.7%,售电收入为45.25亿元、同比-14.5%,主要原因为:1)新能源发电量占比提升挤占火电发电市场;2)潘三电厂于2025年4月正式关停,公司控股总装机较去年同期有所减少;3)25前三季度上网平均电价为0.44元/度,较去年同期(0.46元/度)有所降低。

受煤价下行影响,报告期内公司发电成本持续降低。根据公司公告,报告期内公司燃煤费为29.0亿元、同比-12.54%,单位燃煤成本为0.25元/度、同比-3.1%,成本端实现有效控制。

资产重组过会,煤电一体化产业链优势持续夯实

根据公司公告,淮河能源股份有限公司重大资产重组项目—拟发行及支付现金购买淮河能源电力集团89.3%股权,已成功实现上交所过会。此次百亿级重组,标的公司主营业务与上市公司高度重合,存在较大的协同空间,重组有利于上市公司进一步聚焦主业,上市公司做强做优做大“煤电一体化”产业链逻辑有望夯实,进一步强化其作为淮南矿业旗下能源业务资本运作平台的战略定位。重组完成后,上市公司的火力发电业务规模将得以扩张。

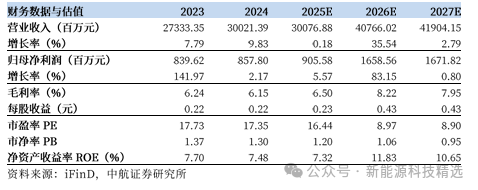

投资建议:核心投资逻辑:1)资产注入后进一步强化煤电联营体系的优势,提升盈利能力;2)在控股股东的同业竞争承诺下,未来仍有资产注入预期;3)规划分红比例位居同类型上市公司前列,吸引长期资金。综上,我们认为公司经营模式具有较强的风险对冲优势,资产结构持续优化。维持“买入”评级,假设2025年底电力集团资产注入完成开始并表,预测公司2025~2027年归母净利润分别9.1、16.6和16.7亿元,对应当前PE估值分别为16、9和9倍。

风险提示:宏观经济不景气,电力需求不及预期;公司在建电厂产能投放不及预期;电力市场化推进后上网电价波动;煤炭等原材料价格大幅波动影响盈利能力;公司重大资产重组推进进度不及预期。

报告期内,公司营收与归母净利润均呈现下降趋势,主要原因为报告期内电力板块收入较前期有所下降。前三季度公司电力板块实现收入45.25亿元、同比-14.5%,售电量为117.32亿度、同比-9.7%,上网电价为0.44元/度、同比-5.3%。

进入三季度以来,公司盈利情况改善明显。公司Q3实现归母净利润3.0亿元、同比+14.0%,净利率4.1%、同比+0.7pcts。Q3售电量42.46亿度、同比-10.4%,售电收入15.41亿元、同比-19.8%,公司成本管理能力提升明显,Q3电力燃煤成本下降明显,为0.21元/度、同比-19.6%。

发布时间:2025年11月21日

研究报告名称《淮河能源2025年三季报点评:盈利能力修复,资产重组过会打开增长空间》

作者:曾帅 SAC:S0640522050001