公司发布2025年三季度报告。2025Q1-Q3,公司实现营业收入42.98亿元,同比+4.59%;实现归母净利润19.58亿元,同比-5.16%;扣非后归母净利润18.43亿元,同比-3.86%;净利率为45.56%,同比-4.68pct。单Q3公司实现收入16.48亿元,同环比分别+14.26%、+14.11%;实现归母净利润7.18亿元,同环比分别+1.95%、+5.91%;扣非后归母净利润6.88亿元,同环比分别+3.46%、+10.07%。

美国关税政策变化导致桌面通信终端等短期出货节奏放缓,公司处于新旧动能转换期。前三季度,公司业绩基本呈现“环比改善、有序增长”的态势,三季度收入与利润均实现环比和同比回升反映公司在核心业务领域市场竞争力依然稳固,下游市场需求良好。话机(桌面通信终端)业务上半年营收同比下滑13.63%,主要受国际贸易环境变化下海外产能建设过渡期对订单出货节奏的影响。SIP话机业务海外市场空间仍然广阔,公司将持续优化产品结构,加大高端市场开拓力度(比如T7、T8系列),深入挖掘细分市场机会,保持话机市场竞争力。与此同时,2025上半年公司话机以外的新业务条线营收占比已超过50%,会议产品和商务耳麦均具备“低份额、高潜力”突破属性。公司于7月推出AI助听器产品Yeasound,标志着市场从B端向C端拓展,Yeasound通过AI智能验配、AI精调和AI智能消噪致力于为用户提供个性化的听力解决方案。

会议产品Q3增长势头恢复,云办公终端展现出可持续增长潜力。2025H1,公司会议产品实现收入10.76亿元,同比+13.17%,短期来看虽营收增速未达公司预期,但横向对比行业厂商仍表现突出。与此同时,会议产品上半年毛利率达到66.41%,与话机产品保持同一水准,切实成为贡献业绩增长的新引擎。公司已推出了智能视讯一体机 MeetingBarA40/A50、Dante吸顶麦克风 CM50、智能追踪摄像头 SmartVision 80、视频会议主机 MCore4 等众多新品,Q4 也将继续推出 MeetingBar A25、智能办公大模型一体机。我们认为,会议室场景是AI端侧落地的重要场景之一,公司客户和渠道基础雄厚,与海外品牌相比具有研发成本优势,与腾讯、微软等AI视讯软件端战略协作AI会议室产品有望加速渗透。

云办公终端2025H1实现收入 2.62 亿元,同比+30.55%。公司持续完善商务耳麦系列产品布局,年内推出有线耳麦 UH4X 系列,继续丰富产品矩阵。商务耳麦市场存量空间较大、公司份额仍具备较高增长空间,随着产品矩阵不断丰富、渠道拓展加速以及AI功能导入,有望继续保持快速增长势头。

积极建设海外产能,关税及海外供应链问题有望改善。公司于2024年底启动了海外产能转移项目,目前海外产能建设已取得阶段性进展,当前海外产能已具备支撑超过一半美国市场需求的批量交付能力。公司预计未来中美关税波动将不影响海外产能计划的安排,下半年支撑美国业务70%需求的目标有望达成。公司还计划联动国内外产能,根据订单情况灵活调整,随着关税政策趋于明朗,海外产能建设进展有序,订单交付恢复正常,虽然毛利率、费用率有所承压,但我们认为关税影响将逐渐降低,有利于公司巩固现有份额、拓展增量市场。

盈利预测、估值分析和投资建议:

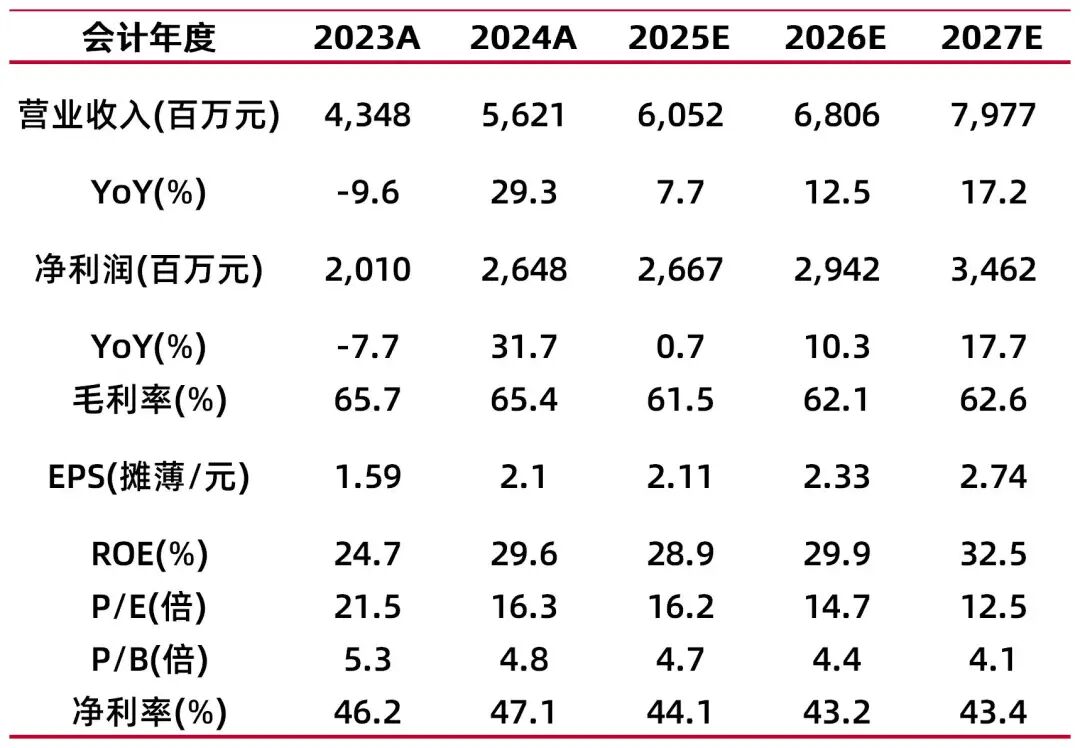

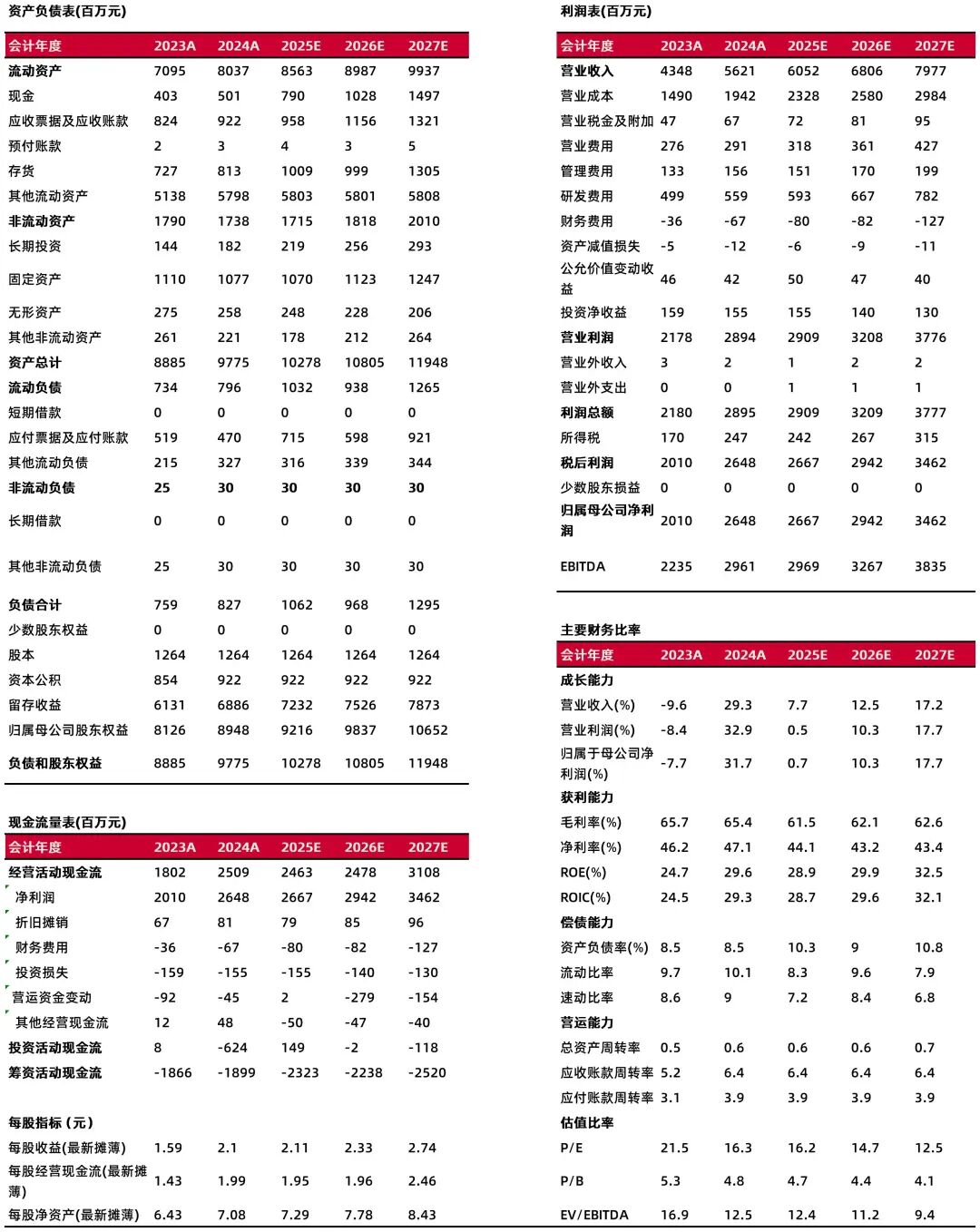

我们预计公司2025-2027年归母净利润26.67/29.42/34.62亿元,同比增长0.7%/10.3%/17.7%;对应EPS为2.11/2.33/2.74元,2025年11月17日收盘价对应PE分别为16.2/14.7/12.5倍,考虑到公司产品具备较强的市场竞争力,AI能力的导入有望继续扩大市场份额,维持“增持-B”评级。

风险提示:美国贸易政策及关税继续变化风险;AI会议室等新产品线为扩大份额采取积极销售政策毛利率下滑风险;美洲市场收入占比较高下欧洲等新地区拓展不及预期风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年11月18日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。