(来源:东吴双碳环保研究)

|

1.行情回顾

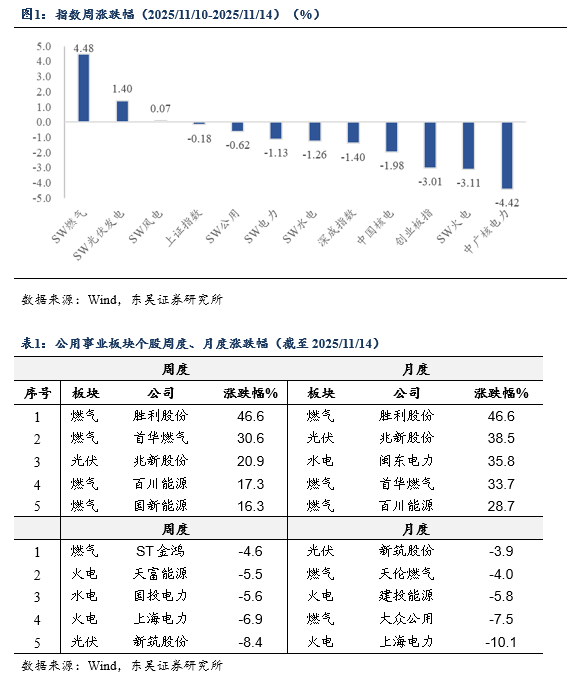

板块周行情:本周(2025/11/10-2025/11/14),SW公用指数下降0.62% ,从细分板块来看,SW光伏发电(1.40%)、SW风电(0.07%)、SW火电(-3.11%)、SW水电(-1.26%)、SW燃气(4.48%)、中国核电(-1.98%)。

个股涨跌幅:个股涨跌幅:本周(2025/11/10–2025/11/14),涨幅前五的标的为:胜利股份(+46.6%)、首华燃气(+30.6%)、兆新股份(+20.9%)、百川能源(+17.3%)、国新能源(+16.3%)。跌幅前五的标的为:新筑股份(-8.4%)、上海电力(-6.9%)、国投电力(-5.6%)、天富能源(-5.5%)、ST金鸿(-4.6%)。

2.电力板块跟踪

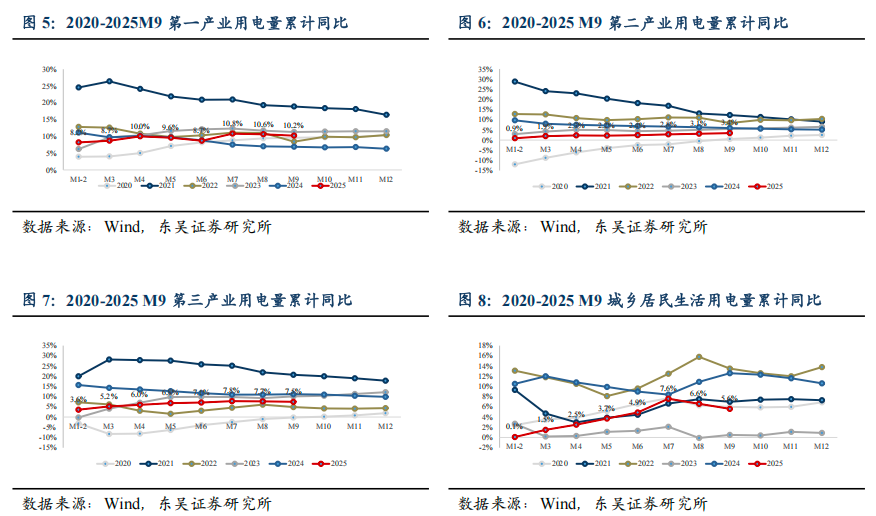

2.1.用电:2025M1-9全社会用电量同比+4.6%,增速稳健

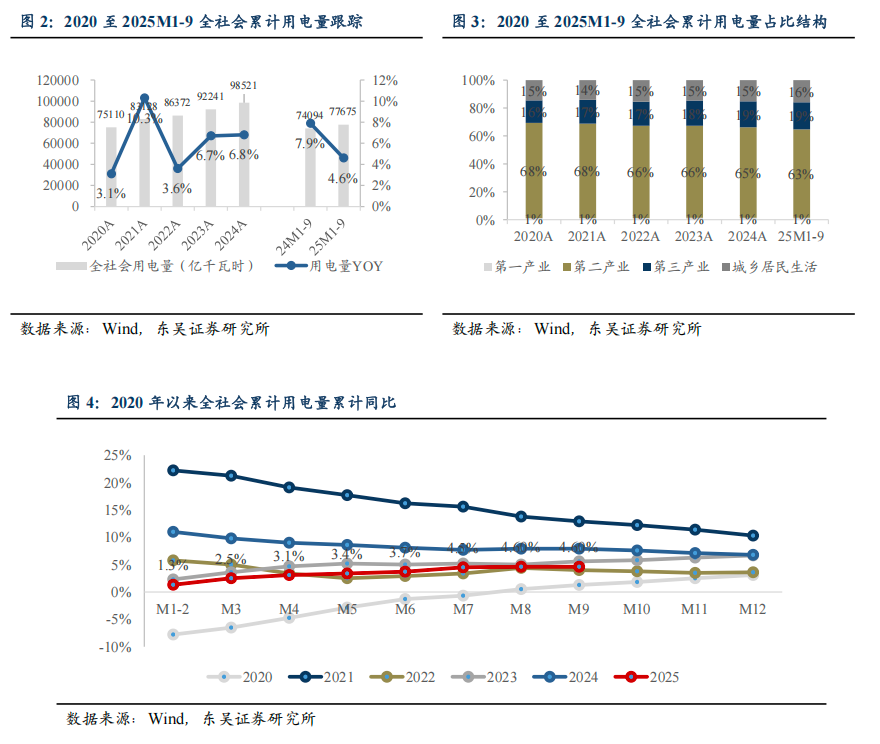

全社会用电量:2025M1-9全社会用电量7.77万亿千瓦时(同比+4.6%),同比增速较2025M1-8同比增速4.6%持平,其中,第一产业、第二产业、第三产业、居民城乡用电分别同比+10.2%、+3.4%、+7.5%、+5.6%。2025年用电量增速稳定。

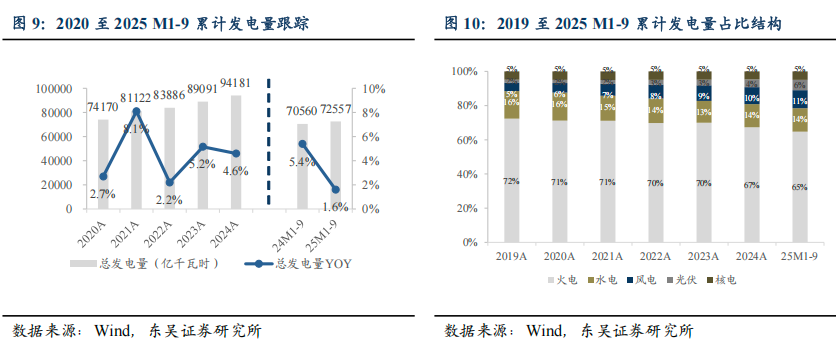

3.发电:2025 M1-9发电量同比+1.6%,火电、水电偏弱

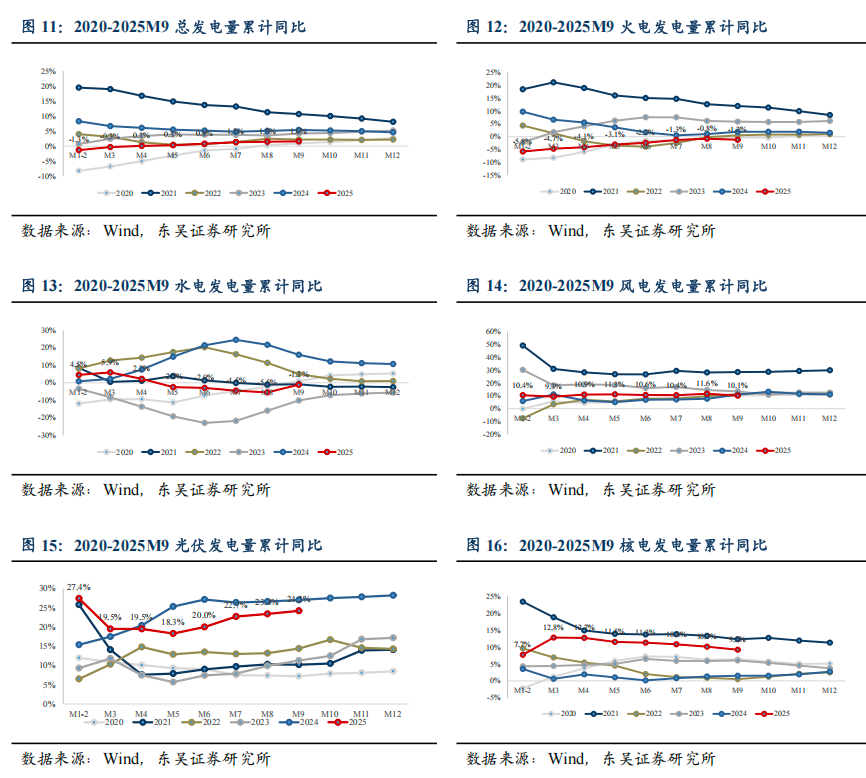

发电:2025 M1-9年累计发电量7.26万亿千瓦时(同比+1.6%),同比增速较2025M1-8同比增速1.5%上升0.1pct,其中,火电、水电、核电、风电、光伏分别-1.2%(2025M1-8同比-0.8%)、-1.1%(2025M1-8同比-5.5%)、+9.2%(2025M1-8同比+10.1%)、+10.1%(2025M1-8同比+11.6%)、+24.2%(2025M1-8同比+23.4%)。

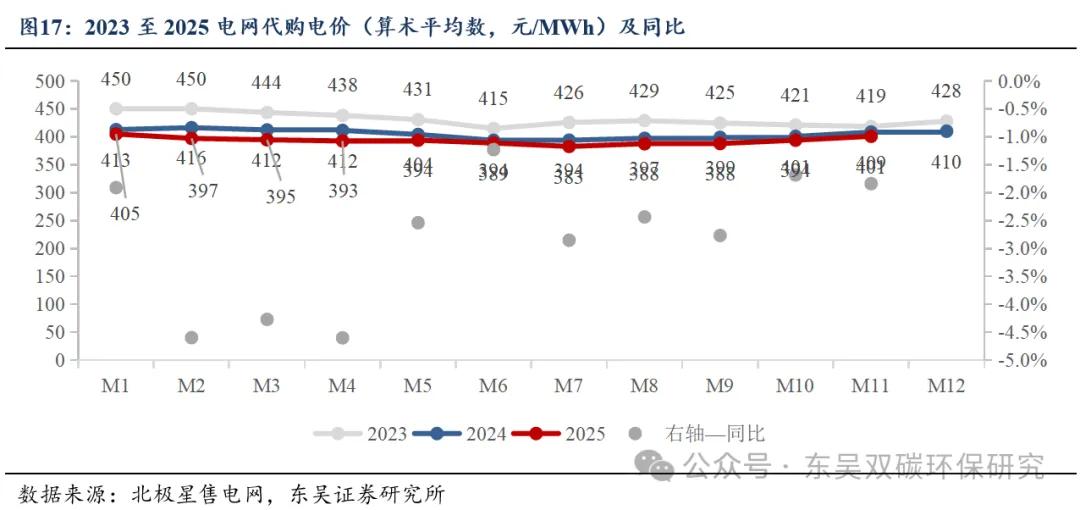

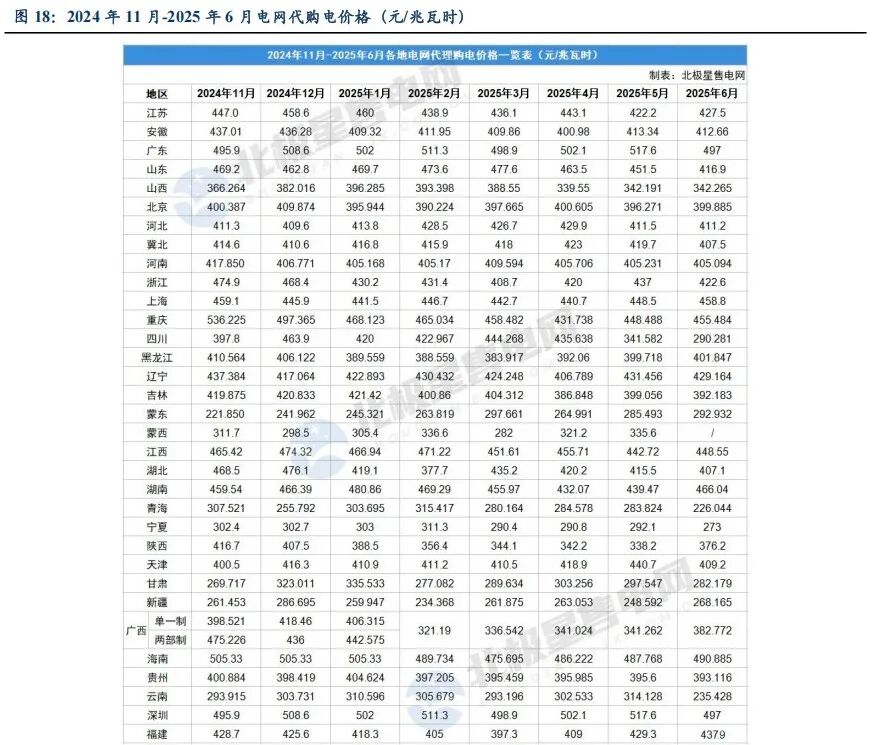

3.1.电价:25年11月电网代购电价同比下降2%、环比上升1.8%

电网代购电价:2025年11月各省均价(算术平均数)401元/MWh,同比下降2%,环比上升1.8%。

3.2.火电:动力煤港口价同比-3.54%,周环比增加47元/吨

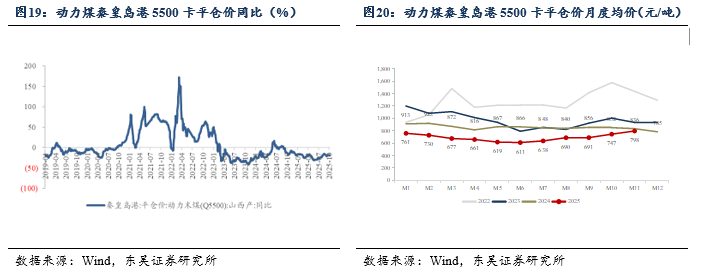

煤价:2025年11月14日,动力煤秦皇岛港5500卡平仓价为834元/吨,日同比-0.83%,周环比均价增加33.4元/吨。2025年10月月均价为747元/吨,同比2024年10月下跌105元/吨,同比-12%。

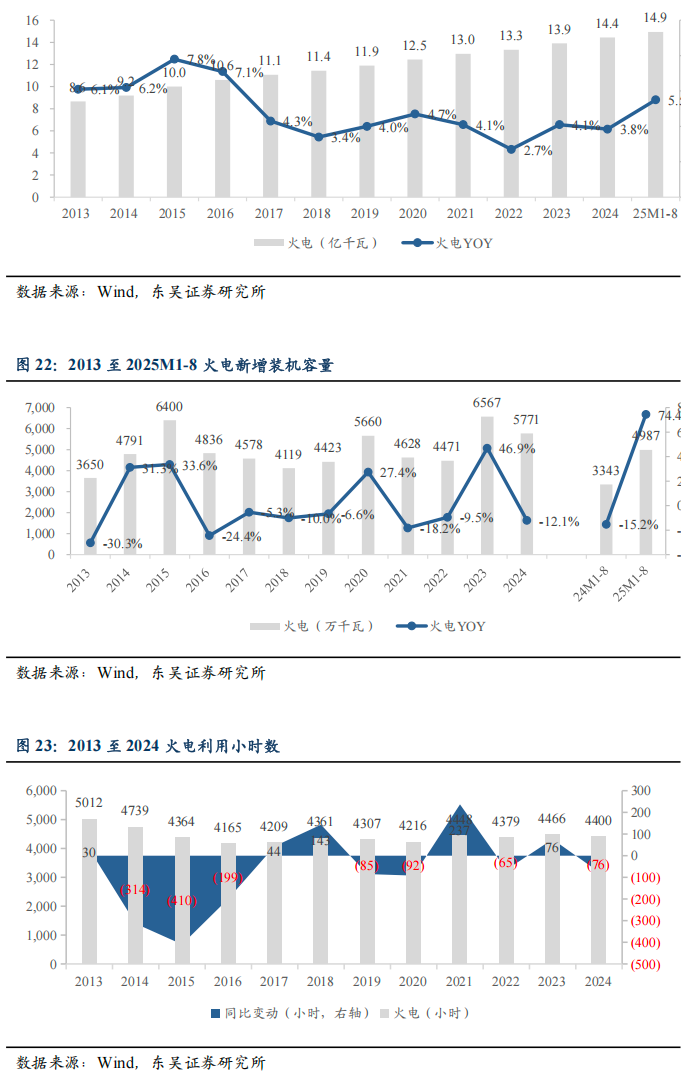

装机容量与利用小时数:截至2025年8月31日,中国火电累计装机容量达到14.9亿千瓦,同比提升5.5%。2025年1至8月,中国火电新增装机容量4987万千瓦,同比增长74.4%。2024年1至12月,中国火电利用小时数4400小时,同比下降76小时。

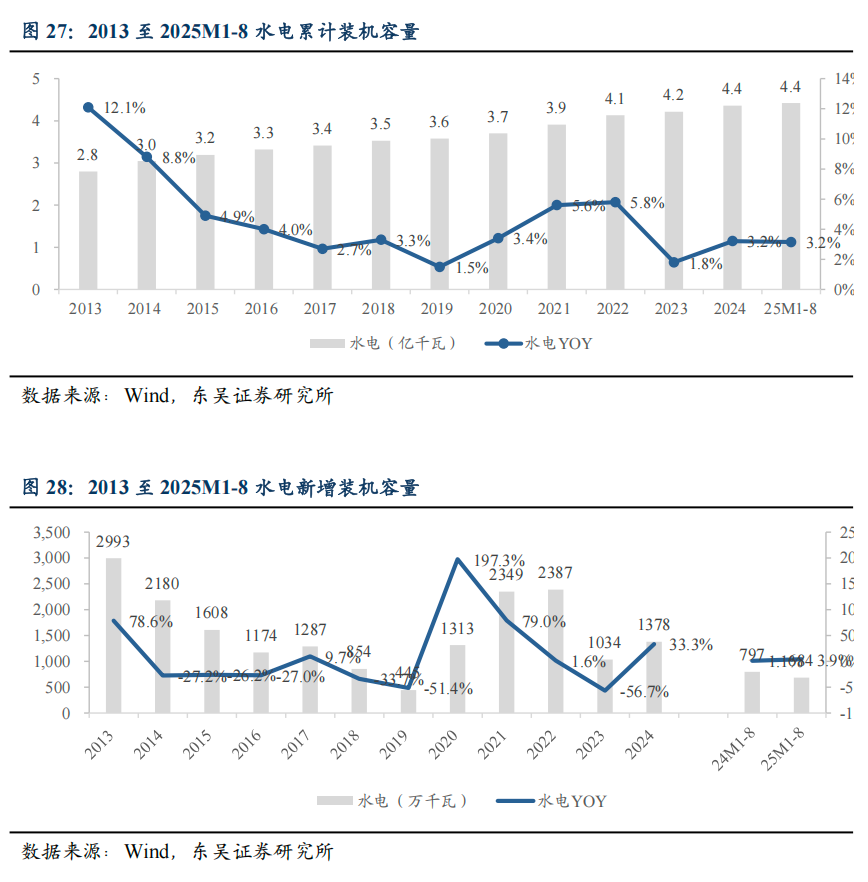

2.5.水电:三峡蓄水水位同比正常,入库/出库流量同比+87.3%/+50.9%

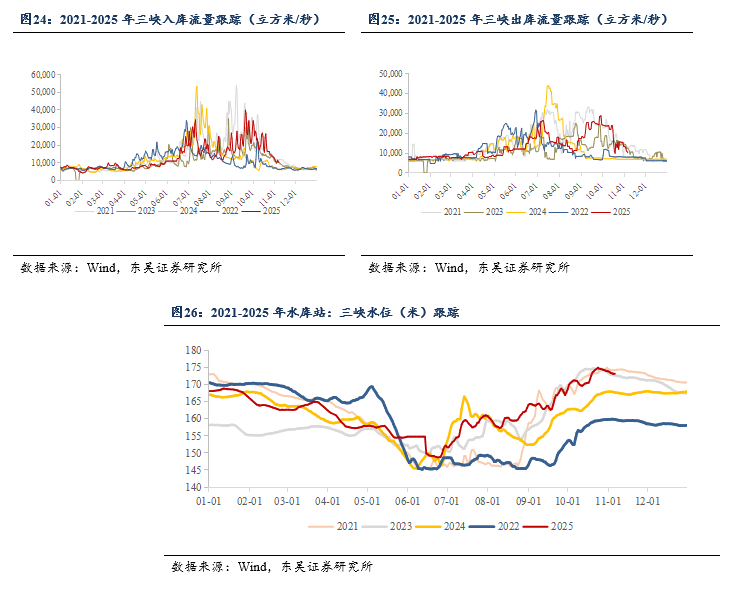

水情跟踪:2025年11月14日,三峡水库站水位174.42米,2021、2022、2023、2024年同期水位分别为174.23米、159.48米、171.93米、167.25米,蓄水水位正常。2025年11月14日,三峡水库站入库流量11800立方米/秒,同比增加87.3%,三峡水库站出库流量10500立方米/秒,同比增加50.9%。

装机容量与利用小时数:截至8月31日,中国水电累计装机容量达到4.4亿千瓦,同比提升3.2%。2025年1至8月,中国水电新增装机容量684万千瓦,同比+3.9%。2024年1至12月,中国水电利用小时数3349小时,同比提升219小时。

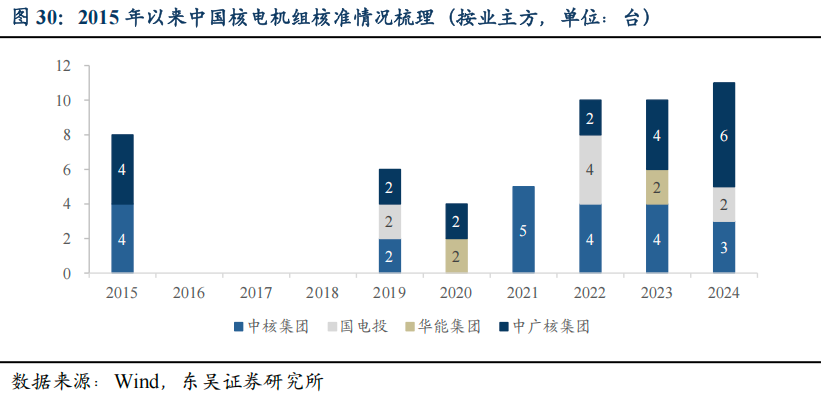

3.4.核电:2024年已核准机组11台,核电安全积极有序发展

核电核准:2024年8月19日,国务院总理李强主持召开国务院常务会议,决定核准江苏徐圩一期工程等5个核电项目。继2019年核电核准重启以来,2019-2023年分别年核准6、4、5、10、10台,2024年核电行业再获11台核准,再次表明“安全积极有序发展核电”的确定趋势。此次核准中,中国核电/中国广核/国电投分别获得新项目3/6/2台。从2019至2024年合计核准的46台核电机组中,中国核电/中国广核/国电投/华能集团分别获18/16/8/4台,占比39%/35%/17%/9%。

装机容量与利用小时数:截至2025年8月31日,中国核电累计装机容量达到0.61亿千瓦,同比提升4.9%。2025年1至8月,中国核电新增装机容量0万千瓦。2024年1至12月,中国核电利用小时数7683小时,同比上升13小时。

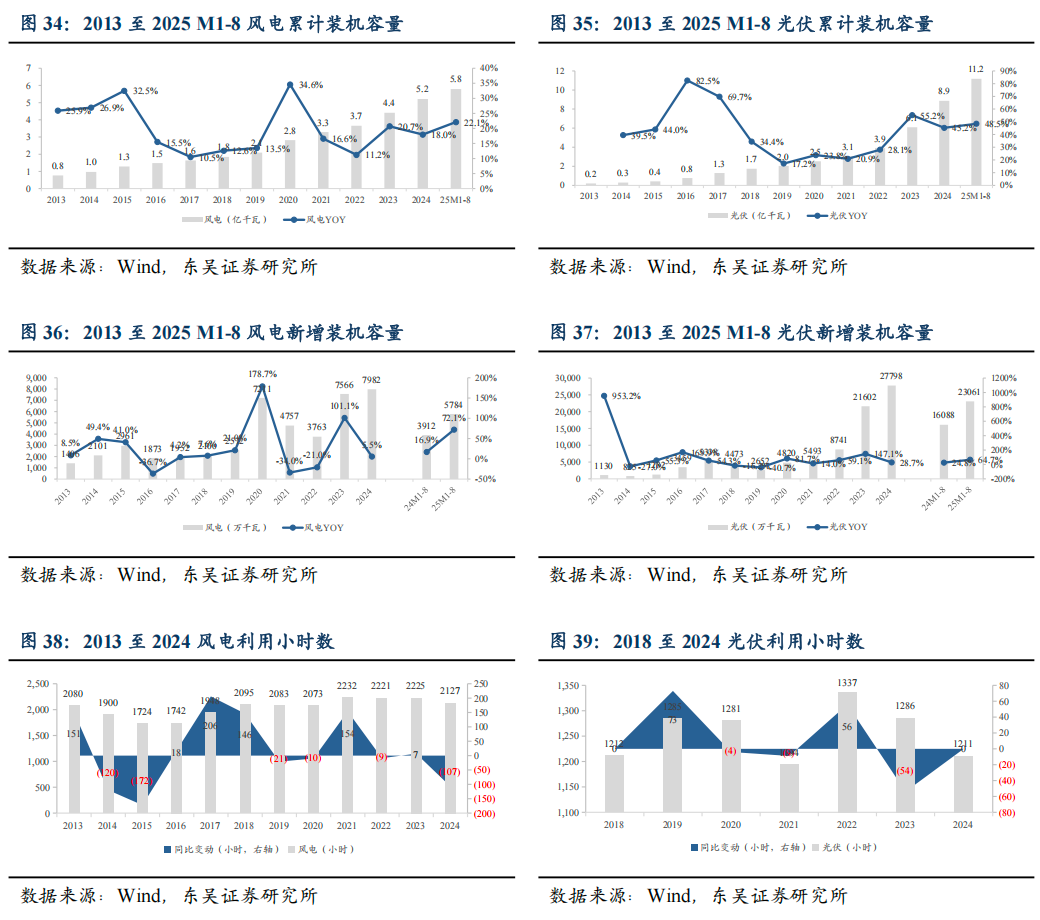

3.5.绿电:2025年1至8月,风电/光伏新增装机同比+72%/+65%

装机容量:截至2025年8月31日,中国风电累计装机容量达到5.8亿千瓦,同比提升22.1%,光伏累计装机容量达到11.2亿千瓦,同比提升48.5%。2025年1至8月,中国风电新增装机容量5784万千瓦,同比增加72.1%,光伏新增装机容量23061万千瓦,同比提升64.7%。

利用小时数:2024年1至12月,中国风电利用小时数2127小时,同比下降107小时,光伏利用小时数1211小时,同比持平。

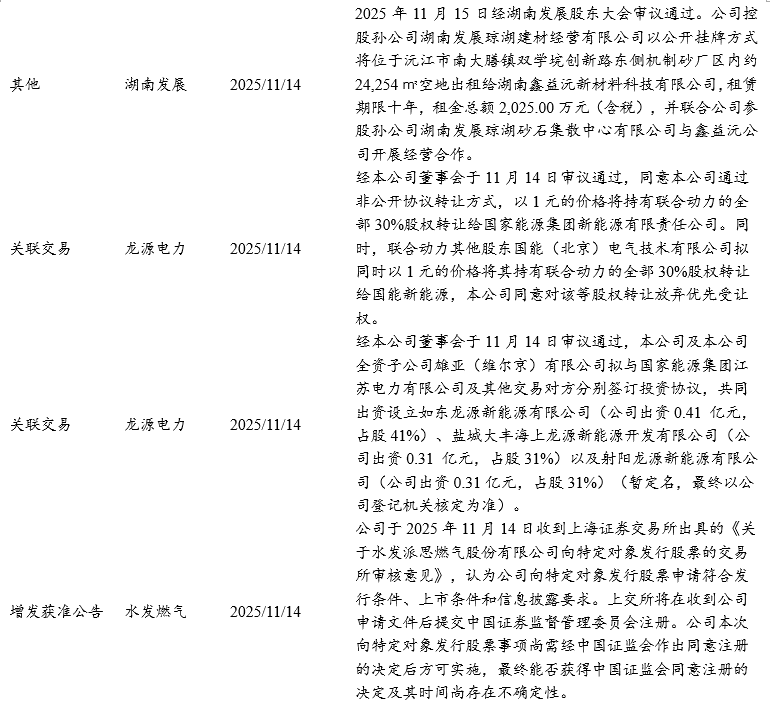

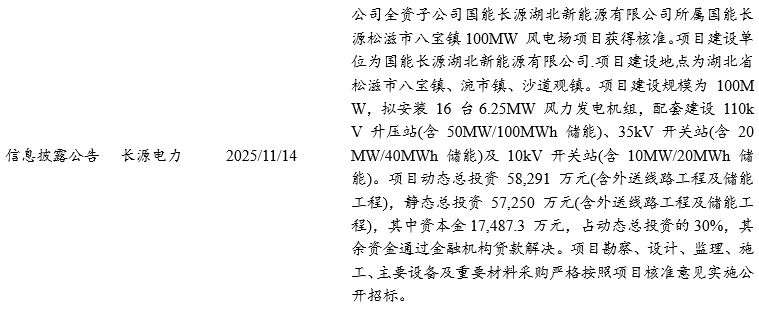

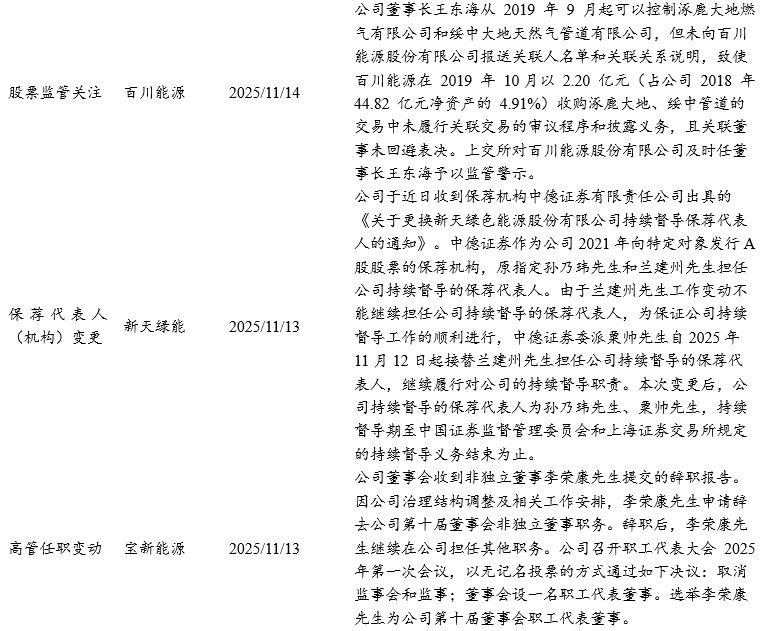

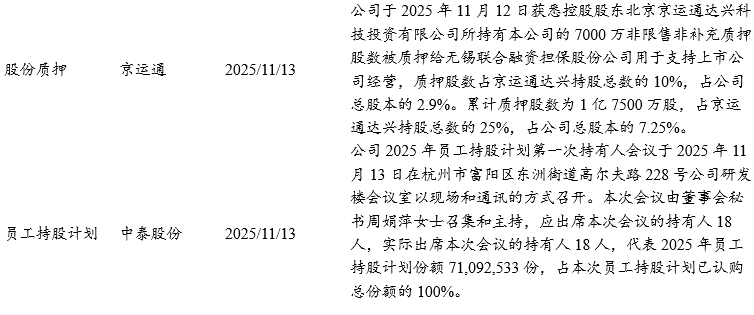

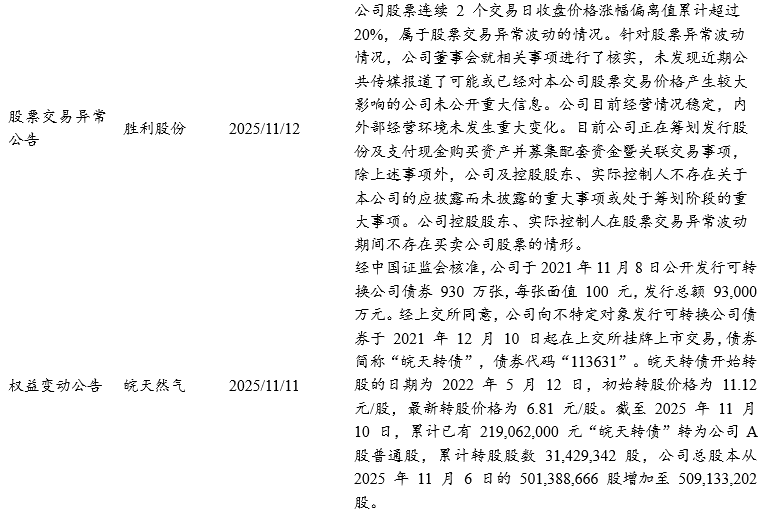

4.重要公告

5.往期研究

《2025年公用事业行业年度策略:电动化、尖峰化、市场化,寻找稀缺电力容量&显著边际变化》2024-12-10

《2025年燃气行业年度策略:全球格局更替供给或更为宽松,促价差理顺、需求放量》2024-12-09

《中国燃气深度:全国城市燃气龙头,居民气占比奠定高顺价弹性,盈利有望触底反弹》2024-11-22

《华润燃气深度:气润中华,优质区域为基,主业持续增长+“双综”业务快速布局》2024-11-15

《核电行业系列深度:全球核电深度——激荡七十载,后浪汤汤来》2024-11-14

《公用环保行业深度:要素市场化改革中,滞后30年的公用要素改革启航!》2024-8-31

《核电行业系列深度:双核弥强,灯火万家——未来能源享稀缺长期成长性,ROE翻倍分红提升》2024-7-30

《燃气行业系列深度:成本回落+顺价推进,促空间提估值》2024-6-5

《昆仑能源深度:中石油之子风鹏正举,随战略产业转移腾飞》2024-6-3

《火电行业系列深度:2024年火电行业更关注区域电力供需和股息率》2024-3-27

《燃气行业系列深度:对比海外案例,国内顺价政策合理、价差待提升》2024-3-10

《公用事业策略报告:2024年年度策略:电源各寻其位,可预期性提升》2024-1-3

《皖能电力深度:背靠新势力基地安徽用电需求攀升,新疆机组投产盈利进一步改善》2023-11-07

《中国核电深度:量变为基,质变为核》2023-11-07

《长江电力深度:乌白注入装机高增,长望盈利川流不息》2023-11-06

《电价系列深度:从电力体制改革趋势看产业投资机会》2023-10-08

5.风险提示

1)电力需求增长不及预期:若电力需求增长低于预期,可能影响电力企业上网电量,影响电力运营商收入。

2)电价波动风险:当电力供需形势等因素发生变化,电价发生波动,将影响电力运营商收入。

3)煤价波动风险:煤价波动对火电企业成本影响较大,带来较大成本波动风险。

4)流域来水不及预期:若来水不及预期,将影响水电运营商发电量,影响水电企业收入。

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。