摘要

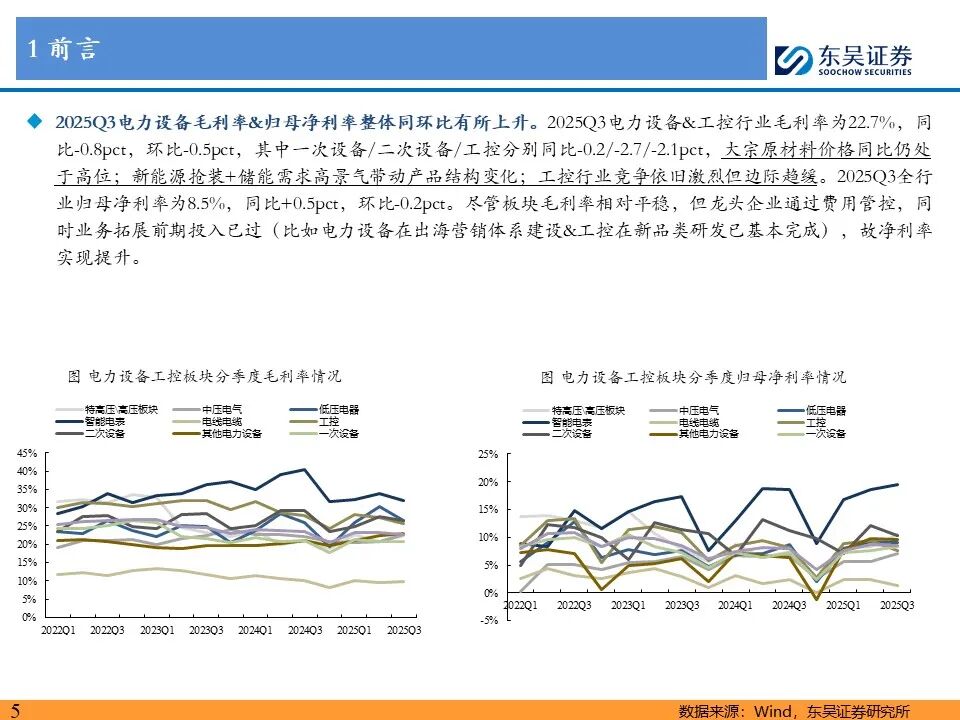

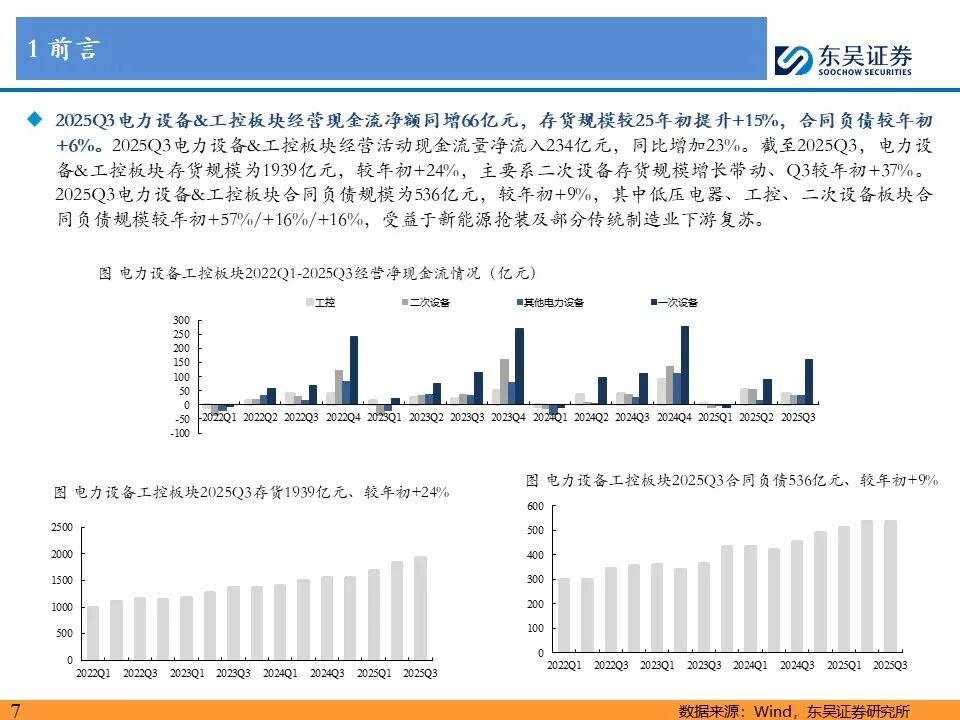

工控&电力设备行业2025Q1-Q3收入同比+11%(25Q3同比+9%),归母净利润同比+17%(25Q3同比+15%)。1)行业25Q3利润快速增长,景气度较高。全板块2025Q1-Q3收入4809亿元,同比增长11%,归母净利润400亿元,同比增长17%,其中2025Q3收入1715亿元,同比增长9%,归母净利润145亿元,同比增长15%。2)行业整体毛利率水平保持稳定。2025Q3电力设备&工控行业毛利率为22.7%,同比-0.8pct,环比-0.5pct。3)2025Q3合同负债/存货较年初+9%/+24%。4)2025Q3经营性现金流净流入234亿元,同比增加23%。

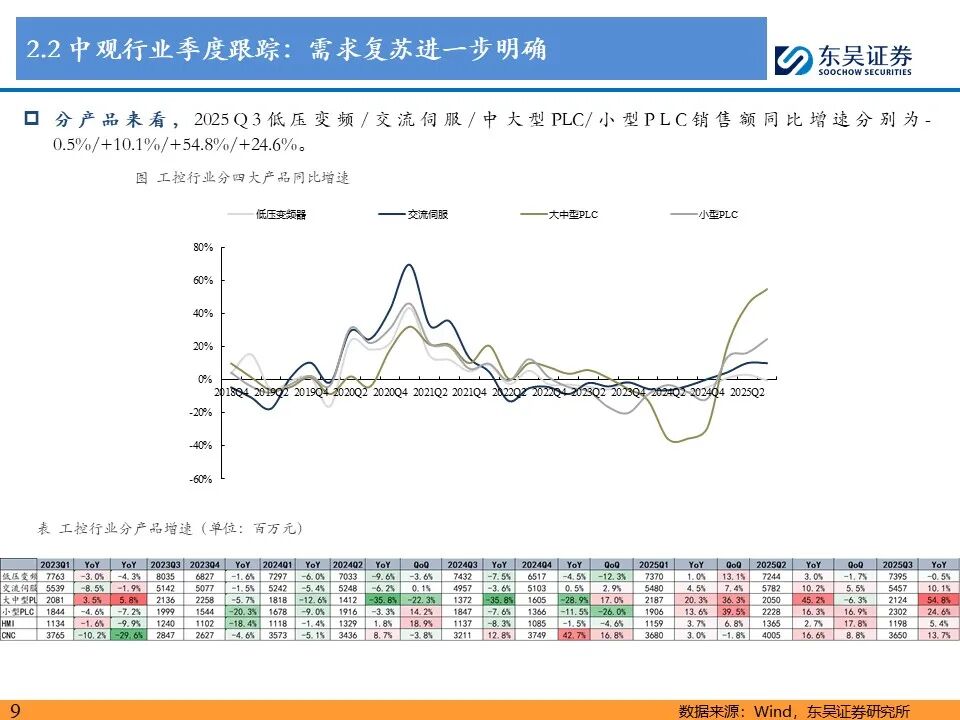

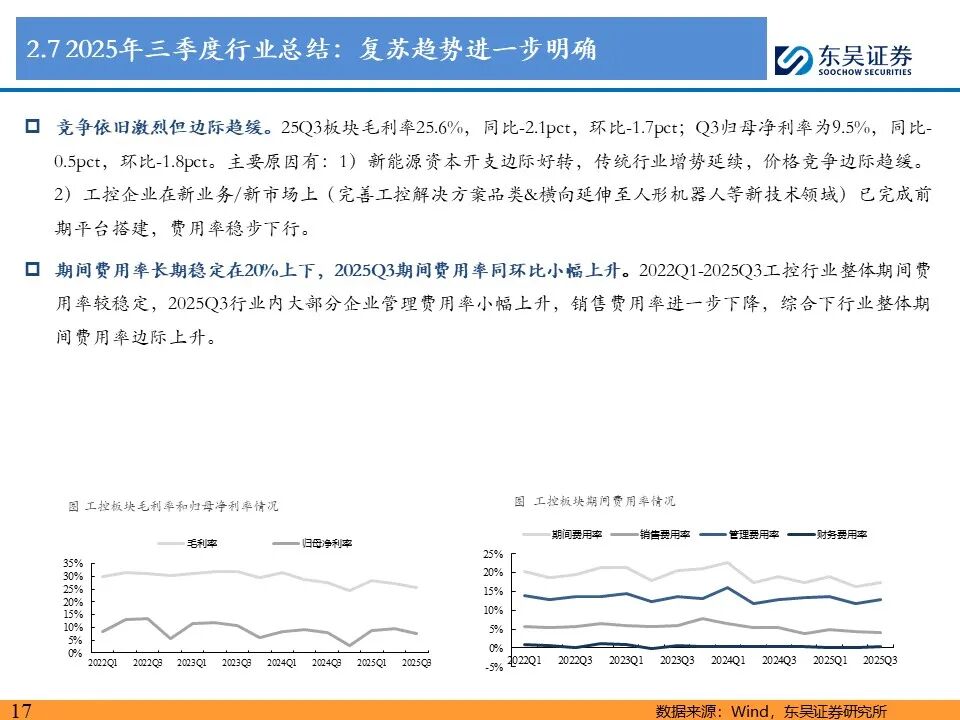

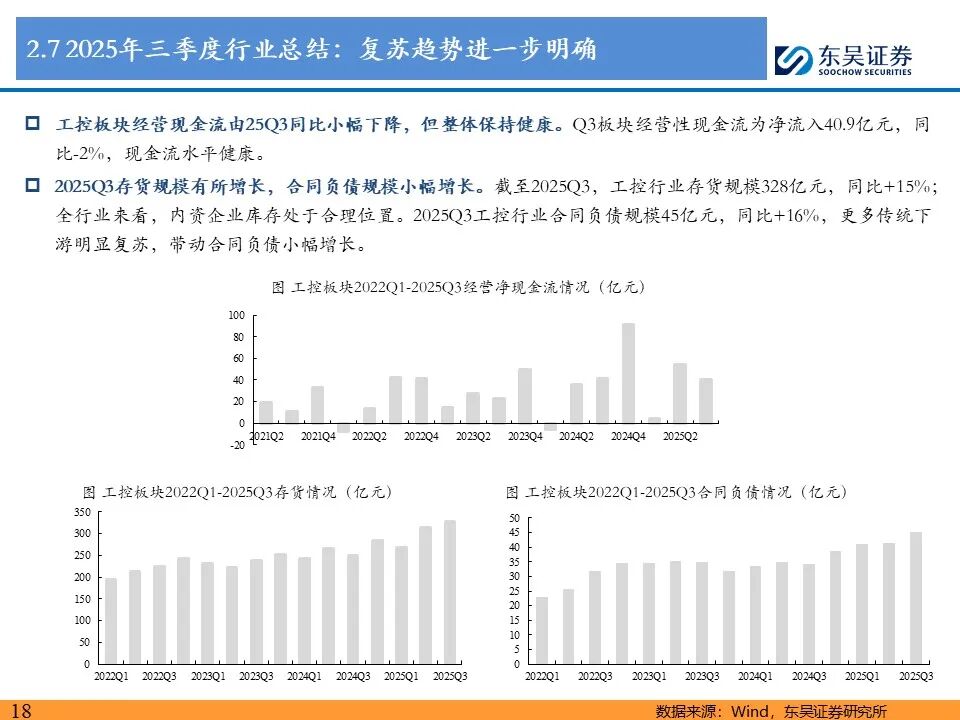

工控行业Q3需求进一步复苏,龙头汇川强α进一步体现,二线伟创&雷赛&信捷在OEM市场需求整体向好的情况下也实现稳健增长。1)25Q3营收&利润同步增长。25Q1-Q3工控板块实现收入1017亿元,同比+21%,实现归母净利润88亿元,同比+21%。2025Q3实现收入385亿元,同比+21%,环比+10%;实现归母净利润29.5亿元,同比+14%,环比-11%。2)竞争依旧激烈但边际趋缓。25Q3板块毛利率25.6%,同比-2.1pct,环比-1.7pct;Q3归母净利率为7.6%,同比-0.5pct,环比-1.8pct。3)经营性现金流保持健康。Q3板块经营性现金流为净流入40.9亿元,同比-2%。4)公司层面,汇川收入增势向好,二线伟创&雷赛&信捷也实现稳健增长。

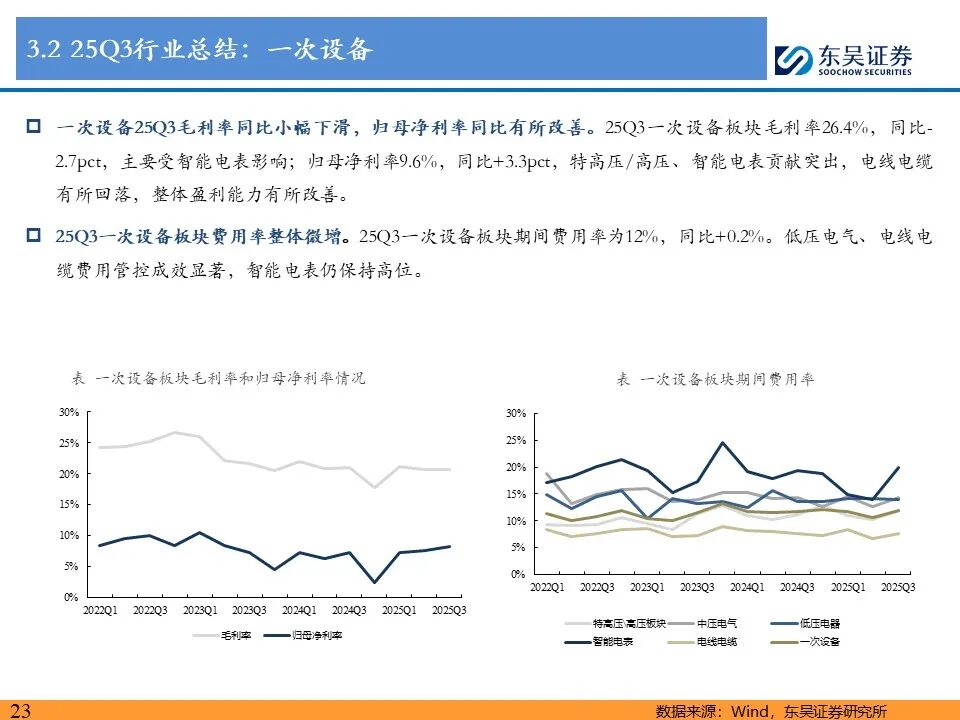

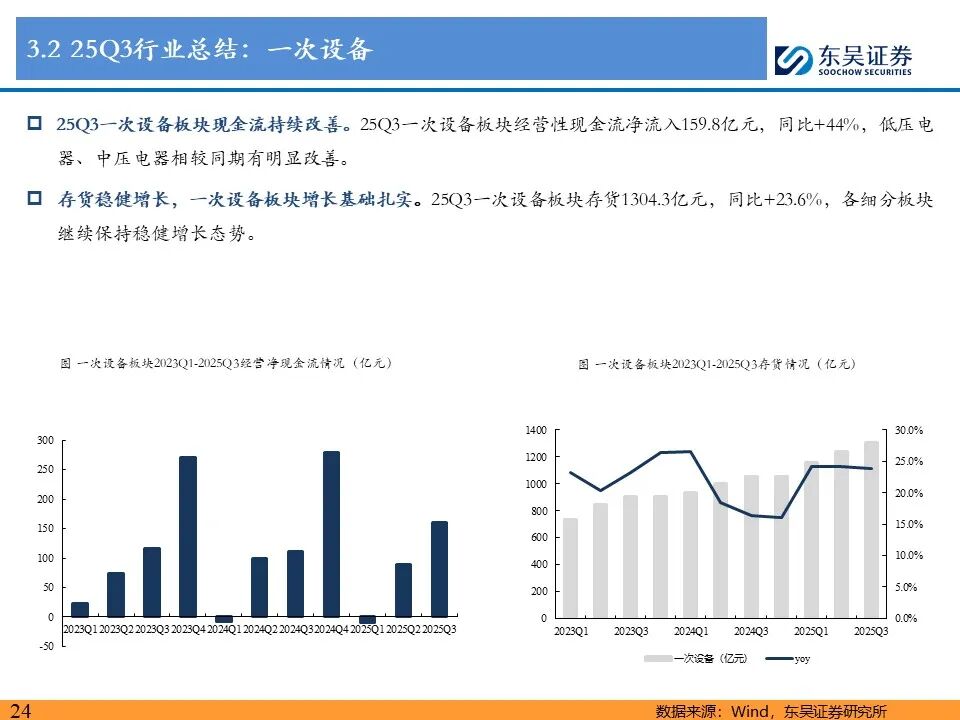

电线电缆板块增收不增利,通达股份、金杯电工、汉缆股份表现突出;智能电表板块利润同比基本持平,略有回落;特高压/高压板块整体盈利快速修复;中压电气利润回升,伊戈尔、明阳电气、金盘科技贡献主要收入与利润。 1)从不同板块来看,25Q3电线电缆板块营收同比+6.36%,归母净利润3.35亿元同比-42.46%;低压板块营收同比-2.98%,归母净利润同比+1.00%;特高压/高压板块营收同比+5.37%,归母净利润46.7亿元同比+48.51%;智能电表板块营收同比-5.49%,归母净利润同比-0.78%;中压电气板块营收同比+4.02%,归母净利润同比+8.55%,收入增长迅猛,盈利转正向好。2)盈利能力方面,一次设备25Q3盈利水平相对稳定。25Q3一次设备板块毛利率20.8%,同比-0.2pct;归母净利率8.3%,同比+1.0pct。3)存货大幅增加,现金流状况改善明显。25Q3存货同比+24.37%,经营性现金流净流入234.3亿元,同比+23.0%。

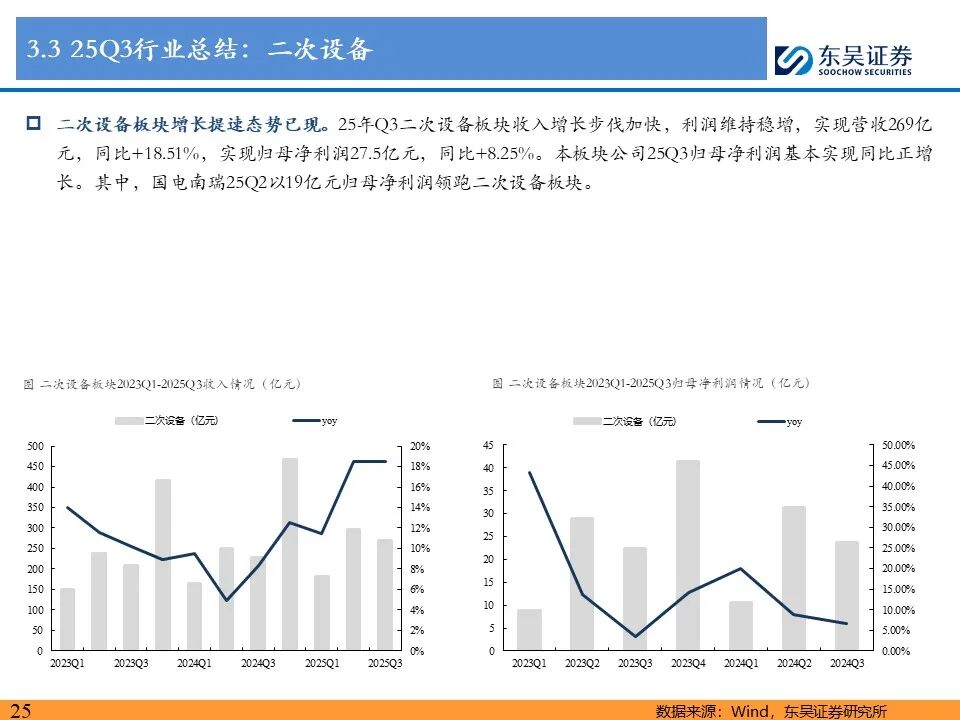

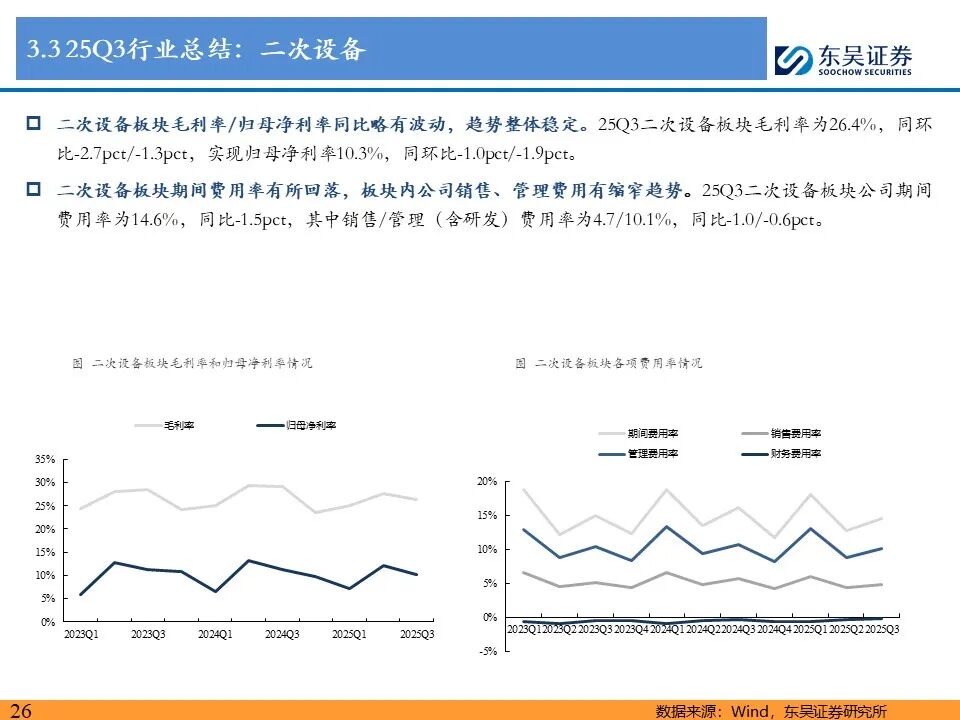

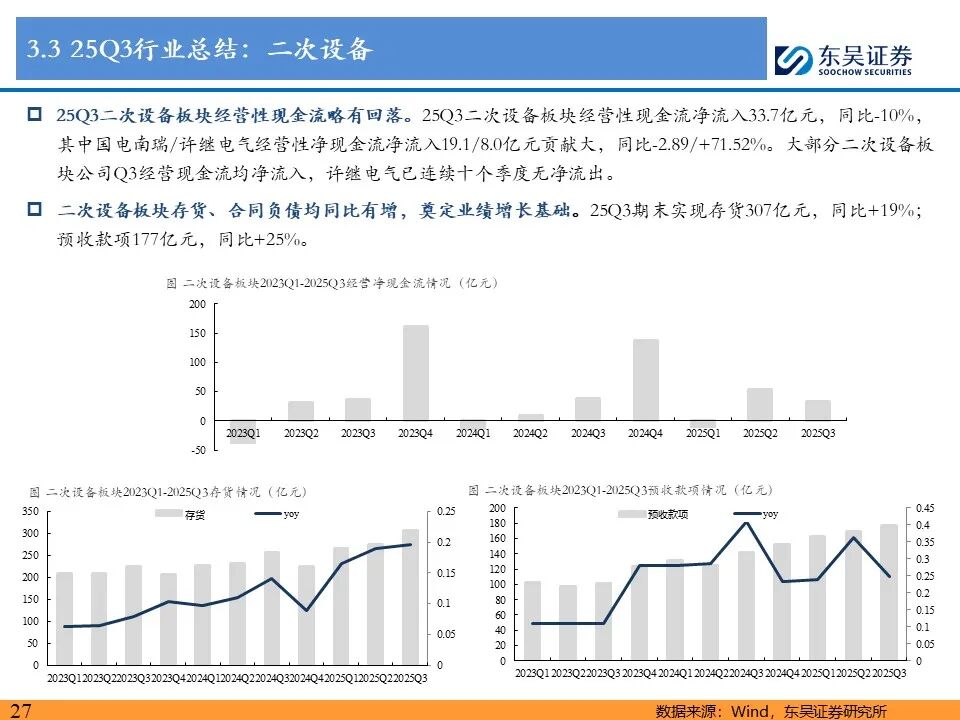

二次设备板块增长提速态势已现。1)业绩增长步伐加快。25Q3二次设备实现营收269亿元,同比+18.5%;实现归母净利润27.5亿元,同比+8.3%。2)盈利能力有望改善,毛利率/归母净利率同比略有波动,趋势整体稳定。2025Q3二次设备板块毛利率为26.4%,同比-2.7pct,实现归母净利率10.3%,同比-1.0pct。3)25Q3存货/合同负债同比+16%/+19%,奠定业绩增长基础;经营性现金流净流入33.7亿元,同比-10%。

投资建议:1)人形机器人&工控推荐三花智控、汇川技术、宏发股份、浙江荣泰、北特科技、雷赛智能、儒竞科技、伟创电气、震裕科技、斯菱股份、科达利、兆威机电、优必选、祥鑫科技、奥比中光、信捷电气、捷昌驱动等,关注峰岹科技、凌云股份、南山智尚、步科股份、五洲新春、鸣志电器、龙溪股份、柯力传感、禾川科技、正弦电气、众辰科技等。2)AIDC推荐麦格米特、四方股份、良信股份、中恒电气、金盘科技、科华数据、盛弘股份、科士达、优优绿能、中熔电气等,关注伊戈尔、欧陆通、正泰电器、明阳电气、通合科技等。3)电网推荐思源电气、三星医疗、海兴电力、许继电气、平高电气、中国西电、国电南瑞,关注:神马电力、华明装备、威胜信息、望变电气、金杯电工等。

风险提示:宏观经济下行,电网投资不及预期,竞争加剧,原材料价格上涨超预期等。

正文