(来源:中原证券研究所)

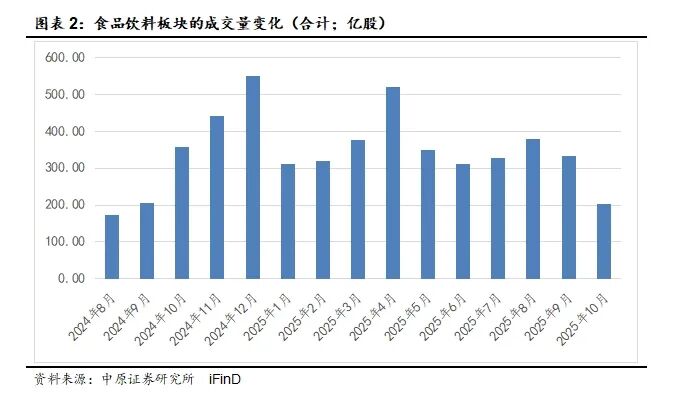

2025年10月,食品饮料板块录得跌幅。酒水板块的表现对整体拖累较大,预制食品、保健品、烘焙等食品板块上涨。2025年10月,食品饮料板块成分区间涨跌幅为-0.58%,白酒、啤酒、软饮料、调味品等下跌,对板块的整体表现形成拖累。10月,食品饮料板块的成交量合计203.52亿股,环比9月减少130.34亿股,成交量环比大幅回落,较4月成交量高点减少318.71亿股。

2025年1至10月,食品饮料板块成分区间累计涨跌幅-0.97%,经历了春季反弹后再次回归跌势,并跑输市场基准指数。拆分来看,零食、保健品、软饮料、其它酒、熟食、预制食品、肉制品、乳制品和烘焙食品等子板块的期间表现较好,但是权重较大的白酒、啤酒和调味品表现较弱,对食品饮料的整体表现形成拖累。

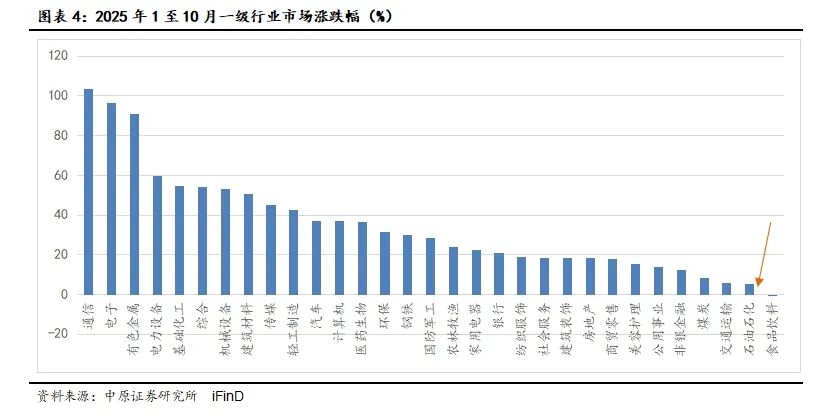

2025年1至10月,在31个一级行业中食品饮料的表现位居倒数第一,与石化、交运和煤炭等周期板块表现接近,在消费行业中排名末位。整体来看,2025年以来食品饮料的二级市场表现较弱。

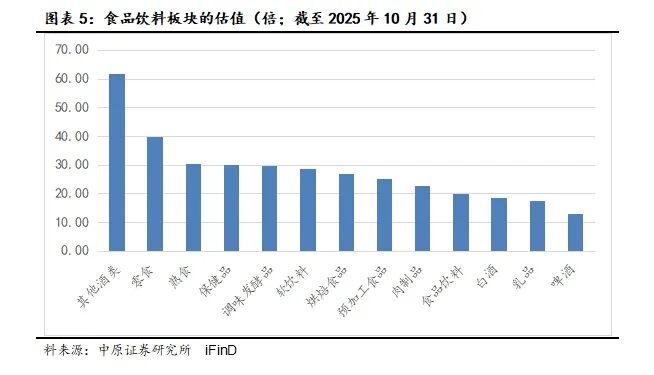

食饮板块估值处于十年历史的相对低位。根据iFinD的数据统计,截至2025年10月31日,食品饮料板块的估值20.06倍,环比上月降6.27%。就十年历史来看,食品饮料估值目前处于相对低位。其中,白酒低于食品饮料板块的整体估值。

2025年10月,个股上涨比例达到60.16%,下跌比例39.84%,个股行情好于板块整体。其中,复合调味品、乳品、保健品、预制食品的个股表现相对较好,白酒的部分个股表现优于白酒整体。2025年1至10月,食饮个股的表现较上年改善,个股上涨比例过半,主要集中在零食、乳品、保健品和软饮料等板块。根据iFinD的数据,在128个上市公司中,录得上涨的个股有66个,个股的上涨比例达到51.56%。上涨个股主要集中在零食、乳品、保健品和软饮料板块。

产量方面:2025年1至9月,白酒、葡萄酒的产量延续收缩态势;冷鲜肉和食用油产量保持增长;啤酒产量转增;乳品产量的延续下降态势。价格方面:国内原奶价格保持低位稳定,有止跌迹象。国内易拉罐价格持续上涨,PET价格延续跌势。面粉价格环比上涨,同比跌幅收窄。豆油价格下跌放缓,菜籽油价格高位回落。国内葵花子价格进一步回落,至同比持平。蔬菜价格指数跳涨,超过同期价格水平;辣椒价格环比跳涨,同比跌幅收窄。猪肉价格延续跌势;牛肉价格延续涨势;鸡肉价格回落并延续跌势。

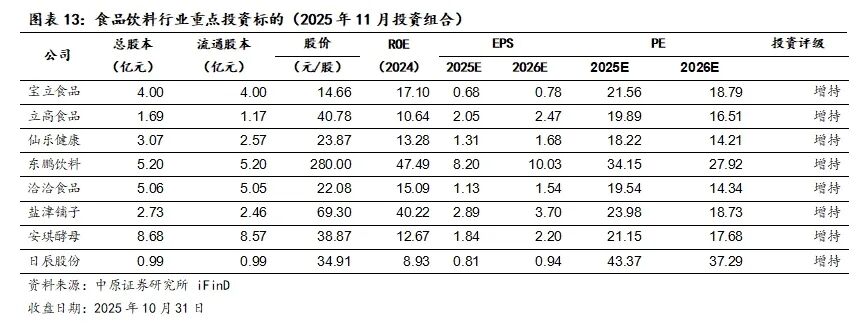

投资策略:2025年11月,我们推荐关注软饮料、保健品、烘焙、酵母、复调及零食等板块的投资机会。2025年11月份股票投资组合包括:宝立食品、立高食品、仙乐健康、东鹏饮料、洽洽食品、盐津铺子、安琪酵母和日辰股份。

风险提示:居民收入和国内市场消费修复不及预期,国内消费市场持续低迷。海外市场面临政策调整的风险,出口关税导致外向型企业的业绩出现波动。此外,部分原料价格面临上涨风险。

报告正文

1. 食品饮料板块市场表现

本期,食品饮料板块录得跌幅。酒水板块的表现对整体拖累较大,预制食品、保健品、烘焙等食品板块上涨。2025年10月,食品饮料板块成分区间涨跌幅为-0.58%,白酒、啤酒、软饮料、调味品等下跌,对板块的整体表现形成拖累。10月,食品饮料板块的成交量合计203.52亿股,环比9月减少130.34亿股,成交量环比大幅回落,较4月成交量高点减少318.71亿股。

预制食品持续上涨,烘焙、保健、肉制品、乳制品、零食和其它酒表现亦较好。

2025年10月,上涨的子板块包括预制食品、保健品、烘焙食品、肉制品、其它酒类、零食和乳品,分别上涨4.61%、3.03%、2.76%、1.79%、1.46%、1.42%和1.11%,其中预制食品反弹有力并表现强势。

本期,下跌的子板块包括调味品、白酒、熟食、啤酒、软饮料,分别下跌0.47%、0.74%、0.83%、1.73%和5.54%。其中,软饮料和熟食的表现回落,白酒、啤酒、调味品仍延续下跌趋势。

2025年1至10月,食品饮料板块成分区间累计涨跌幅-0.97%,经历了春季反弹后再次回归跌势,并跑输市场基准指数。拆分来看,零食、保健品、软饮料、其它酒、熟食、预制食品、肉制品、乳制品和烘焙食品等子板块的期间表现较好,但是权重较大的白酒、啤酒和调味品表现较弱,对食品饮料的整体表现形成拖累。

2025年1至10月,食品饮料板块成分区间累计涨跌幅-0.97%,,较1至9月进一步下探0.66个百分点。同期,沪深300上涨21.49%,食品饮料跑输市场基准指数。

如拆分来看,新兴消费板块较传统消费板块的表现更为乐观。期间,食品饮料多数子行业的表现较好:零食、保健品、软饮料、其它酒、熟食、预制食品、肉制品、乳制品和烘焙等板块分别上涨36.41%、29.99%、16.02%、15.19%、6.93%、6.85%、4.29%、3.19%和3.02%。但是,食品饮料的整体表现受到权重较大的白酒、啤酒和调味品的拖累:1至10月期间白酒、啤酒和调味品分别下跌4.04%、8.21%和6.85%。

2025年1至10月,在31个一级行业中食品饮料的表现位居倒数第一,与石化、交运和煤炭等周期板块表现接近,在消费行业中排名末位。整体来看,2025年以来食品饮料的二级市场表现较弱。

2025年1至10月,31个一级行业中30个行业上涨,1个行业下跌。其中,食品饮料是唯一下跌的一级行业,市场表现位于全行业倒数第一,亦位于消费行业中的末位。

在消费行业中,传媒(期间上涨45.31%)、汽车(+37.11%)、医药生物(+36.78%)、家用电器(+22.45%)、纺织服饰(+19.15%)、社会服务(+18.46%)、商贸零售(+18.12%)、美容护理(+15.36%)的二级市场表现均较好。市场偏好从传统食饮消费向可选型、创新型和享有型消费转移。

2. 食品饮料板块估值

食饮板块估值处于十年历史的相对低位。根据iFinD的数据统计,截至2025年10月31日,食品饮料板块的估值20.06倍,环比上月降6.27%。就十年历史来看,食品饮料估值目前处于相对低位。其中,白酒低于食品饮料板块的整体估值:截至10月31日,白酒估值为18.68倍,低于食品饮料的整体估值。然而,保健品、其它酒、熟食、零食、软饮料、烘焙、预制食品等新兴食饮消费的估值仍较高,截至本期末分别为30.12、61.72、30.48、39.89、28.66、26.73和25.18倍。

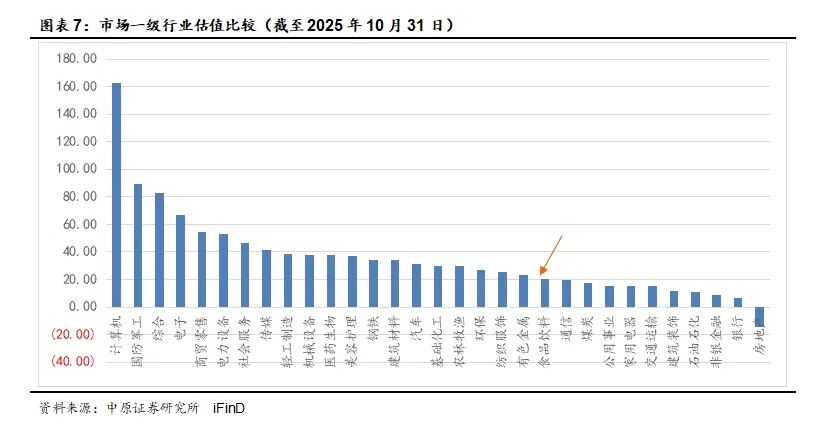

截至10月31日,在31个一级行业中,食品饮料板块的估值低于20个行业,高于10个行业,在一级行业估值排名中位居后位。在消费类一级行业中,本期食品饮料的估值位居倒数第二,高于家用电器的同期估值。

3. 食品饮料板块的个股表现

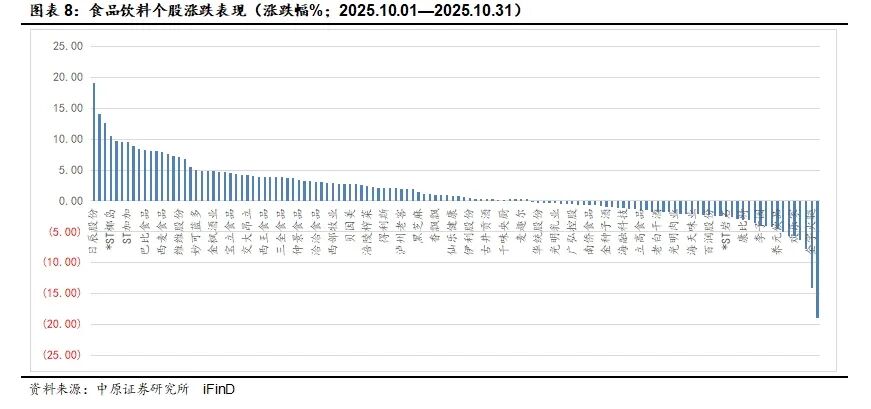

2025年10月,个股上涨比例达到60.16%,下跌比例39.84%,个股行情好于板块整体。其中,复合调味品、乳品、保健品、预制食品的个股表现相对较好,白酒的部分个股表现优于白酒整体。

2025年10月,预制食品中的海欣食品(+12.65%)、惠发食品(+9.69%)、春雪食品(+8.44%)、巴比食品(+8.24%)、盖世食品(+6.84%)、安井食品(+4.79%)、三全食品(+3.81%)等上涨。

保健品中的汤臣倍健(+8.85%)、交大昂立(+4.18%)、西王食品(+3.87%)、仙乐健康(+0.88%)等上涨。

复合调味品中的日辰股份(+19.14%)、宝立食品(+4.49%)、仲景食品(+3.41%)、天味食品(3.29%)等上涨。

乳业中的庄园牧场(+8.11%)、妙可蓝多(+5%)、燕塘乳业(+4.9%)、一鸣食品(+3.88%)、骑士乳业(+3.86%)、熊猫乳品(+3.28%)等上涨。

2025年10月,白酒中的洋河股份(+4.21%)、迎驾贡酒(+2.99%)、舍得酒业(+2.95%)、酒鬼酒(+2.07%)、泸州老窖(+1.99%)等个股上涨。

本期,预制食品和乳制品板块中上涨个股较多,涨幅也相对大。

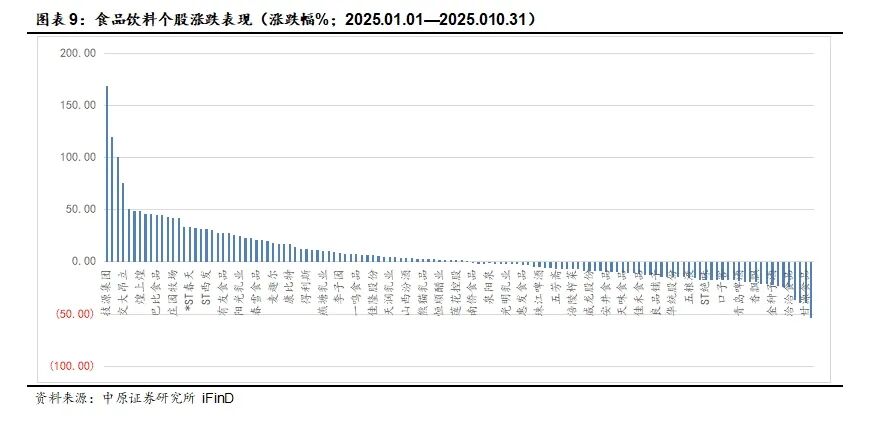

2025年1至10月,食饮个股的表现较上年改善,个股上涨比例过半,主要集中在零食、乳品、保健品和软饮料等板块。根据iFinD的数据,在128个上市公司中,录得上涨的个股有66个,个股的上涨比例达到51.56%。

上涨个股主要集中在零食、乳品、保健品和软饮料板块。贝因美、阳光乳业、骑士乳业、妙可蓝多、西部牧业、新乳业和庄园牧场等乳制品个股表现突出;交大昂立、康比特、金达威、百合股份等保健品个股表现较好;此外,万辰集团、煌上煌、有友食品、盐津铺子等零食个股表现较好。同期,白酒、啤酒、调味品等传统消费个股下跌较多。

4. 行业产出和要素价格

4.1. 投资

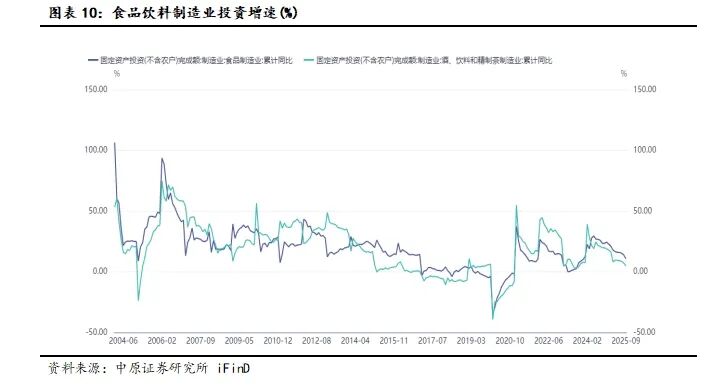

2024年以来,食品饮料制造业投资增速持续提振。根据iFinD,2024年1至12月,国内食品制造业的固定资产投资额累计同比增22.9%,同比上升10.4个百分点;同期,酒、饮料和茶制造业的固定资产投资增长18%,同比上升10.4个百分点。2024年以来,食品饮料制造业投资增速继2023年之后持续提振,设备换新以及同比低位是其主要原因。

2025年以来,食品饮料制造业的投资延续了上年较高增长水平,也远高于同期的社会投资增长水平。2025年9月,食品饮料投资增速环比回落。截至2025年9月,食品制造业的固定资产投资额累计同比增10.8%,酒、饮料和茶制造业的固定资产投资额累计同比增5%,增速均环比回落。同期,制造业固定资产投资额累计同比增4%。食品饮料制造业投资延续了上年的较高增长水平,也高于同期的制造业固定资产投资增长水平。

4.2. 国内产出及进口数量

国内产出

整体来看,肉制品、乳制品、速冻食品、葡萄酒、啤酒、精制茶、方便面、罐头等民生品类的产量保持低位增长或负增长。葡萄酒、精制茶、方便面和罐头属于趋势性长期缩减的品类。

2025年1至9月,白酒、葡萄酒的产量延续收缩态势;冷鲜肉和食用油产量保持增长;啤酒产量转增;乳品产量的延续下降态势。

根据iFinD数据:

国内鲜冷藏肉的产量延续增势。2025年1至9月,国内的鲜、冷藏肉产量3272.4万吨,累计同比上涨12.2%,增幅较上月升高0.2个百分点。

2025年以来,国内的精制食用植物油产量保持增长,增幅环比回落。2025年1至9月,国内的精制食用植物油产量3901.1万吨,累计同比增2.6%,增幅较上月回落0.4个百分点。

2025年以来,白酒产量延续负增长,产出加剧收缩。2025年1至9月,国内白酒产量265.5万千升,累计同比下跌9.9%,跌幅较上年全年扩大8.1个百分点,较上年同期扩大7.8个百分点。2019至2024年,国内白酒行业已经连续六年减产;2025年以来,国内白酒产出进一步收缩,且收缩势头加剧。

2025年以来,国内葡萄酒产量延续收缩态势。2025年1至9月,国内葡萄酒产量为6.5万千升,累计同比减少22.6%,降幅较上年全年扩大8.1个百分点,较上年同期扩大14个百分点。自2018年以来,国内的葡萄酒已经连续多年大幅减产,目前产量已跌至2001年的水平。

国内啤酒产量实现微增。2025年1至9月,国内啤酒产量3095.2万千升,累计同比增加3.7%,增幅环比扩大3.9个百分点。

2025年以来,国内乳品产量延续收缩态势。2025年1至9月,国内乳制品产量2197.9吨,累计同比减少0.5%,降幅环比收窄0.5个百分点。

进口数量

2023年,国内进口大豆、小麦等基础粮食以及食用油的数量同比修复性地增长,国内市场的补库需求旺盛,坚果和玉米进口增长由负转正;鱼油、牛奶等副产品的进口数量仍处于持续下降的态势,乳酪、稀奶油等高端乳制品保持较高的进口增长水平。

2024年以来,玉米、小麦、食用油等大宗商品的进口数量转负;大豆进口维持个位数低增长;坚果进口增长较上年提振;鱼油进口大增。

2025年1至9月,玉米、小麦、食用油等进口数量累计同比减少;干鲜果及坚果持续增长,增幅扩大;6月以来大豆进口数量由减转增。

根据iFinD数据:

2025年以来,玉米进口数量进一步减少。2025年1至9月,国内进口玉米93万吨,累计同比减少92.7%。2024年5月之后玉米进口数量开始减少,2025年后玉米进口数量进一步同比减少。

2025年以来,小麦进口数量继续大幅减少。2025年1至9月,国内进口小麦数量299万吨,累计同比减少72.1%。2024年以来小麦进口势头高位回落,11月转负,全年以负数收官;2025年以来小麦进口数量继续大幅减少。

2025年6月以来,大豆进口数量转增。2025年1至9月,国内进口大豆数量8618万吨,累计同比增加5.3%,6月以来大豆进口数量转增。

2025年以来,国内进口食用油数量延续回落态势。2025年1至9月,国内进口食用油501.08万吨,累计同比减少7.1%,已连续19个月下降。2023年食用油进口数量同比增长43.3%,由于基数较高,2024年以来食用油进口数量高位回落,2025年开年来延续回落态势。

2025年,国内进口干鲜果及坚果数量延续增长势头。2025年1至9月,国内进口的干鲜果及坚果数量为716.58万吨,累计同比增长15.06%,增幅环比扩大0.64个百分点。2024年以来进口数量增幅扩大,国内企业补库迹象明显,全年温和增长。

2025年1至9月,国内乳制品进口数量保持温和增长,高端乳品的进口数量保持高增。

2025年1至9月,国内累计进口乳制品162.36万吨,同比增长4.08%,2025年以来乳制品的进口数量保持增长。

2025年1至9月,国内进口酪乳、稀奶油等产品7500.3吨,同比增84.65%,进口延续高增势头。随着国内既有库存去化,国内对高端乳制品的进口需求也正在回升。

2025年1至9月,啤酒和葡萄酒进口数量均延续下跌势头。

2025年1至9月,国内累计进口啤酒27.69万千升,累计同比减少7.3%。

2025年1至9月,国内累计进口葡萄酒16.62万千升,累计同比下降22.5%,结束了2024年葡萄酒进口高增长势头。

4.3. 要素价格

4.3.1. 上游价格

根据iFinD数据:

国内原奶价格保持低位稳定,有止跌迹象。国内易拉罐价格持续上涨,PET价格延续跌势。面粉价格环比上涨,同比跌幅收窄。豆油价格下跌放缓,菜籽油价格高位回落。国内葵花子价格进一步回落,至同比持平。蔬菜价格指数跳涨,超过同期价格水平;辣椒价格环比跳涨,同比跌幅收窄。猪肉价格延续跌势;牛肉价格延续涨势;鸡肉价格回落并延续跌势。

国内原奶价格保持低位稳定,有止跌迹象。截至2025年10月31日,国内主产区的原奶价格为3.03元/公斤,周环比回落0.3%,同比下跌3.2%,价格维持稳定。

国内易拉罐价格持续上涨。截至2025年10月31日,易拉罐均价(广东佛山)为每吨16150元,价格环比持平,同比上涨4.19%。

PET价格延续跌势。截至2025年10月29日,浙江万凯水瓶级PET出厂价为5980元/吨,环比持平,同比下跌7%。

面粉价格环比上涨,同比跌幅收窄。截至2025年10月31日,河南地区的面粉价格为2780元/吨,环比上涨0.72%,同比下跌2.46%。

豆油价格下跌放缓,菜籽油价格高位回落。截至2025年10月31日,国内豆油现货价格为8322元/吨,环比跳涨1.27%,同比下跌1.7%。截至2025年10月31日,国内菜籽油现货价格为9743.33元/吨,环比回落4.24%,同比上涨3.25%。截至2025年10月31日,黑龙江玉米油出厂均价为8700/吨,环比上涨0.58%,同比下跌2.79%。

国内葵花子价格进一步回落,至同比持平。截至2025年10月31日,全国葵花子均价5750元/吨,环比下跌0.86%,同比持平。

蔬菜价格指数跳涨,超过同期价格水平。截至2025年10月31日,蔬菜批发价格指数为151.74,环比上涨15.89%,同比上涨5.25%。

辣椒价格环比跳涨,同比跌幅收窄。截至2025年10月31日,辣椒批发价格6.82元/公斤,环比跳涨10.53%,同比下跌21.43%。

猪肉价格延续跌势。截至2025年10月31日,外三元生猪价格为12元/千克,环比下跌3.23%,同比下跌31.03%。截至2025年10月31日,猪肉市场价为23.25元/公斤,环比下跌3.81%,同比跌20.92%。

牛肉价格延续涨势。截至2025年10月31日,集市鲜牛肉价格为77.47元/公斤,环比上涨0.57%,同比上涨2.72%。

鸡肉价格回落,延续跌势。截至2025年10月31日,鸡肉市场价格为22.33元/公斤,环比下跌1.28%,同比下跌5.42%。

5. 河南省企业动态

5.1. 河南省上市公司经营业绩

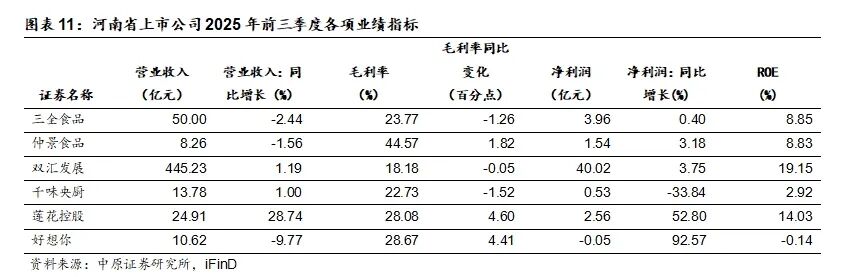

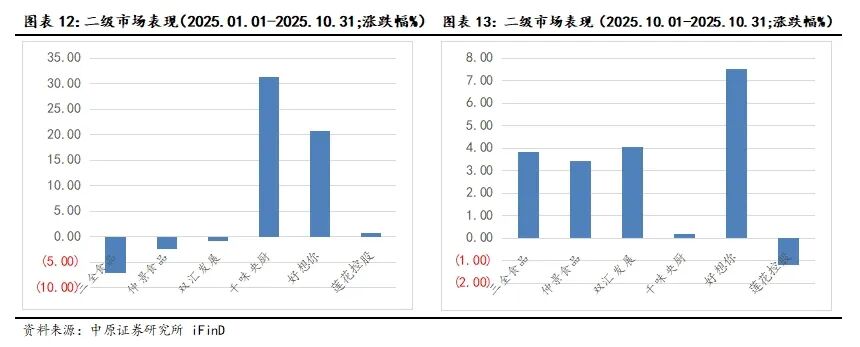

2025年前三季度,双汇发展、千味央厨的营收同比微增1.19%和1%,莲花控股的营收大幅增28.74%。三全食品、仲景食品和好想你的当期营收同比下降2.44%、1.56%和9.77%。

2025年前三季度,预制食品的毛利率普遍下滑,三全食品、千味央厨的当期毛利率分别同比下降1.26、1.52个百分点。此外,由于猪肉价格持续下跌,肉制品的毛利率也随之下滑:本期双汇发展的毛利率同比下降0.05个百分点。

2025年前三季度,除了千味央厨,其他上市公司的净利润均同比增长,其中莲花控股和好想你的净利润分别大幅增长了52.8%和92.57%。好想你加强内控管理后,各项盈利指标均有了显著的改善。此外,三全食品、仲景食品和双汇发展的净利润也录得0.4%、3.18%和3.75%的微幅增长。

5.2. 河南省上市公司二级市场表现

2025年10月,河南省上市公司中除莲花控股下跌外,其他上市公司均录得涨幅。其中,好想你、双汇发展、三全食品、仲景食品分别上涨7.53%、4.04%、3.81%和3.41%。

2025年1至10月期间:千味央厨和好想你的市场表现相对较好,股价累计上涨31.36%和20.77%。此外,三全食品和仲景食品期间下跌,累计跌幅7%和2.34%。

6. 投资策略及风险提示

6.1. 投资策略

尽管相比十年前,当前食饮行业整体的高增长收敛,但是其内部新兴的市场却层出不穷,比如预制菜、烘焙、茶饮等,其增长之快、品类之多、升级之快,都在小市场内体现出居民消费升级的大趋势,显示了食饮消费向更高层级迈进的特征,凸显了享有和娱乐的消费特质。

2025年11月,我们推荐关注软饮料、保健品、烘焙、酵母、复调及零食等板块的投资机会。

零食行业在2024年经历了业绩的高增长。经历了前期激烈的竞争和调整,目前市场和渠道的情况相对健康;此外,零食的客单价较低,类似“口红效应”,在经济低迷期起到为消费者提供低成本心灵抚慰的功用。零食量贩的崛起为该行业拓展了新的销售渠道,量贩渠道更高效、更直接,通过终端衍生迅速覆盖内需市场,帮助上游零食加工行业获取更大的生存空间。

软饮料行业的竞争格局改善,头部品牌将获取更多的市场份额,通过扩大收入规模降低边际成本,经营风险随之下降而利润率上升。保健品和烘焙上市公司的基本面良好,尽管增长放缓,但较低的估值与良好的基本面相佐,仍有一定的市场机会。从过往的经验来看,啤酒随着夏季的到来往往会呈现季节性行情。

糖蜜价格切实下行,酵母制造业的成本压力正在缓解。随着成本下行,酵母企业的毛利率将会持续回升。

6.2. 股票组合

2025年11月份股票投资组合包括:宝立食品、立高食品、仙乐健康、东鹏饮料、洽洽食品、盐津铺子、安琪酵母和日辰股份。

6.3. 风险提示

居民收入和国内市场消费修复不及预期,国内消费市场持续低迷。海外市场面临政策调整的风险,出口关税导致外向型企业的业绩出现波动。此外,部分原料价格面临上涨风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: